典型國家高技術產業發展的主要特征及啟示

2018-03-14 08:44:35石光

重慶理工大學學報(社會科學) 2018年2期

關鍵詞:國家

石 光

(國務院發展研究中心, 北京 100010)

高技術產業是影響國家戰略安全和經濟競爭力的核心要素。發達國家無論大小,普遍將高技術產業視為國家命脈而努力構建和維持競爭優勢。在反思金融危機的基礎上,美國、德國等紛紛吸引高端制造業回流。如果追溯更長的歷史,荷蘭、英國等更早期的先發國家,目前在高技術產業的高端環節事實上仍保持著不可替代的競爭優勢。

本文將分析4類典型國家高技術產業發展的特征規律,并總結對我國的啟示。其中,典型大國包括美國、中國、日本、英國、法國、德國和韓國;北歐四國包括瑞典、挪威、芬蘭和丹麥;四強小國包括荷蘭、瑞士、以色列和新加坡;金磚國家包括巴西、俄羅斯、印度和南非。

一、發達國家高技術產業增加值研發強度高達25%

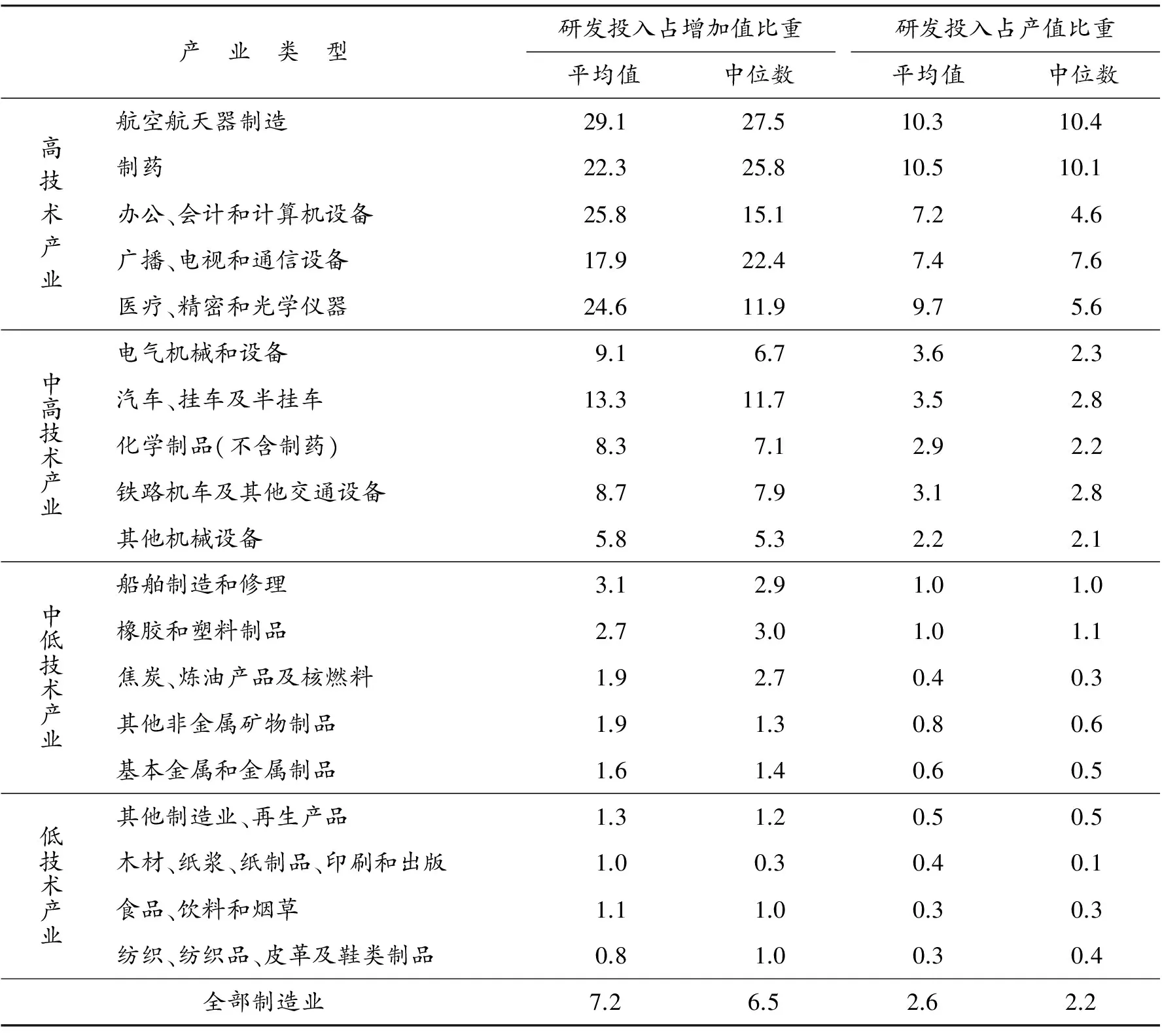

經合組織根據行業的研發強度將制造業劃分為高技術、中高技術、中低技術和低技術4類,如表1所示*需要注意的是,上述對行業的技術劃分是相對的、經驗性的,具有明顯的粗線條特征。每個高技術產業也可以說是一個工業部門(OECD一般將這5個大類行業稱為sector,而非industry)(Hatzichronoglou,T.,“Revision of the High-Technology Sector and Product Classification.”OECD Science Technology & Industry Working Papers, 1997.)。。發達國家高技術產業的增加值研發強度*研發投入/增加值。平均約為25%,中高技術產業約為10%,中低技術產業約為3%,低技術產業約為1%,制造業總體約為7.2%。如果將研發強度的分母由增加值換為產值,4類產業的產值研發強度*研發投入/產值。分別約為10%、3%、1%和0.5%,制造業總體是2.6%。

表1 發達國家產業研發強度 %

注:基于1999年12個OECD國家數據計算,包括美國、加拿大、日本、丹麥、芬蘭、法國、德國、愛爾蘭、意大利、西班牙、瑞典、英國。這是20世紀90年代的情況,但對于行業整體而言,研發強度至今變化不大。各國R&D投入、增加值和產值按購買力平價折算

資料來源:OECD ANBERD and STAN database,May 2003*OECD:“Analytical Business Enterprise Research and Development (ANBERD) Database”.OECD:“Structural Analysis (STAN) Database”.

增加值研發強度是與一國全社會研發強度對應的概念。目前我國全社會研發強度剛超過2%,美國為2.7%,日本為3.6%,韓國和以色列為4.2%。可見,制造業是技術創新的主要載體,其研發強度遠高于全社會平均水平。高技術產業則是制造業中研發投入最為密集的。例如,美國高技術產業研發強度約為全社會平均水平的10倍,2013年美國企業部門研發總投入為3 225億美元,其中,高技術產業為1 467億美元,占比達45.5%。

二、高技術產業發展的主要特征

(一)高技術產業規模不大,但屬“關鍵少數”行業

高技術產業規模在經濟總量中比重不大。2014年,全球名義GDP為74.6萬億美元*數據來源:World Bank:“World Development Indicators (WDI) Database”.,其中,制造業增加值為12.1萬億美元,高技術產業增加值為1.78萬億美元*數據來源:National Science Foundation,2016,“Science and Engineering Indicators 2016”.。高技術產業增加值僅占全球GDP的2.4%。主要經濟體中,高技術產業增加值占GDP比重最高的中國是5%,其次韓國是4%、美國是3%,德國、日本和英國都是2%,其他大國都在1%以下。如果將視角縮小到制造業,美國高技術產業占制造業比重最高,達到23%,其次英國是20%、韓國是17%、中國是16%,占比10%以上的大國還有法國、德國、加拿大、日本,其他都在10%以下。高技術產業的就業人數也很少,2014年美國高技術產業就業人數僅180萬人,占就業總數的1.3%,占制造業就業人數的15%。

從絕對規模來看,中美兩國高技術產業遙遙領先于其他國家,增加值都在5 000億美元量級,2014年分別為5 110億美元和4 863億美元。排在第三、第四位的日本和德國在1 000億美元量級,分別為911億美元、872億美元。英國和韓國在500億美元左右。瑞士、新加坡、法國、巴西在300億~400億美元。100億美元以上的國家還有意大利、俄羅斯、加拿大、墨西哥、瑞典、愛爾蘭、印度、馬來西亞、比利時、西班牙和印度尼西亞。

雖然高技術產業規模不大,但它在國民經濟中具有重要的戰略地位,是決定國家競爭力的“關鍵少數”行業。在工業化和信息化時代,高技術產業的重要性更加突出*例如,工業化時代標志性的航空航天、精密儀器,信息化時代發揮基礎性作用的集成電路和通信設備,邁入老齡化社會后的醫藥等,都屬于高技術產業。。少數發達國家掌握了高技術產業的高端環節,并嚴格限制技術出口。1949年成立的“巴黎統籌委員會”、1996年的“瓦森納安排”規定了詳細的禁運范圍和技術封鎖名單*2007年,美國商務部發布了《對華出口和再出口管制政策的修改和闡釋》,再次明確了對中國的高技術出口限制,飛機和飛機發動機、航空電子設備、導航系統、通信設備等9個大類產品被列為“可能增強中國軍事實力”的產品和技術,禁止出口到中國。,目的都是限制向中國等社會主義國家出口戰略物資和技術。

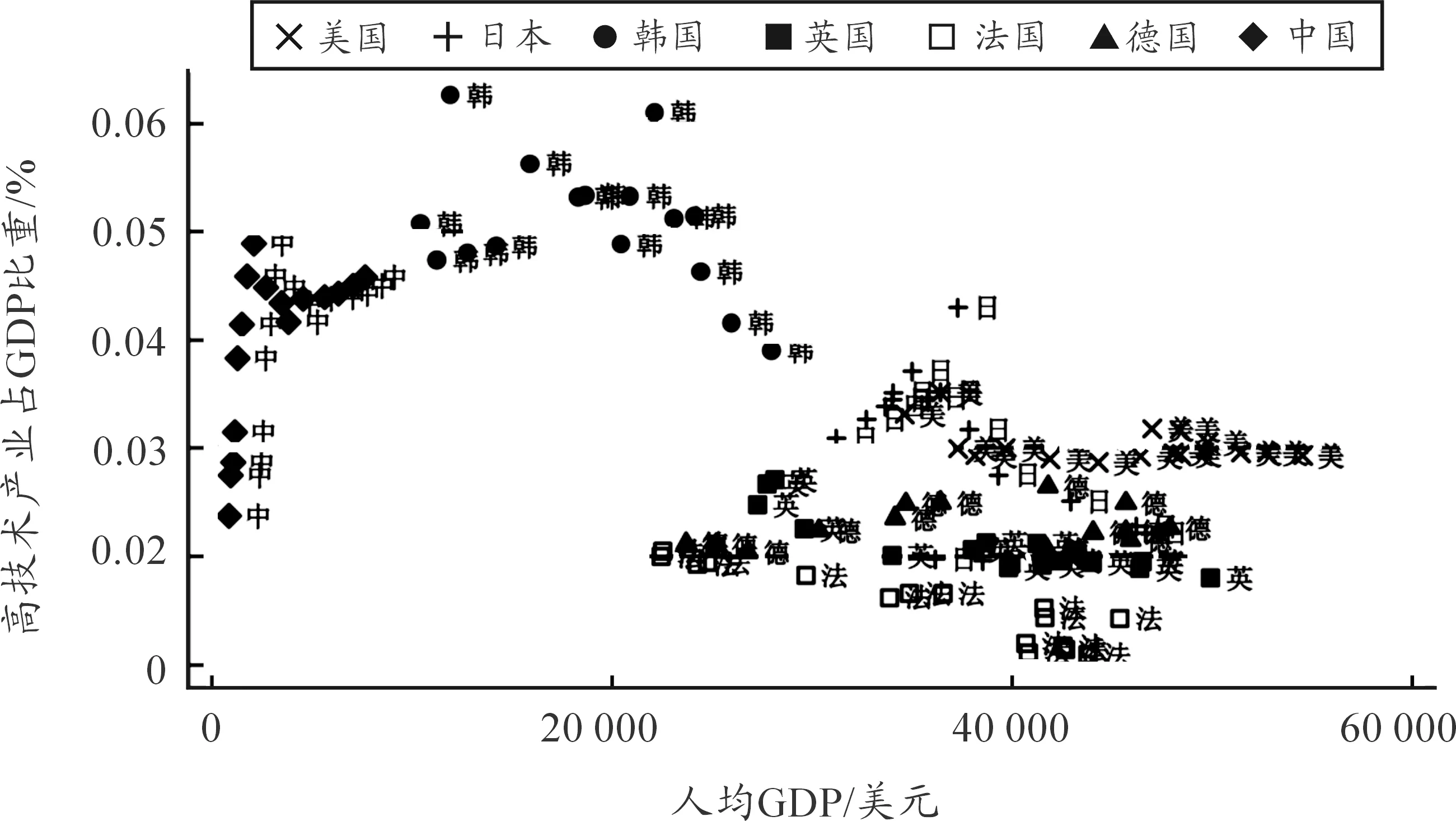

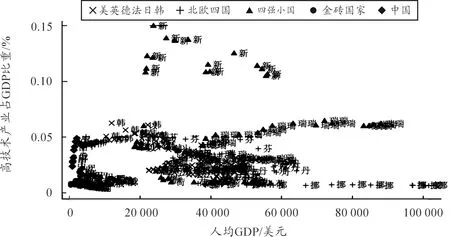

(二)高技術產業比重與經濟增長存在倒U形關系

高技術產業占經濟總量的比重會隨經濟增長而先升后降。圖1描繪了7個大國高技術產業比重與人均GDP的關系,二者存在明顯的倒U形關系,高技術產業比重峰值出現在人均GDP 20 000美元左右,此時高技術產業占GDP比重約5%,之后會逐漸回落,穩定在2%~3%*發達國家經濟結構以服務業為主,而高技術產業都是制造業。雖然后工業化國家的高技術產業規模會縮小,但在制造業部門內部,倒U形關系仍然成立。人均GDP在20 000美元左右時,高技術產業占制造業比重將到達20%~25%的峰值,此后會逐步下降。。

圖1 典型大國高技術產業增加值占GDP比重與人均GDP的關系

資料來源:美國自然科學基金會Science and Engineering Indicator(下文簡稱SEI)2016;世界銀行WDI數據庫

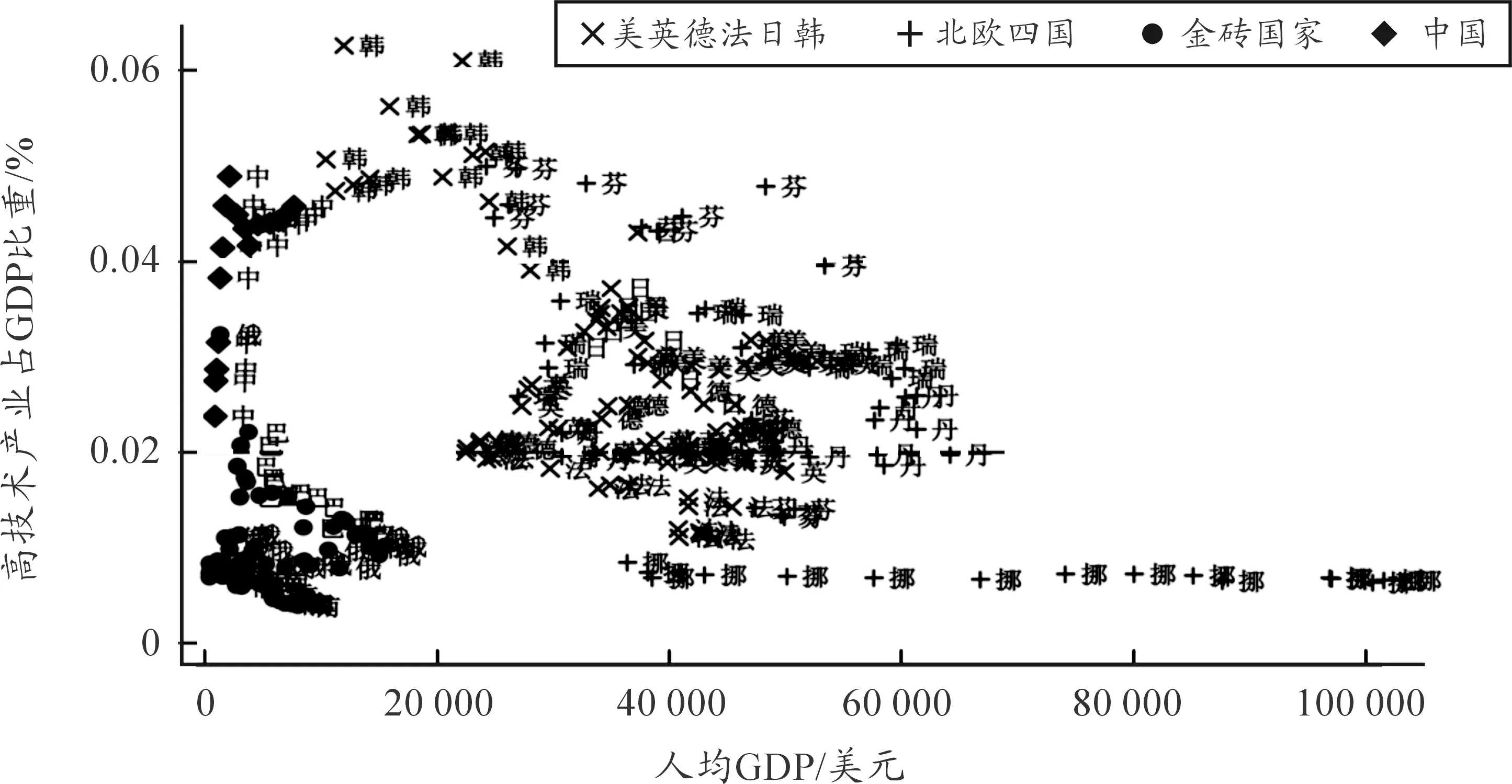

如果我們加入北歐四國和金磚國家,倒U形關系仍然存在,如圖2所示。金磚國家在倒U形前半段的起步爬升階段,中國明顯領先于其他金磚國家。北歐國家在倒U形的后半段,瑞典等國在精密儀器、航空、機械、汽車等領域都有很強的技術優勢。挪威是例外,高技術產業比重一直很低,可能主要是由于北海油田帶來的巨額財富使其相對缺乏創新動力。

如果進一步考慮四強小國,倒U形關系仍然成立,如圖3所示。新加坡最為突出,表現出極端專業化的小國發展策略,高技術產業占GDP比重達到10%~15%。2000年以來,新加坡大力發展生物醫藥產業,目前已經成為全球重要的生物醫藥中心之一。小國生產要素和市場規模有限,適宜采取專業化策略,但政府選定產業存在較大的不確定性,一旦“賭錯”將帶來重大負面沖擊。

圖2 高技術產業增加值占GDP比重與人均GDP的關系:增加北歐四國和金磚國家

資料來源:SEI2016,WDI數據庫

圖3 高技術產業占GDP比重與人均GDP的關系:增加四強小國

資料來源:SEI2016,WDI數據庫

(三)倒U形后半段是產業升級,而非產業衰落

倒U形前半段反映了經濟從低技術向中高技術部門的轉換,倒U形后半段是否意味著高技術產業衰落呢?顯然不是。它主要反映了發達國家高技術產業收縮戰線、轉型升級、提高效率的過程。一國進入中高收入水平后,要素成本提高將推動產業結構轉向高精尖,將高附加值環節留在國內,低附加值環節轉移到低成本國家。例如,美國2014年高技術產業勞動生產率為28.4萬美元/人,遠高于美國平均勞動生產率12.5萬美元/人,高技術產業年平均工資為7萬美元/人,是美國平均工資的1.6倍。

早期先發國家在高技術產業上仍保持著不可替代的競爭優勢。例如,在集成電路的復雜產業鏈中,荷蘭專注于核心設備光刻機的研發制造,占據了全球高端光刻機市場的主導地位;全球超過90%的移動芯片設計采用英國ARM公司的架構和核心專利。再如,航空發動機是飛機的核心部件,目前全球民用航空發動機主要由英國的羅爾斯·羅伊斯(RR)以及美國的通用電氣(GE)、普惠(P&W)3家主導。

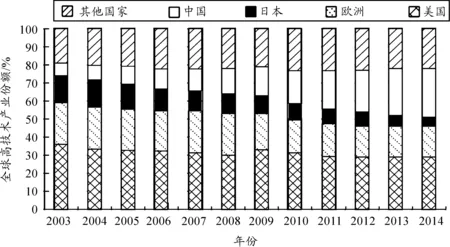

(四)全球布局下的高技術產業跨國轉移

隨著全球化的推進,高技術產業鏈跨國布局快速增加。后發國家加速融入全球分工體系,向產業鏈的高附加值環節攀升。圖4反映了2003—2014年主要經濟體高技術產業份額變遷,中國份額從5%增至近30%,日本從15%大幅萎縮至5%,美國和歐洲總體從60%降至45%。中國的新增份額恰好是美國、歐洲、日本三大經濟體減少的份額。

圖4 全球高技術產業增加值份額

資料來源:SEI 2016

跨國公司是推動全球產業鏈分工的重要力量。2014年美國高技術產業的跨國公司在其國內雇用了126.7萬人,占美國高技術產業就業總數的2/3。對比美國跨國公司國內外業務情況,主要有兩個重要特征。第一,高技術產業跨國公司國內部門的勞動生產率是國外部門的兩倍以上,分別為28萬美元/人和13萬美元/人。第二,高可貿易性行業的國內外勞動生產率差距明顯高于低可貿易性行業。半導體、儀器等高技術行業的國內勞動生產率是國外的3倍以上,遠高于銀行、保險等知識密集型服務業的國內外差距。這表明發達國家通過跨國公司在全球范圍內優化產業布局,將高端環節留在國內,低端環節轉至國外。

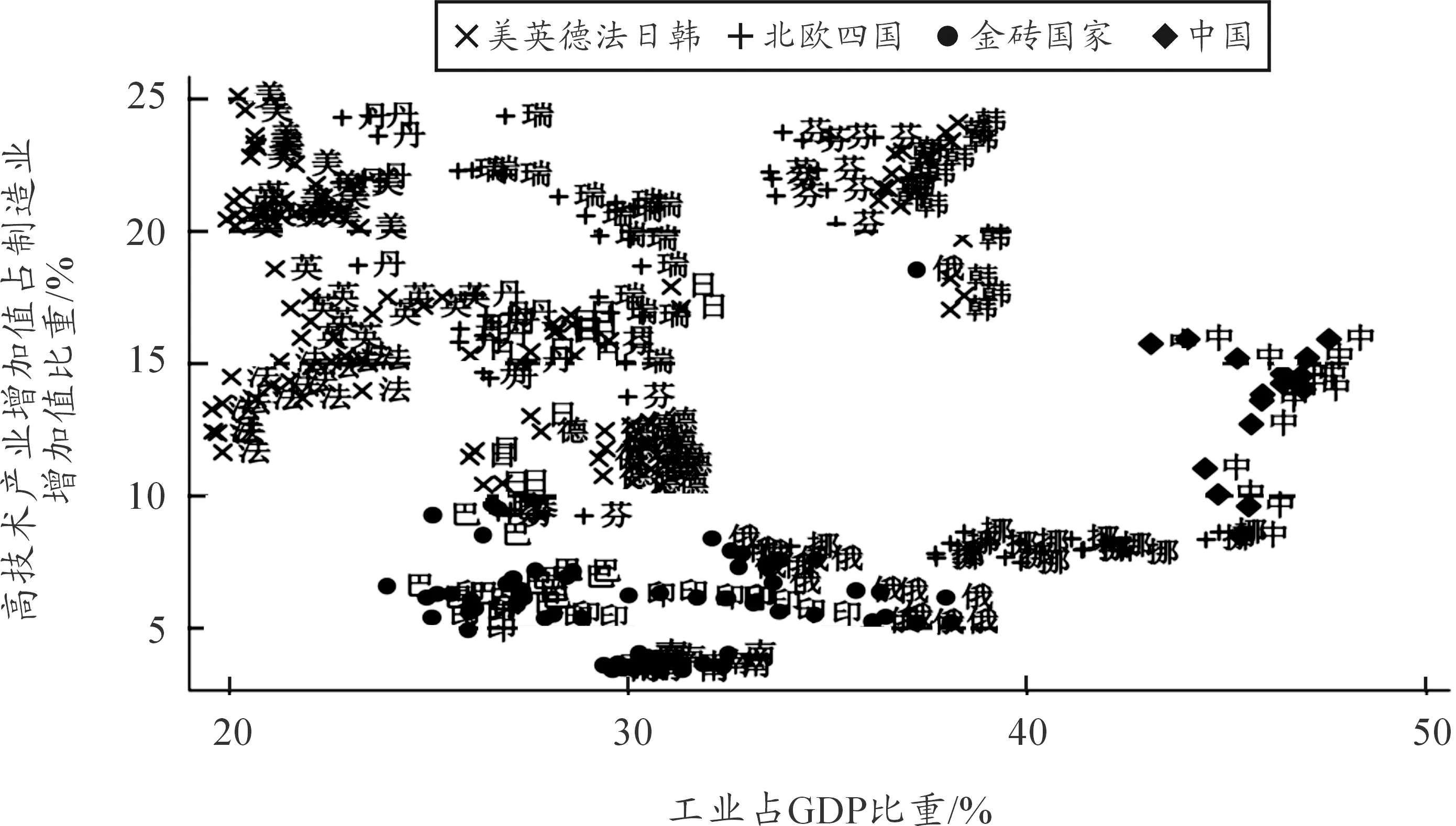

(五)工業化高峰不是高技術產業高峰

高技術產業高峰是否出現在工業化程度最高時?不一定。很多邁入高收入社會的后工業化國家,高技術產業仍在制造業部門占很大比重。如圖5所示,高技術產業比重與工業化不存在簡單的線性關系,美國、英國、日本、瑞典、丹麥、芬蘭等后工業化國家,高技術產業占制造業比重仍高達20%左右。這體現了發達國家收縮高技術產業戰線、聚焦高端環節的發展策略。

圖5 高技術產業占制造業比重與工業化程度

資料來源:SEI2016,WDI數據庫

當前,我國正處在工業化高峰期,第二產業增加值占GDP比重在40%左右,高于大部分發達國家和新興國家。從國際經驗來看,這并不意味著我國的高技術產業到達峰值,未來隨著我國進入后工業化時期,高技術產業仍存在巨大的發展潛力。

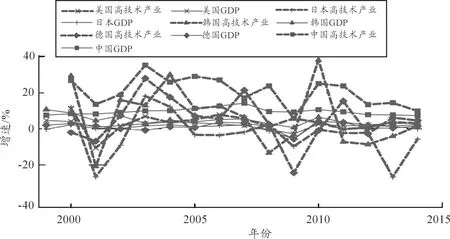

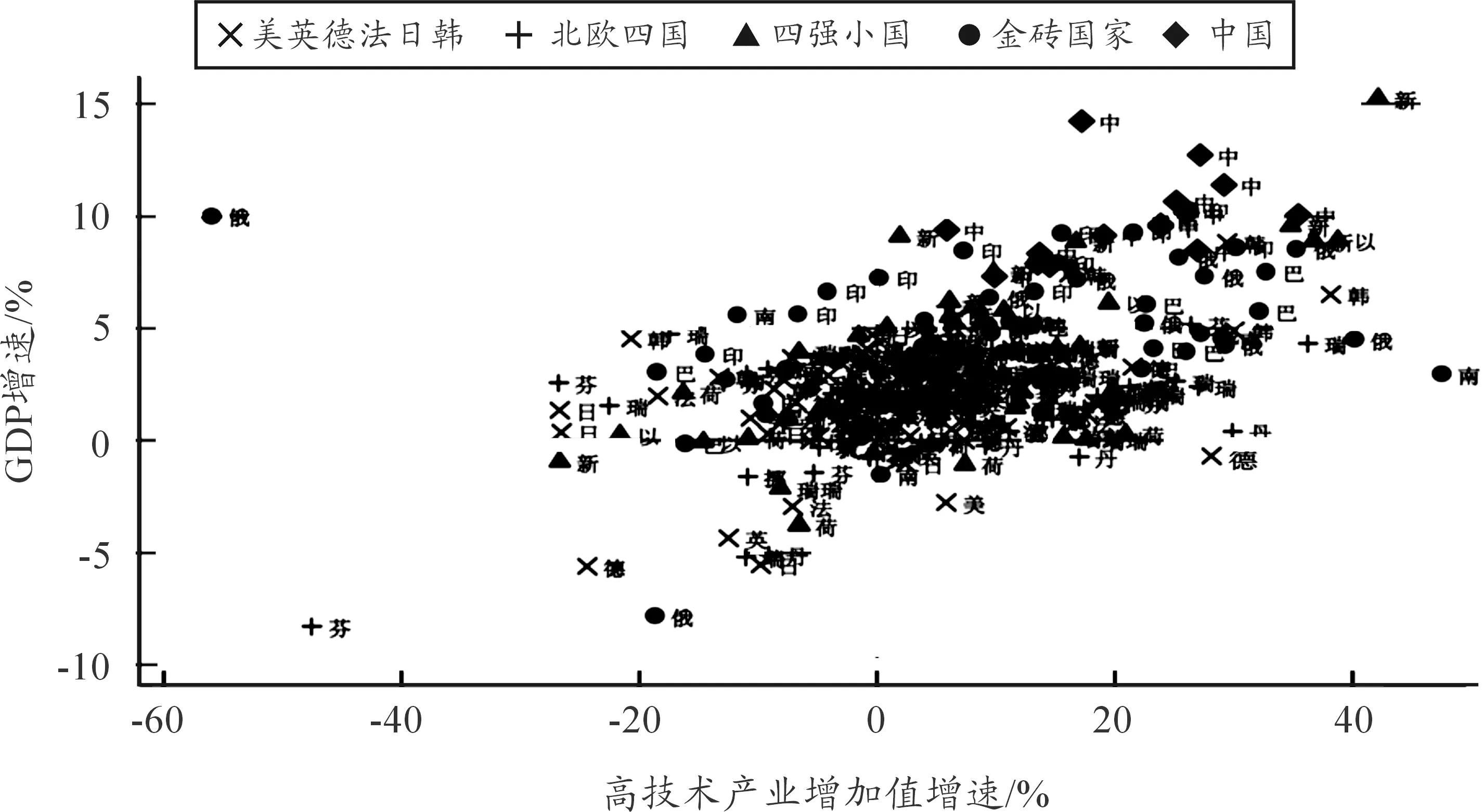

(六)高技術產業波動遠高于經濟周期波動

高技術產業具有很強的順周期波動性。從年度趨勢看,高技術產業波動對于GDP波動沒有明顯的先導性或滯后性,大致同步發生。圖6對比了中美日德韓5個大國2000年以來的高技術產業增速和GDP增速,高技術產業波幅遠高于經濟波動。經濟周期向好時高技術產業增速更快,但經濟危機時高技術產業下滑也更劇烈。大國尚且如此,小國高技術產業的波動就更大。圖7是典型大國、北歐四國、金磚國家和四強小國高技術產業增速和GDP增速的散點圖,二者明顯正相關*高技術產業增速有兩個最低點:一是2009年芬蘭高技術產業降幅50%,源于蘋果手機對諾基亞的沖擊;二是2000年俄羅斯高技術產業降幅56%,主要可能由于蘇聯解體、亞洲金融危機等產生的不利外部局勢。,而且前者波動區間更大。

圖6 典型大國高技術產業增速與GDP增速

資料來源:SEI2016,WDI數據庫

圖7 典型國家高技術產業增速與GDP增速

資料來源:SEI2016,WDI數據庫

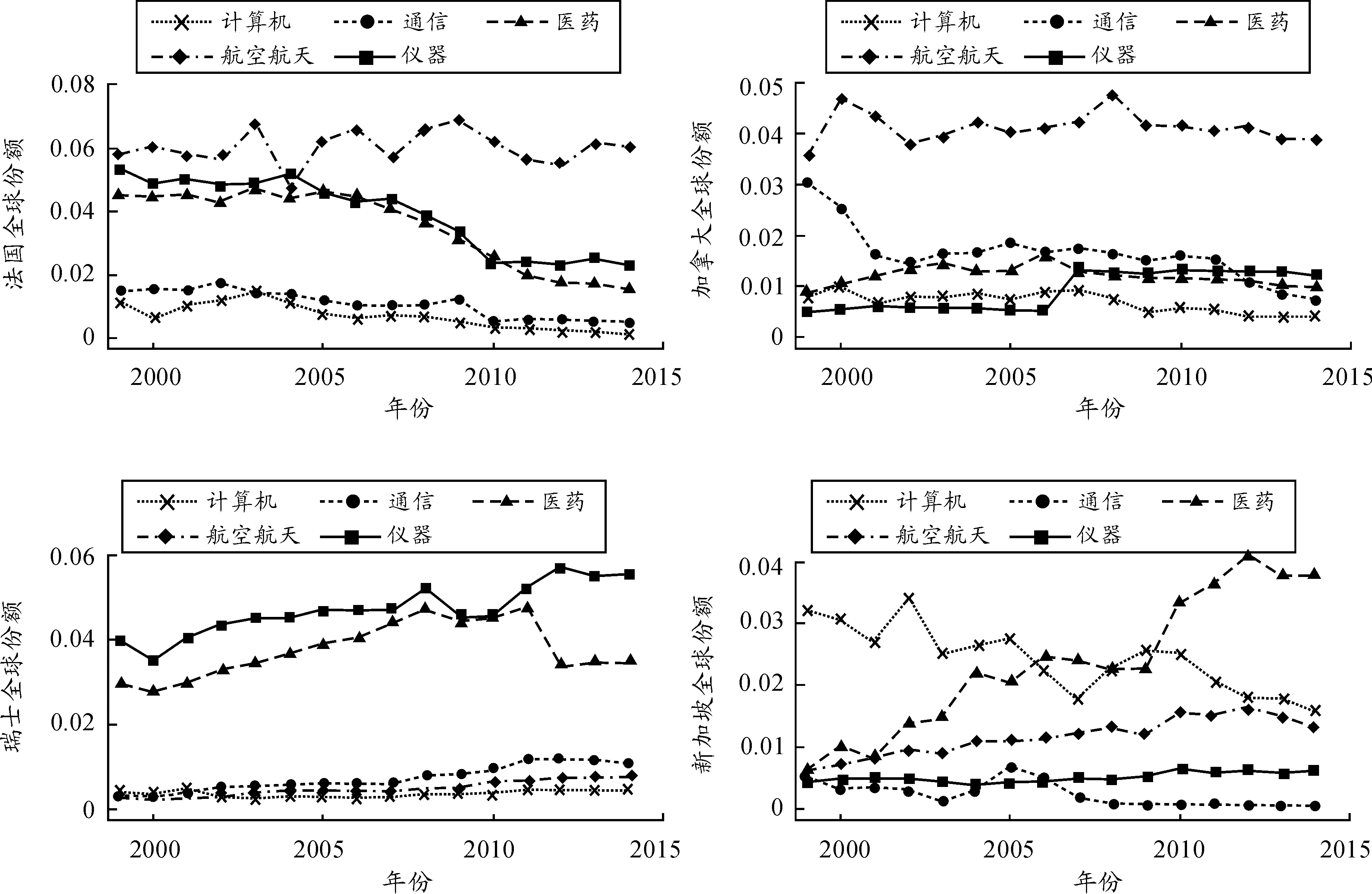

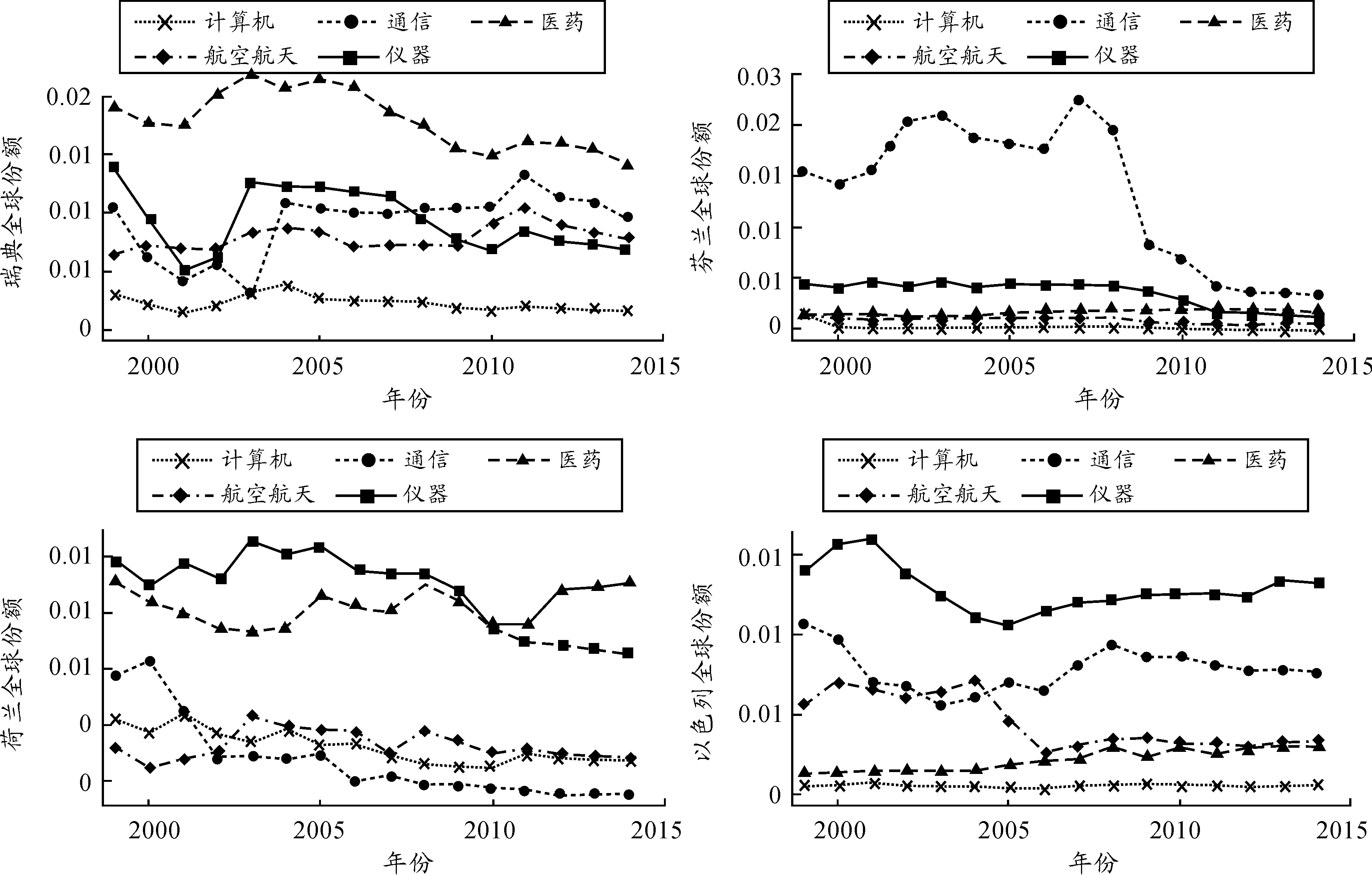

(七)大國均衡戰略與小國專一戰略

不同規模國家發展高技術產業適宜不同戰略。大國多采取均衡戰略,同時參與各類高技術產業,突出優勢,兼顧其他;小國多采取專一戰略,有所取舍,只聚焦一至兩類高技術產業(圖8~圖10)。典型國家可以分為4類:

一是中美日3個大國,優勢產業在高峰期的全球份額能達到30%~50%,如美國的航空航天和儀器制造、日本的通信和計算機產業。21世紀以來,3國高技術產業的全球地位出現輪換,中國大幅擴張,對應日本和美國的萎縮,中國優勢產業新增份額大致一半來自日本,一半來自美國。2014年,我國通信和計算機設備的全球份額已近50%,醫藥約為30%。中美兩國高技術產業已形成錯位競爭格局,中國的優勢主要在通信和計算機,美國在航空航天和儀器。

二是德英韓3個大國,優勢產業的全球份額在8%~10%,如德國的儀器、航空航天、醫藥產業*典型企業包括博世、拜耳制藥等。,英國的航空航天、計算機產業*典型企業如羅爾斯·羅伊斯航空發動機、ARM芯片設計。,以及韓國的通信產業。

三是一般大國和優勢突出的小國,主要產業的全球份額在5%左右。如法國、加拿大的航空航天*典型企業如空客飛機、龐巴迪飛機。,瑞士的儀器和制藥業*典型企業如諾華、羅氏制藥。,新加坡的醫藥產業等*瑞士、新加坡經濟體量雖然不大,但采取高度專業化策略,在少數領域優勢突出,高技術產業占制造業比重特別高。高技術產業增加值占GDP比重,新加坡為11%、愛爾蘭和瑞士為6%。高技術產業增加值占制造業比重,新加坡為65%、瑞士為33%、愛爾蘭為26%、以色列為25%。。

四是部分北歐國家和一些典型小國,優勢產業的全球份額在1%~2%*相對于這些國家的人口規模或地理面積,這一比重已比較高。。如瑞典的醫藥、通信、航空、儀器產業,荷蘭的醫藥和儀器*典型企業如飛利浦、光刻機制造企業ASML。,以色列的儀器和通信產業等。芬蘭通信產業在2007年曾達到全球份額的2%,但隨著蘋果手機對諾基亞的顛覆性沖擊而出現斷崖式下降。

資料來源:SEI2016

圖9 典型國家高技術產業全球份額:法國、加拿大、瑞士、新加坡

資料來源:SEI2016

圖10 典型國家高技術產業全球份額:瑞典、芬蘭、荷蘭、以色列

資料來源:SEI2016

三、幾點啟示

當前,我國高技術產業正面臨重要的戰略機遇期。能否將市場規模優勢和產業配套能力轉化為技術優勢,是高技術產業成功轉型的關鍵。典型發達國家高技術產業發展對我國主要有以下啟示:

第一,發達的高技術產業是跨越中等收入陷阱的必要條件。大部分成功邁入高收入社會的國家,都有發達的高技術產業。典型國家高技術產業發展會經歷先上規模、后提效益兩個階段。當前我國高技術產業正處于兩個階段的轉換期。未來應持續強化技術創新,逐步從整機組裝、外圍零部件等低附加值環節轉向核心零部件、品牌等高附加值環節,在全球價值鏈分工中占據更有利的位置。

第二,高技術產業技術創新適宜采取重點突破戰略,以局部帶動全局,逐步增強整體競爭力。發達國家大多根據比較優勢而“術業有專攻”,一個國家難以在高技術產業的各個領域占據全面優勢。在同一產業內,各國在產業鏈不同環節也各有分工,合作互補。因此,堅定不移地擴大開放,更積極地融入全球分工體系,形成“你中有我、我中有你”的深度合作格局,是促進我國高技術產業發展的必由之路。

第三,大國需要兼顧高技術產業和傳統產業。高技術產業有助于增強國際競爭力,保障戰略安全,但它在經濟總量中占比小,增速波動大,技術更迭快。在經濟周期下行時,期望高技術產業成為穩增長的動力,這是難以實現的。大多中低技術產業雖然屬于傳統產業,但規模大、需求穩定、抗波動性強,就業人數多,對穩增長至關重要。因此,推動傳統產業技術創新和效率提升,對于促進經濟轉型同樣具有重要意義。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

加油站服務指南(2021年8期)2021-11-04 08:19:06

學生天地(2020年22期)2020-06-09 03:07:52

青春期健康(2019年23期)2019-12-19 08:45:06

當代水產(2019年4期)2019-05-16 03:04:56

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

中國現當代社會文化訪談錄(2016年0期)2016-09-26 08:46:12

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

上海國資(2015年8期)2015-12-23 01:47:33