大學生校園網絡消費信貸問題研究

2018-03-13 12:30:54劉詩秋盧文博

求知導刊 2018年34期

關鍵詞:大學生

劉詩秋 盧文博

摘 要:近年來,大學生網貸問題頻出,不良校園貸平臺屢次發生裸貸、暴力催收、高利貸等不良現象。對此,文章通過問卷調查、實地走訪以及同師生進行座談,獲取了大學生校園網絡消費信貸的相關數據并進一步挖掘信息,多維度地分析了大學生校園網絡消費信貸的問題。

關鍵詞:大學生;校園網絡消費信貸;成因分析

中圖分類號:F832.4?文獻標識碼:A?收稿日期:2018-10-22

作者簡介:劉詩秋(1995—),女,湖北武漢人,碩士,研究方向:文法與經濟。

校園網絡信貸的初衷是為大學生提供更方便快捷的網絡消費資金來源,但大學生一旦陷入網貸的不利之淵,其學業及身心健康會受到極大的影響。為此,著眼于大學生自身層面的問題研究尤為關鍵。

一、大學生校園網絡消費信貸現狀

1.校園網絡消費信貸平臺的產生與發展

校園網絡消費信貸平臺本質上是基于互聯網技術而產生的一種P2P互聯網金融平臺。我國校園網絡信貸市場在2014年后開始急劇攀升。

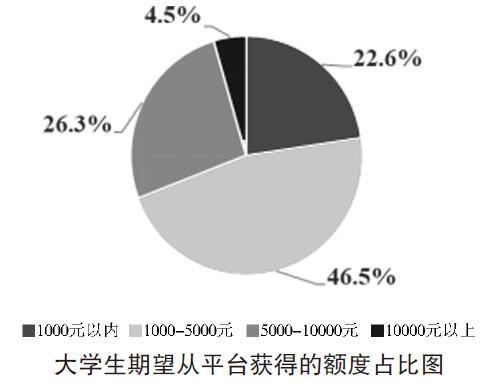

本文調研了武漢市3個轄區(洪山、青山武昌)以及6所高校,調查結果表明,75.7%的大學生都了解過校園網貸,其貸款額度如下圖。可見,大學生網貸平臺的規模和對其的需求度逐步攀升。

2.校園網絡消費信貸現存的問題

(1)信息安全存漏洞。網貸平臺的信息安全主要包含三方面:交易訂單不安全;用戶資料易泄露;用戶資料的真實性存疑。調查研究表明,5.9%的學生表示自己不會使用真實個人信息注冊網貸平臺。

(2)監管機制不完善。網貸市場缺乏政府監管,其問題主要包括:市場準入門檻過低而缺乏政府監管;收費標準混亂,不少網貸平臺以不合法的行為收取高額利息;相關法律法規空白,約束力度不夠。

(3)征信體系不健全。根據調查,已接入、未接入和不明確的占比分別為10%、86.7%和3.3%。由于絕大多數網貸平臺沒有接入征信系統,造成平臺壞賬率攀升。

二、校園網絡消費信貸不良現象成因分析

1.校園網絡信貸認識不足

根據調查,當前大學生對網絡信貸的熟悉度仍不足。聽說并使用過校園網貸的大學生僅占調查人數的18.9%,而沒試過和沒聽過的大學生共占到81.1%。通過傳單、廣告等傳統的宣傳方式來了解網貸的占比51.8%。同時,商科專業的學生更傾向于使用網貸,占比57.2%,由此可看出金融方面的教育與大學生的理財意識形成有關。

目前,由于我國社會和家庭對理財的教育比較匱乏,導致我國大學生金融方面的防騙能力較差。調查結果顯示,高于50%的大學生能接受平臺的不合理條件。

2.校園網絡貸款用途不清

調查結果表明,大學生主要消費在購買高檔品、旅游等方面,消費結構不合理。校園網絡信貸的易接觸拉高了大學生的消費需求,而盲目攀比的不良心理帶來了非理性消費行為。

3.貸款學生還款能力有限

大學生大部分生活開銷是由家庭承擔的,對家庭依賴性高。根據調查顯示,貸款后78.5%的大學生會省錢償還;49.4%的學生會選擇兼職;28.9%的學生選擇依靠家庭;而再去其他平臺借錢的大學生占3%。

4.個人信用重視程度不夠

目前助學貸款長期虧損,壞賬率高達8%。調查顯示,大學生不重視個人信用的主要原因是受社會影響、家庭教育影響以及經濟發展影響的分別占比75.7%、58.1%和38.3%。這表明大學生形成了錯誤的信用觀念和道德觀念,缺乏自我約束。

通過分析原因可知,大學生應該學習相關理財知識,提高風險意識;要樹立正確消費觀念,杜絕盲目消費;拓寬經濟來源渠道,減少對家庭的依賴;同時也應該注重養成誠信人格,重視個人信用。做到這些,對大學生的身心健康成長具有重要的現實意義。

參考文獻:

[1]黃葉苨,齊曉雯.網絡借貸中的風險控制[J].工作論壇,2012(4):101-105.

[2]何 展,李富昌.我國信貸大學生消費現狀與產品設計優化對策[J].現代商業,2016(15):92-93.

猜你喜歡

今日農業(2021年15期)2021-10-14 08:20:06

青春期健康(2020年22期)2021-01-12 00:50:58

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黃河之聲(2017年14期)2017-10-11 09:03:59

北方音樂(2017年7期)2017-05-16 00:32:46

教育與職業(2014年7期)2014-04-17 18:46:57

教育與職業(2014年16期)2014-01-19 01:24:34

中國火炬(2013年7期)2013-07-24 14:19:23

中國火炬(2010年9期)2010-07-25 11:45:09

中國火炬(2009年2期)2009-07-24 14:31:30