研發經費投入促進經濟發展:是資本屬性還是創新激勵屬性

2018-03-13 08:39:06王申令王良永

中國科技論壇 2018年2期

關鍵詞:經濟

王申令,王良永

(1.安徽財經大學統計與應用數學學院,安徽 蚌埠 233030;2.安徽財經大學馬克思主義學院,安徽 蚌埠 233030)

多年來中國不斷增加R&D經費支出:從1996年全國R&D經費支出404.48億元、R&D強度為0.67%,增加到2015年的14169.9億元、R&D強度為2.07%。不斷增加的R&D投入確實促進了中國經濟增長[1]。投入的R&D經費不僅作為資本,還具有創新激勵的作用。Solow模型的結論是,資本積累對經濟發展只有水平效應而無增長效應,其作用有限,科技發展才是經濟持續增長的唯一動力[2]。是否存在一種方法用于衡量R&D經費投入的資本屬性和創新激勵屬性分別對經濟發展的貢獻呢?不斷增加的R&D經費投入對中國經濟發展的作用究竟是更多地體現在其作為資本的方面,還是在激勵創新行為促進科技進步的方面呢?

盡管中國不斷擴大研發經費投入,R&D強度不斷提升,但仍不可與發達國家相比。2016年中共中央、國務院印發了《國家創新驅動發展戰略綱要》表明,在較長時期內,中國將繼續加大R&D投入力度。因此,國內學者更關注于R&D投入與經濟增長的關系或R&D投入產出效率[3-4]。至于R&D經費的屬性問題,王孟欣等[5]僅將R&D投入作為一種資本進行分析,忽略了其對創新的激勵作用;鄭德淵[6]的研究重點是中國企業R&D投資問題;國外學者主要在內生增長理論框架下探究R&D活動對經濟增長的影響[7-8],而對R&D投入的具體性質以及不同性質對經濟增長的影響沒有做區分。關于研究方法,部分學者采用實物期權方法分析R&D投入,但其研究往往從微觀視角出發,關注的是公司、行業等的R&D項目投資問題[9-10]。也有學者從宏觀視角出發分析中國R&D投入,但研究重點是R&D投入產出效率評價[11]。

1 研究思路與模型設計

1.1 理論基礎

本文主要探討的問題是,中國不斷增加的R&D經費投入對經濟發展的作用體現在其資本屬性上還是創新激勵屬性上。本文從中國R&D經費投入的實物期權特征出發,按照其對經濟發展的作用性質分為資本屬性和創新激勵屬性。根據中國R&D經費投入的實際情況和性質,在一定假設前提下,重新定義B-S期權定價模型的參變量,將滿足經濟發展且僅具有資本屬性的中國R&D經費投入問題轉化為實物期權的定價問題。

首先,要回答該問題可轉化為實物期權定價問題的原因。陳金龍[12]提出,實物期權是一種有價值的或有決策、可用來設計和管理戰略投資的思維方式。Schwartz[13]認為,實物期權方法是將金融上的期權理論應用到非金融領域所衍生出的方法;期權是有條件的決定,不確定性和代理的靈活性是期權價值的來源。以上思想為本文研究的問題轉化為實物期權的定價問題奠定了理論基礎。按照兩位學者對實物期權本質的表述,本文所研究的問題具有實物期權特征,這是該問題轉化為實物期權定價問題的基礎;它不是嚴格意義上的實物期權,但這并不影響對其使用期權定價法。

中國R&D經費投入問題具有實物期權特征:

(1)該問題是一個決策問題。R&D投入是科學研究和技術創新活動所必需的物質基礎,增加R&D投入能夠促進科技創新并最終作用于經濟增長[14]。孫曉華等[15]證實了在中國部分行業中存在R&D增長悖論。由此可見,在一定的科技、經濟發展水平下,存在一個恰當的R&D經費投入量。

(2)從中國R&D經費實際投入情況來看,它作為不可逆的投資機會,類似于看漲期權。從實物期權的角度看,可以將中國R&D經費投入看作期權的購買,將投入量即投入引起的沉沒成本視為期權費,得到經濟以一定速度發展的機會。當然,可將這種思維方式用于設計和管理中國各個地區R&D投入預算。

(3)中國R&D經費投入同期權一樣具有以小搏大的杠桿作用。R&D經費作為一種要素,不管是從其資本屬性還是創新激勵屬性看,根據乘數理論,其投入會增加多倍于它的產出和國民收入。

不過,中國R&D經費投入問題不是嚴格意義上的實物期權:

(1)實施創新驅動發展戰略,決定了在很長時間內中國R&D經費投入會繼續增加。鑒于此,將中國R&D經費是否繼續投入作為決策問題顯然不合適,因為該問題的答案是肯定的,即確定“購買”該期權,這與實物期權中可以選擇購買或不購買的情況相悖。

(2)從中國的實際情況看,R&D經費作為一種特殊用途的資本,它的投入一定會帶來經濟增長,即“購買”就意味著“執行”——帶來經濟增長,這與實物期權中可以選擇執行或不執行的情況相悖。

(3)“執行”該期權會帶來經濟增長,那么受益的是誰?中國R&D經費投入一部分來自于政府撥款,決策方是中國政府,而最終帶來的經濟增長不僅反映在政府財政收入的增加,每一個市場參與者都會獲得實際利益;另一部分資金來自于企業或個人,決策方、受益或損失方都是企業或個人。這與實際中實物期權的決策方、投資方、受益(損失)方是一體的情況相悖。

對此,可這樣解釋:①由于不確定的是經費投入量,所以可以將投入量作為待決策問題,這樣“購買”與否的問題轉化為花多少錢“購買”的問題;②“執行”該期權會帶來經濟增長,但每年的R&D經費投入是不同的——“購買”該期權的費用不同,所帶來的經濟增量也不同——該期權的“執行”結果不同;③中國的財政收入主要源于稅款,政府代表全體人民的利益做出決策,“執行”該期權帶來的經濟增長使全體人民受益。此外,企業的所有者是人,企業的管理者代表企業做決策,企業受益(受損)歸根結底還是人受益(受損)。因此,從“取之于民,用之于民”的角度看,可認為該期權的決策方、投資方、受益方均為人民。

綜上所述,將中國R&D經費投入問題轉化為實物期權的定價問題是具有一定理論基礎的。在實際工作中,實物期權估值與金融市場估值存在一致性,可以用金融中的期權定價模型來確定“購買”該“實物期權”的費用,即滿足既定的科技、經濟發展條件且僅具有資本屬性的中國R&D經費投入量。

1.2 參變量設計

以上分析把中國R&D經費投入問題轉化為實物期權的定價問題。下面將就實物期權的定價問題建立模型并做參變量設計。首先,結合B-S期權定價模型,根據中國R&D經費投入的實際情況和性質,重新定義參變量。

標的資產本身是期權價值的源泉,如標的資產價值(S)、期權執行價格(E)、漂移率(μ)、波動率(σ)、無風險利率(r)、期權距到期日的時間(T-t),T是到期日,t是當前時刻,可將期權價值寫成V(S,t;σ,μ;E,T;r),以下簡記為V(S,t)。其中,S和t是變量;σ和μ是與資產價格有關的參數;E和T是有關期權合約細節的參數;r是與資產的計價貨幣有關的參數。針對中國R&D經費投入的特殊情況和性質,對以上變量和參數分別做以下定義:

定義1:定義第t期的標的資產的價值(St)為由第1~t期的科技進步帶來的經濟增長總和。

標的資產是指期權價值所依賴的金融工具[16]。本文將中國R&D經費投入問題看作實物期權,R&D投入是為了推動科技發展進而促進經濟增長,這也是R&D投入的價值所在。另外,每一期科技和經濟的發展都不是在建造空中樓閣,而是在前一期基礎上發展起來的,所以就本文研究問題來看,可做以上定義。

定義2:定義第t期的期權執行價格(Et)等于第1~t-1期的科技進步所帶來的經濟增長之和,即Et=St-1。

金融上對Et的定義是標的資產能被買入或賣出的價格,它是有關期權合約細節的已知量。由于本文研究問題可看作具有看漲期權特征的實物期權,在制定第t期“期權”合約(即中國第t期R&D經費投入計劃)時,默認第t期投入帶來的產出增量≥0。另外,Et未知,且僅有St-1的信息,所以St-1是我們對第t期標的資產實際價值的最低預期(期望),同時也是第t期“期權”合約中能夠被接受的執行價格,即Et=E(St|St-1)=St-1。

定義3:第t期漂移率(μt)的存在性。

在金融期權的定價中,μt的大小雖然不產生影響,但有意義。成立期權定價公式的前提是St服從Markov-Weiner隨機過程,以下將證明μt存在和St服從該過程。

(1)

(2)

其中,Yt為第t期的國內生產總值。St服從Markov-Weiner隨機過程,只需說明式(2)服從形式:

dS=μSdt+σSdX

(3)

其中,dX~N(0,dt)。可將式(3)寫成形如:St-St-1=μtStΔt+σtStΔX。將式(2)代入該式,由對應項系數相等可證μt的存在性,在實證中可采用OLS法估計μt。由μt的存在性,說明本文定義的St具有式(3)右側第一項的形式,第二項是波動率(σ)與期權價值(S)和一個維納過程的乘積。對此的解釋是,本文定義的St與宏觀經濟運行情況有關,現實中諸多因素影響宏觀經濟運行,其影響力與經濟的規模和波動情況相關。所以,St近似服從Markov-Weiner隨機過程。

定義4:波動率(σ),σ2=

金融上,波動率反映的是標的資產價值隨時間變化的情況,波動率越大,期權越值得投資,其價格也越高。本文的σ反映了科技進步對經濟發展影響程度的變化,所以σ越大,“期權”越值得投資,“期權”的價格越高。

定義5:無風險利率(rt),我們定義第t期的資本貢獻率為無風險利率。

定義6:期權距到期日的時間(T-t)。我們定義T-t=1,即“期權”的時效為一年。

根據以上分析,可知該“期權”具有歐式看漲期權的特征,到期日來臨才能夠“執行”。本文的數據均來自《中國統計年鑒》《中國科技統計年鑒》以及《全國科技經費投入統計公報》等,有關數據每年整理匯總一次,所以取T-t=1,即“期權”的時效為一年。實際中,R&D活動并不一定在一年內出成果,一項科研活動的完成時間可能是3~5年或更長。在中國,85%以上的R&D經費來自政府和企業,且企業資金:政府資金>2:1,2008年后均高于3:1,即企業決定了65%以上的R&D經費所投資的研發項目。企業的投資以盈利為目的,出于對機會成本和資金流動性的考慮,企業希望獲得盡可能多的收益并盡早收回資金,大多不愿投資時間長、收益低的R&D項目,這類項目一般由政府投資。企業會密切關注投資項目的進展,并在年終時核查,如果該R&D項目未帶來一定效益,企業會縮減乃至取消該項目下一期的投資。綜上所述,絕大部分的研發經費資助的R&D項目均能在一年內有一定經濟效益,其余類似基礎研究等時間長或效益不顯著的R&D活動由政府投資,鑒于其比重小且對經濟的短期影響可以忽略,以上定義是合理的。

1.3 模型設計

因為本文研究的不是嚴格意義上的實物期權,在一定的假設前提下,期權定價模型才得以成立,假設如下:

假設1:每一期的R&D經費都是一次性投入,且在期初投入,至期末用完;假設2:不同期的R&D經費只在投入量上有區別,忽略來源、結構等差異的影響;假設3:不考慮中國區域間或與其他國家間的R&D人員流動問題。

經過以上分析,可利用期權定價模型得到在現有科技、經濟發展條件下僅具有資本屬性的中國R&D經費投入量,而實際上投入的R&D經費不僅具有資本屬性,還具有創新激勵屬性。因此轉變思路如下:

兩邊能夠通過期權定價模型連接起來,是因為中國R&D經費投入具有實物期權特征。以下我們將以B-S期權定價模型為基礎,得到“一定量資本”的具體公式。

首先,利用期權價值與標的資產價值的關系構造投資組合:∏=V(S,t)-ΔS

(4)

其中,∏是組合價值等式。右邊的第一項表示期權,第二項表示Delta(Δ)單位的標的資產空頭。時間從t→t+dt時,∏如何變化?∏的變化分別來自期權價值的改變和標的資產價值的改變,即d∏=dV-ΔdS。

(5)

(6)

再由無套利原理,于期權而言,有d∏=r∏dt,本文定義第t期的資本貢獻率為rt。根據本文的研究思路,R&D經費雖然具有兩種不同屬性,但這兩種屬性均能促進經濟增長。從用途看,預備用作研發經費的這部分資本或者被投資于R&D項目,或者被用于擴大再生產過程;從結果看,這部分資本將作用于經濟發展。所以,該式可解釋為,將這部分資本投資于R&D活動所帶來的經濟效益等同于“一定量資本”的投資作用。這也是本文的創新之處,由R&D經費的資本屬性和創新激勵屬性入手,從它們對中國經濟發展的效益差異進行分析,從而將這兩種屬性的作用具象化。

將式(4)和式(6)代入d∏=r∏dt,等式兩邊同除以dt,整理得到:

(7)

由于本文的研究對象具有看漲期權特征,在到期日T,終值條件為V(S,T)=max(S-E,0)。綜上,參考B-S期權定價模型求解以上公式,直接給出以下公式:

期權價格,即僅具資本屬性的R&D經費投入量=SN(d1)-Ee-r(T-t)N(d2)

(8)

其中,N是標準正態分布,

根據式(8),可計算出中國各年度為達到與該年度R&D經費投入帶來的同等程度的經濟發展,所應該投入的資本。由于實際投入的R&D經費兼具資本屬性和創新激勵屬性,對經濟發展的促進作用相輔相成,能夠達到“1+1>2”的效果,所以為了達到與實際R&D經費投入相同的經濟效益,僅具資本屬性的R&D經費投入量,即“期權”價格應該遠遠大于實際R&D經費投入量,這是可以預知的。

2 實證過程與結果分析

2.1 數據處理

首先,得到以上模型的參變量值。根據參變量的定義,采用楊少華等[17]的測算方法,選取中國2000—2014年時間序列數據,測算出各年度的科技進步貢獻率。由式(1),將資本貢獻率EK、勞動貢獻率EL、科技進步貢獻率EA分別寫為:

β=人均可支配收入/人均生產總值,α=1-β

Kt=Kt-1(1-δt)+It/Pt

(9)

(10)

其中,It和Pt分別為第t期的固定資產投資額(當年價)和以2000年為基期的投資價格指數。再根據張軍[19]等給出的以2000年當年價估算的中國資本存量,即可求得2000—2014年的Kt,進而求出EAt,EKt。將測算出的EA代入式(2),可求出第t期的“期權”標的資產的價值St,然后由定義2可得第t期“期權”的執行價格Et,由定義5將第t期的資本貢獻率EKt作為無風險利率rt。

2.2 實證結果

在測算出式(8)的所有參變量后,利用MATLAB軟件求出中國2000—2014年的“期權”價格,即僅具資本屬性的R&D經費投入量,如表1所示。

表1中某些年份的科技進步貢獻率接近零乃至為負,不是表明中國科技發展水平停滯或退步,而在于本文的測算方法上,由于本文是從經濟發展的結果反推科技進步情況的,所以在經濟發展增速放緩的年份出現以上結果是可能的,而在這些年份里仍然大幅提高中國R&D投入水平值得我們反思。

2.3 結果分析

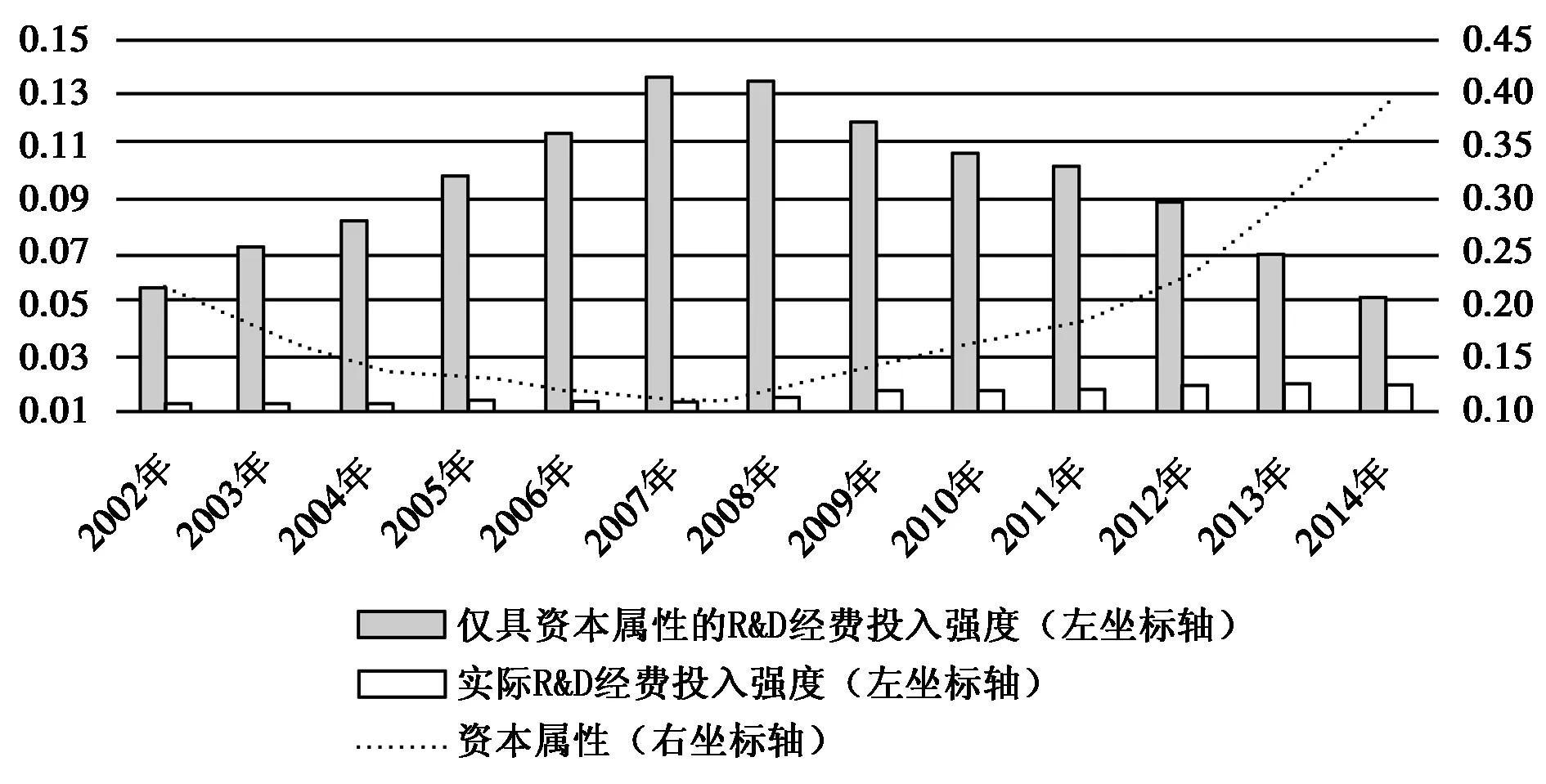

觀察表1,不難發現,僅具資本屬性的R&D經費投入量遠大于實際R&D經費投入量,這符合我們的預期,同時也驗證了本文關于中國R&D經費投入對經濟發展的作用不僅體現在其具有的資本屬性上,還體現在創新激勵屬性上的觀點。而且,測算值與R&D經費投入實際值之差不是一成不變,而呈現一定波動,在2002—2008年間,二者差距逐漸擴大,并且于2008年達到峰頂;在2008—2014年間,二者差距急劇縮小,但直至2014年,差距仍不可忽視。按照本文的研究思路,由于實際R&D經費投入量兼具兩種屬性,而測算值僅僅具有資本屬性,根據期權定價模型,在中國宏觀經濟運行的大環境下,二者推動的經濟發展是等量的,所以二者之間的差距反映了中國R&D經費投入的創新激勵屬性在兩種屬性共同作用中所占比例的大小。另外,由于測算值與實際投入值均與中國經濟發展情況密切相關,為了排除不同年度經濟發展差異的影響,更直觀地查看二者的差別,我們引入R&D強度(研發投入/GDP)概念,將比較結果繪制如圖1所示。

表1 中國2000—2014年測算結果

注:表中“期權”價格和實際R&D經費投入都是以2000年為基期調整的。

圖1 僅具資本屬性的R&D強度與實際R&D強度比較

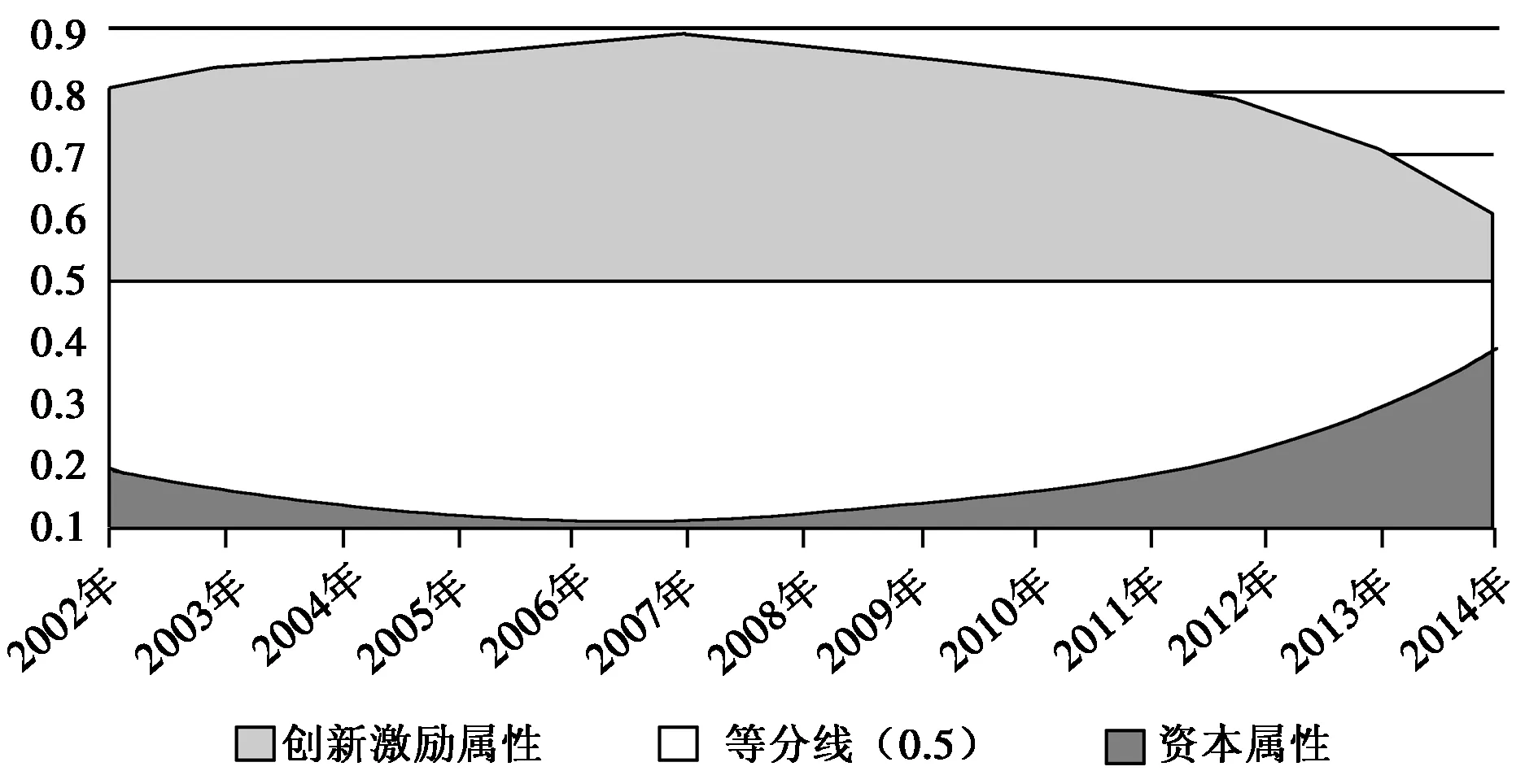

2002—2014年,僅具資本屬性的R&D強度呈現出明顯的倒“V”形狀,實際R&D強度穩步增加,在2002—2007年,由于僅具資本屬性的R&D強度增長的幅度大于實際R&D強度,所以二者的差距不斷擴大并在2007年達到最大,2007年后二者的差距不斷縮小。為了衡量中國R&D經費投入兩種屬性分別發揮作用的大小,我們設計了新的指標,如下所示:

反映資本屬性→μ=實際R&D強度/僅具資本屬性的R&D強度

(11)

反映創新激勵屬性→ν=1-μ

(12)

由本文的研究思路和模型設計方法可知,式(11)能夠反映資本屬性在兩種屬性共同作用中所占的比重,而且本文認為R&D經費投入對經濟發展的作用體現在這兩種屬性上,所以默認μ+ν=1,由式(11)可直接推出式(12)。為了觀察2002—2014年R&D經費投入的資本屬性的比重變化情況,在圖1中用虛線繪制曲線圖。從圖中可以看出,資本屬性占比曲線近似U型:2002—2007年資本屬性所占比重隨時間推移,平穩下滑,在2007年達到最低點;2007—2011年資本屬性占比上升速度相對平穩,但在2011年后陡然提升,上升速度加快。為了比較兩種屬性所占比重的變化情況,我們將二者的曲線繪制于圖2上,由于默認二者之和等于1,所以兩條曲線關于0.5等分線對稱。與資本屬性占比曲線相反,創新激勵屬性占比曲線近似倒U型,在觀察年度內,該曲線均浮于0.5等分線之上,在2007年達到最高點,之后不斷下滑且速度加快。二者相反的變化情況使得在2007—2014年創新激勵屬性占比下降而資本屬

圖2 R&D經費的兩種屬性對經濟發展的作用趨勢

性占比上升,二者的占比曲線快速向0.5等分線靠攏,所以二者的差距快速縮減。

綜上所述,2002—2014年R&D經費投入的創新激勵屬性對經濟發展的作用顯著高于其資本屬性,創新激勵屬性經歷了先平緩增強,在2007年達到最高,之后快速下降的變化,而資本屬性的變化情況與之相反。以上情況說明,R&D經費投入確實起到了激勵創新推動科技進步促進經濟發展的作用,并且該作用強于其作為資本對經濟發展的推動作用,但在2007年之后不斷減弱,而作為資本的作用在不斷增強,所以二者的差距快速縮小。換句話說,不斷增加的R&D經費投入越來越多地體現出其作為資本的屬性。在研究年度內,其創新激勵屬性仍占有優勢,但正在不斷減弱,可以預知在不久后這種優勢將會消失乃至扭轉為劣勢。

3 結語

本文依照中國R&D經費投入對經濟發展的作用將其性質分為資本屬性和創新激勵屬性,并根據該投入的實際情況和性質,說明其具備實物期權特征,構建了有新含義的B-S期權定價模型,求得在給定條件下只具有資本屬性的R&D經費投入量公式。在此基礎上,將2000—2014年的經濟、科技發展情況作為樣本,測算出只具有資本屬性的R&D經費投入量。然后,比較測算值和R&D經費實際投入值,我們發現,R&D經費投入的創新激勵屬性較其資本屬性對經濟發展作用更顯著,然而2007年以后,創新激勵屬性的作用急遽減弱,資本屬性對經濟發展的作用逐年提升,也就是說,不斷增加的R&D經費投入愈來愈展現出其資本屬性。

本文認為,對R&D投入規模和投入結構做一定調整是必要的,特提出以下建議:

(1)關于投入規模。目前,中國R&D經費投入的總量較大,但投入強度相對于發達國家而言仍然偏低,所以不斷增加R&D經費投入是中國的長期趨勢。然而,本文的研究發現,不斷增加的R&D經費投入越來越多地通過路徑2,而不是路徑1來作用于經濟發展。因此,在擴大R&D投入規模的同時,可以考慮放緩R&D投入強度提升的速度,使得R&D經費投入被有效吸收,更多地通過激勵創新來推動科技進步,進而促進經濟發展,而不是主要發揮其作為資本的作用。

(2)關于投入結構。考慮到中國R&D經費投入愈加展現出資本屬性,為了使其更好地作用于激勵科技創新,應提高對基礎研究的投入比例,使得R&D經費投入被有效吸收。由于基礎研究成果轉化為技術的時間偏長,經濟效益在短期內不明顯,多數企業不愿投資基礎研究,這也是基礎研究支出在中國R&D支出中比例偏低的原因,但是諸多技術進步源于基礎研究成果。在這種情況下,國家應該增加基礎研究方面的投入,并且加強對進行基礎研究的企業、單位或個人的支持力度,從而謀求中國科技、經濟更長遠的發展。

(3)關于協調政府R&D資助政策和企業R&D投入的關系。一方面,企業資金在中國R&D經費投入中比重較大,企業的趨利性使其在選擇可投資的研發項目時具有一定偏向性,從而導致中國的R&D經費投入向某些領域傾斜,極有可能造成該領域投資過度,但創新效率偏低,同時其他研發項目資金匱乏;另一方面,政府面向企業的R&D經費資助政策會增加企業本身對某些研發項目的投入,并引導企業進行某些領域的科技創新。由此可見,合理地安排中國政府R&D資助政策,引導和推動企業進行技術創新,不僅能夠提升其資助效果,而且對中國建設創新型國家、實現經濟持續健康發展具有重要意義。

[1]盧方元,靳丹丹.我國R&D投入對經濟增長的影響——基于面板數據的實證分析[J].中國工業經濟,2011(3):149-157.

[2]ROMERD.Advancedmacroeconomics[M].上海:上海財經大學出版社;McGraw-Hill,2001.

[3]嚴成樑,龔六堂.R&D規模、R&D結構與經濟增長[J].南開經濟研究,2013(2):3-19.

[4]程時雄,柳劍平.中國工業行業R&D投入的產出效率與影響因素[J].數量經濟技術經濟研究,2014(2):36-51.

[5]王孟欣,王俊霞.R&D資本的性質分析[J].商業經濟研究,2012(34):61-62.

[6]鄭德淵.R&D的經濟性質研究[D].上海交通大學,2001.

[7]SEGERSTROM P S.Innovation,imitation,and economic growth[J].Journal of political economy,1991,99(4):807-827.

[8]BARRO R J,SALA-I-MARTIN X.Economic growth[M].2nd ed.Mit Press Books,2003.

[9]MANAGI S,ZHANG Z,HORIE S.A real options approach to environmental R&D project evaluation[J].Environmental economics & policy studies,2016,18(3):359-394.

[10]葉莉,趙璐佳,陳立文.房地產開發最佳投資時機的選擇[J].統計與決策,2011(21):65-68.

[11]馬琳.中國研發投入及其產出效率省際比較研究[D].吉林大學,2014.

[12]陳金龍.實物期權定價理論與應用研究[M].北京:機械工業出版社,2007.

[13]SCHWARTZ E.The real options approach to valuation:challenges and opportunities[J].Latin American journal of economics,2013,50(2):163-177.

[14]李琳.科技投入、科技創新與區域經濟作用機理及實證研究[D].吉林大學,2013.

[15]孫曉華,辛夢依.R&D投資越多越好嗎?——基于中國工業部門面板數據的門限回歸分析[J].科學學研究,2013,31(3):377-385.

[16]WILMOTT P.Paul wilmott on quantitative finance[J].Wiley john+Sons,2000.

[17]楊少華,鄭偉.科技進步貢獻率測算方法的改進[J].統計與決策,2011(8):22-24.

[18]宋海巖,劉淄楠,蔣萍.改革時期中國總投資決定因素的分析[J].世界經濟文匯,2003(1):44-56.

[19]張軍,吳桂英,張吉鵬.中國省際物質資本存量估算:1952—2000[J].經濟研究,2004(10):35-44.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33