煤化工行業二氧化碳利用技術的分析研究

2018-03-05 07:11:15劉宏衛

中國煤炭 2018年1期

蔡 濤 劉宏衛 包 興

(1.河南水利與環境職業學院,河南省鄭州市,450000; 2.中煤平朔能源化工有限公司,山西省朔州市,036000; 3.煤炭科學研究總院煤炭戰略規劃研究院,北京市朝陽區,100013)

近年來隨著煤化工技術的逐步成熟和裝備的日趨完善,行業發展非常迅速,然而發展煤化工產業面臨著CO2排放的問題。從煤炭和石油的元素組成來看,煤的H/C原子比在0.2~1.0之間,而石油的H/C原子比達1.6~2.0,以煤化工產品替代傳統的石油化工產品的過程一般都伴隨著H/C原子比的調整,這一過程必然伴隨大量CO2的排放。理論及實踐經驗表明,大部分煤化工轉化過程中,煤炭中的一半以上的碳都會以CO2的形式排放出來,如以原料煤中的碳為100%計算,煤制甲醇、烯烴、合成天然氣、直接液化以及間接液化等過程排入大氣的碳比例分別為65.10%、77.80%、67.30%、70.10%和71.90%,到2020年煤化工行業對應的CO2排放量將遠遠超過排放容量。

1 我國煤化工發展現狀

1.1 煤化工行業生產現狀

目前我國化學工業要耗煤產品大致可分為兩類,一類是包括生產合成氨、電石、燒堿和甲醇等傳統煤化工,另一類是包括煤制醇醚、煤制烯烴和煤制油等現代煤化工。

傳統煤化工產品結構性過剩較為嚴重。我國傳統煤化工產品產量多年來位居世界第一,2016年,合成氨、甲醇、電石產量分別占全球產量的32%、28%和93%,但產業結構較為落后,競爭力較差。目前,傳統煤化工產品均處于階段性供大于求狀態,不同程度地存在結構性過剩,其中電石、燒堿、聚氯乙烯、磷肥、氮肥等重點行業產能過剩尤為明顯。截止到2016年底,電石產能達到4500萬t/a,產量為2588萬t/a,產能利用率僅為57.5%;甲醇產能達到7500萬t/a左右,產量為4300萬t/a,裝置開工率僅為57.3%。

與之對應的是現代煤化工發展步伐加快,但還處于示范發展階段。“十二五”時期,在石油需求快速攀升和國家油價高企的背景下,我國以石油替代產品為主要方向的現代煤化工,隨著一批示范工程的建成投產,快速步入產業化軌道,產業規模快速增長;技術創新步伐加快,煤制油、煤制烯烴、煤制天然氣、煤制乙二醇等領域關鍵核心技術獲得重大突破,掌握了一批具有世界先進水平的關鍵核心技術,開發了一大批大型裝備;園區化、基地化格局初步形成。但大多示范投產項目仍屬于示范運營,沒有形成規模效應,“十三五”期間將在優化布局、嚴控規模的前提下,繼續推進現代煤化工升級示范。2016年,我國煤制油產能達到750萬t/a,產量為200萬t/a;煤(甲醇)制烯烴產能達到700萬t/a,產量為600萬t/a;煤制乙二醇產能達到300萬t/a,產量為160萬t/a;煤制天然氣產能達到31×108m3,產量為15×108m3。

1.2 煤化工行業煤炭消費現狀

近幾年隨著現代煤化工技術的突破以及一批示范項目的建設運行,我國煤化工產業規模增長較快,化工用煤整體呈增長態勢,占比不斷提高。2016年化工行業用煤量達2.7億t,較2010年增長了1.3億t,年均增長11.4%。

合成氨是化學工業的主要耗煤產品,產量70%以上以煤為原料,其中無煙塊煤約占96%。2016年,合成氨產量為5380萬t,共消費煤炭約為7748萬t。

我國是世界上最大的電石生產國和消費國,電石產量近年來基本保持穩定增長,但產量增速低于產能增速,電石產業整體處于產能過剩局面,在化工行業中電石產業所消耗煤炭總量占比較少。2016年電石產量為2588萬t,消耗煤炭為1200萬t。

甲醇主要作為中間化學產品,直接消費不超過30%。國外通過多種原料生產甲醇,我國煤制甲醇占90%以上,是化工行業耗煤量較大的產品。“十二五”期間,我國甲醇產量增長較快,由2010年的1574萬t增加到2015年的3930萬t。2016年煤制甲醇產量4300萬t,共消費煤炭8815萬t。

2016年受到低油價和環保法規日趨嚴格的影響,煤化工擬建、規劃項目放緩,部分新增產能推遲投運,產品產量較上年有所增長,但幅度不大。煤制油產量為1400萬t,煤制天然氣產量為19×108m3,煤制烯烴產量為650萬t,分別消費煤炭為700萬t、627萬t和4225萬t。

2 煤化工領域CO2排放

煤的H/C比低決定了以煤為原料的化工生產過程要排放大量CO2,發展煤化工產業面臨CO2的排放問題。

2.1 煤化工領域溫室氣體排放特征

2.1.1 單個排放源排放強度大

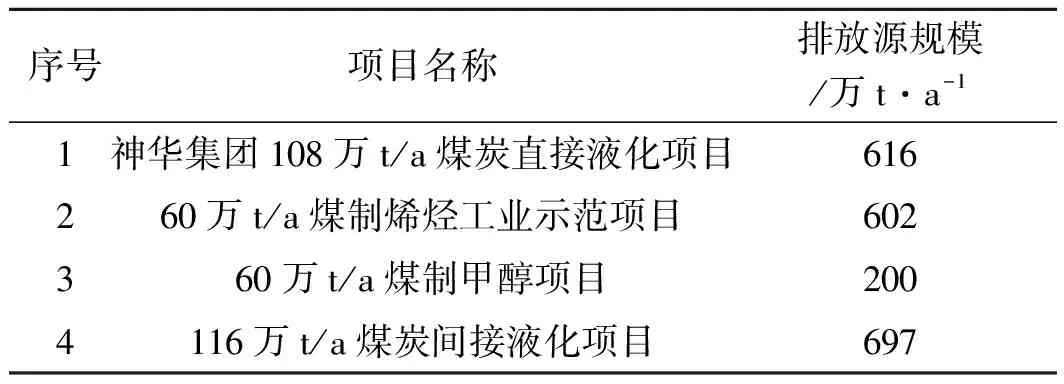

盡管不同的產品方案和生產工藝生產單位產品所排放的CO2數量不盡相同,但是煤化工項目存在著單個排放源排放強度大的顯著特征,并且單個排放源排放規模較大。單個煤化工項目的排放量都超過百萬噸級,屬大型排放源, 部分煤化工產品生產過程中排入大氣的碳比例如下:直接液化碳排放量為70.10%、間接液化碳排放量為71.90%、煤制甲醇碳排放量為65.10%、煤制烯烴碳排放量為77.80%、煤制天然氣碳排放量為67.30%。典型煤化工項目CO2排放規模見表1。

表1 典型煤化工項目CO2排放規模

2.1.2 生產工藝過程中CO2排放濃度較高

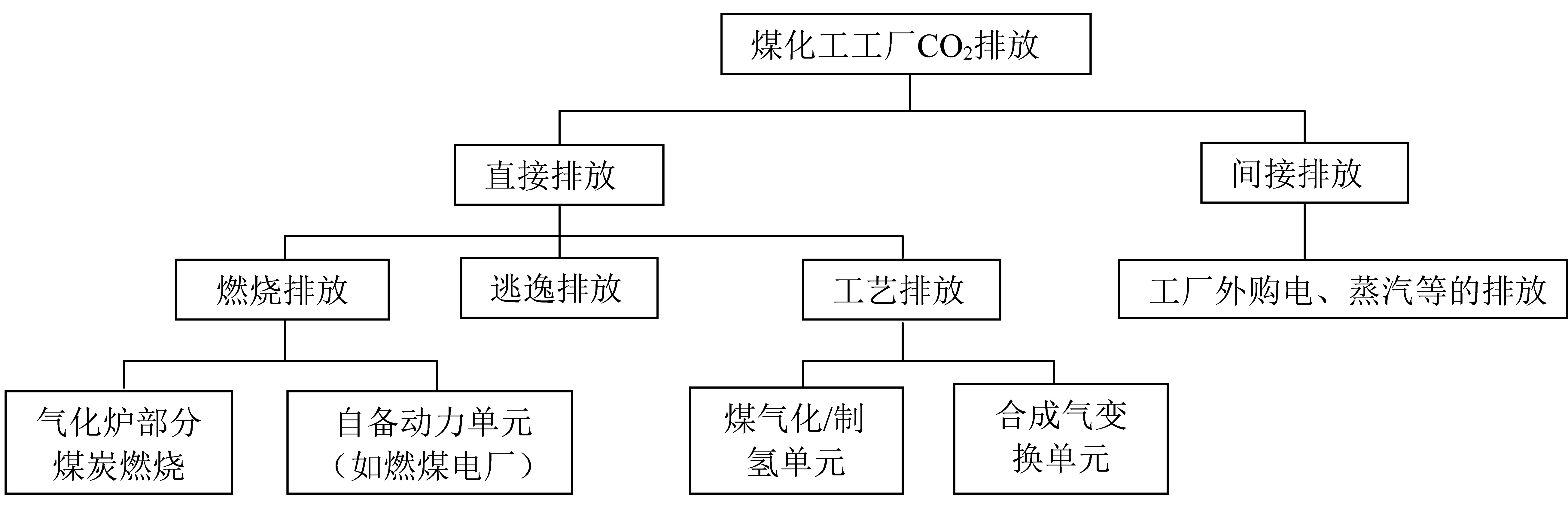

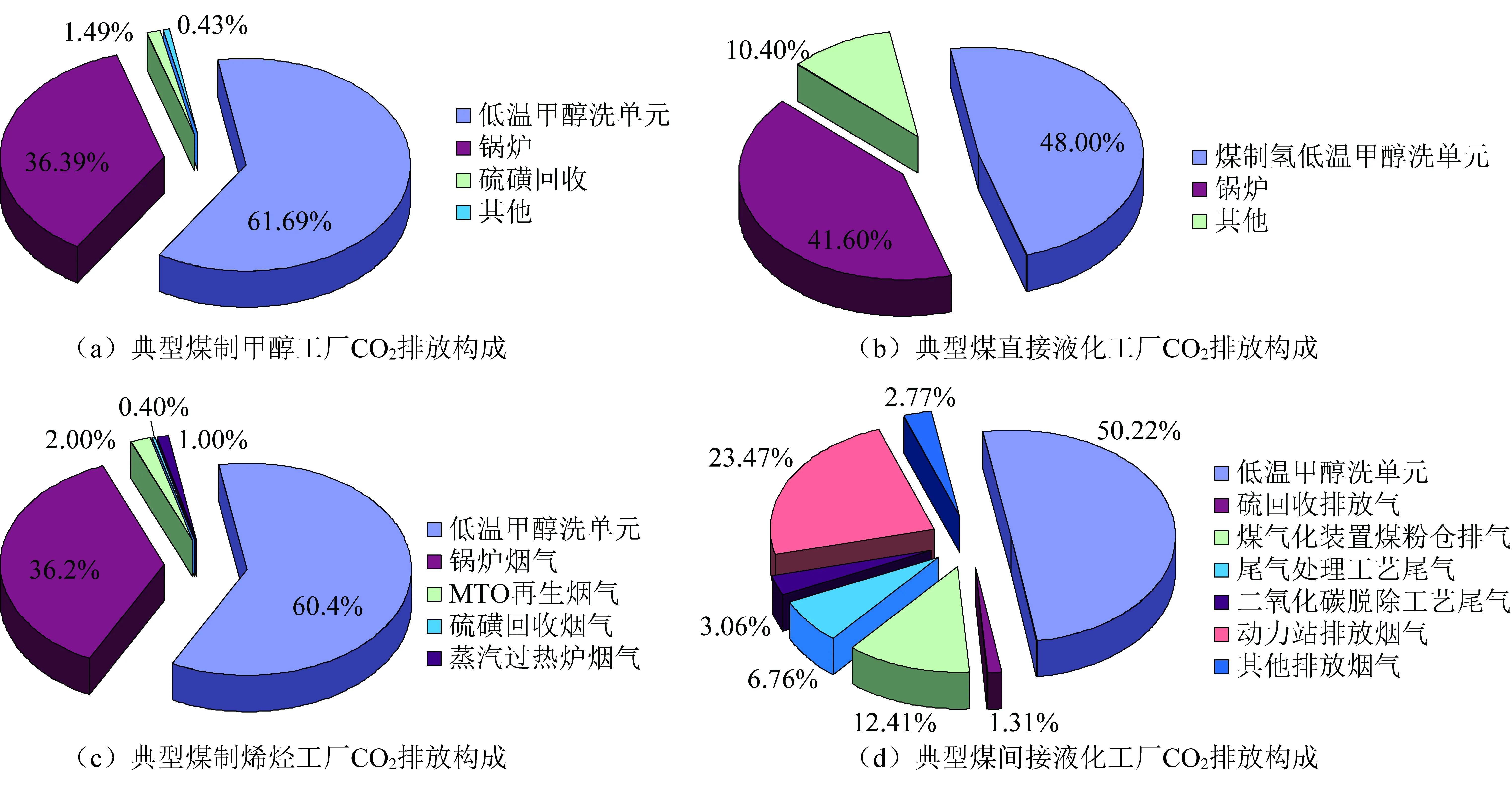

與其他工業生產過程類似,煤化工生產過程的CO2排放也主要包括兩大類,即直接排放和間接排放。直接排放主要包括供熱或自備電廠燃料(主要是煤炭)燃燒后的燃燒排放、生產工藝過程中產生的工藝排放以及各種設備部件泄露導致的逃逸排放;間接排放主要是指外購的由化石能源轉換的電、蒸汽所產生的排放。煤化工行業CO2排放源主要主要集中在合成反應器、凈化、加熱爐、自備熱電廠等環節和設備。典型煤化工工廠CO2排放構成如圖1所示。

圖1 典型煤化工工廠CO2排放構成

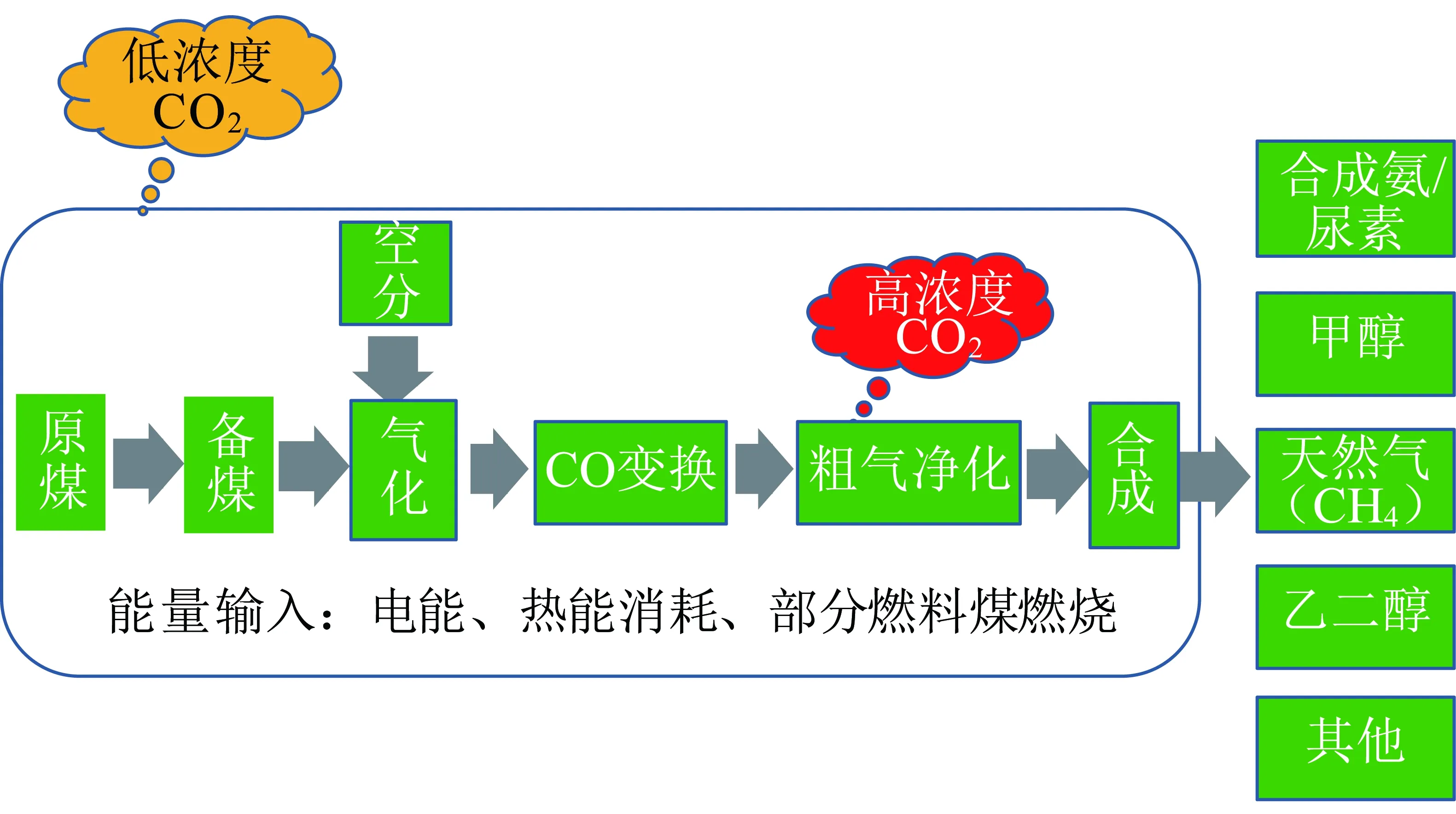

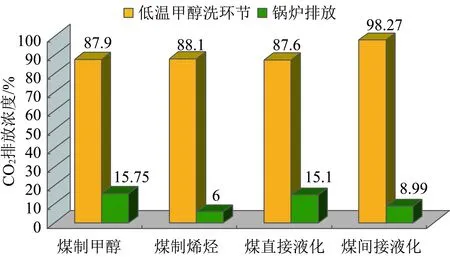

從CO2排放濃度特征來看,煤化工項目中包括高濃度CO2排放和低濃度CO2排放,其中高濃度排放部分主要來自粗氣凈化部分的酸性氣體脫除環節,在一些大型新型煤化工項目中多為低溫甲醇洗單元;而低濃度CO2排放則主要來自加熱爐、自備電廠等場所或設備燃料氣、燃煤燃燒排放以及一些尾氣排放等。典型煤化工項目CO2排放環節及特征如圖2所示。

圖2 典型煤化工項目CO2排放環節及特征

典型煤化工項目CO2排放濃度特征如圖3所示。

從排放環節來來看,新型煤化工項目中的CO2排放主要來自于粗氣凈化單元(多為低溫甲醇洗單元)和鍋爐。典型煤化工項目CO2排放構成如圖4所示。

圖3 典型煤化工項目CO2排放濃度特征

通過計算煤化工生產的各種煤炭轉化過程中,CO2排放量多少的順序依次為:煤制化學品或烯烴>間接液化>煤制甲醇>直接液化。不同行業排放CO2濃度比較見表2。

表2 不同行業排放CO2濃度比較

圖4 典型煤化工項目CO2排放構成

相比于其他行業,煤化工技術酸氣脫除工序排放的CO2氣體具有數量大、濃度高的特點,濃度一般能達到85%~95%。由于這部分CO2氣體在生產工藝過程中已得到富集,不需要額外的投入和操作費用,僅需視需要進行壓縮、提純、液化等處理,耗費代價相對較小,可為今后實施地下儲存打下基礎、創造有利條件。

2.2 煤化工領域CO2排放整體狀況

2.2.1 排放現狀

(1)排放總量。基于產品產能/產量和排放因子等數據,經測算在2016年包括煤制合成氨、甲醇、合成天然氣、烯烴、乙二醇和煤制油等在內的新型煤化工產業,按照產能的CO2排放量大約為4.37億t,而基于這些產品實際產量的CO2排放總量約為2.61億t。煤化工行業溫室氣體排放整體情況如圖5所示, 化工行業分產品溫室氣體排放情況如圖6所示。

圖5 煤化工行業溫室氣體排放整體情況

圖6 煤化工行業分產品溫室氣體排放情況

(2)排放構成。2016年煤化工行業的實際CO2排放主要來自于傳統煤化工中的合成氨工業,CO2排放量約為1.9億t,占總比例的72.83%;甲醇行業排放量也較大,CO2排放量約為0.52億t,占總比例的20.10%;其次為煤制烯烴項目的排放,約為0.11億t,占總排放量的4.21%。

2.2.2 未來發展趨勢

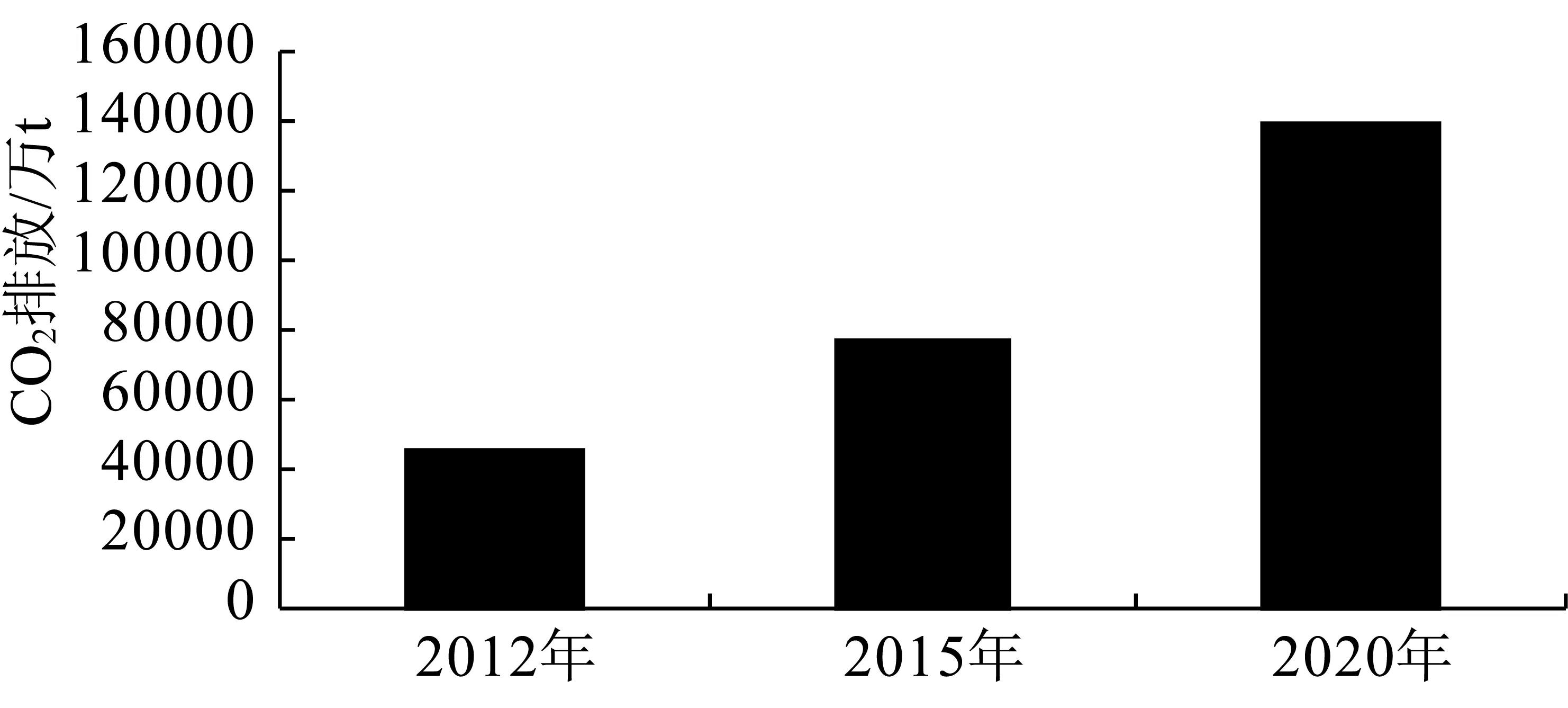

(1)排放總量發展趨勢。經測算包括煤制合成氨、甲醇、天然氣、烯烴、二甲醚、乙二醇和煤制油等產品在內的煤化工行業2020年的溫室氣體排放潛能約為13.90億t,未來煤化工行業CO2排放趨勢如圖7所示,煤化工行業分產品溫室氣體排放潛能發展趨勢如圖8所示。

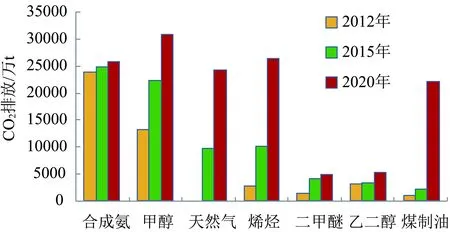

(2)排放構成發展趨勢。從排放構成來看2020年,煤制合成氨和甲醇工業二氧化碳排放比例呈下降趨勢;煤制油、合成天然氣和烯烴工業的排放比例呈上升趨勢,其中煤制油工業排放增長趨勢最為明顯,煤化工行業未來溫室氣體排放構成如圖9所示。

圖7 未來煤化工行業CO2排放趨勢

圖8 煤化工行業分產品溫室氣體排放潛能發展趨勢

圖9 煤化工行業未來溫室氣體排放構成

3 煤化工行業CO2利用技術

3.1 煤化工行業CO2利用技術選擇

在CO2的回收利用方面,目前主要用于食品行業。美國CO2消費量的46.8%用于食品的保鮮冷卻、冷藏和惰化,19.5%用于飲料碳酸化;在西歐,68%的CO2用于飲料碳酸化和食品加工;國內對CO2的需求增長也非常迅速。但是這些用途中,用于飲料、致冷劑、滅火劑的CO2用量較小,相比于年全國年近百億t的排放量,對CO2減排起不到實質性的作用。

一些新型煤化工項目中也會循環利用CO2,如一些采用粉煤氣化技術的新型煤化工項目中采用回收的CO2替代氮氣作為煤粉輸送介質等;在化肥生產過程中,通常可將煤基合成氨過程回收的CO2用作生產尿素的原料之一;CO2的礦化利用也是一個新的技術方向;利用天然礦物或工業廢料中蘊含著的豐富的鎂、鉀、鈣等礦化二氧化碳,并生產出高附加值的化工產品。

3.2 我國開展CO2利用技術概況

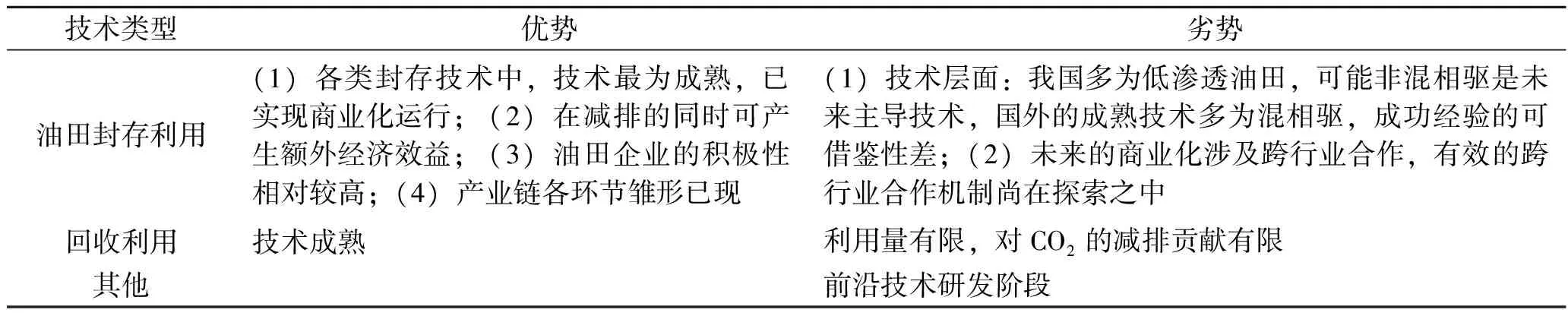

總體而言,我國二氧化碳的利用技術仍處在研發和示范階段。近年來,政府對CCUS技術給予了積極的關注,在研發與示范方面的投入力度不斷加大,在相關技術政策、研發示范、能力建設、國際合作等方面開展了一系列工作,推動該技術的發展。在利用方面,圍繞CO2驅油、驅煤層氣、CO2生物轉化和化工合成等不同利用途徑開展了理論和關鍵技術研究,已開展CO2驅油工業試驗,建成微藻制生物柴油中試和小規模的CO2制可降解塑料生產線,當前各種CO2利用技術在我國發展應用的綜合比較見表3。

表3 當前各種CO2利用技術在我國發展應用的綜合比較

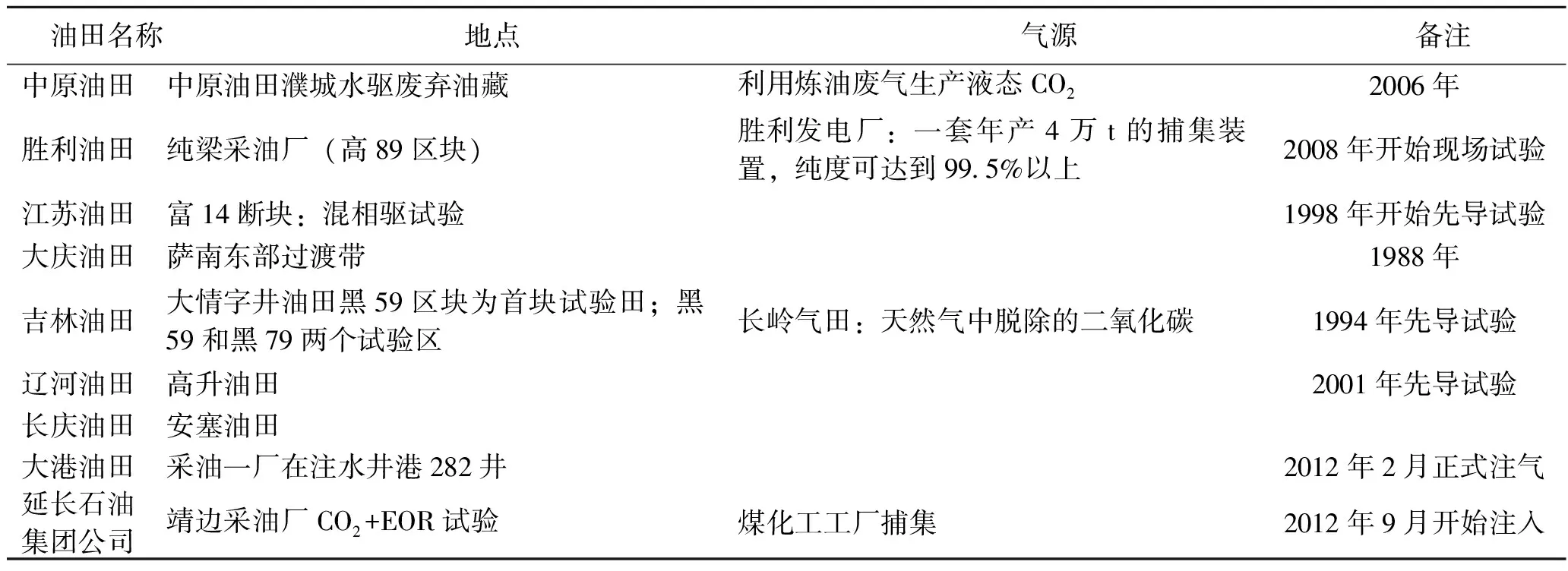

綜合來看,近期內我國開展的CO2-EOR油田封存的條件特別是技術條件非常成熟。首先,EOR是國家重點支持的方向,并提供了大量資金支持;同時,中石油和中石化等大型國企的積極性相對較高,并且在油氣工業發展過程中,積累了大量的勘探、儲層描述、模擬、容量評估、鉆采與注水、地層監測以及管道設備等方面的技術和運行管理經驗以及關于儲層-蓋層系統的知識,這些都可以直接應用于EOR工程選址和項目運行及管理,我國部分油田開展CO2-EOR試驗項目概覽見表4。

表4 我國部分油田開展CO2-EOR試驗項目概覽

4 我國CCUS技術跨領域合作模式探索

4.1 CCUS上下游產業鏈概述

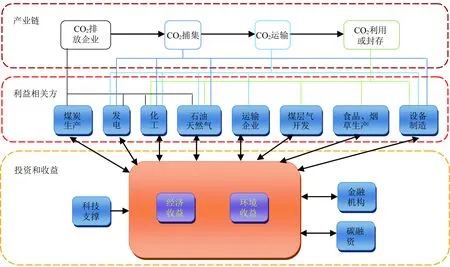

目前國內CCUS項目還未形成產業化規模,大多項目還處于試驗或者示范階段。產業鏈中項目的主要參與方,按照參與主體的關切點分為政府、企業和貸款、融資機構,按照參與機構的不同職能分類,主要可以分為政府機構、研究機構和企業等。目前產業鏈各個環節中的參與機構存在職責分工不夠明確的現象,這些部門對于CCUS的認識上有著較大的區別,特別是項目的投資方可能需要承擔整個產業鏈中的全部工作。在收益與分配上也存在范圍界定不明確,利益分配不合理的現象,形成有效銜接的產業鏈,不同部門之間高效合作,成為未來發展CCUS的重大挑戰,在CCUS不斷發展的未來,跨行業合作面臨的困境將更加突出, CCUS產業鏈以及受益分配圖如圖10所示。

圖10 CCUS產業鏈以及受益分配圖

4.2 國內CCUS跨領域合作現狀

4.2.1 國內主要的CCUS試驗及示范項目

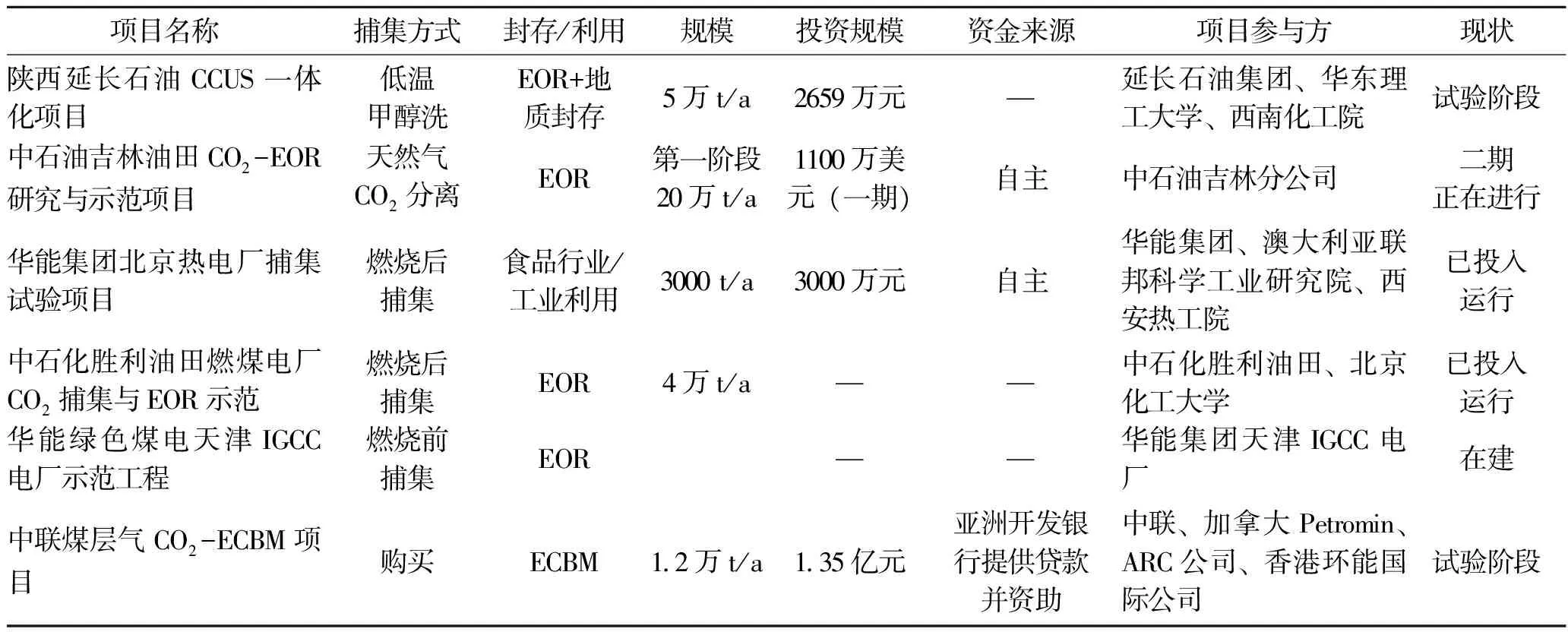

目前國內開展的CCUS項目,其中包括中石化勝利油田以及延長石油等全流程項目和示范項目。示范項目整體呈計劃多、實施少;化工多、電力少;利用多、封存少的整體特點。其中延長石油CCUS一體化項目和高校以及研究機構合作,這種產學研一體化項目在國內的示范作用是巨大的,而且項目每年實現的利潤總額達500萬元以上,這對之后的CCUS商業化的成功與否起到至關重要的指導和示范作用,國內CUCS試驗和示范項目一覽表見表5。

表5 國內CUCS試驗和示范項目一覽表

4.2.2 當前CCUS跨領域合作存在的問題

跨領域合作由于相關利益主體的關注點和側重點不同,合作需要均衡各方利益,存在很多障礙。

(1)政策方面,雖然已建CCUS示范項目中的多數已經投入運行,但對于CCUS技術的監管卻呈現無法可依的狀況,針對CCUS的法律和法規沒有相應的政策指導,導致其權利配置、職能工具、立法均不清晰。

(2)市場需求方面,目前我國的CO2需求量較小,主要的應用市場包括碳酸型飲料、碳酸二甲酯與降解塑料加工等方面。以生產碳酸飲料為例,供需關系主要依靠市場調節,需求增長速度放緩,總需求量整體增長的趨勢下波動巨大。

(3)融資渠道方面,目前的融資渠道比較單一,基本上以企業投資為主,國家從政策上提出鼓勵CCUS。而CCUS項目還未產業化,大多數項目處于試驗和試運行階段,國家的支持主要體現在鼓勵技術開發以及科學研究等方面。

(4)利益分配方面,目前的利用方式和規模很難實現其經濟性,投入的成本較大,而且大多由企業自主投資。CO2的交易體制還不健全,由市場主導CO2的售價是由碳酸飲料生產企業、化工企業、石油生產企業、煤層氣生產企業等等下游行業的需求來定價,而且CCUS還未形成產業化規模,導致市場價格波動較大,對產業鏈的穩定產生不利影響。

(5)就目前的CO2+EOR合作現狀來說,煤化工企業面臨的重大問題主要是水資源和高污染問題,如何能將產生的大量高濃度CO2封存和利用起來,而油企主要關注的是如何提高石油的采收率方面,CO2+EOR在解決二者問題上是一條很有優勢的技術路線。但在碳減排方面,兩者有著共同的減排意愿,尤其是油企,如果采用注入CO2提高采收率,則必然存在著安全和CO2逸放的問題,而CO2的成本也增加了石油開采的成本,也是擺在油企面前的重要問題。

5 我國未來CCUS技術跨領域合作模式探索

總體來說,CCUS跨行業合作是一項巨大的工程,參與方涉及不同的行業,側重點各不相同,真正實現合作還需要相關方共同努力。目前,我國CCUS跨領域合作正處于從起步階段跨入進一步發展階段的前期,行業間差距較大,在相互的協作過程中可能存在一定的不確定因素,需要形成穩定的合作機制來引導。結合相關經驗,未來的合作機制會以發達國家經驗為鑒,可能的合作機制包括如下幾種。

5.1 政府主導機制

短期看來,世界碳交易價格仍將處于較低的水平,要想實現CCUS項目的進一步開發以及為工業化、商業化做準備,就需要從政策角度規范合作的體系和權責,并整體把握各方合作的效率和未來的發現方向,并搞好宣傳和普及工作,提高人們對CCUS的認知水平。

5.2 企業自主參與機制

企業自主性得以更好地發揮,在已有項目及經驗的帶動下,起到排頭兵的作用。重點行業和部門在經驗推廣和技術知識普及方面起好帶頭作用,尤其是在政策和標準制定方面,在不斷汲取國內外經驗的基礎上,通過技術合作與轉讓,把我國的CCUS水平提高到更高的層次上去。企業間合作模式分為2種,分別是采購模式和合資公司模式兩種:

(1)采購模式。由政府或者行業管理機構牽頭,排放企業和利用企業之間簽訂采購合同,雙方在合同約定下開展合作,約定雙方的收益方式和義務,以及相關違約條款。

(2)合資公司模式。由相關大型企業,如煤化工企業、油氣生產企業共同出資,出資形式可以是技術,也可以是資金或者人員,成立合資公司,由合資公司對項目進行管理。

5.3 市場導向機制

在政策的指導下,利益相關方在成熟的市場機制中發揮主觀能動性,根據各自的投入分配受益。跨領域合作更多地存在于市場領域,市場將決定分配機制。更多的情況將是既有合作,又有競爭,未來的發展趨勢是通過有效的競爭機制,各方在競爭中生存,在競爭中發展,在協作中互惠互利。

5.4 碳交易體制

當碳稅已經全面實施、碳交易體制已經建立的時代來臨,更多的企業會主動進入碳減排行列,示范項目以及工業試驗項目將增加推進速度。碳交易成為市場上的主導因素,產業鏈的各行業和部門都是交易體制下的參與者,并由實際交易確定參與的份額和收益。另外,在碳稅以及CCUS知識產權制度的影響下,更多的企業進入以及技術的不斷進步將會使原有的合作模式優化組合。

[1] 聶立功.氣候目標下中國煤基能源與CCUS技術的耦合性研究[J].中國煤炭,2017(10)

[2] 張引弟,胡多多,劉暢.石油石化行業CO2捕集、利用和封存技術的研究進展[J].油氣儲運,2017(6)

[3] 黃瑩,廖翠萍,趙黛青.中國碳捕集、利用與封存立法和監管體系研究[J].氣候變化研究進展,2016(7)

[4] 徐梓忻.基于燃煤電廠燃燒后捕集的CCS-EOR全流程項目綜合經濟評價與指標研究[D].華北電力大學,2016

[5] 程一步,孟憲玲.我國碳減排新目標實施和CCUS技術發展前景分析[J].石油石化綠色低碳,2016(4)

[6] 杜雪,尤洋.節能減排背景下CCUS技術及政策分析[J].山西科技,2016(3)