我國肉牛產業地理聚集時空特征及變化趨勢分析

2018-03-05 08:52:24華連連董春鳳崔曉敏

江蘇農業科學 2018年1期

華連連,董春鳳,崔曉敏,木 仁

(內蒙古工業大學管理學院,內蒙古呼和浩特 010051)

我國養牛有著很久遠的歷史,但肉牛產業卻是近十幾年才逐步發展起來的,總體水平較低,發展形式粗疏,仍處于初始階段。隨著經濟發展和生活質量的逐漸提升,消費者對牛肉的消費量不斷增長,推動了肉牛產業向規模化和產業化方向發展。2014年產業規模十大省份的牛肉總產量達到475.5萬t,占全國牛肉總產量的68.99%。同時,隨著我國肉牛產業政策的逐步規范,肉牛養殖、屠宰和加工企業的規模和實力逐漸壯大,吉林省長春皓月清真肉業股份有限公司、內蒙古科爾沁牛業股份有限公司、河北福成五豐食品股份有限公司、陜西秦寶牧業股份有限公司等龍頭企業涌現,并表現出一定的產業集中,目前我國牛肉生產主要集中在中原、東北、西南、西北地區[1],4個地區生產總量占全國生產總量的84.33%,我國肉牛產業的地理聚集趨勢日趨明顯。由于現有研究不足,本試驗依據1996—2014年主產區肉牛存欄量和牛肉產量數據,運用空間基尼系數、空間聚集指數、赫芬達爾指數探索這些地區的肉牛產業發展態勢,對我國肉牛地理聚集的時空特征及變化進行研究,從而揭示肉牛產業的聚集規律,為促進我國肉牛產業的發展提供可行性建議。

1 測度指數與數據來源

1.1 測度指數

產業聚集水平測度指數主要有產業集中度、空間聚集指數、空間基尼系數、標準差系數等。本試驗選取空間基尼系數、空間聚集指數、赫芬達爾指數,對我國肉牛產業地理聚集的時空特征及變化趨勢進行研究。

1.1.1 空間基尼系數 基尼系數由美國經濟學家赫希曼在1943年提出,最初用來計算社會收入分配不均勻的程度,后來克魯格曼在1991年測算美國制造業行業的聚集程度時提出了空間基尼系數,并逐漸成為衡量產業空間聚集程度的重要方法。空間基尼系數計算公式為:

(1)

本試驗選取空間基尼系數來反映我國肉牛產業的地理聚集程度。G表示我國肉牛空間基尼系數,取值范圍為0~1,系數越高,表明肉牛地理聚集程度越高;M表示區域份數;Si表示i區域肉牛總量占全國肉牛總量的比例;Xi表示區域肉類總產值占全國肉類總產值的比重。但空間基尼系數也有其自身的局限性,還須要結合區域企業數量和規模來綜合判斷產業的聚集情況[2]。

1.1.2 赫芬達爾指數 赫芬達爾指數(HHI)充分考慮了地區總數和地區產業規模的影響,因此能夠較準確地反映產業的聚集程度。計算公式為:

(2)

式中:Xi表示肉牛產業在i區域的總產值;X表示肉牛產業全國總產值;N表示區域總數。H值賦予了前幾位肉牛產業規模較大地區較大權重,所以對其份額的變化特別敏感,而對規模較小地區的變化則反應遲鈍[3]。

1.1.3 空間聚集指數 空間聚集指數(EG)充分考慮到產業規模及區域差異帶來的影響,使產業聚集度可以跨產業、跨時間進行比較,在產業聚集程度的測定中得到廣泛的使用。假設某國家(地區)的產業內有N個企業,且該國家(地區)被劃分為M個地理區域,則產業空間聚集指數(EG)的計算公式為:

(3)

式中:G表示空間聚集指數;H表示赫芬達爾指數;Xi表示區域肉牛產值占全國肉牛產值的比例,由于我國沒有公布肉牛企業的詳細數據,所以無法完全按照Ellison等的方法計算H指數[4]。因此,借鑒楊洪焦等對EG指數的局部處理方法[5],計算結果雖然不可能像Ellison等的方法精確,但并不妨礙對產業聚集度的評估和比較。

1.2 數據來源

數據來源于《中國農村統計年鑒》(1996—2014)、《中國肉牛統計年鑒》(1996—2014)、《智能數據中心整理》。《全國肉牛優勢區域布局規劃》(2008—2015)將我國肉牛產業的布局劃分為四大區域,即中原產區、東北產區、西南產區、西北產區。其中,中原產區包括山東、河南、河北、安徽等省;東北產區包括吉林、黑龍江、遼寧、內蒙古等省(區);西南產區包括四川、重慶、云南、貴州、廣西等省(市、區);西北產區包括新疆、甘肅、陜西、寧夏等省(區)[1]。本試驗將在此基礎上研究我國肉牛產業的地理聚集問題。

2 我國肉牛產業地理聚集時空特征及變化趨勢

2.1 地理聚集的時空特征

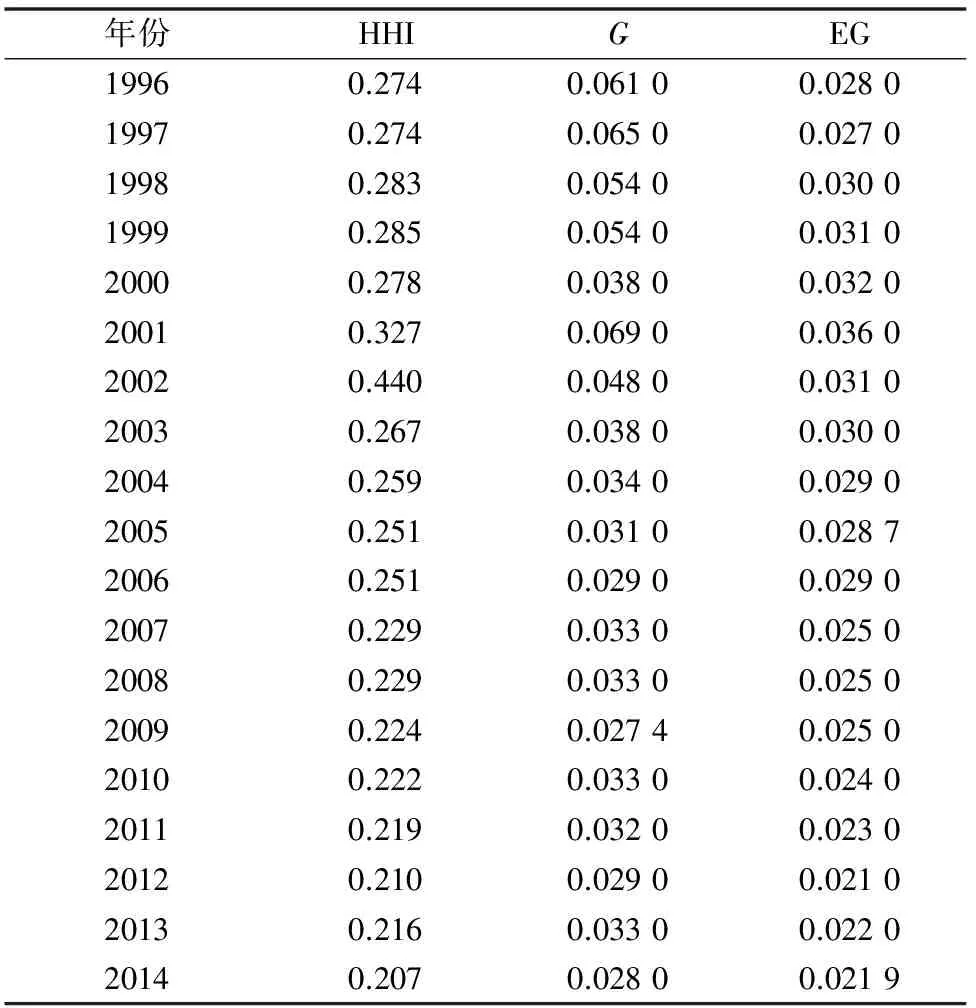

2.1.1 總體呈現出較明顯的地理聚集特征 Elliosn等將產業集聚空間基尼系數指數分為3個區間:第1個區間y<0.02,表示產業為低度集中;第2個區間為0.02≤y≤0.05,表示產業為中度集中;第3個區間y>0.05,表示產業為高度集中。空間聚集指數顯示EG指數都落在了第2個區間內,表現為中度集中的地理聚集程度(表1)。

表1 1996—2014年全國肉牛產業HHI、空間基尼指數(G)、EG

注:資料根據歷年《中國農村統計年鑒》計算得出。

由表1可知,1996—2014年肉牛產業的空間基尼指數和空間聚集指數均在0.021以上,可見我國肉牛產業呈現出較明顯的地理聚集特征,且屬于初步中度地理聚集的產業,與世界發達國家的肉牛制品產業結構多屬于高度寡頭壟斷狀態相比,我國肉牛產業尚處于產業發展的初級階段,尚未贏得市場定價權和規模效益,須要從國家和當地政府層面,通過招商引資、政策鼓勵補貼等方式,積極推動肉牛產業的集群式發展,以提升我國肉牛產業的整體發展水平。

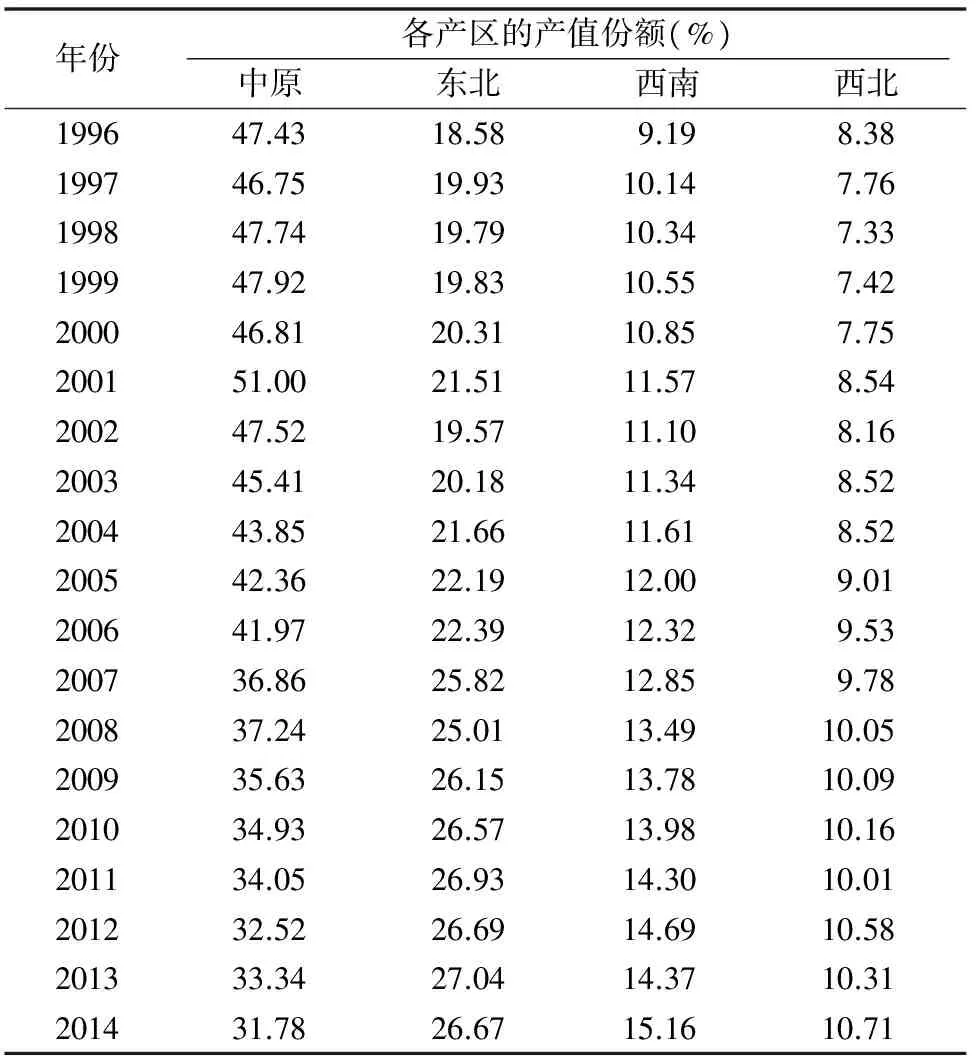

2.1.2 地理聚集主要在中原和東北產區 根據不同地區的資源、市場、產業加工水平等,農業部將肉牛優勢區域劃分為四大區域,為了能更清楚地認識我國肉牛產業聚集區域分布情況,具體給出四大區域的肉牛產值和市場份額(表2)。由表2可知,我國肉牛產業主要聚集在中原和東北地區,2014年2個區域的牛肉產值比重分別為31.78%、26.67%,超過全國過半牛肉產值,在肉牛產業發展領域具有至關重要的地位。

表2 1996—2014年我國四大牛肉產區的產值份額

注:數據根據歷年《中國農村統計年鑒》整理而得。

由圖1可知,1996—2014年中原地區牛肉產量在前10年遞增趨勢明顯,2006—2007年出現1次大幅度下降,之后雖有小幅度下降,但總體產量優勢明顯。中原牛肉產區包括河南、山東、河北、安徽等4個省7個地市38個縣(市、區),是我國農飼肉牛的主產區,利用農作物秸稈以及農戶進行小規模分散飼養和中小規模育肥場的集中育肥。該區域處于溫帶區域,氣候溫和,雨量充沛,是我國最大的糧食主產區,農副產品豐富,為該區域肉牛產業發展提供了飼料資源保障。同時,該地區也是我國著名地方良種黃牛的發源地,其中有4種發源地可以追蹤到中原地區。總體來看,中原地區養牛歷史悠久,散戶數量大,牛肉生產水平高,產業化發展水平較高。2014年河南、山東、河北、安徽等4個省牛的存欄量占全國的18.97%,肉牛產量占全國的33.34%,4個省的牛存欄量及牛肉產量占全國牛肉產量的比值較高。同時,該區域內的龍頭企業成長迅速,主要有河南伊賽牛肉股份有限公司、河北福成五豐食品股份有限公司、山東金鑼肉制品集團有限公司等,龍頭企業的快速發展帶動了區域肉牛產業的發展和聚集。

相對有明顯產量優勢的中原地區,東北地區牛肉產量居全國第二,并表現出較明顯的上升趨勢,成為我國牛肉生產新的增長點。東北地區包括內蒙古、吉林、遼寧、黑龍江等4省(區)的7個地市24個縣(市),其中內蒙古自治區肉牛的優勢產區在內蒙古自治區的中東部,主要毗鄰東三省,因此在區域劃分時將其歸于東北地區。東三省歷來是我國的“大糧倉”,主產玉米和大豆,為養牛業提供了十分豐富的飼料資源。內蒙古中東部是我國典型的牧區畜牧業,擁有天然的綠色草場,優質的牛肉品質,在消費者心中有著天然的品質優勢。從國家政策層面來看,《“鐮刀彎”地區玉米結構調整規劃(2016—2020年)》中明確指出,主要包含東北產區的鐮刀灣地區,是我國農改飼——玉米結構調整的關鍵區域,這給東北產區的畜牧業發展提供了更好的發展機遇,可從產業鏈條的完善和提升層面規劃集成東北產區的肉牛產業發展,提高半農半牧式的發展比例,進一步提高東北產區的肉牛存欄量和牛肉產量。

近年來,隨著犢牛肉市場需求量的增大,犢牛產業作為朝陽產業,逐漸受到養殖戶和生產企業的關注。犢牛主要集中在奶牛的主產區,如黑龍江、內蒙古、遼寧、山東、河北、河南、陜西、山西等省(區),這在一定程度上為中原地區和東北地區犢牛肉產業發展提供了新的發展機遇。

2.2 地理聚集的變化趨勢分析

2.2.1 中國肉牛產業地理聚集時間變化趨勢 由圖2可知,1996—2006年我國肉牛產業空間基尼系數變動很大,近10年來則呈現出3年1個周期的波動趨勢,但從空間聚集指數和HHI來看,肉牛產業地理聚集總體還是呈現出下降的趨勢。說明我國肉牛產業雖然出現了中度地理聚集的特征,但聚集程度較低,龍頭企業自身規模和產值的發展影響了空間基尼系數的變化,但是真正的區域性聚集的效果卻并不明顯,這也對我國肉牛產業的集群式、園區式發展提出了更高的要求。從國家肉牛產業發展戰略的層級,規劃區域性產業集群,重視肉牛優勢產區的區域性合作,打造和提升完整的肉牛產業鏈條,提高我國肉牛產業的國際競爭力還有很長的路要走。

由圖3可知,我國肉牛產業發展分為2個階段,即1996—2007年為產值動蕩階段,波動較大,基本沒有規律,受市場波動影響較大;2007—2014年為基本平穩、小幅度波動階段,這與圖2的產業地理聚集有相似的變化趨勢。說明肉牛產業在前10年主要依靠當地龍頭企業的發展帶動區域肉牛總產值的變化,而近10年隨著肉牛產業的逐步產業化和規模化,產業聚集逐漸顯現,我國肉牛產業進入平穩發展期。

近20年來,我國肉牛產業發展主要聚集在河南、河北、山東、內蒙古、吉林等省(區),河南省一直居于第1位,且產業化水平較高,但其產值份額自2006年以來呈現明顯的下降趨勢。山東省在經歷了前10年產值不穩定的發展階段,從2007年開始逐步穩定。河北省有悠久的養牛歷史,但其牛肉產值卻持續下滑,且2006—2008年下降幅度較大。吉林省牛肉產值在20年間基本處于平穩狀態。

與上述省份發展勢頭相反的內蒙古自治區呈現出較好的發展勢頭,近20年來產值一直處于上升趨勢,尤其是2007年以來增勢明顯,成為我國肉牛產業發展新的增長點。其主要原因是:內蒙古自治區一直是我國的畜牧業大區,具有發展牛羊肉產業的資源優勢和區域優勢,但小農戶散養、自給自足模式以及牧民的生活習性等原因造成了肉牛產業歷史基礎較薄弱。近年來,在當地政府的積極推動、養殖加工龍頭企業的帶動、當地農牧民市場意識的覺醒以及農業合作組織的推進下,內蒙古自治區的牛羊肉、乳制品產業迎來了良好的發展機遇,天然草原、無污染等成為消費者認可內蒙古自治區牛羊肉制品的信譽優勢。豐富的資源優勢促進了產業集群的踴躍出現。因此,內蒙古地區須要對肉牛產業發展進行全面規劃,整合現有產業資源,因地制宜發展特色肉牛產業,形成養殖、屠宰、加工一體化的產業集群,從而促進內蒙古自治區的畜牧業發展,形成真正的肉牛產業地理聚集。

2.2.2 中國肉牛產業地理聚集空間分布趨勢 從空間分布變化趨勢來看,我國肉牛產業呈現出向中原產區和東北產區聚集的趨勢。由表2的四大產區肉牛總產值占比可知,1996—2014年四大產區中的西南和西北產區發展較平穩,牛肉產值占比變化不大;中原地區和東北地區肉牛產業產值占比有明顯優勢,我國共有十大牛肉企業,這2個地區分布了七大企業,有良好的產業發展聚集優勢。同時,兩區的差距在不斷縮小,東北產區呈現出良好的發展趨勢,這與東三省良好的肉牛產業基礎和內蒙古自治區畜牧產業的迅速崛起有密切關系。

從省域發展來看,不同省份呈現出不同的變化特征。對產值前5名省份的分析表明,1996—2014年河南省牛肉產值一直位居第1位,但近年來總產值份額有所下降,維持在13%左右。多年來河南省一直是我國養牛第一大省,養牛業和加工業已經成為當地經濟發展的支柱產業,但傳統的“小規模、大群體”的發展模式在一定程度上影響了肉牛產業的規模化和產業化發展水平,探索新的發展形式成為提升河南省肉牛產業發展的首要目標。山東省除2005—2006年比重略低于河北省,此后一直穩居第2位,河北省居于第3位,在2014年被內蒙古自治區超過。吉林省和遼寧省排名也只是略微浮動,處于平穩狀態。

3 結論與建議

本研究運用空間基尼系數、赫芬達爾指數、空間聚集指數測度中國肉牛產業的地理聚集水平,分析肉牛產業地理聚集的時空特征與變化趨勢,從中得出以下結論:第一,中國肉牛產業總體呈現較明顯的地理聚集特征,但由于我國肉牛產業起步較晚,初始資金需求量大,回收期長,肉牛產業聚集還沒有達到理想的高集中寡頭壟斷狀態,與世界發達國家差距較大,肉牛產業的市場績效有待進一步提高。第二,中國肉牛產業格局已經基本形成,肉牛產業集中分布在中原地區和東北地區。河南、山東、河北、內蒙古、吉林等省(區)是中國肉牛產業的主要聚集地,中國牛肉十大企業中有7個位于該區域,為進一步地促進肉牛產業聚集發展提供基礎。第三,1996—2014年,中國肉牛產業聚集有小幅度下降趨勢,東北產區呈現良好的發展態勢,與中原地區的差距逐漸縮小,這與東三省良好的畜牧業加工基礎和內蒙古自治區畜牧業的崛起有很大關系,當地政府有必要全面規劃區域肉牛產業發展,多層次推動肉牛產業帶和產業集群的形成。第四,隨著經濟發展和消費者飲食習慣的優化,我國肉牛產業地理聚集特征將進一步明確,各地須要充分發揮資源稟賦優勢,因地制宜,推動肉牛產業鏈的優化配置,提高資源利用率,提高牛肉企業的市場定價權和規模效益水平,創新符合國情的肉牛產業發展模式,提升我國肉牛產業的規模化和產業化發展水平。第五,積極推動肉牛產業鏈發展。單純從肉牛的存欄量和牛肉產量的角度來分析肉牛的產業集聚,只是肉牛產業研究的視角之一,明確這些優勢產區是提高我國牛肉產量和質量的產業基礎,但真正要提高我國肉牛產業的整體水平,增強國際競爭力,還須要從肉牛產業鏈發展的角度,倡導優勢產區間的產業合作,優勢互補,為實現肉牛產業集群和產業發展經濟帶發展作出更多努力。

[1]司智陟.我國牛肉生產區域比較優勢分析[J].中國畜牧雜志,2011,47(18):19-20.

[2]紀 龍,吳文劼.我國蔬菜生產地理集聚的時空特征及影響因素[J].經濟地理,2015,35(9):141-148.

[3]成小平,龐守林.中國乳制品產業地理集聚的時空特征與變化趨勢[J].中國乳品工業,2016,44(4):38-41.

[4]Ellison Glenn,Glaeser E L.Geographic concentration in U.S.manufacturing industries:a dartboard approach[J].Social Science Electronic Publishing,1994,105(105):889-927.

[5]楊洪焦,孫林巖,吳安波.中國制造業聚集度的變動趨勢及其影響因素研究[J].中國工業經濟,2008(4):64-72.

猜你喜歡

今日農業(2021年9期)2021-11-26 07:41:24

中國核電(2021年3期)2021-08-13 08:56:36

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

汽車零部件(2014年9期)2014-09-18 09:19:14