控股股東股權質押會“誘發”上市公司違規嗎?

2018-02-27 05:42:05李瑞濤酒莉莉

產業經濟評論 2018年1期

關鍵詞:研究

李瑞濤,酒莉莉

(重慶大學經濟與工商管理學院,400044)

一、引言

大股東的存在是股權質押的物質基礎(王斌等,2013)。我國上市公司普遍存在絕對或相對控股股東,控股股東①本文所指控股股東為上市公司“第一控股股東”。股權質押已成為常態(謝德仁等,2016)。歐美上市公司股權分散,機構持股為主,股權質押并不普遍(聞岳春和夏婷,2016)。在股權質押過程中,銀行等金融機構按被質押股權市值以一定折扣提供信貸,市值越大,融資越多(徐壽福等,2016)。質押后,股價下跌導致市值減少,若觸及平倉線,甚至可能帶來控制權轉移風險(謝德仁等,2016)。顯然,股權質押增強了公司資本市場動機,并對控股股東動機和行為模式產生重要影響(張俊瑞等,2017)。眾研究指出,股權質押會影響上市公司會計選擇,以進行盈余管理(王斌和宋春霞,2015;謝德仁等,2017)。基于代理理論的研究認為股權質押會弱化激勵(郝項超和梁琪,2009),導致更嚴重的代理問題(Yeh,et al,2003;鄭國堅等,2014)。

上市公司通過違規侵害投資者利益時有發生。從公司內部治理視角來看,董事會治理、股權性質、高管特質、薪酬激勵、內部控制、企業政治關聯等都會影響上市公司違規(張曉嵐等,2009;陸瑤和胡江燕,2016;蔡志岳和吳世農,2007;沈紅波等,2014;Goldman,Slezak,2006;Klein,2002;Peng,R?ell,2014;Khanna,et al,2015;)。外部環境也影響上市公司違規行為。例如,媒體監督能顯著抑制上市公司違規(周開國等,2016;孔東民等,2013),投資者關系管理能抑制違規(權小鋒,2016),產品的市場競爭環境也會“誘發”違規(滕飛,2016)。內部治理因素和外部環境因素都通過收益和違規成本的權衡影響違規,當某種因素帶來的違規收益大于違規成本時,上市公司就很可能違規(Dyck,et al,2008)。股權質押加劇兩權分離。以海虹控股為例,股權質押后現金流權和表決權之比從0.8下降至0,在此期間,海虹控股相繼爆出了坐莊、不披露或不及時披露關聯交易等違規行為。也有研究指出,控股股東更可能通過操縱公司信息披露來降低崩盤風險(謝德仁等,2016)。那么,強烈的資本市場動機下,控股股東股權質押的公司更容易違規嗎?證監會對上市公司的違規處②我國上市公司違規主要包括虛構利潤、虛列資產、虛假記載(誤導性陳述)、推遲披露、重大遺漏、披露不實、欺詐上市、出資違規、擅自改變資金用途、占用公司資產、內幕交易、違規買賣股票、操縱股價、違規擔保、一般會計處理不當等15個種類。為我們提供一個外部場景,來更好地研究控股股東股權質押的經濟后果。本文正是研究上述問題。一方面這將為股權質押的經濟后果研究提供新的證據,另一方面,也將為完善監管層對控股股東股權質押的監管和規范公司治理提供有益建議,促進投資者權益保護。

本文的研究主要有以下兩個方面的貢獻:(1)豐富了控股股東股權質押經濟后果的研究。現有文獻主要圍繞質押后的經濟后果展開。有學者認為,控股股東股權質押后存在掏空上市公司的動機(鄭國堅等,2014),并且會弱化激勵效應和強化侵占效應(郝項超和梁琪,2009),“誘發”掏空行為(李永偉和李若山,2007)。也有學者發現,控股股東股權質押能緩解控股股東對上市公司的財務侵占(李旎和鄭國堅,2015),顯著降低應計盈余管理(譚燕和吳靜,2013),并且降低了崩盤風險(謝德仁等,2016)。本文發現控股股東股權質押容易滋生上市公司違規,對股權質押經濟后果的研究有一定貢獻。(2)拓展了上市公司違規影響因素的研究。上市公司違規受到內部治理因素和外部環境因素的影響。從違規的內外部監督和處罰成本、違規經濟收益的角度做了大量研究,本文實證發現的控股股東股權質押滋生上市公司違規也是從違規收益和監督、處罰成本的角度對上市公司違規影響因素的研究拓展。

本文余下部分結構安排為:第二部分為文獻綜述、理論分析與研究假說,第三部分為研究設計,第四部分是實證結果。第五部分進行穩健性檢驗。最后第六部分提出本文研究結論。

二、文獻回顧、理論分析與研究假說

(一)文獻回顧

1.股權質押

股權質押是指出質人(股權持有人)以所持有的股權為抵押向金融機構(銀行、證券、信托)或第三方進行貸款的行為。求錢若渴的控股股東進行股權質押融資,既不會影響其控制權——限售股也能質押(謝德仁等,2016),受到的監管程度也小(徐壽福等,2016),因而股權質押融資已成為資本市場非常普遍的現象。從動機上看,控股股東股權質押后存在掏空上市公司的動機(鄭國堅等,2014)。從經濟后果來看,控股股東股權質押降低了公司財務信息可信度,并且質押比例越高這一現象越明顯(Chiou,et al,2002)。股權質押降低了公司的投資偏好(Dou,et al,2016),增加了公司風險,加劇了控股股東與中小股東的利益沖突(Anderson,Puleo,2015),并且,控股股東顯著增加了對上市公司的資金占用(鄭國堅等,2014),降低了上市公司價值(郝項超和梁琪,2009)。另一方面,控股股東股權質押后,控股股東的市值管理行為降低了股價崩盤風險(謝德仁等,2016),也增加了公司的分紅,增加了股票回購的行為(Chan,et al,2013),民營企業控股股東股權質押后更積極改善公司業績(王斌等,2013)。

2.上市公司違規

現有違規文獻主要研究公司內部治理因素和外部環境因素的影響。外部環境的影響方面,企業所處的經濟環境對企業違規行為產生了倒U型的影響(Povel,et al,2007),投資者對行業的投資信心也與企業違規傾向呈現先升后降的倒U型關系(Wang,et al,2010),另外,公司所處行業的產品市場競爭程度越高,公司的違規傾向越高,違規行為被稽查出的可能性越低(滕飛,2016)。從外部監督角度看,機構投資者持股比例能夠顯著降低上市公司的違規傾向(Hribar,et al,2009;陸瑤等,2016),財務分析師、外部媒體在這方面也具有顯著的監督效果(周開國等,2016;Chen,et al,2016)。從公司內部治理來看,多數研究集中在管理層薪酬結構、董事會特征、股權結構等對違規的影響(Chen,2006;Beasley,1996;Agrawal,Chadha,2005)。也有部分研究發現女性高管(路軍,2015)、投資者關系管理(權小鋒,2016)等內部治理特征及行為能夠降低上市公司的違規。相反,也有研究發現內部控制缺陷、政治關聯等因素引發上市公司違規,CEO與董事間的“老鄉”關系更近、CEO對董事會的影響力越大,這也都顯著增加了上市公司的違規行為(陸瑤和胡江燕,2016;陸瑤和李茶,2016)。

已有文獻卻并未關注非常普遍的控股股東股權質押現象可能誘發違規的風險。一方面,股權質押使得控股股東利益與股價緊密相關,產生了強烈的資本市場動機,控股股東與質押權人有著巨大的信息不對稱,“一股獨大”的普遍存在使得控股股東對質押物(股權)的價值有著很強的調節能力(謝德仁等,2016),這種資本市場動機下的調節行為很可能導致違規。另一方面,股權質押使得兩權分離增大,將引發大股東侵占小股東利益的二類代理問題(鄭國堅等,2014),這也將增加公司違規的風險。因此,本文嘗試研究近年來資本市場盛行的控股股東股權質押現象誘發的上市公司違規問題。

3.企業性質的影響

我國證券市場成立初期主要是為國企改制脫困提供融資,國有企業在資本市場享有特殊地位。眾研究指出,國有企業享受著政府“父愛效應”的庇護。這種庇護效應也體現在股權質押上。財政部2001年發布的《關于上市公司國有股權質押有關問題的通知》(財企[2001]651號文)做出規定,上市公司國有股出現股權質押的擔保品不能清償債務時,處理方式是協議轉讓和法院拍賣。協議轉讓規定國有企業股東授權代表單位不能按時清償債務,不能直接過戶到債權人名下,需要將國有股變現后清償,并且需要財政部核準。法院拍賣是規定國有股權質押觸及強制平倉線,質權方不得對國有股權直接強制平倉,只能采用非市場化或者準市場化手段來化解風險。有學者研究上市公司違規后受到處罰發現,國企在同等違規下,所受處罰更輕(陳冬華等,2012)。在國企違規的情況下,證監會的處罰將面臨著減損地方利益而帶來的諸多困擾,在處理國企違規的執法力度上也更小。顯然,企業性質也是影響控股股東股權質押后行為特征的重要變量。

(二)理論分析與研究假說

1.控股股東股權質押與違規

股權質押是指出質人(股權持有人)以所持有的股權為抵押向金融機構(銀行、證券、信托)或第三方進行貸款的行為。股權質押的研究主要圍繞質押后的經濟后果展開,基于代理理論的研究發現,股權質押導致控制權和現金流權分離加大,這就產生新的委托代理問題,“誘發”一系列的經濟后果,不僅會弱化激勵效應和強化侵占效應,更“誘發”掏空(郝項超和梁琪,2009;李永偉和李若山,2007)。基于資本市場動機的研究顯示,股權質押增加了控股股東的道德風險,控股股東和質權人(銀行等金融機構)存在較大信息不對稱,控股股東并不是通過提高業績來降低股權質押期間的股價崩盤風險,而是操縱公司信息披露來降低股價崩盤風險,控股股東憑借其信息優勢和控制權對質押股權價值進行調節,甚至對開發支出費用資本化,從而“粉飾”業績(謝德仁等,2016)。股權質押后的這些行為使得上市公司違規的概率劇增。

違規是權衡利益得失的公司決策,違規能給公司帶來短期收益(Correia,2009),而違規決策則依賴于違規收益和違規成本的權衡。借鑒“公司違規成本與分析”模型,上市公司是否違規取決于違規獲得收益G與違規成本C之差(陸瑤和胡江燕,2016)。若G-C>0,則上市公司有經濟動力選擇違規。控股股東股權質押的違規的收益G包括以下三個方面:第一,通過金融機構的風險審核,獲得融資得到收益。銀行等金融機構對股權質押放貸有相應的風控措施和標準,通過違規掩蓋上市公司的“硬傷”就能通過金融機構的審核,達到股權質押融資目的。第二,融資規模更大的收益。銀行等金融機構按被質押股權市值以一定折扣提供信貸資金,違規掩蓋負面信息或制造等更好的會計業績使得公司股價更高,控股股東能獲得更大的融資規模,研究也證實控股股東擇時在股價更高時進行股權質押融資(徐壽福等,2016)。第三,維持股票價格,持續擁有融資獲得的收益。通過違規調節質押股權價值、增加會計業績提升股價,以及掩蓋負面信息而減少股價下跌,維持股價,達到平穩融資的目的,從而獲得融資資金帶來的收益。對上市公司控股股東而言,雖然不是直接侵占上市公司利益,但通過操縱上市公司信息披露,甚至更嚴重的經營違規,控股股東本身得到了巨大的收益。

違規的成本C=P*C0,其中P為違規被監管發現的概率,C0為違規接受處罰所面臨的罰款、聲譽損失、行政和刑事處分等。從過往查處的上市公司違規來看,一類是虛構利潤、虛列資產、重大遺漏、披露不實等信息披露類違規(權小鋒,2016);另一類是欺詐上市、內幕交易、操縱股價等經營和交易違規。首先,違規的處罰太輕。以信息披露違規為例,《證券法》第193條規定③《證券法》第193條規定,發行人、上市公司或者其他信息披露義務人未按照規定披露信息,或者所披露的信息有虛假記載、誤導性陳述或者重大遺漏的,責令改正,給予警告,并處以三十萬元以上六十萬元以下的罰款。對直接負責的主管人員和其他直接責任人員給予警告,并處以三萬元以上三十萬元以下的罰款。,發行人、上市公司或者其他信息披露義務人未按照規定披露信息,或者所披露的信息有虛假記載、誤導性陳述或者重大遺漏的最高罰款為60萬,與股權質押動輒數億融資所帶來的收益相比,處罰太輕微。其次,被處罰的主體是上市公司。股權質押導致兩權分離加大,控股股東本身的處罰成本更加輕微。最后,違規行為還可能未被監管發現,從而逃過處罰。巨大的違規收益G和極低的違規成本C差距很大,極不對等。

綜上所述,我們提出以下假說:

假說1a:控股股東股權質押的公司,更容易發生違規。

假說1b:控股股東股權質押比例越高的公司,更容易發生違規。

2.企業性質與違規

大量研究指出,國企在政府的“父愛效應”下享受著庇護(林毅夫等,2004;Kornai,1998)。我國證券市場成立初期,定位于為國企改制融資脫困服務,因此,國企在資本市場成立之初便享有特殊地位。證監會處罰違規公司時,國企在同等違規下,所受處罰更輕(Chen,et al,2011)。在國企違規的情況下,證監會的處罰將面臨著減損地方利益而帶來的諸多困擾,在處理國企違規的執法力度上也更小(陳冬華等,2012)。國企控股股東進行股權質押潛在的違規收益G不變、違規被監管發現的概率P也不變的情況下,違規被處罰的成本C0更低,因而國企控股股東股權質押的收益更大。綜上所述,我們提出以下假說:

假說2a:控股股東股權質押的國企,更容易發生違規。

假說2b:控股股東股權質押比例越高的國企,更容易發生違規。

三、研究設計

(一)樣本選擇與數據來源

2005年股權分置改革前,上市公司控股股東所持股份多為限售股,不能在二級市場流通。股改后,控股股東所持股份逐步上市交易,由此,控股股東所持股份流動性、可變現性都更好,金融機構也更愿意進行股權質押放貸,控股股東股權質押的動機逐漸增強,空間也變大。因此,本文將研究區間設定為2006-2015年。在剔除金融保險類公司以及數據缺失的公司后,我們最終得到18232個觀測值(公司-年)。本文的控股股東股權質押數據來自WIND資訊數據庫并經過手工整理。違規數據來自國泰安(CSMAR)數據庫并經過手工整理。本文其他所有財務數據和股票交易數據均來自國泰安(CSMAR)數據庫。為排除極端值的影響,本文對所有連續變量均采取上下1%的winsorize處理。同時,由于本文使用的是樣本期間較短、橫截面樣本數較多的面板數據,我們對所有回歸模型的標準誤在進行White異方差穩健性修正的同時,均做了公司層面的群聚調整(clusteratfirm)。

(二)核心變量測度

1. 股權質押

借鑒現有文獻研究(謝德仁等,2016;徐壽福等,2016;李旎和鄭國堅,2015),本文分別采用第一控股股東是否股權質押(Pledge_Dum)以及累計質押比例(Pledge_Ratio)來度量上市公司控股股東的股權質押傾向與規模。具體而言,若報告期末上市公司第一控股股東存在股權質押行為時,Pledge_Dum取1,否則為0。Pledge_Ratio為報告期內控股股東累計質押股數與控股股東期末持股數量之比。

2. 上市公司違規行為

首先,參考現有文獻(Khanna,et al,2015;周開國等,2016;權小鋒,2016),本文以啞變量Fraud測度上市公司的違規行為。若公司當年被稽查出存在重大違規時,Fraud為1,否則為0。其次,根據違規事件的性質,參照中國證監會的公司違規分類,本文將違規樣本分為信息披露類違規與非信息披露類違規。其中,信息披露類違規包括:虛構利潤、虛列資產、虛假記載(誤導性陳述)、一般會計處理不當、推遲披露、重大遺漏和披露不實;非信息披露類違規包括:欺詐上市、出資違規、擅自改變資金用途、占用公司資產、內幕交易、違規買賣股票、操縱股價和違規擔保。

最后,參考文獻研究(陸瑤等,2016),按照公司因違規而受到財政部、證監會、交易所等監管部門處罰力度的大小,本文將違規樣本分為輕微違規類與嚴重違規類。具體而言,輕微違規類包括:批評、警告、公開譴責等;嚴重違規類包括:罰款、沒收非法所得、取消營業許可(責令關閉)和市場禁入。

3. 控制變量

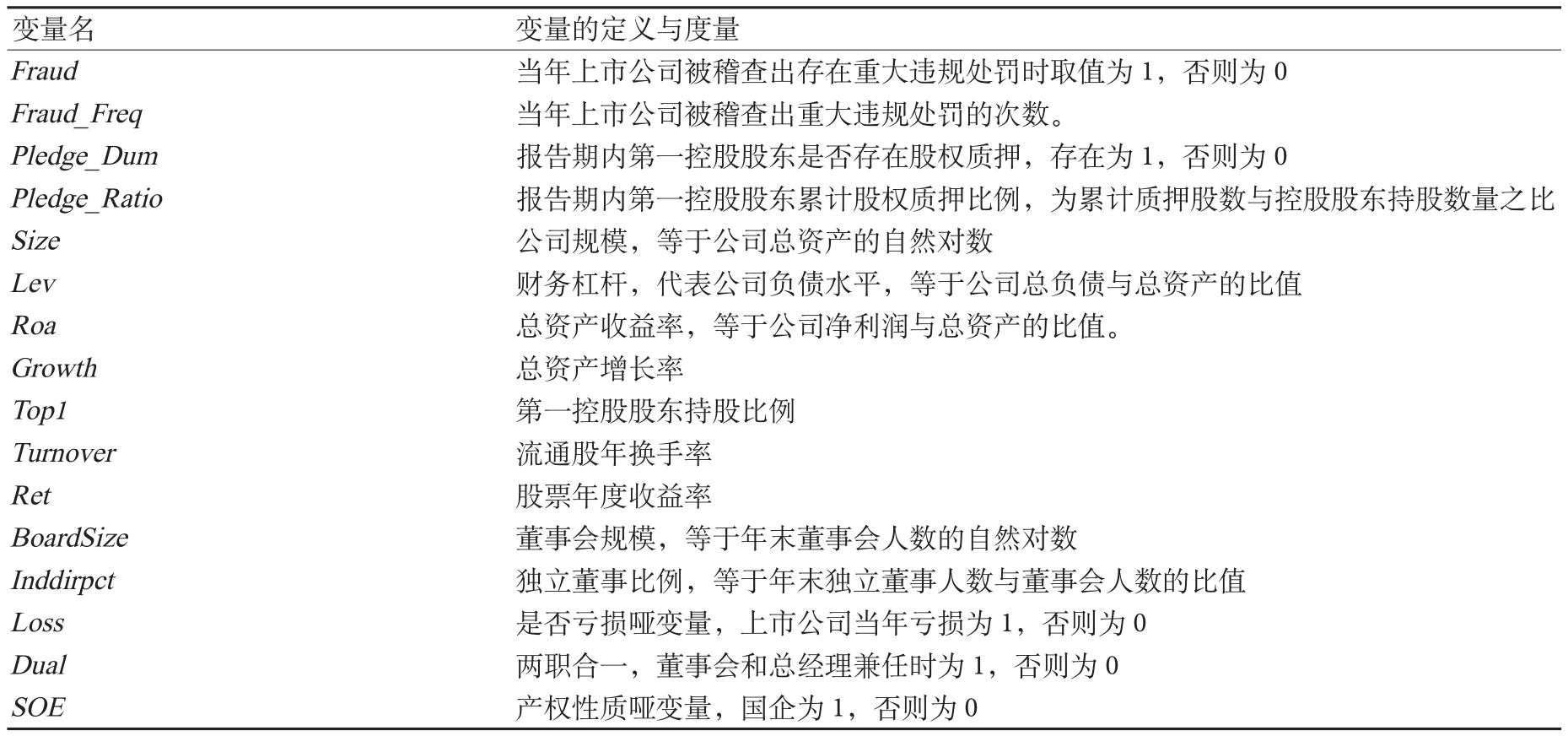

借鑒現有研究(陸瑤和胡江燕,2016;Khanna,et al,2015),本文控制了以下因素的影響:公司規模(Size);總資產收益率(Roa);財務杠桿(Lev);總資產增長率(Growth);第一控股股東持股比例(Top1);股票換手率(Turnover);股票年收益率(Ret);董事會規模(BoardSize);獨立董事比例(Inddirpct);兩職合一(Dual);虧損狀態啞變量(Loss)。此外,本文還控制了年份和行業效應。主要變量的具體定義與度量見表1。

表1 主要變量的定義與度量

(三)模型構建

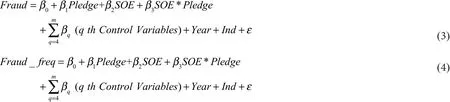

為檢驗假設H1,本文構建以下Logit模型和Poisson模型:

其中,模型(1)的被解釋變量為是否違規啞變量(Fraud),模型(2)的被解釋變量為違規頻數(Fraud_freq)。根據統計分布特征,本文分別采用Logit回歸與Poisson回歸。Pledge為股權質押變量(Pledge_Dum和Pledge_Ratio)。Control Variables為控制變量,Year和Ind分別代表年度和行業虛擬變量。根據假設H1, 我們預計Pledge的系數 應顯著為正。

為檢驗假設H2,本文在模型(1)、(2)的基礎上引入股權質押與產權性質的交乘項。

其中,SOE代表上市公司的產權性質。當上市公司為國有控股時,SOE取值為1,否則為0。其他變量同模型(1)、(2)。根據假設H2,我們預計股權質押與產權性質交乘項的系數β3應顯著為正。

四、實證結果

(一)描述性統計

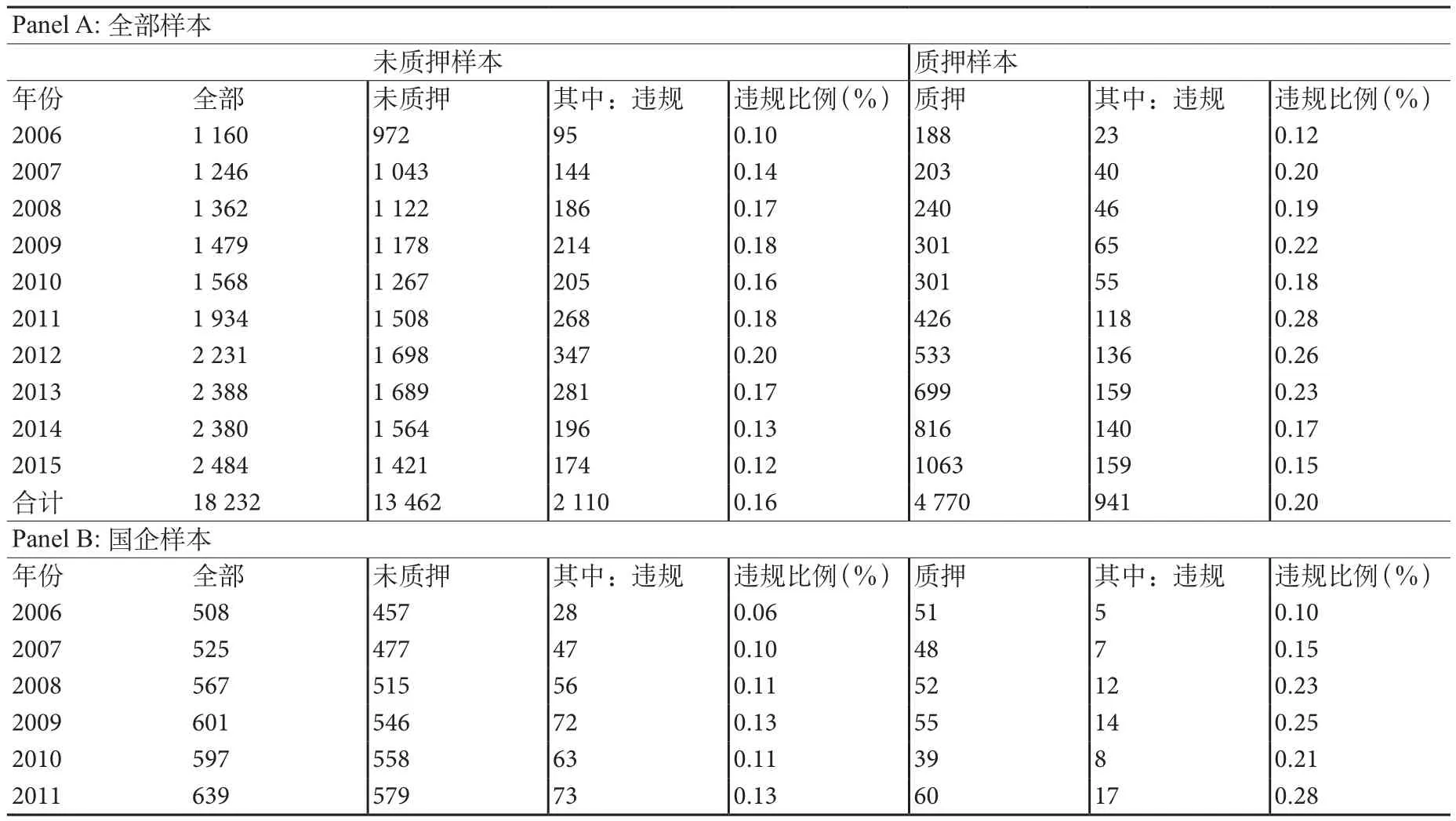

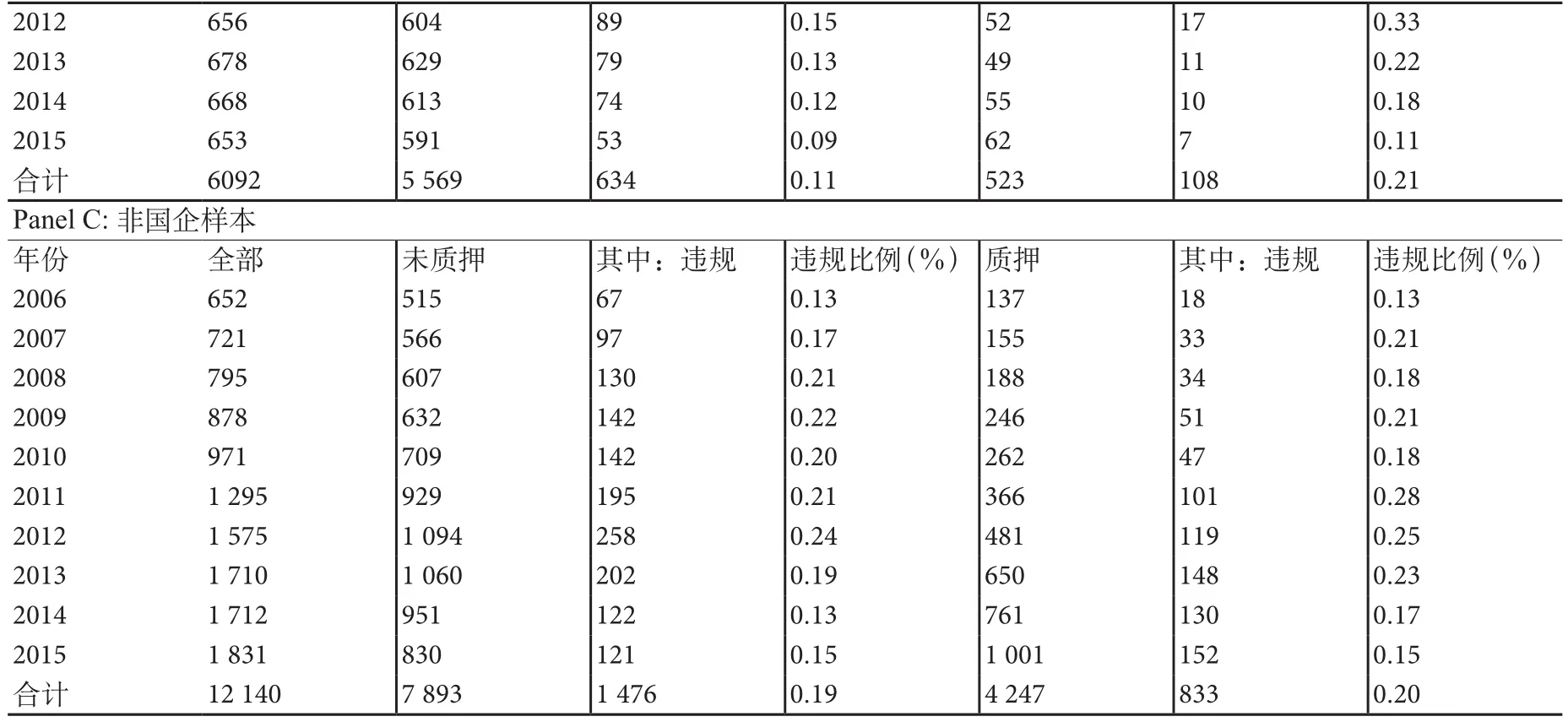

表2列示了控股股東股權質押與公司違規行為的年度統計。如PanelA所示,從2006年至2015年控股股東股權質押行為呈遞增趨勢,從2006年的188個觀測值增加到2015年的1063個觀測值。說明自股權分置改革以來,我國上市公司控股股東越來越普遍地采用股權質押融資方式。將樣本分為質押組與未質押組,我們發現無論哪個年份,質押樣本中的違規比例均高于未質押組的違規比例,這初步說明控股股東股權質押的公司更容易違規。

進一步地,分別在國企和非國企中比較兩組違規比例的差異。PanelB顯示對于國企,在所有年份中,存在控股股東股權質押公司的違規比例遠遠大于不存在股權質押的公司。而在非國企樣本中,質押組違規比例與非質押組違規比例的差異并不太明顯。這也初步支持了本文的研究假說,即相對于非國有控股企業,國企的控股股東股權質押與違規行為之間的正相關關系更強。

表2 控股股東股權質押與公司違規年度統計

(續表)

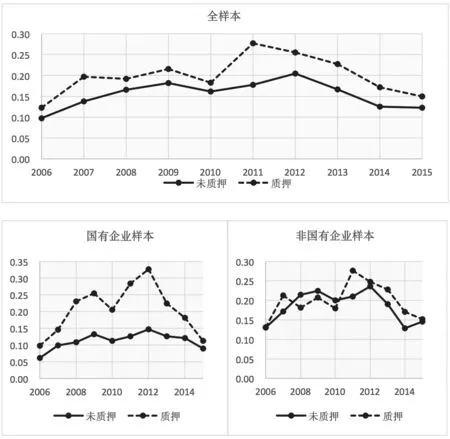

同時,為更清晰地看出控股股東股權質押與違規行為之間的關系,我們將各年度違規比例按其分布畫出趨勢圖,如圖1所示。從圖中可以看出,在全樣本下,質押組的上市公司每年違規比例均比未質押組高,且在2011年高達10個百分點。進一步將樣本劃分為國有樣本與非國有樣本,我們發現兩組違規比例的差異在國有樣本中顯著更高,而非國有樣本中兩組之間的差異雖然存在,但并不明顯。因此可以初步判斷控股股東股權質押是導致國企違規行為頻發的一個重要因素。

圖1 控股股東股權質押與違規比例趨勢圖

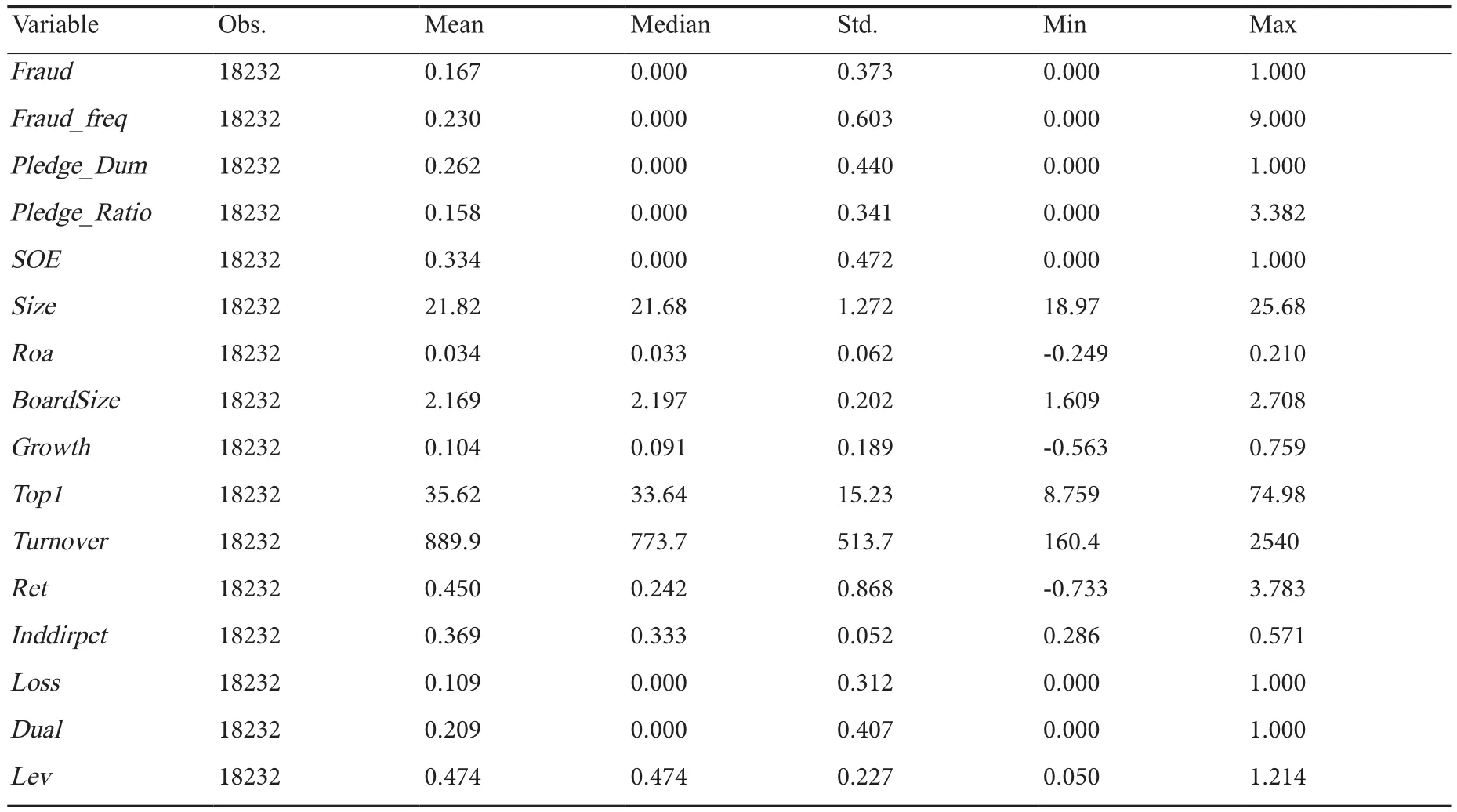

表3列示了主要變量的描述性統計結果。可以看到,大約16.7%的觀測值存在違規行為,且平均每年的違規頻率為0.23次。股權質押啞變量(Pledge_Dum)的均值為0.262,說明在總樣本中存在控股股東股權質押的觀測值占到26.2%,控股股東通過質押股權方式融資的現象較為普遍。與之前研究結果基本保持一致。產權性質(SOE)的均值為0.334,表明國企的觀測值比例在總樣本中占到33.4%。其他控制變量在Winsorize縮尾處理后的描述性統計分布均在合理范圍內。

表3 描述性統計分析

(二)相關性分析

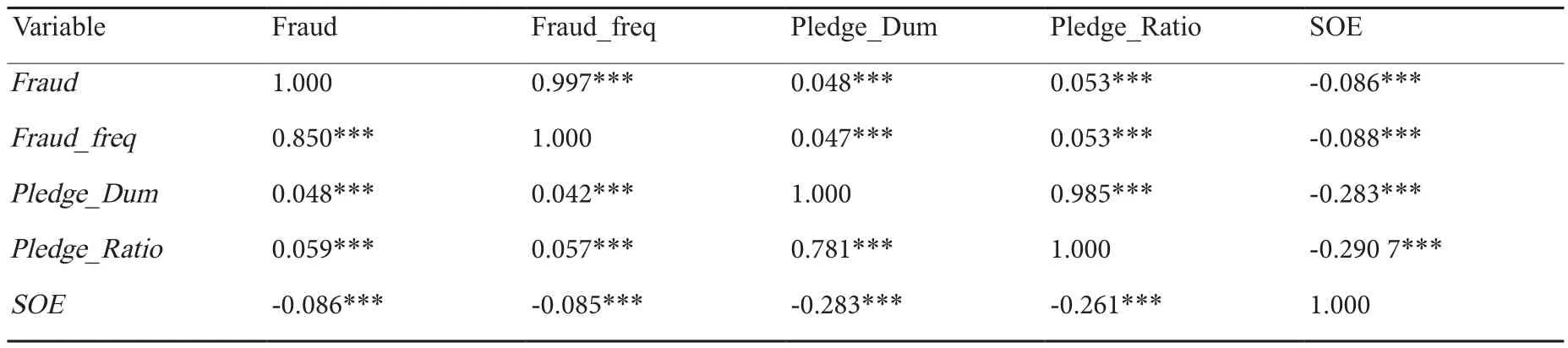

表4報告了主要變量的相關系數,左下角和右上角分別為Pearson與Spearman相關系數。結果顯示兩個違規指標(Fraud與Fraud_freq)的相關系數分別為0.850和0.997,且均在1%的水平上顯著,說明這兩個指標之間具有很好的一致性。從Pearson相關系數上看,兩個股權質押指標(Pledge_Dum與Pledge_Ratio)均與兩個違規指標之間呈現正相關關系,并且都在1%的水平上顯著。Spearman相關系數的結果與此保持一致。這說明在不考慮其他因素的前提下,存在控股股東股權質押的上市公司發生違規行為的概率也更高,初步驗證了假設H1。

表4 主要變量的Pearson和Spearman相關系數

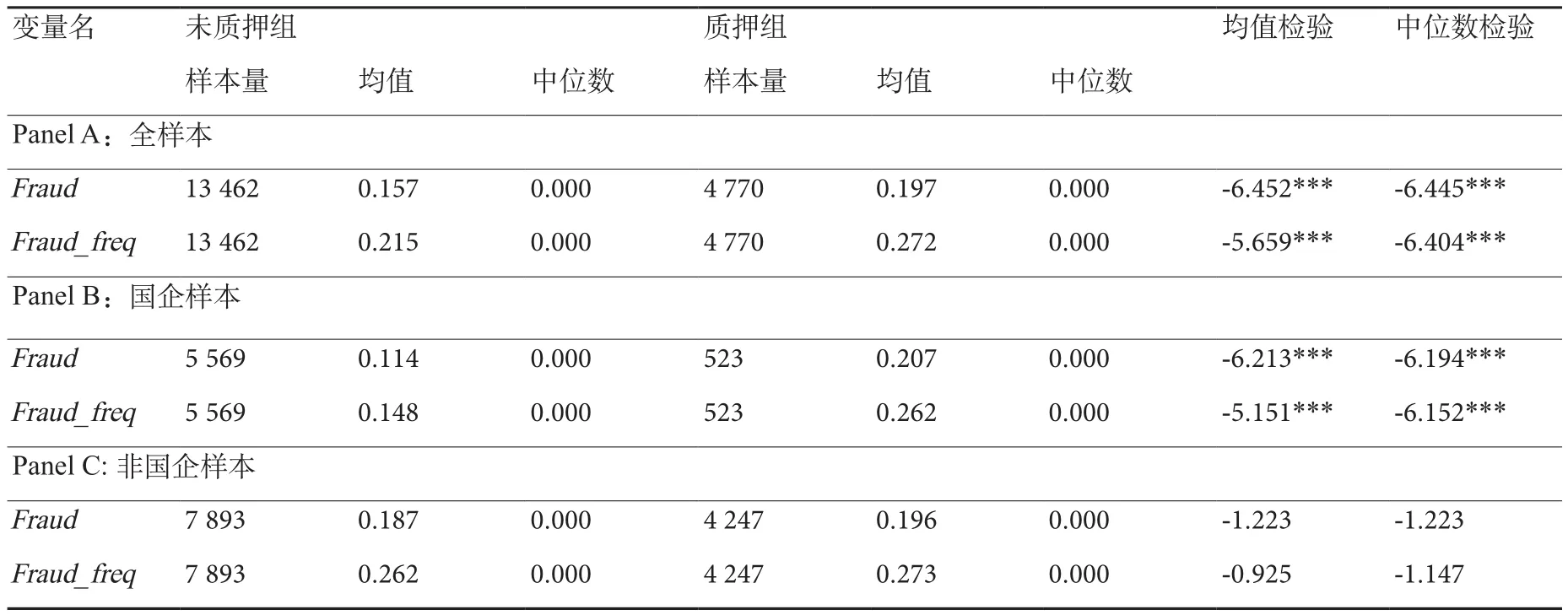

(三)單變量分析

在回歸分析前,我們先對主要變量做了單因素分析。首先將樣本分為控股股東質押組與未質押組,分別計算各組所對應的違規變量(Fraud與Fraud_freq)的均值與中位數,并基于參數T檢驗和非參數Wilcoxon秩和檢驗比較兩組的均值與中位數是否存在顯著差異。表5報告了組間差異檢驗結果。我們發現在全樣本中,質押組的Fraud(Fraud_freq)均值為0.197(0.272),高于未質押組的0.157(0.215),且該差異均在1%的水平上顯著。中位數檢驗的結果顯示了相同的情況。表明存在控股股東股權質押的公司更傾向于實施違規操作。初步驗證了假設H1。在國企樣本中,質押組的均值為0.207和0.262,依然在1%的水平上高于非質押組的0.114和0.148。中位數的差異也通過了1%水平上的統計檢驗。而在非國企樣本中,無論是違規啞變量(Fraud)還是違規頻數(Fraud_freq),在質押組和未質押組中均不存在顯著差異。這說明控股股東股權質押與上市公司違規行為之間的正相關關系在國企中更為顯著,初步驗證了假設H2。

表5 單變量分析

(四)回歸結果

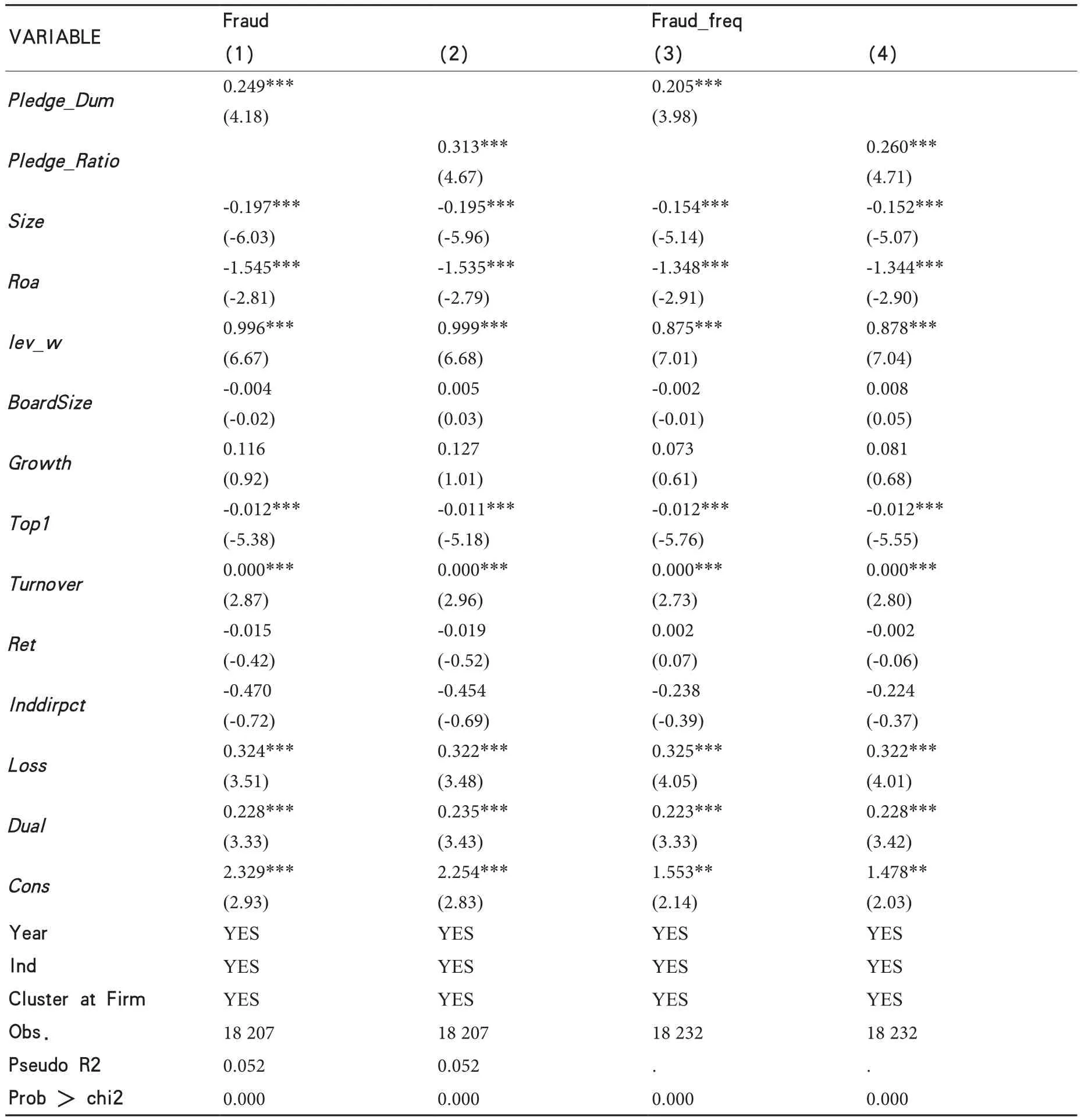

1.控股股東股權質押與公司違規行為

表6報告了假設H1的檢驗結果。列(1)、(2)為模型(1)的估計結果,列(3)、(4)為模型(2)的估計結果,即被解釋變量分別為Fraud和Fraud_freq,列(1)、(2)與列(3)、(4)分別使用Logit與Poisson模型來估計。使用違規啞變量(Fraud)作為被解釋變量,列(1)、(2)結果顯示控股股東股權質押與上市公司違規行為之間呈顯著的正相關關系,Pledge_Dum與Pledge_Ratio的系數分別為0.249與0.313,且均通過了1%水平下的顯著性檢驗。當被解釋變量為違規頻數(Fraud_freq)時,Pledge_Dum與Pledge_Ratio的系數分別為0.205與0.260,也在1%的水平下顯著為正。說明當控股股東股權質押時,為避免股價跌破平倉線帶來的增加抵押品與控制權轉移的風險,主要利益相關方(包括控股股東與上市公司等)具有很強的動機進行違規操作,以減輕股價下跌的壓力。因此,假設H1得證。

表6 控股股東股權質押與上市公司違規行為

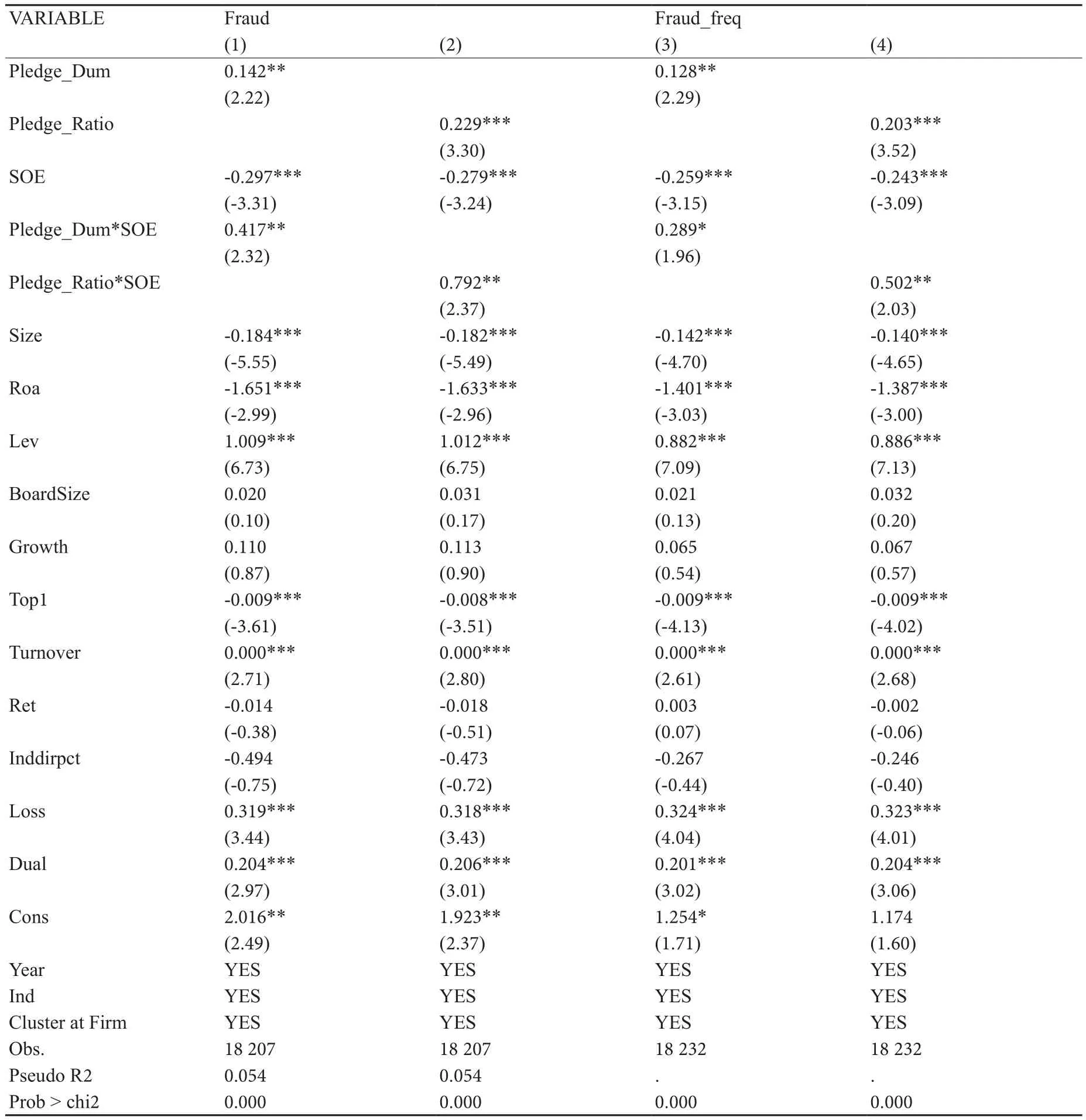

2.控股股東股權質押、產權性質與公司違規行為

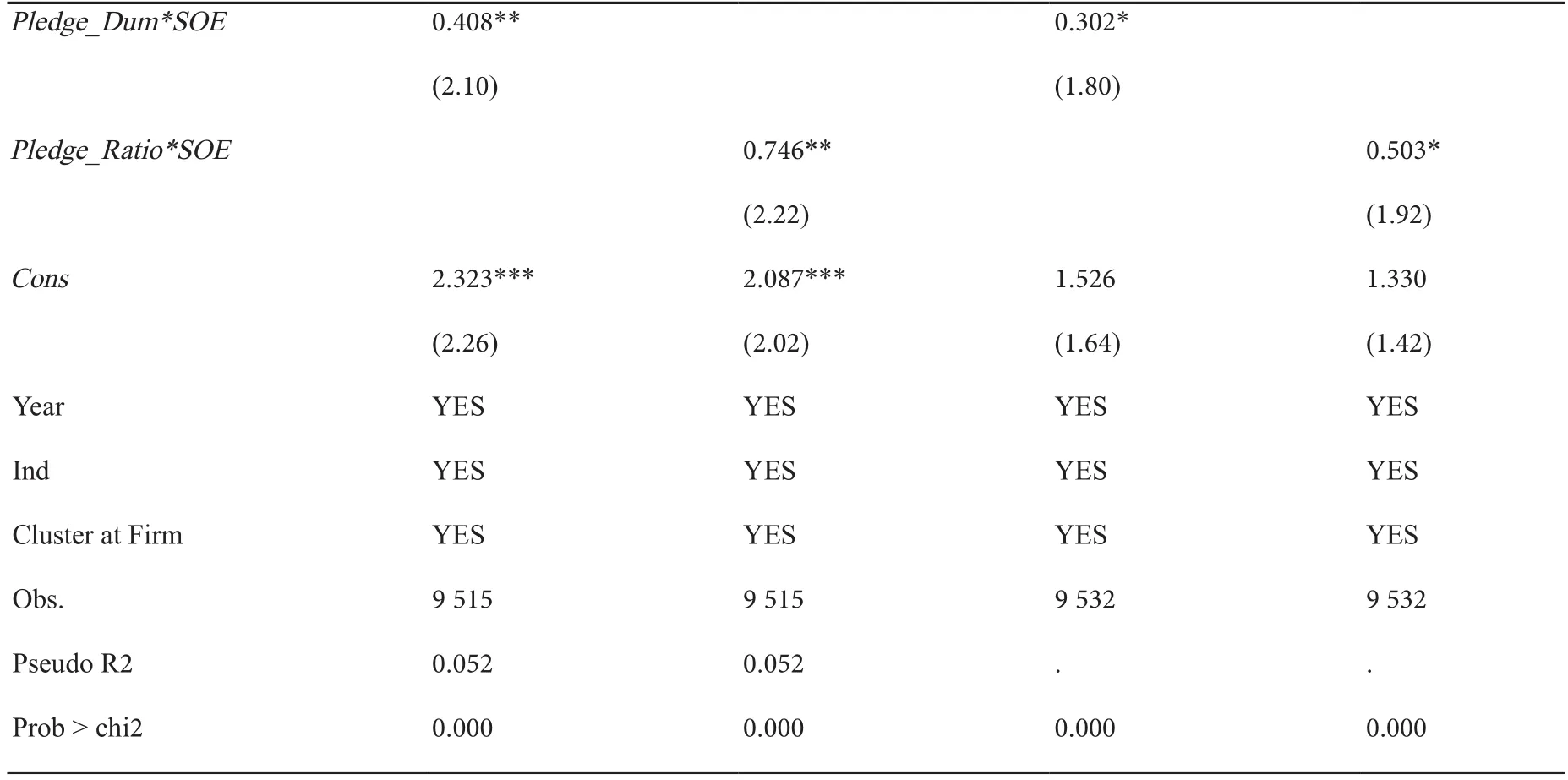

表7報告了產權性質對控股股東股權質押與上市公司違規行為之間關系的影響。結果顯示股權質押變量(Pledge_Dum與Pledge_Ratio)與違規變量(Fraud和Fraud_freq)之間的正相關關系依然存在且顯著。控股股東股權質押與產權性質的交乘項Pledge_Dum*SOE(Pledge_Ratio*SOE)的系數在不同模型中分別為0.417(0.792)和0.289(0.502),除了系數0.289在10%的水平下顯著之外,其他系數均在5%的水平下顯著。以上結果表明,相對于非國企而言,國企的控股股東股權質押與上市公司的違規行為之間的正相關關系更強。假說H2得證。

表7 控股股東股權質押、產權性質與公司違規行為

3.公司違規類型的影響

為進一步考察控股股東股權質押對不同類型公司違規行為的影響,參考文獻研究(Khanna,et al,2015;周開國等,2016;權小鋒,2016),我們將違規公司樣本分為信息披露類違規和非信息披露類違規兩組,分別加上沒有發生違規的公司構成兩個子樣本,再分別對模型(1)-(4)進行回歸分析,結果如表8所示。PanelA的結果顯示,無論對于信息披露類違規還是非信息披露類違規,控股股東股權質押的回歸系數均顯著為正。說明控股股東股權質押不僅增加上市公司信息披露類的違規行為,也引發經營違規、領導人違規等非信息披露類違規。PanelB顯示了產權性質在二者關系中的作用。如PanelB所示,無論是在信息披露類違規組還是非信息披露類違規組,兩個股權質押變量(Pledge_Dum與Pledge_Ratio)與兩個違規變量(Fraud和Fraud_freq)之間的系數均顯著為正。而股權質押與產權性質交乘項(Pledge_Dum*SOE和Pledge_Ratio*SOE)的系數卻僅在信息披露類違規組中為正,依次為0.558、0.402、0.938、0.605,且至少在5%的水平下顯著。在非信息披露類違規組中,股權質押與產權性質交乘項雖然為正,但不顯著。該結果表明,相對于非信息披露類組而言,國企的控股股東股權質押與公司信息披露類違規之間的正相關關系更強,存在控股股東股權質押的國企更容易信息披露類違規。

表8 控股股東股權質押、產權性質與違規類型

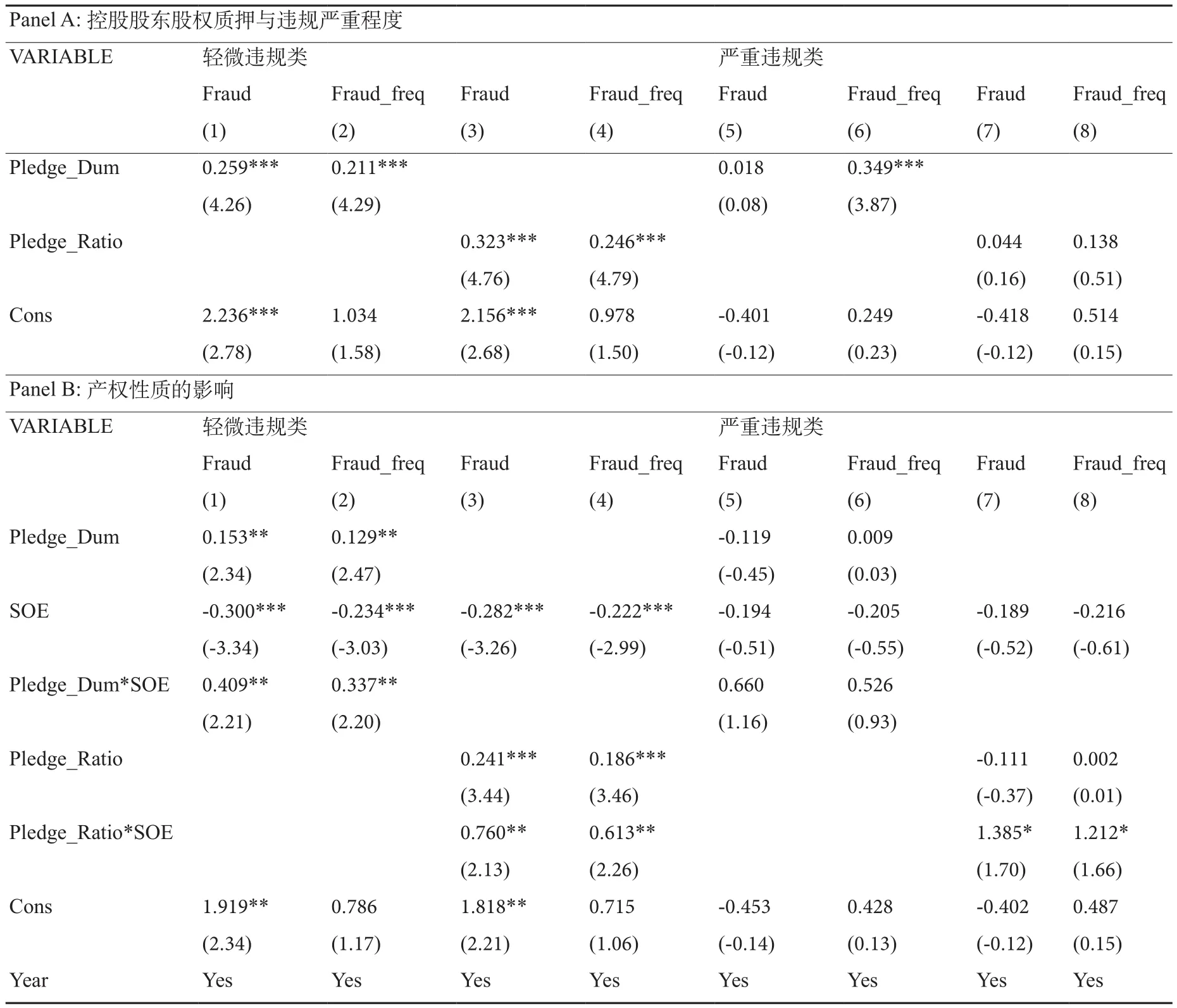

4.違規嚴重程度的影響

公司違規行為的差異不僅體現在違規類別上(Chen,et al,2006),還體現在經濟后果上。由于不同的違規行為會引起不同的經濟后果,我們研究將違規樣本按照違規經濟后果的嚴重程度分為輕微違規類與嚴重違規類兩組,再分別加上沒有發生違規的公司,構成兩個子樣本,重復上述回歸,結果見表9。PanelA結果顯示在輕微違規組中,兩個股權質押變量(Pledge_Dum與Pledge_Ratio)的回歸系數為0.259、0.211、0.323和0.246,均在1%的水平下顯著。而在嚴重違規組中,僅有Pledge_Dum與Fraud_freq的系數顯著正相關,其他三個系數雖然都為正,但都不顯著。上述結果表明,存在控股股東股權質押的公司更傾向于進行負面經濟后果較為輕微的違規操作。PanelB顯示引入產權性質交乘項(Pledge_Dum*SOE和Pledge_Ratio*SOE)的結果。如表所示,交乘項的系數僅在輕微違規組中顯著為正,顯著性水平均為5%。而在嚴重違規組中,交乘項的系數雖然都為正,但其顯著性水平顯著低于輕微違規組。且當交乘項為Pledge_Dum*SOE時,其系數為0.660和0.526,均不顯著。該結果表明,相對于嚴重違規類而言,存在控股股東股權質押的國企更容易實施經濟后果不太嚴重的違規。

表9 控股股東股權質押、產權性質與違規嚴重程度

(續表)

(五)進一步分析:控股股東股權質押前后,違規傾向的變化

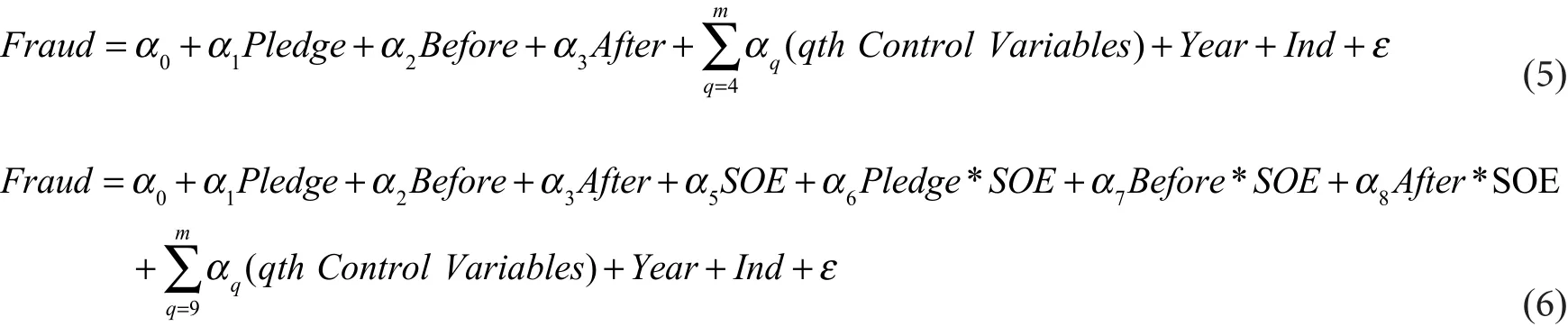

前文分析指出,如果當年控股股東存在股權質押行為,則控股股東極有可能通過上市公司進行違規隱藏壞消息來穩定股價,規避由于股價跌破平倉線帶來的控制權轉移風險。那么,我們進一步會問,在股權質押解除后,控股股東控制權轉移風險降低,控股股東通過上市公司違規操作的動機減弱,上市公司違規行為是否會因為控股股東股權質押的解除而有所降低呢?為驗證這一猜想,我們借鑒現有研究的方法(Bertrand,2003;謝德仁等,2016),采取如下雙重差分模型(DID)進行檢驗:

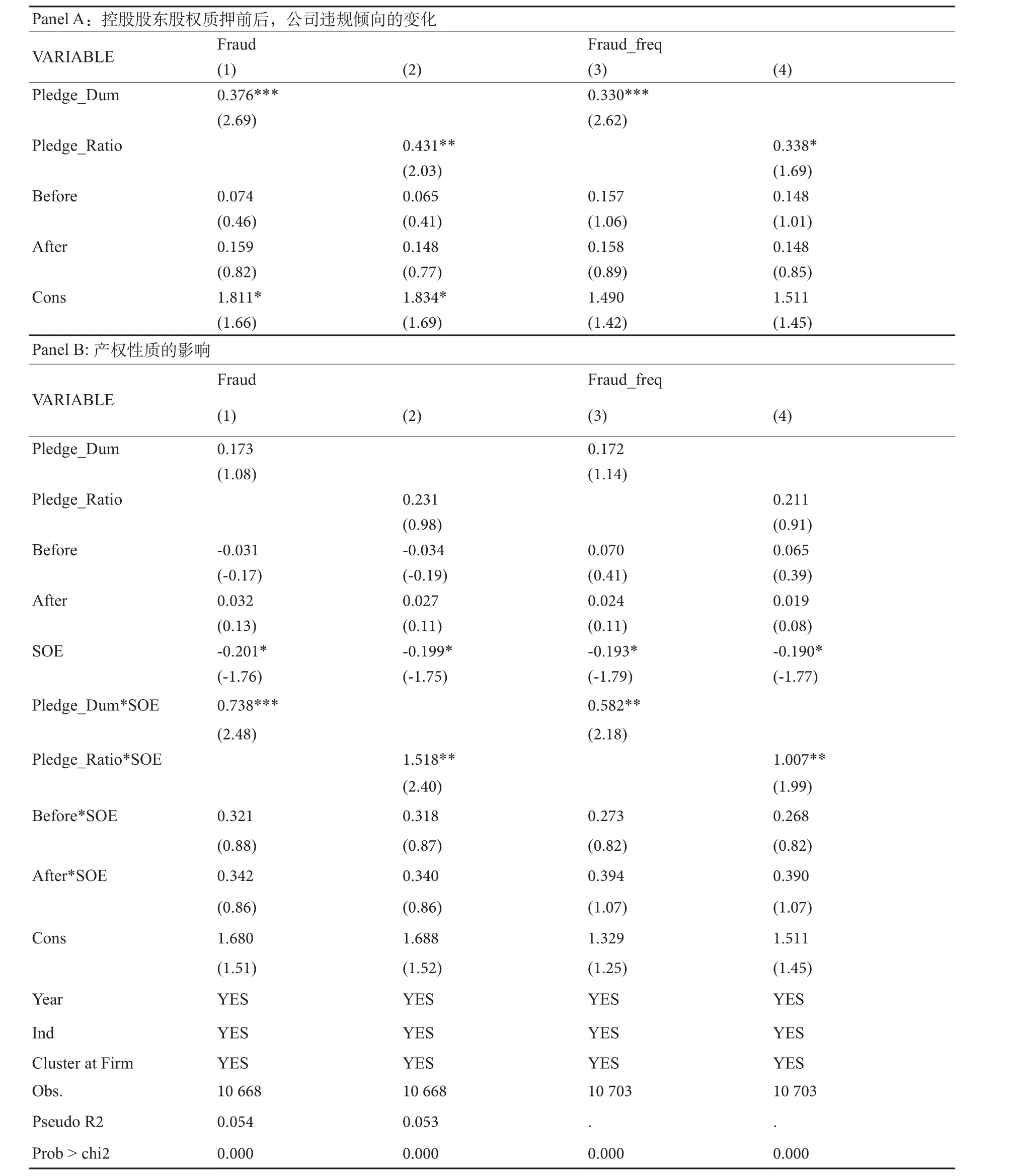

其中,被解釋變量為是否違規(Fraud)和發生頻數(Fraud_freq)。解釋變量Pledge代表控股股東股權質押的兩個變量(Pledge_Dum與Pledge_Ratio)。Before代表控股股東股權質押前,在控股股東股權質押前一年該變量取值為1,否則為0。如果該變量顯著為正,則說明在控股股東股權質押前上市公司就已經存在很大的違規風險。After代表控股股東股權質押后,質押后的一年該變量取值為1,否則為0。如果該變量顯著為正,則說明在控股股東質押解除后,上市公司依然存在較大違規風險。同時,參考謝德仁等(2016)的做法,為了減少模型噪音的干擾,我們僅選擇樣本期間控股股東只進行過一次股權質押行為的樣本為處理組,控股股東從未進行過股權質押的樣本為控制組。DID模型回歸結果見表10。PanelA結果顯示控股股東股權質押變量(Pledge_Dum與Pledge_Ratio)與上市公司違規變量(Fraud和Fraud_freq)之間仍然存在顯著的正相關關系,即當控股股東股權質押時,為規避控制權轉移風險,控股股東具有較強的壓力和動力通過上市公司違規操作來穩定股價,進一步驗證了本文的假說H1。控股股東股權質押前一年(Before)和后一年(After)的回歸系數均不顯著,說明在控股股東股權質押前以及解除質押后上市公司并不存在較大的違規風險,從側面印證了是控股股東的股權質押行為提高了上市公司違規概率。PanelB顯示引入產權性質交乘項的結果。我們發現控股股東股權質押與產權性質的交乘項(Pledge_Dum*SOE和Pledge_Ratio*SOE)系數依然顯著為正,Before和After與產權性質的交乘項并不顯著,這說明無論是在控股股東股權質押前還是解除質押后,國企上市公司并不存在較大違規風險,相對于非國企上市公司,控股股東股權質押行為促使國企上市公司更傾向于進行違規操作以規避控制權轉移風險。

表10 控股股東股權質押前后,公司違規傾向的變化

五、穩健性檢驗

(一)內生性檢驗

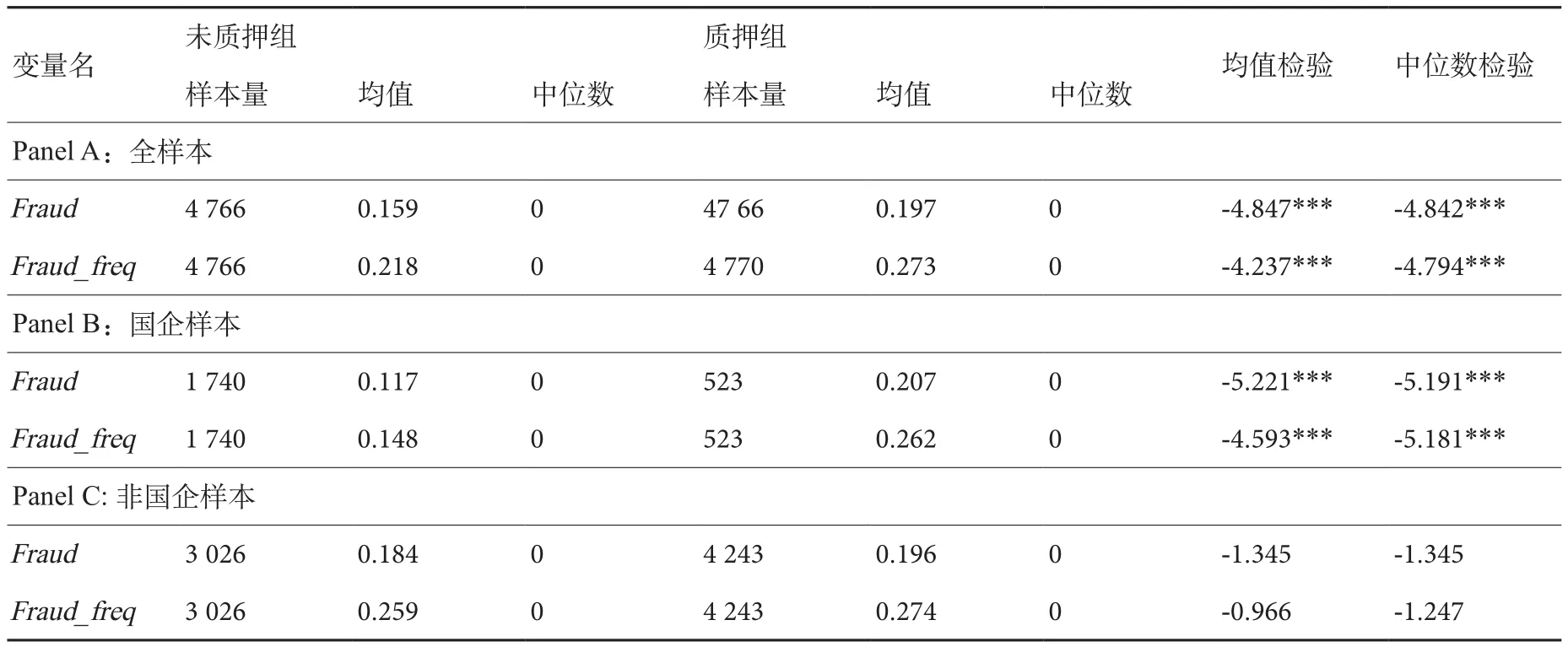

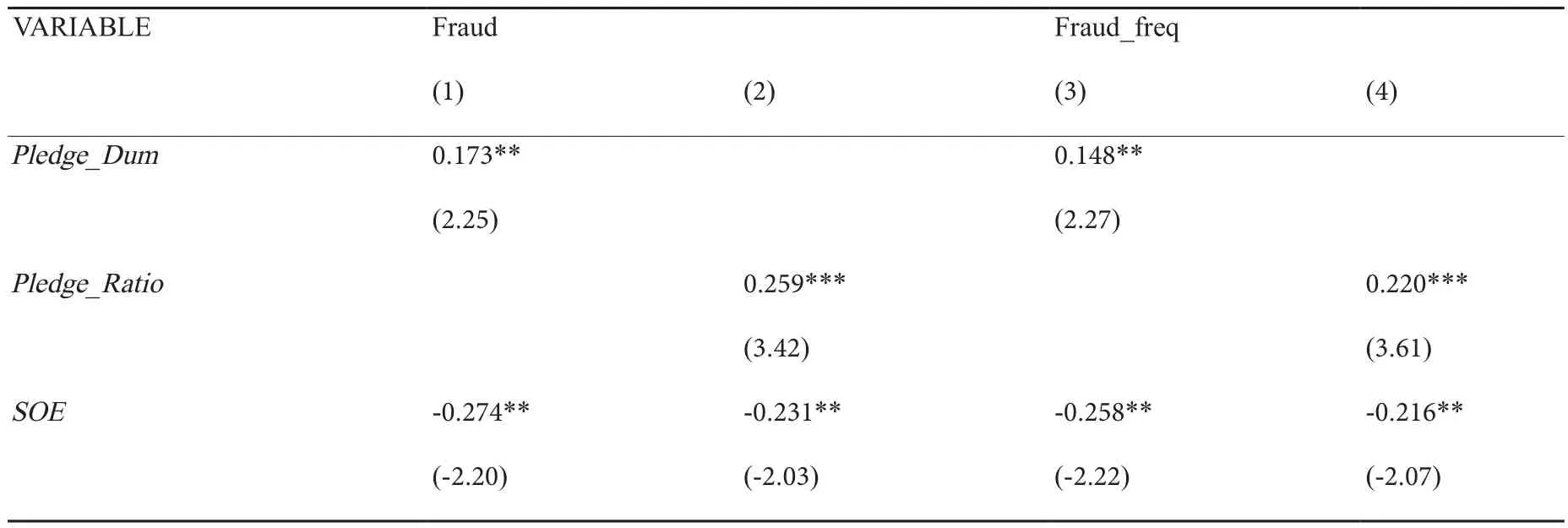

首先,本文的研究結論可能受到內生性問題的干擾。即控股股東股權被質押的公司與未被質押的公司之間本身存在系統性的差異,這種系統差異很有可能會干擾本文的回歸結果。為了解決這一問題,我們采用傾向得分匹配法(PSM)對股權質押樣本與未質押樣本進行1:1配對,然后再進行主檢驗。我們按照企業的規模(Size)、盈利能力(Roa)、負債水平(Lev)、董事會規模(BoardSize)、獨立董事比例(Inddirpct)、行業(Ind)等因素對是否存在控股股東股權質押進行了一一配對,最終得到4766個控制樣本。PSM配對后的樣本單因素分析結果如表11所示。我們發現質押組的違規占比顯著高于未質押組,且該現象顯著存在于國企樣本中。表12結果顯示控股股東股權質押變量(Pledge_Dum與Pledge_Ratio)與違規變量(Fraud和Fraud_freq)仍顯著正相關,股權質押變量與產權性質的交乘項(Pledge_Dum*SOE和Pledge_Ratio*SOE)依然顯著為正。這說明配對處理后,本文主要的回歸結果不變。假說H1和H2仍然成立。

表11 PSM單因素分析

表12 PSM回歸結果

(續表)

(二)其他穩健性檢驗

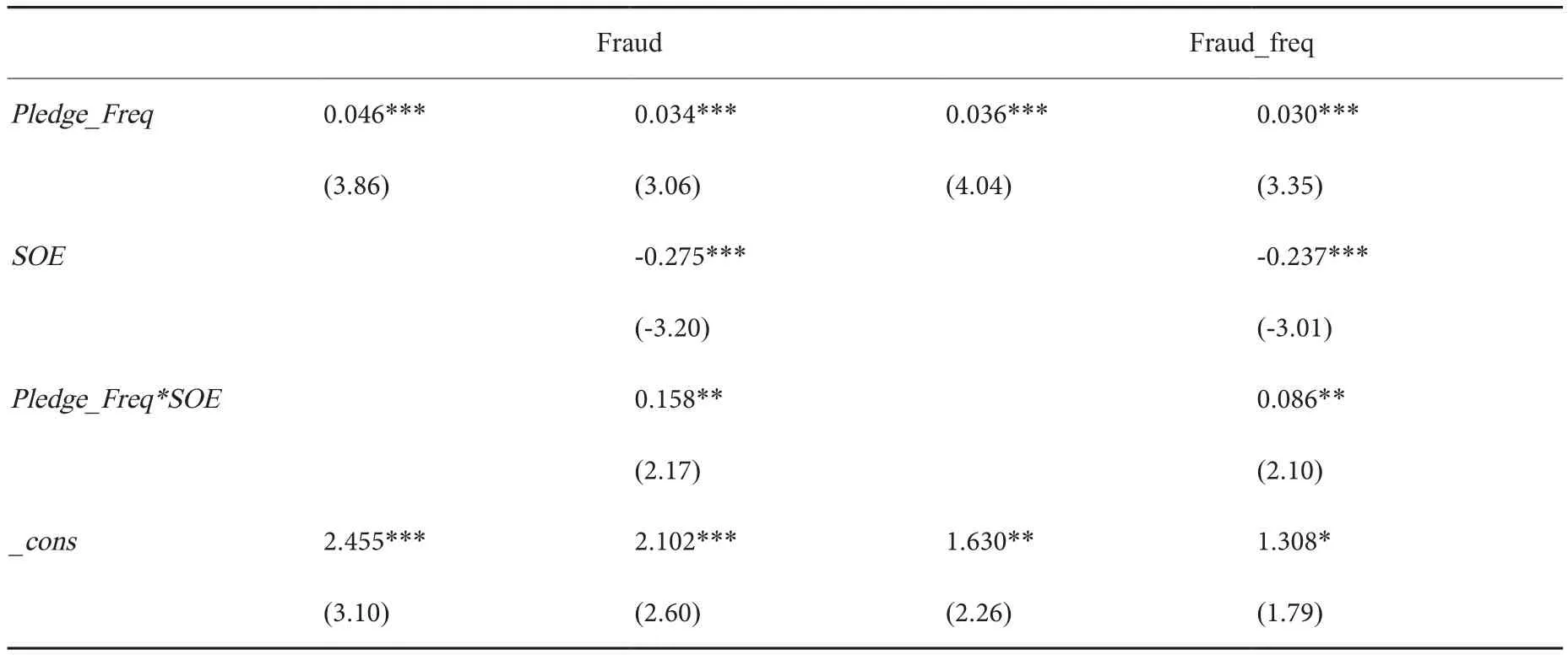

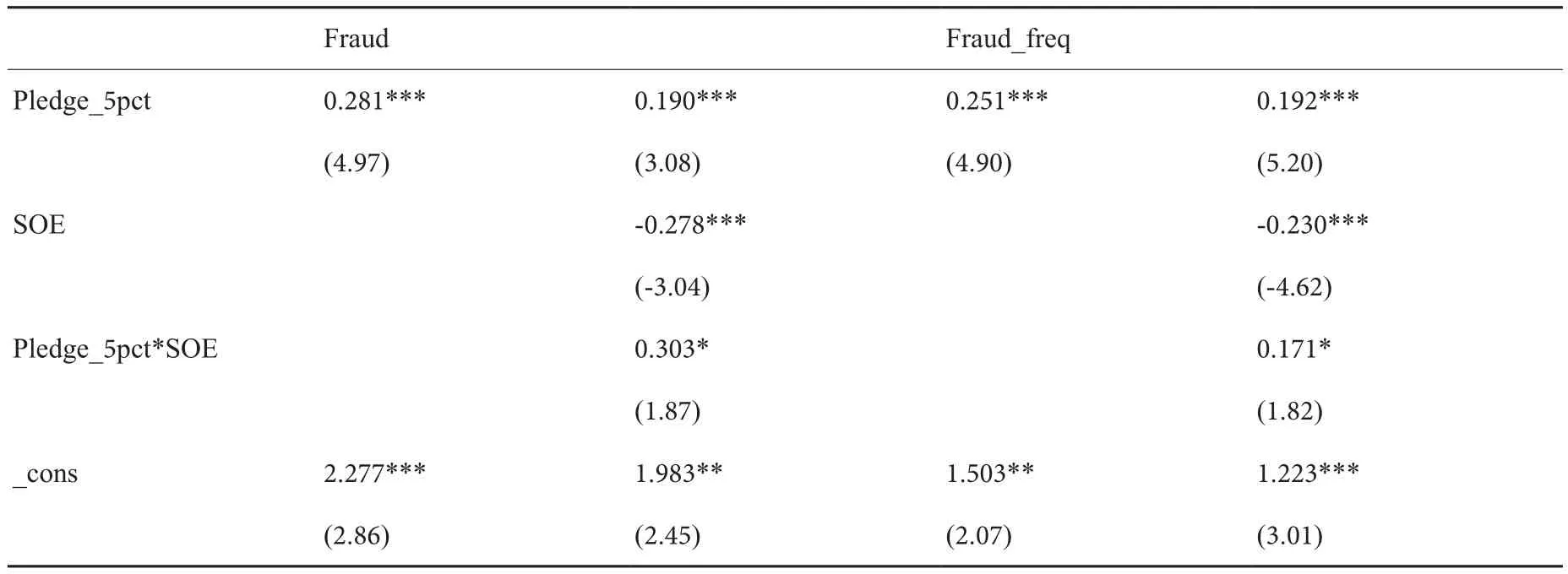

為了證明研究結論的穩健性,本文還做了以下穩健性測試。首先,替換第一控股股東股權質押指標。借鑒徐壽福等(2016)的研究,采用第一控股股東在報告年的累計質押次數(Pledge_Freq)來衡量控股股東股權質押行為。其次,由于持股5%及以上的股東在上市公司中有重要影響,因此本文將持股5%以上股東的股權質押行為作為控股股東股權質押的替代變量。當年持股5%及以上股東若存在股權質押行為,則Pledge_5pct為1,否則為0。重復上述回歸過程后,我們發現股權質押與違規仍然顯著正相關,股權質押與產權性質的交乘項的回歸系數亦顯著為正。本文主要結論并未改變(見表13、表14)。

表13 第一控股股東質押頻率

表14 持股5%及以上股東

六、結論

本文研究控股股東股權質押融資對上市公司違規的影響。采用2006-2015年A股所有上市公司(剔除金融行業)為樣本的回歸結果顯示:控股股東股權質押會“滋生”上市公司的違規行為,證實了控股股東股權質押融資潛在的經濟利益是引發上市公司違規的重要影響因素。因為,國企違規所面臨處罰更輕(Chen,et al,2011),在違規上,控股股東股權質押的國企的冒險行為更加明顯。進一步的研究顯示:控股股東股權質押融資所引發的違規行為以輕微類違規和信息披露類違規為主,相對而言,國企違規的傾向更加明顯。另外,本文利用雙重差分模型(DID)檢驗了控股股東股權質押前后的違規行為,不存在顯著的質押前和質押后的違規傾向,由此可見,控股股東股權質押是上市公司違規的關鍵因素是十分穩健的。通過使用PSM(傾向得分匹配)配對以及替代變量進行穩健性檢驗,本文結論仍然非常穩健。

本文的研究證實控股股東股權質押融資是觸發上市公司違規的重要影響因素,股權質押將使得控制權與現金流權分離加大,不僅導致代理成本增加,還“誘發”一系列負面的經濟后果,違規也是股權質押所導致負面影響之一。基于股權質押后控股股東的資本市場動機所導致的違規,雖然不是控股股東直接侵占中小股東利益,但卻使得上市公司成為違規處罰的經濟主體,毫無疑問,這將嚴重損害投資者利益。普遍的控股股東股權質押現象是股改后“全流通”時代的新產物,尚缺乏規則和信息披露機制,本文認為,一方面,抑制股權質押帶來的上市公司違規風險的關鍵是要確立完善的信息披露制度,通過透明的信息披露形成監督機制,對控股股東的行為進行約束。例如,對于控股股東的股權質押融資去向要進行動態披露和專戶管理,更加完整而透明的信息披露本身就是對控股股東的監督,這將在根本上規范控股股東行為。類似的。這些年我國上市公司定向增發、IPO等融資都專戶管理,極大抑制了過去的掏空行為以及改善了公司治理。因此,對質押融得的資金進行專戶管理尤為重要,不僅可以將資金限定在實業體系內周轉,限制了大股東將融得的資金脫實入虛,還在微觀上約束了控股股東的機會主義,從而為資金回流實體經濟做出有益貢獻。另一方面,也需要對控股股東股權質押的融資成本、平倉線、警戒線等融資協議進行詳細披露,一旦股價接近平倉線,質權方是有權平倉賣出股票的,這將對股價造成巨大沖擊。在未披露詳細融資協議和條款的情況下,投資者對此毫不知情,由此所帶來的虧損將是對市場“三公原則”的挑戰。對控股股東的股權融資上限要進行限制,過度股權質押將使得控股股東的心思脫離上市公司主業,對上市公司業績以及投資者利益都造成非常負面的影響。我國資本市場不夠成熟,法律法規尚不完善,利益動機下的機會主義盛行,特別是控股股東基于經濟利益引發的上市公司違規行為,不僅嚴重損害中小投資者利益,而且還影響市場長期的健康、穩定發展,因此,對控股股東股權質押融資的嚴格監管和信息披露顯得尤為緊迫。

[1] 王斌, 蔡安輝, 馮洋. 大股東股權質押, 控制權轉移風險與公司業績[J]. 系統工程理論與實踐, 2013, 33(7): 1762-1773.

[2] 謝德仁, 鄭登津, 崔宸瑜. 控股股東股權質押是潛在的 “地雷” 嗎?——基于股價崩盤風險視角的研究[J]. 管理世界, 2016 (5): 128-140.

[3] 聞岳春, 夏婷. 大股東股權質押對公司價值影響的機理分析與研究綜述[J]. 上海金融學院學報, 2016 (2): 5-13.

[4] 徐壽福, 賀學會, 陳晶萍. 股權質押與大股東雙重擇時動機[J]. 財經研究, 2016 (2016 年 06): 74-86.

[5] 張俊瑞, 余思佳, 程子健. 大股東股權質押會影響審計師決策嗎?——基于審計費用與審計意見的證據[J]. 審計研究, 2017 (3): 65-73.

[6] 王斌, 宋春霞. 大股東股權質押, 股權性質與盈余管理方式[J]. 華東經濟管理, 2015, 29(8): 118-128.

[7] 謝德仁, 廖珂, 鄭登津. 控股股東股權質押與開發支出會計政策隱性選擇[J]. 會計研究, 2017 (3): 30-38.

[8] 郝項超, 梁琪. 最終控制人股權質押損害公司價值么?[J]. 會計研究, 2009(7): 57-63.

[9]鄭國堅, 林東杰, 林斌. 大股東股權質押, 占款與企業價值[J]. 管理科學學報, 2014, 17(9): 72-87.

[10]張曉嵐, 吳東霖, 張超. 董事會治理特征:上市公司信息披露違規的經驗證據[J]. 當代經濟科學, 2009, 31(4):99-107.

[11] 陸瑤, 胡江燕. (2016). CEO與董事間“老鄉”關系對公司違規行為的影響研究. 南開管理評論(02), 52-62

[12] 蔡志岳, 吳世農. (2007). 董事會特征影響上市公司違規行為的實證研究. 南開管理評論, 10(6), 62-68.

[13]沈紅波, 楊玉龍, 潘飛. (2014). 民營上市公司的政治關聯、證券違規與盈余質量. 金融研究(01), 194-206

[14]周開國, 應千偉, 鐘暢. 媒體監督能夠起到外部治理的作用嗎?——來自中國上市公司違規的證據[J]. 金融研究,2016 (6): 193-206.

[15]孔東民, 劉莎莎, 應千偉. 公司行為中的媒體角色: 激濁揚清還是推波助瀾?[J]. 管理世界, 2013(7): 145-162.

[16]權小鋒, 肖斌卿, 尹洪英. 投資者關系管理能夠抑制企業違規風險嗎?——基于 A 股上市公司投資者關系管理的綜合調查[J]. 財經研究, 2016, 42(5): 15-27.

[17]滕飛, 辛宇, 顧小龍. 產品市場競爭與上市公司違規[J]. 會計研究, 2016 (2016 年 09): 32-40.

[18]李永偉, 李若山. 上市公司股權質押下的 “隧道挖掘”——明星電力資金黑洞案例分析[J]. 財務與會計, 2007, 1:39-42.

[19]李旎, 鄭國堅. 市值管理動機下的控股股東股權質押融資與利益侵占[J]. 會計研究, 2015 (5): 42-49.

[20]譚燕, 吳靜. 股權質押具有治理效用嗎?——來自中國上市公司的經驗證據[J]. 會計研究, 2013(2), 2: 45-53.

[21]陸瑤, 朱玉杰, 胡曉元. 機構投資者持股與上市公司違規行為的實證研究[J]. 南開管理評論, 2012 (1): 13-23.

[22]陳冬華, 蔣德權, 梁上坤. 監管者變更與執法力度[J]. 中國會計與財務研究, 2012, 14(2): 111-159.

[23]路軍. 女性高管抑制上市公司違規了嗎?——來自中國資本市場的經驗證據[J]. 中國經濟問題, 2015(5):66-81.

[24]單華軍. 內部控制, 公司違規與監管績效改進——來自 2007—2008 年深市上市公司的經驗證據[J]. 中國工業經濟, 2010 (11): 140-148.

[25]陸瑤, 李茶. CEO 對董事會的影響力與上市公司違規犯罪[J]. 金融研究, 2016 (1): 176-191.

[26]林毅夫, 劉明興, 章奇. 政策性負擔與企業的預算軟約束: 來自中國的實證研究[J]. 管理世界, 2004, 8(8): 81-89.

[27] Yeh Y H, Ko C E, Su Y H. Ultimate Control and Expropriation of Minority Shareholders: New Evidence from Taiwan[J]. Academia economic papers, 2003, 31(3): 263-299.

[28] Goldman, E., & Slezak, S. L. (2006). An equilibrium model of incentive contracts in the presence of information manipulation. Journal of Financial Economics, 80(3), 603-626.

[29] Klein, A. (2002). Audit committee, board of director characteristics, and earnings management. Journal of accounting and economics, 33(3), 375-400.

[30] Chen, G., Firth, M., Gao, D. N., & Rui, O. M. (2006). Ownership structure, corporate governance, and fraud:Evidence from China. Journal of Corporate Finance, 12(3), 424-448.

[31] Peng, L., R?ell, A. (2014). Managerial incentives and stock price manipulation. The Journal of Finance, 69(2),487-526.

[32] Khanna, V., Kim, E., Lu, Y. (2015). CEO connectedness and corporate fraud. The Journal of Finance, 70(3), 1203-1252.

[33] Dyck, A., Volchkova, N., & Zingales, L. (2008). The corporate governance role of the media: Evidence from Russia. The Journal of Finance, 63(3), 1093-1135.

[34] Chiou, J. R., Hsiung, T. C., & Kao, L. F. A study on the relationship between financial distress and collateralized shares. Taiwan Accounting Review, 2002, 3(1): 79-111.

[35] Dou, Y., Masulis, R. W., & Zein, J. (2016). Shareholder wealth consequence of insider pledging of company stock as collateral for personal loans. Working Paper, 2016.

[36] Anderson R, Puleo M. Insider share-pledging and firm risk[C]//Southwestern Finance Association 2015 Conference. 2015.

[37] Chan K, Chen H K, Hu S, et al. Shares Pledged and Corporate Repurchase[J]. Working Paper, 2013.

[38] Chen D, Jiang D, Liang S, et al. Selective enforcement of regulation[J]. China Journal of Accounting Research,2011, 4(1): 9-27.

[39] Povel, P., Singh, R., & Winton, A. (2007). Booms, busts, and fraud. Review of financial studies, 20(4), 1219-1254.

[40] Wang, T. Y., Winton, A., & Yu, X. (2010). Corporate fraud and business conditions: Evidence from IPOs. The Journal of Finance, 65(6), 2255-2292.

[41] Hribar, P., N. T. Jenkins, and J. Wang. 2009. Institutional Investors and Accounting Restatements. Asian Journal of Finance & Accounting,1(4), 75-105.

[42] Chen, J., Cumming, D., Hou, W., & Lee, E. (2016). Does the external monitoring effect of financial analysts deter corporate fraud in China? Journal of Business Ethics, 134(4), 727-742.

[43] Burns, N., and S. Kedia. 2006. The impact of performance-based compensation on misreporting. Journal of Financial Economics, 79, 35-67.

[44] Johnson Beasley, M. S. 1996. An Empirical Analysis of the Relation Between the Board of Director Composition and Financial Statement Fraud. The Accounting Review, 71(4), 443-465.

[45] Armstrong C S, Larcker D F, Ormazabal G, et al. The relation between equity incentives and misreporting: The role of risk-taking incentives[J]. Journal of Financial Economics, 2013, 109(2): 327-350.

[46] Armstrong C S, Jagolinzer A D, Larcker D F. Chief executive officer equity incentives and accounting irregularities[J]. Journal of Accounting Research, 2010, 48(2): 225-271.

[47] Beasley M S. An empirical analysis of the relation between the board of director composition and financial statement fraud[J]. Accounting review, 1996: 443-465.

[48] Agrawal A, Chadha S. Corporate governance and accounting scandals[J]. The Journal of Law and Economics, 2005,48(2): 371-406.

[49] Chen, G., Firth, M., Gao, D. N., & Rui, O. M. (2006). Ownership structure, corporate governance, and fraud: Evidence from China. Journal of Corporate Finance, 12(3), 424-448.

[50] Correia M M. Political connections, SEC enforcement and accounting quality[M]. Stanford University, 2009.

[51] Kornai J. The place of the soft budget constraint syndrome in economic theory[J]. Journal of Comparative Economics,1998, 26(1): 11-17.

[52] Petersen M A. Estimating standard errors in finance panel data sets: Comparing approaches[J]. The Review of Financial Studies, 2009, 22(1): 435-480.

[53] Bertrand, M., & Mullainathan, S. (2003). Enjoying the quiet life? Corporate governance and managerial preferences.Journal of political Economy, 111(5), 1043-1075.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19