基于渠道使用特征的零售銀行客戶滿意度研究

2018-02-05 09:03:02張倩吳飛

上海管理科學 2018年1期

張 倩 吳 飛

(1 上海交通大學 上海高級金融學院,上海 200030;2 中國工商銀行 上海虹口支行,上海 200083)

1 互聯網金融對零售銀行渠道服務和經營業務的影響

從近年國內商業銀行的業務發展趨勢來看,零售銀行的存取款、支付結算、小額信貸、投資理財等主要的業務品種,均受到了諸如“余額寶”等類存款業務、“快捷支付”等結算方式、“阿里小貸”等網絡信貸的影響。互聯網金融業務的介入,使得既有模式下的網點金融服務呈現被不斷分流的趨勢,對零售銀行的盈利能力產生全面而系統性的沖擊。不可否認的是,互聯網金融渠道已經開始改變客戶選擇和接受金融服務的習慣,渠道創新成為擺在零售銀行面前提升客戶服務體驗和客戶滿意度的重要的發展課題。表1是對互聯網金融與傳統銀行網點服務模式的SWOT分析。與傳統銀行網點服務模式相比,互聯網金融突出的便捷性在提升客戶服務體驗方面具有明顯的優勢;互聯網金融的主要短板包括網絡安全、風險監管和法律的空白,用戶習慣培養的較長周期。有效地開發和利用互聯網金融渠道,針對細分用戶的特點和使用習慣,更有效地發揮其服務渠道的優勢,對于零售銀行客戶發展和提升客戶服務滿意度具有積極的意義。

表1 互聯網金融與傳統銀行網點的優劣勢分析

2 客戶滿意度在零售銀行網點競爭力組成中的重要性

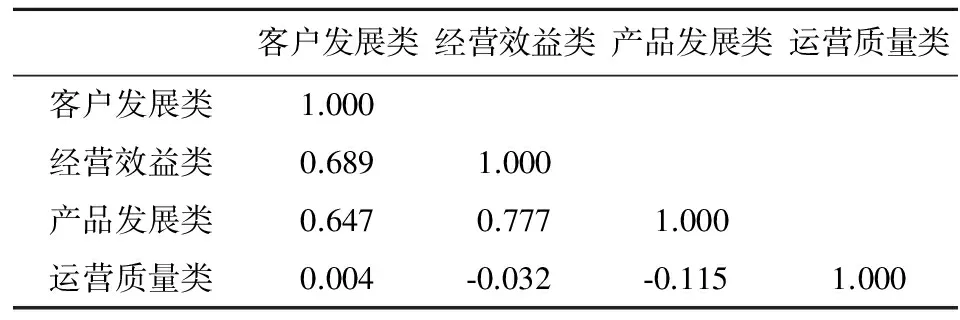

以上海地區A銀行493家網點2014年度綜合競爭力評價的結果為例,通過對營業網點在經營效益、客戶發展、產品發展和運營質量四個主要方面的定量評價,比較四個經營層面之間的相關性,分析影響零售銀行網點競爭力的主要因素。表2是四個類別之間的相關系數矩陣圖。分析結果表明:客戶發展和經營效益的相關系數為0.689,呈現中高度的正相關;客戶發展和產品發展的相關系數為0.647,呈現中高度的正相關。客戶發展在零售銀行網點競爭力中具有決定性的作用,客戶發展因素在零售銀行網點競爭力提升的過程中能發揮杠桿式效應,并直接影響零售銀行產品的發展和經營效益的實現。同時,經營效益和產品發展的相關系數為0.777,呈現高度的正相關,這同零售銀行以金融產品銷售為導向的經營效益達成模式高度吻合。此外,運營質量同其他三類因素之間未表現出顯著的相關性。

表2 A銀行上海地區2014年網點競爭力評價項目結果相關性分析

以客戶發展作為零售銀行競爭力核心要素的發展價值觀,把客戶滿意度提到重要的高度。因為客戶滿意度是客戶選擇銀行、銀行獲得客戶的內生動力。銀行服務的意義以及主要的收入、利潤的來源,最終落腳在以客戶滿意度提升和客戶規模發展的核心訴求之上。客戶服務的滿意度是零售銀行網點競爭力最重要的體現。

3 基于渠道使用特征的客戶滿意度分析

本文設計了《互聯網金融時代中國零售銀行網點轉型客戶調研》問卷,以渠道使用特征——客戶體驗作為分析視角,把客戶滿意度作為對客戶體驗價值的衡量標準,通過分析細分客戶對金融服務渠道的使用特征,研究基于渠道使用分布下客戶滿意度實現的影響因子。問卷題目涵蓋客戶個體情況分析、渠道使用特征分析、客戶滿意度分析和客戶需求分析四個層級。其中,客戶個體情況分析包括被調查者的性別、婚姻狀況、受教育程度、年齡、收入、金融資產規模、所屬行業和所屬單位性質。渠道使用特征包括季度造訪網點次數、使用網點業務種類、主辦銀行接觸時間、業務需求獨立對接能力、互聯網金融接受度、使用非網點渠道辦理的業務種類六個方面。客戶滿意度包括網點渠道滿意度和非網點渠道(網上銀行、手機銀行等自助辦理渠道)滿意度。客戶需求分析主要是客戶對銀行網點業務的依賴程度及對網點服務能力改善的需求,調研對象為上海地區零售銀行網點的客戶,合計收集有效問卷794份(其中,電子問卷430份,紙質問卷364份)。

(1)按收入細分客戶的渠道使用特征

圖1是客戶在網點和非網點渠道辦理銀行個人金融常規的七個類別業務的情況。除現金業務和賬戶管理業務,客戶仍然需要通過網點進行辦理,其他業務基本可以被非網點渠道所覆蓋。中高收入人群在業務辦理種類上要高于低收入人群,這主要歸因于前者有相對更多的個人結算和理財需求。在渠道使用特征上, 中高收入人群會更多地選擇非網點渠道來滿足自身更多的個人金融業務需求,非網點渠道工具的便捷性優勢在滿足用戶金融需求中起到積極作用;在超高收入者所需辦理業務中,通過非網點渠道辦理的業務種類顯著減少。出于資金安全性和服務專業性的考慮,該類客戶更多選擇網點渠道辦理結算和理財業務,并且表現出主動回避非網點渠道業務的使用特征。

(2)按年齡細分客戶的渠道使用特征

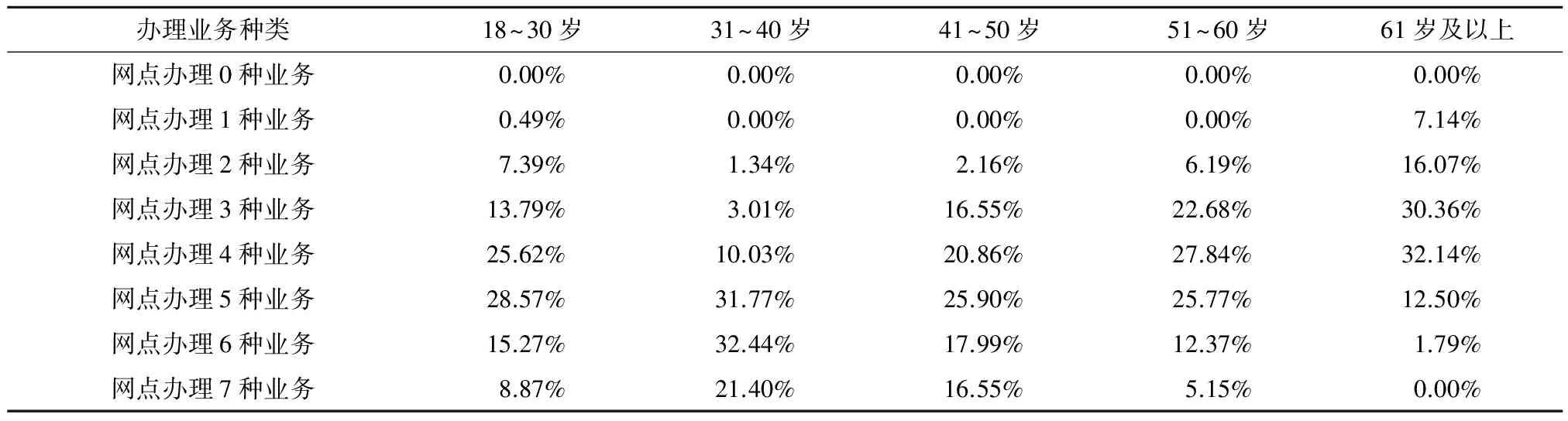

分析表明(見表3),從業務需求種類的廣度來看,30~50歲年齡段的客戶具有最廣泛的金融業務需求,基本涵蓋所有常規的個人金融服務類別;50歲以上,尤其是61歲及以上年齡段客戶,業務類別集中在2~4項,以存取和結算業務為主,金融需求相對單一;30歲以下客戶,理財業務需求受制于個人金融資產較低。

圖1 不同收入客戶平均網點和非網點渠道業務種類圖

表3 調研客戶的年齡和網點業務種類關系

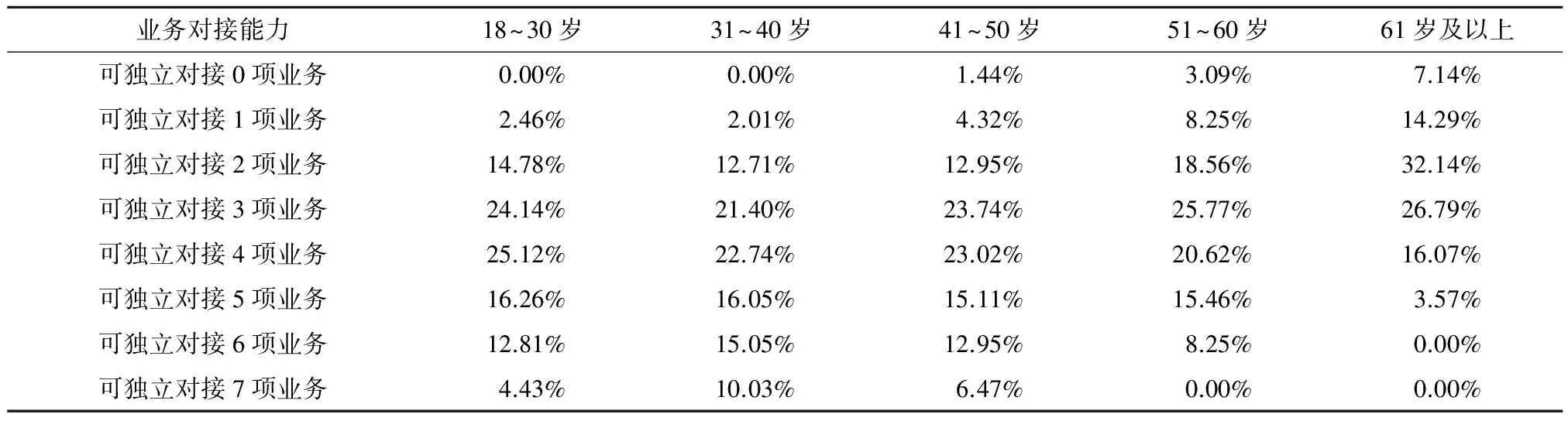

表4 調研客戶的年齡和業務對接能力關系

從不同年齡客戶的業務獨立對接能力來看(見表4),18~40歲客戶獨立對接能力較好,集中分布在可獨立對接3~5項業務;40~60歲客戶,獨立對接業務種類集中分布在2~4項;61歲及以上客戶,獨立對接能力相對較弱,集中在2~3項。不同年齡段的受教育水平分布特征可以較好地解釋客戶在業務對接能力上表現出的差異。進一步結合上述業務需求種類特征分析,在18~50歲客戶業務需求種類較廣泛的年齡段,平均仍有1~2項業務客戶無法獨立對接,有必要通過網點渠道的專業支持來實現業務辦理;50歲以上的客戶相對狹窄的需求面和簡單的業務種類,客戶基本可自主滿足自身的業務辦理需求。

從調研結果的分析中(見圖2)進一步發現,客戶可獨立對接業務的能力和客戶對于互聯網金融渠道的接受度呈現顯著的正相關性,具有更好獨立對接業務能力的客戶更偏好互聯網金融渠道的使用。上文中已經論及,除去需專業性支持的1~2種網點業務以外,客戶具備其余業務的獨立對接能力,并且在客戶可以高效地通過非網點渠道得到該類業務需求充分被滿足的條件下,客戶將傾向于選擇互聯網金融渠道來滿足自身的業務需求。

圖2 客戶可獨立對接業務種類和互聯網金融接受程度關系

(3)渠道使用特征的聚類分析

中國古典藝術批評中,微妙的“氣氛”感,具體而言,還涵攝著多組“家族類似”的命題:氣之渾成興發,為元氣;氣之生動活潑,為氣韻;氣之流轉為氣脈,氣之凝煉為氣骨,氣之舒展為氣勢,氣之氤氳為氣氛,氣之沉淀排構,為氣格等,茲不一一展開論列。

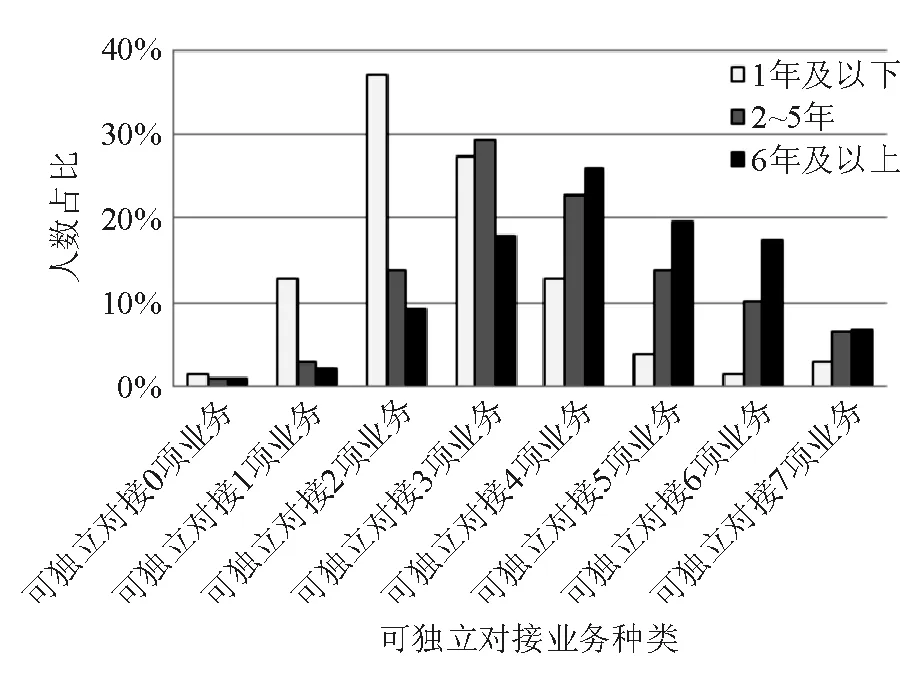

對問卷調研中的渠道使用特征涉及的六個方面(下稱變量因子)進行定性的相關性分析,并對存在顯著相關性的因子進行聚類。分析表明,客戶與主辦銀行接觸的時間同客戶可獨立對接的業務種類有關(見圖3)。實際分析中,引入“客戶可獨立對接的業務占比”(客戶可獨立對接的業務種類/使用銀行網點渠道辦理的業務種類),作為更有效的客戶獨立對接業務能力的表征,歸并該兩個變量因子。上文已說明客戶可獨立對接業務的能力和客戶對互聯網金融渠道的接受度的相關性。進一步對客戶渠道使用特征——客戶滿意度關系進行分類得到實證分析結論:具有更強的業務對接能力、具有更多每季度去網點柜臺次數的客戶,有更高的網點渠道滿意度;具有更高的互聯網金融接受程度,具有更多的非網點柜臺渠道辦理業務種類的客戶,有更高的非網點渠道滿意度。

根據聚類分析的結果,用自變量客戶可獨立對接的業務占比和客戶每季度造訪銀行網點的次數,構建因變量客戶網點渠道滿意度的多元線性線性模型;用自變量客戶的互聯網金融接受程度和客戶非網點柜臺渠道辦理業務種類,構建因變量客戶非網點渠道滿意度的多元線性線性模型,使用EXCEL軟件作數據回歸分析,結果如下:

a.網點渠道滿意度多元線性模型:

Y=3.087+0.0828X1+ 0.5154X2+ε

Y——因變量(客戶的網點渠道滿意度)

X1——自變量1(客戶每季度造訪銀行網點的次數)

X2——自變量2(客戶可獨立對接的業務占比)

ε——誤差項

b.非網點渠道滿意度多元線性模型:

Y=0.2861+0.4305X1+ 0.2914X2+ε

Y——因變量(客戶的非網點渠道滿意度)

X1——自變量1(客戶互聯網金融接受程度)

X2——自變量2(客戶非網點渠道辦理業務種類)

ε——誤差項

相關系數R=0.5264;決定系數R2=0.2771;P值P1-value= 1.258E-25;P2-value= 9.497E-20(在95%的置信區間下,P1,2<0.05)。擬合表明,兩個自變量因子均通過了顯著性水平檢驗,模型可以被建立。即使在客戶滿意度度量較為寬泛的情況下,決定系數仍達到0.2771,表現出較高的相關性水平,模型的擬合效果較為理想。

圖3 調研客戶與主辦銀行接觸時間和可獨立對接業務種類關系

(4)渠道使用特征——客戶滿意度分析

進一步根據擬合模型檢驗的結論,以實際調研數據值繪制各個自變量對應變量客戶滿意度的分布圖(見圖4)。

從網點渠道滿意度分布來看,具有較高獨立對接業務辦理能力的客戶,對于網點服務的滿意度同到訪網點的次數呈現正相關,結合上文用戶渠道使用特征的結論,該類客戶的基本業務需求可以從非網點渠道得到滿足,而對于網點服務質量的滿意度將決定客戶前往網點辦理外延業務的意愿,優質的服務質量可以有效提升客戶金融外延需求達成意愿。中低業務獨立對接能力的客戶群體中,業務需求滿足上對網點渠道的依賴度高,但目前網點渠道的服務能力仍然存在局限,表現出具有較高業務量和復雜業務需求的客戶無法在網點渠道得到充分的滿足,客戶滿意度維持在低水平。此外,以簡單業務為主的客戶中,老年客戶到訪網點次數的增加將會大大降低其對網點服務的滿意度。

圖4 客戶的網點渠道滿意度分布擬合投影圖

在非網點渠道滿意度分布中,存在顯著的越使用越滿意的特征,隨著客戶對非網點渠道接受程度的提高和辦理業務種類的豐富,客戶對于非網點渠道服務的滿意程度將快速提升。具有中等接受度并且使用三項業務的客戶,滿意度水平已經達到較理想的水平。非網點渠道借助互聯網金融工具,為滿足客戶需求帶來極大的便捷,在使用的過程中,相較傳統的網點渠道服務,其突出的優勢將顯著提升客戶的體驗,也更容易贏得客戶的滿意。需要指出的是,在非渠道滿意度的獲得中,客戶對非網點渠道的接受度是關鍵的因素,因此零售銀行有必要更加重視其非網點渠道的推廣。

4 結論

(1)互聯網金融渠道可以和傳統的銀行網點渠道形成服務模式的互補,其突出的便捷性在提升客戶服務體驗方面具有明顯的優勢。同時,互聯網金融的主要短板包括網絡安全、風險監管和法律的空白,用戶習慣培養的較長周期。依據客戶細分制定渠道服務策略,將有助于零售銀行提升客戶對服務的滿意度。

(2)零售銀行的競爭力組成要素中,客戶發展能力具有關鍵地位。客戶滿意度作為客戶選擇銀行和銀行獲得客戶資源的內生動力,使得銀行服務的意義以及主要的收入、利潤來源,最終落腳在以客戶滿意度提升和客戶規模發展的核心訴求之上。客戶服務的滿意度是零售銀行網點競爭力最重要的體現。

(3)零售銀行業務中,單一的網點服務模式無法使客戶的需求獲得充分實現,具有更多業務類別需求和獨立對接業務能力的客戶傾向于選擇具有網點服務可替代性的互聯網金融渠道實現業務辦理的需求,并且在離柜渠道使用中,客戶更容易達到理想的使用滿意度水平。

(4)客戶獨立對接業務能力和對于互聯網金融工具的接受度是制約客戶使用離柜渠道辦理個人金融業務的限制因素。更多的柜面服務無法有效改善具有較高業務量和復雜業務需求客戶的用戶體驗,非網點渠道服務功能的推廣將是零售銀行提升客戶滿意度的有力抓手。

[ 1 ] 宮曉林. 互聯網金融模式及對傳統銀行業的影響[J]. 南方金融,2013(5):86-88.

[ 2 ] 屈波,王玉晨,楊運森,等. 互聯網金融沖擊下傳統商業銀行的應對策略研究——基于SWOT分析方法[J]. 西部金融,2015(1):41-45+51.

[ 3 ] 遲國泰,鄭杏果,楊中原. 基于主成分分析的國有商業銀行競爭力評價研究[J]. 管理學報,2009,6(2):228-233.

[ 4 ] 姚錚,邵勤華. 商業銀行競爭力評價指標選擇及其權重確定[J]. 科技進步與對策,2005(1):60-63.

[ 5 ] 李桂琴,仲偉俊. 商業銀行客戶滿意度影響因素研究[J]. 南京理工大學學報(社會科學版),2008(4):57-64.

[ 6 ] 劉學方,潘麗麗,孫世重. 商業銀行客戶滿意度與忠誠度關系實證研究[J]. 價格理論與實踐,2015(4):110-112.

[ 7 ] 宋光磊. 商業銀行零售業務客戶滿意度的影響因素[J]. 金融論壇,2010,15(5):49-52.

[ 8 ] 袁博, 李永剛, 張逸龍. 互聯網金融發展對中國商業銀行的影響及對策分析[J]. 金融理論與實踐, 2013(12):66-70.

[ 8 ] 王麗曉. 山東建行基于用戶體驗的渠道管理研究[D].濟南:山東大學,2017.

[10] 魏鵬. 金融新常態下商業銀行渠道建設管理研究[J]. 金融發展研究,2015(9):59-66.

猜你喜歡

工會博覽(2023年3期)2023-04-06 15:52:34

小康(2021年7期)2021-03-15 05:29:03

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10