電商企業征稅預期下的納稅優化

2018-01-30 21:43:56張翅

開放導報 2017年5期

張翅

[摘要]出于對市場經濟發展以及滿足就業創業需求的考量,稅務機關為當前不具備登記注冊條件的自然人提供了免稅政策,電商企業征稅預期提上日程。本文就征稅預期下電商企業面臨的市場規范不足、主體特性不同等問題進行剖析,并結合電商企業采購、銷售、代銷等環節的涉稅情況進行分析,提出優化電商企業納稅管理的一些設想,以促進市場健康公平。

[關鍵詞]稅收優化 互聯網電商 涉稅特點 征稅背景

[中圖分類號]F812 [文獻標識碼]A [文章編號]1004-6623(2017)05-0054-03

隨著電商企業的不斷發展,國內對電商企業征稅預期即將成為必然。然而若依據傳統模式征稅,勢必降低電商企業利潤,削弱中小賣家活躍性和熱情。因此,優化電商企業納稅管理,促進市場健康公平發展,顯得十分迫切。

一、電商企業在各個經營環節的涉稅情況分析

當前國內實行的稅種共有19類,電商企業與傳統企業相同,主要稅種都是流轉稅中的增值稅。假設電商企業存在進口材料或是商品,還需要繳納增值稅與關稅;假設存在特殊消費品的進口,則還應征收消費稅。

本文結合電商企業的業務流程,對各階段對應的稅種予以分析。

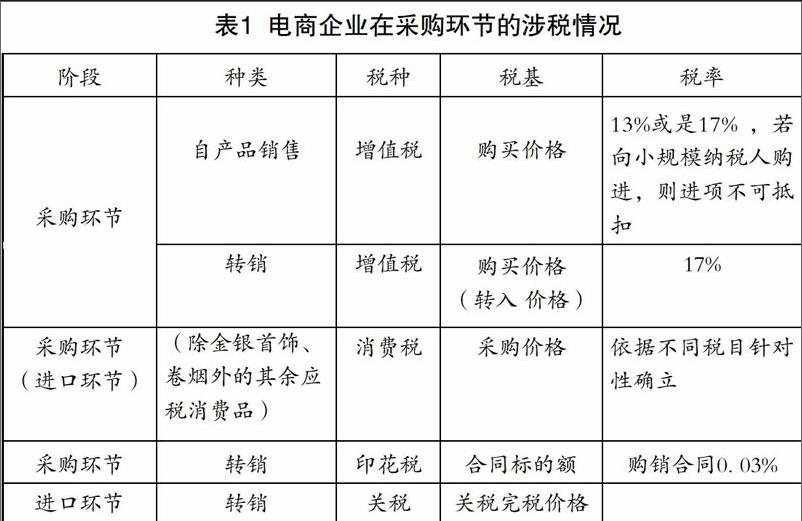

1.采購環節(進口環節)

從采購環節來看,電商企業的稅種存在四大類:關稅、消費稅、增值稅、印花稅。舉例來說,一家B2C企業屬于一般納稅者,洗護用品的采購花費為100萬元,運費單據上標注的運費為1萬元,建設基金和裝卸費分別對應0.3萬元和0.5萬元,且簽訂采購合同。那么企業應繳納的增值稅也就是:100x17%-(1+0.3)x7%=16.909萬元,印花稅對應100x0.03%=0.03萬元。

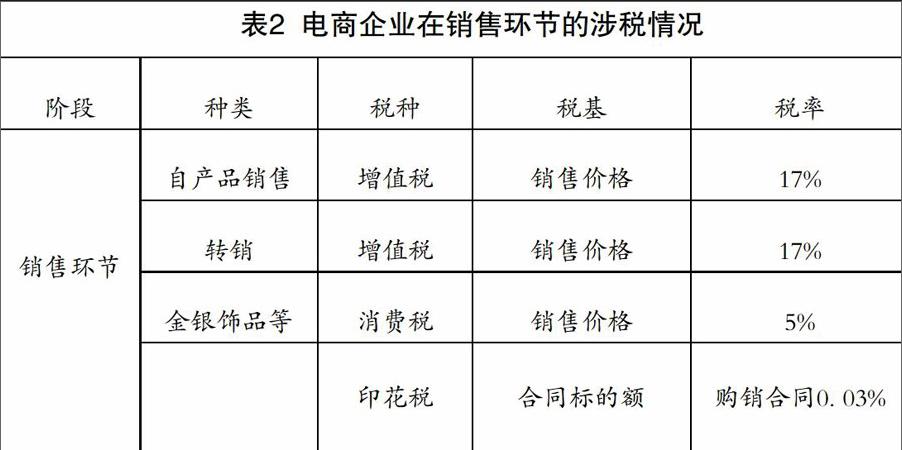

2.銷售環節

在銷售流程中,電商企業可能涉及到印花稅與增值稅兩大主要稅種,尤其是在B2B企業之中。受到電商企業業務流程不規范等因素影響,推行電子發票,必須結合納稅人的各方面信息,如入庫信息、征管信息以及申報信息等。

3.委托代銷(代購)環節

近幾年來,C2C電商企業中的代購性質網店增長顯著。他們的利潤來自于各國的代購費以及匯率差,當然,也存在國內外的運輸費用。一些商場開始以代銷方式將實體店商品轉售給C2C商家。征稅預期之下,代購費以及手續費等也將會成為征稅的依據和參照對象。由此電商企業需要關注的重要稅種之一為所得稅。而要想對所得稅進行分析,就必須考量各類營業支出和成本。

現階段,國內電商很少配備自己的物流團隊,多會選擇與快遞公司合作。然而商家向客戶收取的運費較之向快遞公司支付的運費而言,通常存在一定差異。對于B2C企業來說,會將客戶支付的運費視為自身收入,計入支付給快遞公司的部分視為支出。納稅人在申報增值稅的過程中,只需要結合商品成交價格進行系統發票的開具,并確定應納稅所得額。假設B2C企業并未獲取到相應的運輸發票,則需要在年末之時實行納稅的改進和調整。

二、電商企業的納稅優化建議

2015年初,我國頒布了電商稅收征收管理法的征求意見稿,就電商征稅而言,僅存在時間問題。電商企業應當怎樣優化自身稅務管理也就成為了首要問題。本文的建議如下:

(一)合理選擇企業注冊地

各國及地區受到納稅人、稅收優惠以及稅率等方面的影響,稅收政策各不相同,為跨國電商企業的稅務籌劃帶來了一定的優勢和條件。出于對社會發展和區域經濟協調的考慮,我國稅收優化偏向西部,西部電商企業能夠依據自身實際發展需求,享受稅收優惠政策,降低稅負,優化企業經濟效益。

另外,電商企業還能夠通過稅收管轄權實行相應籌劃。根據我國稅收地域管轄規定,主體稅種皆存在缺欠。如《中華人民共和國增值稅暫行條例》僅在非固定業戶與固定業戶的納稅地點方面有所界定,并未做出內容上的補充。因此,我國在一些注冊地點上存在相應稅收優惠,如中西部地區、高新技術產業開發區等。企業上市之前也可以考慮設立新分公司,或是更改注冊地點,以此實現稅負的縮減。還可利用減稅技術,實行契稅稅務管理的改進。

(二)密切關注電商稅收政策的變化和調整,充分利用稅收優惠政策

首先,要加強納稅意識和認知。電商企業需要結合稅法要求,履行納稅義務,及時進行繳稅申報。還要依據稅法規定來計算和繳納稅收,盡可能地規避由于稅收不遵從行為而產生的不利影響和風險。

其次,需要探究稅收規定,利用財務科學安排經營方式,充分利用稅收優惠政策。當前國際上規定的電子商務優惠政策為2-3年,電商企業可在此期間進行業務和規模的擴張。這些稅收優惠政策包括網絡服務商存在一定的稅收優惠權;利用電子商務面向全球進行銷售,實現相應優惠的獲取;進行電子商務業務新型服務行業的開展;通過企業技術革命方式實現投資活動中優惠的享有;企業自行生產銷售產品獲取相應優惠。

(三)建立完善的支付體系,加強對“資金流”的管理

受到交易金額不確定性因素影響,目前電子商務稅收模式有兩類形式,一是稅務機關可通過與銀行合作,開展傳統交易和電子商務并行的電子商務征稅工作;二是稅務機關可通過和第三方支付平臺合作的方式,實現征稅,需不斷加以完善。

1.建立完善的銀行支付體系

就線上與線下同時銷售的企業來說,稅務機關可以選擇和銀行合作實現征稅。可利用銀行加大對電子企業資金變動情況與交易金額的監督力度,并在月末實行企業線上和線下交易的合并,以此開展征稅丁作。

2.建立完善的第三方支付體系

支付方式愈發多元化的今天,稅務監管難度相應增加,只有構建可靠的支付體系才能實現各類支付方式的統一,規避重復納稅。與此同時,應構建便利、安全的電子商務支付體系,保障消費安全,促進電子商務行業更好更快發展。

3.采用電子發票等形式,降低納稅成本

電子發票的優勢在于,無論是發票的申請、查驗、還是開具等,皆可在網絡利用稅務機關統一的電子發票管理系統實現。

電商企業試點推行電子發票,能提升納稅效率,降低運營成本。此外,電子發票還可規避遺失等風險。

三、結語

受到電商企業經營模式多元的影響,商品存在虛擬化與無形化特征,很難明確判定其交易金額與經營注冊地等信息,這也造成了電商征稅方面的困難。在征稅預期下,電商企業由于自身品種多樣、經營規模以及涉稅種類等區別,再加上性質上的不同,也就很難保證稅收公平,因此,對各類別電商企業涉稅情況的分析,需要進一步深入研究。endprint