研發推動戰略性新興產業高端化研究

2018-01-29 09:32:38魏潔云賈軍朱從輝

現代經濟信息 2018年21期

魏潔云 賈軍 朱從輝

摘要:采用DEA-Malmquist指數法,利用戰略性新興產業1997~2015年17個細分行業面板數據,測度全要素生產率變動及其分解指標變動趨勢。結果表明,全要素生產率增長呈現逐漸下滑的高端化趨勢,主要由于技術進步惡化造成的,而技術效率提升成為TFP增,長的重要中堅力量。研發經費支出促進技術效率改善,而沒有推動技術進步,研發人員對產業高端化作用甚微,技術經費阻礙了高g-l~。

關鍵詞:戰略性新興產業;全要素生產率;技術進步

中圖分類號:F062.9 JEL 分類號:032;C33;C87 文獻識別碼:A 文章編號:1001-828X(2018)021-0356-04

中國過去三十多年的高速經濟增長主要依靠豐富勞動力資源要素、高投資持續投入和出口導向型推動的。根據日本、韓國和中國臺灣等地發展經驗,當人均GDP達到11000G-K國際元(1990年價格),無一例外地出現經濟增速放緩,進入“中等收入陷阱”。中國經濟結構正經歷著消費超過投資、服務業超過工業等歷史性轉折,中國如何適應新常態面臨問題、矛盾和挑戰?如何跨過“中等收入陷阱”?新增長理論經濟學家羅默發現,技術創新取決于經濟中的規則和制度,是研發活動的結果,技術進步是內生力量,決定著技術創新和進步的速度及方向,直接關系到區域經濟能夠持續長期增長。正是這種依靠技術進步的內生增長才是中國經濟轉型之道。中國是否依靠技術進步提高全要素生產率(TFP)是其中的關鍵問題。

中國政府在金融危機之后適時提出大力發展戰略性新興產業,希望高端技術引領帶動經濟社會全局和長遠發展。通過提高產業TFP,促進產業高端化發展。目前,針對該產業的研究更多集中于產業內涵、發展對策、政策支持等定性分析方面。如劉志彪(2013)從產業鏈、價值鏈等五個方面,理論探討如何避免剛起步的中國該產業成為新的低端“加工制造業”政策取向和措施。蔡瑞林等(2014)定性探索低成本創新驅動制造業高端化可能路徑,揭示了技術、市場和組織等變革整合是低成本創新的動力源。劉宏昌(2015)、任保全(2014)探討了該產業高端化發展的產業培育模式及路徑。

盡管已有文獻探討了該產業的高端化路徑或模式等,但鮮有文獻從產業層面研究該產業TFP定量研究;少量著眼于研究該產業發展趨勢和成長路徑的文獻表明本產業發展趨勢并不明朗,存在爭議。本文則運用DEA-Malmquist指數法,測度出該產業TFP變化情況及其分解變動情況,揭示產業高端化深層次原因;分析研發經費、研發人員和技術經費對該產業TFP增長影響程度,具有較強的政策啟示。

一、研究模型和數據說明

1.研究模型

基于DEA非參數的Malmquist TFP指數是由Caves、Christensen和Diewert(CCD)用Malmquist投入和產出距離函數定義。之后,Fare等人研究出基于產出導向的Mahnquist生產率變化指數:

在規模報酬恒定(CRS)下,上式表示為效率變化指數和技術進步指數兩者乘積。如果放松規模報酬恒定(CRS)約束,在規模報酬可變(VRS)下,技術效率變化指數TEC可以繼續分解為純技術效率變化指數和規模效率變化指數。

這樣在規模報酬可變(VRS)下,Malmquist TFP指數可以分解為三個部分:

即TFP變化指數=技術效率變化指數×技術進步指數=純技術效率變化指數×規模效率變化指數×技術進步指數。

2.指標選取和數據來源

根據數據的可得性和適宜性原則,選擇兩產出兩投入共4個變量。確定采用“從業人員年平均人數(人)”作為勞動力投入(L)、采用“新增固定資產值”折算后得到的“固定資產存量(億元)”作為資本投入指標(K),采用“主營業務收入(億元)”和“凈利潤(億元)”作為產出指標。

依據國家統計局公布的《<高技術產業(制造業)分類(2013)>與<高技術產業統計分類目錄>(國統字(2002]33號)對照表》,結合《戰略性新興產業分類(2012)》,從中國高技術產業中整理出屬于戰略性新興產業的17類細分行業,這些行業屬于高技術產業和該產業的交集。所有指標都采用17個細分行業的1997~2015年共19年度面板數據,總計1292個觀察樣本。為消除價格因素的影響,本文處理如下:“主營業務收入”按照“工業生產者出廠價格指數”平減、“新增固定資產”按照“固定資產投資價格指數”平減,“凈利潤”按照“工業生產者出廠價格指數”平減。所有的價格指數都摘自《中國統計年鑒》2016,轉變成以1997年為基期。

二、戰略性新興產業發展趨勢:歷年TFP變動趨勢分析

使用DEAP2.1軟件,從分年度整體產業分析,分年度整體TFP變化率及其分解進行測度,相應的分解結果如表1所示。

從表1可以看出,18年TFP變化率為1.101,說明該產業TFP年均增加10.1%,相比上一年都有大幅度的提升。其中技術進步年均增長率為9.1%,而技術效率改善年均增長率為O.9%,這表明整個行業的技術進步和技術效率改善共同推動TFP的提升,相對于技術效率改善,技術進步對TFP的提升起到主導力量的作用。

將考察期分為三段,1997~2004年為前期,2005~2011年為中期,2012~2015年后期,分段考察發現,前期TFP增長率均值為13.8%,主要取決于技術進步,年均增長率為24.4%,而技術效率年均增長率下降8.5%,出現了負增長。

中期TFP變化率年均為1.090,說明TFP年均增長率為9%,比前期13.8%有所下降,主要由于技術進步(年均增長1.6%)和技術效率改善(年均增長7.3%)雙輪驅動造成的。

后期TFP變化率年均為1.058,說明TFP年均增長率為5.8%,表明TFP增長率進一步降低。而從推動TFP增長的動力來看,進一步發生了較大變化,后期主要是由于技術效率改善(年均增長7.7%)導致的,出現技術退步(年均1.8%)。而這四年的技術效率的改善受益于純技術效率改善(年均增長2.9%)和規模效率改善(年均增長4.7%),說明該產業在技術進步受挫情況下,采取提高既有純技術的效率并且依靠規模擴張來實現TFP增長的。

縱觀三個時段,研究發現TFP增長率呈現逐漸下降的趨勢,由13.8%降到9%,進一步下降到5.8%,低于全部年均TFP增長率(10.1%)。技術進步由24.4%降到1.6%,進一步下降到-1.8%,低于全部年均技術進步率(9.1%),下滑趨勢非常明顯,這也刻畫出中國技術追趕的路線,由技術洼地逐漸追到技術平地,現在中國正處于技術高地,技術無從引進,無法模仿,只有依靠自主創新,而技術創新是一個非常復雜的過程,從技術研發到技術成熟到市場推廣到產業化需要漫長的過程,而且充滿不確定性,導致技術進步上的受挫。而從技術效率改善上看,刻畫出一條一路上揚的趨勢線,由-8.5%上升到7.3%,進一步上升到7.7%,而技術效率改善推動力由從純技術效率和規模效率都欠缺逐步發展為兩輪驅動模式,而后期更體現出以規模擴張提升效率的明顯趨勢。

三、戰略性新興產業發展趨勢:行業TFP變化及差異分析

“航天器制造”產業的TFP增長最為顯著,年均增長率為19.6%,其次是“飛機制造”產業年均增長率為19.1%,整個“高端裝備制造產業”年均TFP增長率19.3%也是最高。這是由于“技術進步”(10.1%)和“技術效率改善”(8.4%)雙重作用的結果。TFP增長率最低的是“其他電子設備制造”行業,僅為5.4%,主要是由于技術進步推動發展的,而技術效率改善為負數(-4.3%),影響了TFP增長。而技術效率退步主要是由于純技術效率退步引起的(年均-4.8%)。

“新一代信息技術產業”18年均TFP增長率為8.4%,其中年均技術進步為8.3%,而年均“技術效率改善”為0.1%。盡管“規模效率改善”較好,每年均值為0.5%,但是由于“純技術效率改善”的惡化,每年均值為-0.4%,制約了“技術效率改善”。“新一代信息技術產業”中TFP增長最低的是“通信系統設備制造”和“通信終端設備制造”,僅為1.5%,全部依賴于技術進步(1.5%),而18年均技術效率沒有一點改善。“生物產業”中TFP增加率為10.9%,4個細分行業有3個TFP增長率高于整體均值的,主要取決于技術進步(9.8%)和技術效率改善(1%),技術進步作用大于技術效率改善。

四、研發投入對戰略性新興產業高端發展影響的實證研究

1.變量的選擇和處理

本文選擇研發經費投入和研發人員投入作為研發投入的代理指標。考慮資金投入不僅包括代表自主研發的研發經費投入而且還包括外部技術獲取的技術經費投入,因而從研發經費投入、研發人員投入和技術經費投入三個方面利用單位根檢驗和協整模型展開實證研究。

(1)TFP增長指數(TFP)

參照張宇、段瓊的研究,本文把TFP增長累積指數作為協整模型的因變量。

(2)研發經費投入(RDE)

研發經費投入研發經費內部支出(萬元)作為研發經費投入指標,并以居民消費價格指數的55%和固定資產投資價格指數的45%加權平均法構造研發經費價格指數進行價格平減處理,統一折算到以1997年為基期的數據。

(3)研發人員投入(RDP)

人采用“研發人員全時當量(人年)”×100÷“從業人員年平均人數(人)”作為人力資本投入指標。

(4)技術經費投入(TE)

采用“技術引進經費支出(萬元)”與“購買國內技術經費支出(萬元)”之和表示國外技術和國內技術的外部技術來源經費支出。借用研發經費價格指數進行價格平減處理,統一折算到以1997年為基期的數據。

2.面板單位根檢驗

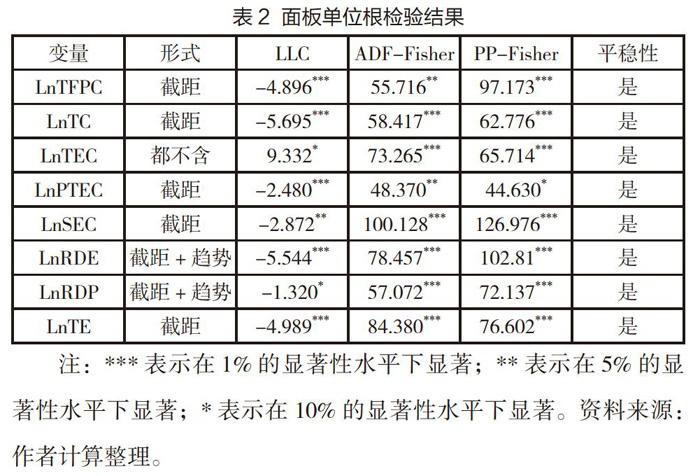

為了降低異方差和數據波動性,本文對四個變量對數處理。為了避免偽回歸選擇基于面板數據的LLC、DF-Fisher和PP-Fisher單位根檢驗方法對變量進行平穩性檢驗。

四個變量至少在10%水平下通過顯著性檢驗,表明變量均為平穩序列。對其它數據檢驗也得出相同的平穩結論,變量之間可能存在某些長期均衡關系,需要進一步進行協整檢驗。

3.面板協整檢驗

原假設均為“變量之間不存在協整關系”,Pedroni(19961和Kao(2000)面板協整檢驗結果如表3所示。

可以看出在整體、前期、中期、后期協整關系都拒絕了原假設,也就是說變量之間存在協整關系。所以可以建立協整和誤差修正模型。

4.模型的構建及檢驗結果

以TFP累計增長率作為因變量,以研發經費支出、研發人員占比、技術經費支出作為解釋變量,構建基于面板數據形式的計量模型,經過對模型的F檢驗反復驗證,采用固定效應變截距計量模型。

整個考察期而言,TFP研發經費內部支出長期彈性系數為0.401,意味著在其他要素投入不變的情況下研發經費內部支出每增加l%,將促進TFP累積增長0.401%。通過對比三個時期的a2的彈性系數發現,研發經費內部支出對于前期a2彈性系數為0.481,而中期a2彈性系數為0.306,后期a2彈性系數為0.189,呈現逐步下降的趨勢,降幅相當嚴重,不足前期40%,說明研發經費內部支出對TFP增長的推動作用沒有以前力度大。

人力資本對TFP增長的影響,從整個考察期和三個時期回歸系數來看,a3相當小,統計學上也不顯著。表明人力資本的增加對TFP增長影響甚小。

技術投入a4的彈性系數一致為負數,這表明技術引進經費支出和國內技術購買經費支出本身不能促進TFP增長,甚至有可能制約TFP增長。

為了進一步檢驗三個時期創新資源要素對TFP增長及其分解影響,下面表5展示了研發經費投入、研發人員投入和技術經費投入對技術進步、技術效率改善、純技術效率改善和規模效率改善的影響。

從表5可以看出,整個考察期推動技術進步的依靠研發經費支出a2(彈性系數為0.21 9),但是分時期來看,研發經費推動技術進步的貢獻并不是均衡的。不僅呈現前期高(彈性系數為0.415),后期低(彈性系數為-0.177)的特點,而且后期的彈性系數為負數,表明研發經費支出在對于推動技術進步影響相當大,迅速促使中國從技術洼地走向技術平地,但是在后期不僅沒有促進技術進步,而且阻礙了技術進步。這樣的結論與“發展戰略性新興產業推動重大技術突破”的初衷背道而馳的。研發經費支出的積極作用在于越來越明顯的技術效率改善上,從前期的彈性系數0.067,上升到中期的0.256,進一步提升到后期的0.366。

五、結論和政策建議

本文以17個細分行業19年面板數據為研究對象,從時間序列和分產業兩個方面研究產業TFP增長及其分解,以及研究創新資源投入對TFP增長及其分解的影響,研究結果表明,盡管年均TFP增長率為10.1%,但是該增長率呈現前高后低趨勢,尤其后期增長率只有5.8%,呈現明顯走低趨勢。

上述研究結論蘊含著相應的政策建議。

第一,加大研發經費投入,引導重大技術突破,實現科技與經濟深度融合。研發經費投入是推動該產業發展的關鍵要素,但本文研究發現研發經費對TFP增長影響越來越小,且研發投入沒有推動技術進步是當前該產業發展越來越趨于增速下降的重要原因。因此政府必須出臺政策加以規范和引導更多新興產業偏向推動技術進步方向。

第二,推進以創新為導向的人才隊伍建設。實證研究發現,人力資本的增加對TFP增長影響甚小,所有的創新活動都需要人來完成,只有合格的創新人才,才可能有創新成果。缺乏創新人才成為制約該產業發展的瓶頸。建設人才隊伍要堅持以創新為導向,建立全方位的創新人才體系,提倡學術民主,反對學術官僚主義。

第三,培育國內市場,提升本土創新能力。研發要靠進市場形成產業化,獲得市場認可和取得市場價值才能創新成功。政府采購是一種培育國內市場的手段,讓中國認識到本土市場對于培育創新動力的重要性。激發民眾購買使用和反饋創新產品,通過對本土市場消費者補貼的方式,啟動本土市場牽引自主創新活動,建立健全創新驅動發展機制。