解密跨國避稅

2018-01-25 09:06:41蔡昌李蓓蕾單瀅羽

首席財務官 2017年15期

文/蔡昌 李蓓蕾 單瀅羽

無論蘋果、谷歌使用的“愛爾蘭-荷蘭-愛爾蘭”三明治模式,微軟使用的“雙愛爾蘭”模式,還是星巴克避稅結構,避稅要件都是實行跨國家、跨區域的無形資產使用權的轉移。

微軟公司國際避稅模式和方法并非獨樹一幟,2017年2月,有媒體報道微軟每年因設立在波多黎各的機構,避稅15萬億美元,美國國會對此調查意在修改美國稅制漏洞。近年來,也相繼煽動蟻翅的蘋果、Facebook、谷歌、微軟、星巴克等公司,紛紛卷入歐洲國家稅務機關調查的漩渦。

在中國加入G20框架下的反避稅行動之際,2014年11月,中國與多國的稅務部門合作,調查出的8.4億元,被稱為“中國反避稅第一大案”,有媒體報道該案以M開頭的公司即為軟件業巨頭——微軟,一時間各種猜測甚囂塵上。

縱覽涉案企業在全球蟻穴布局中,微軟、蘋果、谷歌、星巴克的全球稅務籌劃安排中,正是利用無形資產,促使利潤在不同稅負國家之間流動的隱蔽手段之一。

避稅布局

據生物學和地質學的研究,螞蟻巢穴很久以前就達到了“現代化”水平。蟻巢內結構分明,有糧倉儲藏室、種植真菌室、產卵育幼室等不同功能的空間利用。道路四通八達,通氣性良好,還能調節溫度,唐代就有“地下蟻城”的記載。

智能遠超螞蟻的微軟,在各大洲分設區域運營總部,愛爾蘭都柏林區域運營中心負責歐洲、中東和非洲微軟產品的生產和銷售,愛爾蘭境內除了總部在百慕大的MRIO全資受控外國公司,還有另外兩家被認定為忽視實體的關聯受控外國公司MIR、MIOL;新加坡區域運營中心主要負責印度、日本、大中華地區等亞太地區的業務,同愛爾蘭運營中心的布局一樣,位于百慕大的MSHPL公司作為總部的受控外國公司,為新加坡運營中心的MALL公司提供資金支持,MALL、MOPL均被認定為忽視實體;位于美洲的波多黎各運營中心主要負責美洲地區微軟產品的銷售,在該運營區域中主要設立兩個公司,MOPR和MLGP,MOPR是總部的受控外國公司,制作微軟產品的數字和物理副本,并經過分銷公司MLGP銷售給最終的銷售者。

蘋果公司在美洲地區之外的銷售網絡中,將小蟻穴多設立在愛爾蘭、荷蘭、新加坡等地。鮑德溫蘋果公司注冊于英屬維爾京群島,控股注冊于愛爾蘭的蘋果國際運營公司AOI和國際銷售公司ASI,歐洲運營公司注冊于荷蘭,作為AOI和ASI之間特許權使用費轉移的跳板;ASI其從合約制造商處獲得產品后,將產品分銷給愛爾蘭的國際分銷公司ADI和蘋果新加坡公司ASA,隨后再由區域關聯銷售公司轉售給各國銷售公司,最終銷售給銷售者。

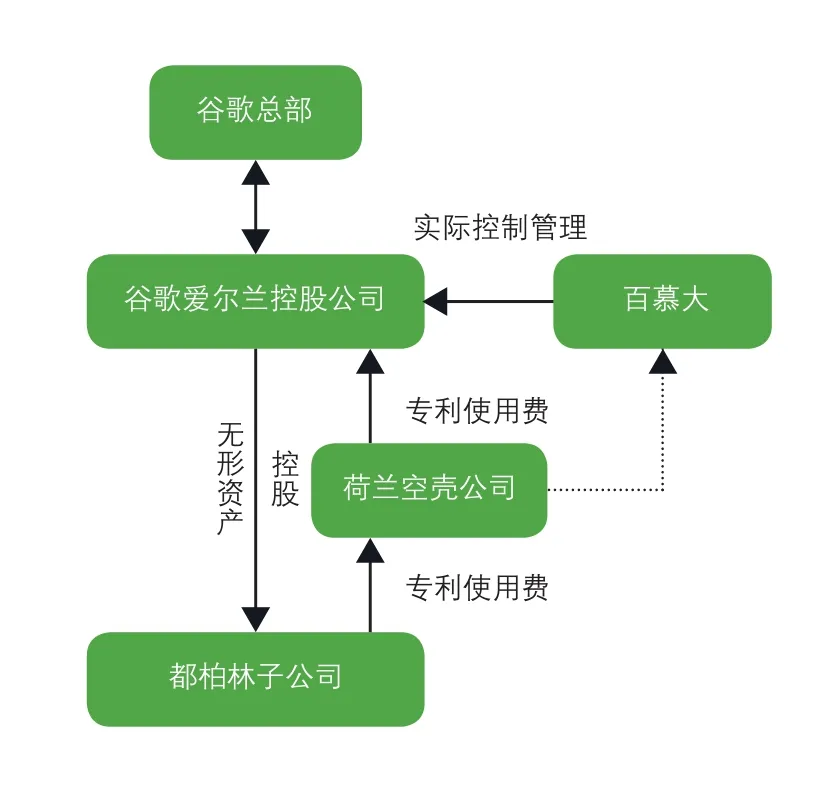

谷歌重要的境外分蟻穴,位于愛爾蘭和荷蘭。谷歌在愛爾蘭注冊一家控股公司,但其實際管理中心位于百慕大,該控股公司下設都柏林子公司,負責谷歌在歐洲地區的實際運營,同時谷歌在荷蘭設立公司,向都柏林收取特許權使用費,再將該筆收入的大部分轉移給百慕大公司,完成利潤的轉移。

星巴克在歐洲的重要子蟻穴分別位于英國、荷蘭和瑞士。英國的合伙企業控股荷蘭的兩家子公司,并進行無形資產的授權;荷蘭星巴克制造和瑞士星巴克公司之間進行咖啡豆的銷售業務。

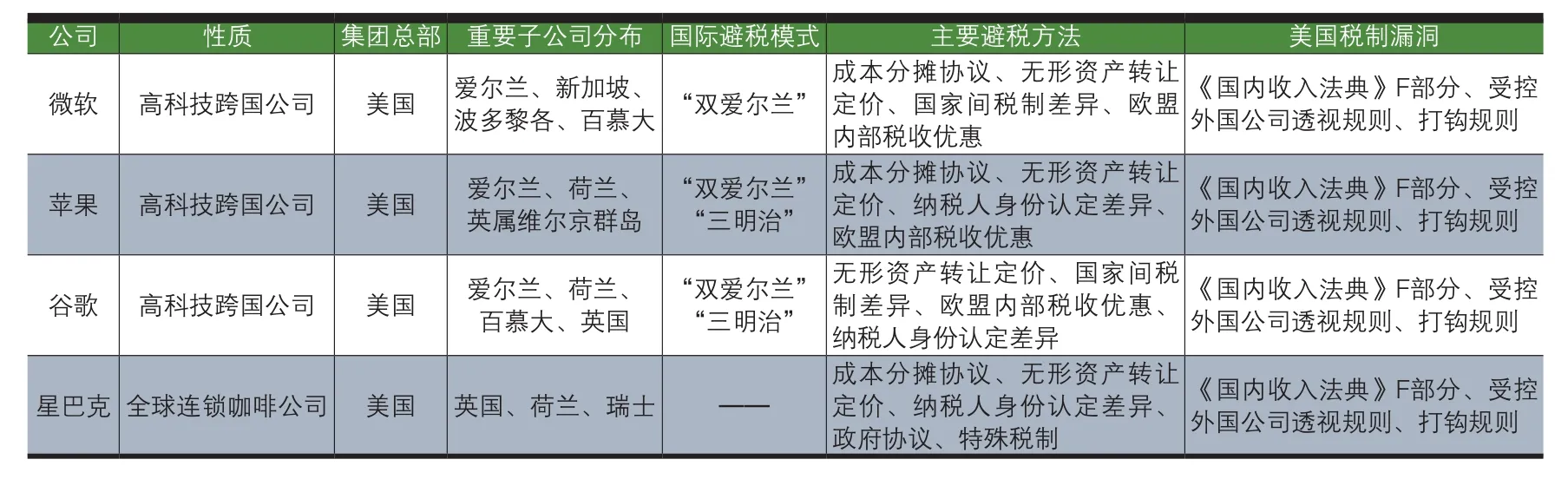

微軟、蘋果、谷歌、星巴克等跨國公司在選擇外國控股公司設立境外蟻穴時,多將其設立在愛爾蘭、荷蘭、瑞士、百慕大等地。愛爾蘭是著名的低稅率國家,其公司稅稅率維持在12.5%左右,相比較美國的高企業所得稅稅率,這一稅率優勢對跨國企業具有很大的吸引力;同時,愛爾蘭與荷蘭簽訂有稅收協議,規定歐盟成員國之間的交易免征所得稅,正是由于這一優惠規定,許多跨國公司在荷蘭設立公司,通過荷蘭傳遞特許權使用費,減少預提稅的支出;瑞士最大的稅制特點就是稅率低,稅負輕,跨國公司經常通過轉讓定價的方式將公司利潤留存在瑞士境內,規避本國高額的稅負;百慕大、英屬維爾京群島也是有名的“避稅天堂”,許多跨國公司將企業利潤集中到“避稅天堂”,減輕海外稅負。

愛爾蘭、荷蘭、瑞士和避稅地能夠吸引眾多科技公司的投資設立,不僅取決于其優惠的稅收制度,寬松的稅收環境,還在于其擁有高素質和靈活的工作人員、富有競爭力的經濟成本、完備的商業投資基礎和龐大的歐洲消費市場。

表1 四家跨國公司的稅收特征比較

“三明治”避稅模式

智能“螞蟻”暗戀的“愛爾蘭—荷蘭—愛爾蘭”三明治模式,存在四家必要的境外小蟻穴,如設立在愛爾蘭的兩家“面包片”公司,設立在荷蘭的“夾心”公司、“避稅天堂”最終留存利潤的避稅地公司。

蘋果公司和谷歌公司是典型的“三明治”模式。谷歌在愛爾蘭設立兩個公司,愛爾蘭控股公司的實際管理機構位于百慕大,并控股愛爾蘭都柏林子公司,控股公司只實現控股功能,將總部獲得的無形資產使用權授予都柏林子公司,從子公司獲得股息分配和特許權使用費,都柏林子公司在愛爾蘭繳納12.5%的企業所得稅;谷歌在荷蘭設立一家空殼公司,都柏林子公司將特許權使用費先支付給該空殼公司,荷蘭公司保留0.2%的利潤后再支付給百慕大控制的愛爾蘭控股公司,這樣特許權使用費在轉移過程中不需繳納預提稅,而收到大額使用費的愛爾蘭控股公司在百慕大免交企業所得稅。蘋果公司有一點與谷歌公司不同,位于英屬維爾京群島的鮑德溫蘋果公司不僅控股AOI公司,而且控制著ASI公司,因此雖然這兩家公司均注冊于愛爾蘭,但其所得不在愛爾蘭繳納12.5%的公司所得稅。

微軟并沒有運用“三明治”結構進行避稅,而是單一的“雙愛爾蘭”模式。以愛爾蘭區域運營中心為例,MIR是該區域運營中心的核心公司,與美國總部簽有成本分攤協議,享有無形資產的經濟權利,同時擁有微軟產品的銷售權,但MIR不直接生產,而是將無形資產經濟權利轉授給其全資子公司MIOL,由于MIR和MIOL為忽視實體,RIO為全資受控外國企業,根據美國的稅法規定,MIOL支付給MIR的特許權使用費和MIR分配給RIO的股息均不需要在美國繳納稅款,最終利潤轉移到百慕大地區,獲得稅收利益。

利用無形資產使用權的授予,將利潤轉移到避稅地的稅務籌劃安排與“雙愛爾蘭”結構避稅原理相同,是跨國公司國際稅務籌劃安排的代表。星巴克并非“雙層愛爾蘭”或者“三明治”模式,而是由英國的合伙企業分別授予兩家公司無形資產使用權,利用無形資產授權和轉讓定價的方式,將企業利潤匯集到英國和瑞士,在荷蘭設立荷蘭星巴克總部和荷蘭星巴克制造,并收取大量特許權使用費,由于荷蘭對特許權使用費免征預提稅的規定,利潤則留存在了英國。

圖1 谷歌國際避稅模式

避稅秘笈

無論蘋果、谷歌使用的“愛爾蘭-荷蘭-愛爾蘭”三明治模式,微軟使用的“雙愛爾蘭”模式,還是星巴克避稅結構,其避稅要件都是實行跨國家、跨區域的無形資產使用權的轉移,將企業利潤從高稅國搬運到“避稅天堂”,通過國家間稅制差異和特殊優惠政策,避免特許權使用費預提所得稅的支出,同時在對企業身份進行認定時,利用美國稅制漏洞,使企業收入免于承擔美國的高稅負,全球大多數跨國公司,都采用了這種地下避稅模式。

跨國避稅具有一定的隱蔽共性,比如簽訂成本分攤協議、利用不同國家間納稅人身份認定差異、轉讓定價、利用美國稅制漏洞、與低稅國政府達成協議等。

1.成本分攤協議

微軟、蘋果、星巴克等美國公司的避稅方案中都涉及到成本分攤協議,原因是如果不簽訂成本分攤協議,美國總部公司將會負擔高額的美國所得稅。成本分攤協議使美國總部與境外運營子公司共同承擔研究開發活動,根據無形資產帶來的收入比例分攤研發成本,由于子公司只是就一部分研發成本支付,可以減少企業所得稅的繳納,同時完成對無形資產經濟所有權的轉移,使國外控股子公司能夠擁有無形資產使用權進行產品生產和銷售,獲得境外利潤。蘋果美國總部與愛爾蘭AOI公司、星巴克SCI公司與英國合伙企業都簽訂了成本分攤協議,使受控外國公司擁有專利權,再轉授使用權給關聯受控公司,將公司銷售收入留存在境外,避免承擔高額的美國稅負。微軟公司的三個區域運營中心均與美國總部簽訂了成本分攤協議,MOPR大約分攤全球研發成本的25%,MIR大約分攤微軟在全球范圍內研發成本的30%,MAIL大約分攤全球研發成本的10%,而美國微軟分攤剩下的35%。成本分攤協議已經成為美國擁有知識產權企業進行避稅的必要手段之一。

2.各國稅制差異

各國稅收制度會根據本國實際情況制定,但不同的稅收制度規定為跨國經營的企業提供了可發揮空間,在稅制差異方面,運用最普遍的就是各國對納稅人居民身份認定標準的差異,跨國公司利用這種差異選擇性地注冊設立公司,將公司收入轉移到避稅地,達到節稅的目的。微軟、蘋果、谷歌和星巴克都采用了這種方式。以微軟、蘋果、谷歌為例,這幾家公司都在愛爾蘭注冊設立運營機構,但其總部或實際管理機構在“避稅天堂”百慕大或英屬維爾京群島,愛爾蘭對居民納稅人身份的確定采用管理和控制中心地標準,即即使在愛爾蘭注冊,但實際管理控制中心在其他地區,則該企業不屬于愛爾蘭的居民納稅人;美國采用登記注冊地標準,因此,愛爾蘭的公司也不屬于美國的居民納稅人,從而跨國公司雙重否定了兩國納稅人,不適用兩國所得稅法而符合“避稅天堂”居民納稅人身份,減輕或免于繳納企業所得稅。

3.轉讓定價規則

微軟、蘋果、谷歌和星巴克都運用了轉讓定價的避稅方法。高科技公司和掌握一定技術的公司擁有的重要資產就是知識產權,這種無形資產在進行跨國交易時能夠通過轉讓定價的方式達到避稅的效果。例如微軟、蘋果、谷歌,將無形資產的使用權由一家控股外國公司轉授給另一家關聯控股外國公司,同時收取高價的無形資產使用費,通過支付費用的方式,使利潤由稅率較高的國家轉移到低稅國家甚至“避稅地”國家。星巴克除了采用無形資產的轉讓定價使利潤集中到英國外,同時抬高咖啡豆的購買價格,使利潤從荷蘭流入稅率更低的瑞士境內,達到避稅目的。

4.美國稅制漏洞

美國的企業所得稅相比其他國家稅負偏重,在美國境內注冊的居民企業,其境內收入和全球范圍內的其他收入都要在美國繳納企業所得稅,因此許多美國企業為了躲避美國的重稅,紛紛采取復雜的國際避稅模式,將企業利潤留存海外。為此,美國《國內收入法典》F部分做出了相關規定,要求美國的受控外國公司獲得的F部分所得,不論是否進行分配均應在美國納稅。這一規定彌補了受控外國公司將利潤留存海外延遲納稅的漏洞;但許多跨國公司又利用受控外國公司透視規則和打鉤規則,削弱F部分的反避稅措施。例如微軟,將經濟實體MIR和MIOL公司在稅收上均認定為“忽視實體”,那么“忽視實體”之間支付的特許權使用費等被動收入不被視為F部分的收入,也就不需向美國納稅。利用這兩個規則,許多美國跨國公司仍能夠巧妙地將利潤留存海外。

5.低稅國政府協議

像微軟、谷歌、蘋果這樣的高科技跨國公司和星巴克跨國連鎖咖啡公司,在一個國家投資設立公司或加工工廠對于當地政府而言是極具吸引力的,不僅能夠帶動當地的科技進步,吸引更多的周邊產業投資發展,而且為當地提供大量就業機會,促進該國消費水平的提高,因此對跨國企業和當地政府來說實現了“雙贏”。蘋果、谷歌等公司都與愛爾蘭政府達成了協議,星巴克也與荷蘭稅務機關約定,只要給荷蘭留下5%的利潤,剩余利潤的轉移不會受到稅務機關的限制,這就為星巴克利潤轉移提供了極大的便利。實際上,在跨國集團避稅案例中,與當地政府或稅務機關達成某種協議的情況屢見不鮮,有時其政府為了吸引投資,會給企業更低的稅收優惠。

當一個企業利用復雜的組織結構安排成功減輕總體稅負時,就會對其他企業產生示范效應,其他跨國公司也會根據自身產品特點和運營模式進行稅務籌劃,達到避稅效果。近年來企業稅負在企業運營過程中的作用越來越凸顯,各國政府在優化稅制結構的同時,企業越來越重視,國際事務所的籌劃手段越來越多樣,也使跨國避稅的方法更為撲朔迷離。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07