美國政府特許服務權安排的會計核算及啟示

2018-01-24 18:27:08李雨陽黃子辰任偉

會計之友 2018年2期

李雨陽+黃子辰+任偉

【摘 要】 我國政府正在大力推進政府和社會資本合作模式(Public-Private Partnership,PPP),有關PPP模式的項目管理已有較為規范的管理辦法,但與PPP模式有關的會計準則卻是空白,尤其是作為授予方的政府,在涉及授權給運營方新建基礎設施,并在PPP項目安排期內授權運營方運營該新建設施時,政府是否應當確認為一項資產,以及如何對該設施進行確認、計量和報告,目前實務中并沒有任何準則可供參考,這就導致產生大量賬外資產。因此,文章從政府授予方、政府運營方兩個角度分別介紹了美國聯邦政府在基礎設施和公用事業特許經營相類似的特許服務權安排的會計準則,目的是為我國政府作為授予方或運營方在參與PPP項目時,構建適用于我國政府特許服務權安排的會計準則。

【關鍵詞】 政府; 特許服務權; 會計準則; 會計處理

【中圖分類號】 F810.6 【文獻標識碼】 A 【文章編號】 1004-5937(2018)02-0060-04

一、引言

2013年11月,黨的十八屆三中全會提出,允許社會資本通過特許經營等方式參與城市基礎設施投資和運營,旨在拓寬建設融資渠道,促進城鎮化進程。《基礎設施和公用事業特許經營管理辦法》(以下簡稱《辦法》)于2015年6 月1日正式施行,該《辦法》經國務院同意由六部委聯合發布,在目前基礎設施特許經營領域的立法文件中效力層級較高,亦有人稱之為基礎設施特許經營領域的“基本法”[ 1 ]。我國的“特許經營”①是由Concession直譯過來,但現在的中文含義遠比英文更加廣泛,與PPP內涵差別已不大[ 2 ],因此《辦法》的出臺一定程度上讓政府和社會資本合作(即Public-Private Partnership,PPP)模式有了參照性法律依據。但在會計核算方面,政府部門對PPP的核算仍然沒有具體的會計準則。隨著我國政府會計“雙軌制”改革的不斷推進,政府主體對于特許經營項目在會計核算方面的制度需求將越來越大。

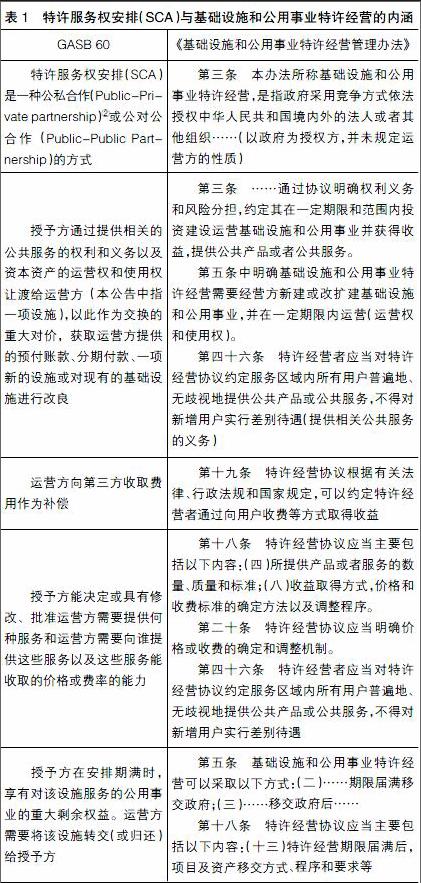

美國聯邦政府作為PPP模式的先行者,政府主體在對“特許服務權安排(Service Concession Arrangements)”進行會計核算時,主要參照《政府會計準則理事會第60號公告——財務會計報告——特許服務權安排》(GASB60——Accounting and Financial Reporting for Service Concession Arrangements)。該準則中對特許服務權(Service Concession Arrangements,SCA)進行了定義,明確了適用范圍。表1列示了特許服務權安排與基礎設施和公用事業特許經營兩者的內涵[ 3-4 ]。可以看出,特許服務權安排與我國基礎設施和公用事業特許經營非常類似,對我國政府主體進行特許經營項目的會計核算和相關準則制定具有參考意義。

二、政府授予方的會計處理

(一)初始計量

1.安排對象為現有設施

如果與特許服務權安排相關的設施是一項現有的設施,那么政府授予方應當繼續將該設施列報為一項資本資產,即對于此項安排不需要另行會計處理。

2.安排對象為新設施

如果與特許服務權安排相關的設施是運營方購買或建造的新設施,或是運營方改良的一項現有設施,則政府授予方在列報這項設施時作如下處理:(1)在運營過程中替換的新設施或經改良的已有設施按公允價值計入資本資產;(2)所有的合同義務均列報為負債;(3)上述(1)與(2)之間的差額形成相應的“遞延資源流入”。另外,根據特許服務權安排的條款,政府授予方將放棄財務資源形成的特定義務確認為一項負債。如果一項合同義務是重大且滿足一定條件的,則與特許服務權安排相關的負債應當以合同的現值計價。這些條件包括:

(1)合同規定的義務與設施直接相關(例如,設施的資本改良、保險或維護方面的義務)。就特許服務權安排的特定目的而言,這項義務會涉及該項設施的所有權,或者由于政府授予方必須確保設施的其余部分滿足特許服務權而形成相關的義務。

(2)合同規定的義務與政府授予方所做的承諾有關,該承諾的目的是使設施在運營時維持最低或特定的服務水平(例如,為設施提供特定的安全和緊急情況下服務水平,或者為保證設施周圍的環境而提供的最低水平的維護)。

【例1】某市政府A部門(授予方)與主體B(運營方)簽訂了一項安排,在該安排中,主體B同意設計、開發一條隧道,以緩解交通擁堵,并在之后40年中運營該隧道。在安排期間,主體B有權收取和留存隧道相關的過路費。該安排完全滿足特許服務權安排的設定條件。主體B開發隧道的費用為40億元。隧道投入使用時的公允價值為50億元(按照預計凈現金流量現值確定),預計使用50年。當隧道投入運營后,政府A部門有約定的義務保證隧道在安排開始后,每年都可以通行。該項擔保義務預計現值是50萬元。

當主體B完成隧道建設時,政府A部門應當作如下會計處理:

借:固定資產 500 000(按照隧道的公允價值確認)

貸:預計負債 50(對隧道通行保證的約定義務)

遞延資源流入 499 950(差額)

(二)后續計量

初始計量之后,資本資產應遵循對折舊、減值及披露的現行規定。但是,如果協議要求運營方以設施初始或改進過的狀態將該設施歸還給授予方,那么資本資產就不應當計提折舊。

當該項設施開始投入運營時,應當減少對應的遞延資源流入,且在該安排存續期內,應按照系統、合理的方法確認收入。另外,如果記錄的一項負債是用來反映放棄財務資源的合同義務,那么隨著授予方義務的履行,這項負債就應當減少。隨著授予方履行義務,“遞延資源流入”應予以列報,且相應的收入在安排的剩余期限內,應當以系統、合理的方法進行確認。運營方在特許服務權安排期內對該設施進行的改良,在改良完成時,應當予以資本化,且應遵循折舊、減值及披露的規定。endprint

【例2】接例1,政府A部門在該安排期內的每一個會計期間作如下處理:

借:折舊費用 10 000

貸:累計折舊 10 000(采用直線法)

借:遞延資源流入 12 500(采用直線攤銷法,公允價值減去擔保義務后除以40年)

貸:收入 12 500

需要注意的是,如果一項特許服務權安排要求運營方采用預付賬款或分期付款方式支付給授予方時,那么授予方應當:(1)將預付賬款或分期付款的現值列報為一項資產;(2)將合同規定的義務列報為負債;(3)相應的遞延資源流入等于(1)和(2)的差額。隨著遞延資源流入的減少,同時應當確認收入。這項收入應當在安排的存續期內,以系統、合理的方法進行確認。

三、運營方的會計處理

(一)初始計量

作為運營方,應按照獲取設施的使用權及向第三方的收費權作為成本,確認為一項無形資產(例如,預付賬款的金額、建造或改良設施的成本)。如果改良提高了設施的產能或效率,那么在特許服務權安排期間,政府運營方應該將設施的改良成本計入無形資產中。

【例3】接例1,當主體B完成隧道建設并移交給政府A部門后,主體B作如下會計處理:

借:無形資產 400 000

貸:工程結算 400 000

(二)后續計量

運營方因特許服務權安排中形成的無形資產同樣在安排存續期間內,應當按照系統的、合理的方法對其進行攤銷。

【例4】接例1,主體B在安排期內的每一會計期間,應當作如下會計處理:

借:攤銷費用 100

貸:累計攤銷 100(直線攤銷法)

主體B從第三方(或設施的使用者)收到費用時作如下會計處理:

借:現金等(收取的過路費)

貸:收入

四、與特許服務權安排相關的披露

授予方及政府運營方應當在其財務報表附注中披露有關特許服務權安排的下列信息:

(1)報告期間生效的特許服務權安排的一般性描述,如果切實可行,包括管理層引入該安排的目標以及項目建設期間的進展情況;

(2)在財務報表中確認的資產、負債以及與特許服務權安排有關的遞延資源流入、遞延資源流出的性質和金額;

(3)在特許服務權安排中,授予方保留或授予政府運營方權利的性質和范圍。

某些特許服務權安排可能包含擔保和承諾的條款。例如,在發生違約的情況下,授予方可能對運營方償還的債務承擔還款責任,或者特許服務權安排中包含對運營方的最低收入提供擔保。在擔保或承諾的每個存續期內,應當對擔保和承諾的事項進行披露,包括擔保或承諾事項的確認、存續期間以及重大合同條款。對于多個特許服務權安排,包含類似設施和風險的上述信息,可以單獨披露也可以合并披露。

五、收入分成安排的會計處理

某些特許服務權安排中包含收入分成的規定,這類安排也較為特殊。第60號公告對此單獨進行了規定,要求與授予方進行收入分成的政府運營方,應當列報所有取得的收入及發生的支出,包括與授予方分成的收入金額,因為這些收入與設施的運營有關。這種情況下,在取得收入時,授予方應按照安排的條款,僅確認歸屬于自身的那部分收入。如果收入分成安排中包括支付給授予方的那部分金額,那么不論授予方獲取的收入是多少(例如,每年以固定金額方式取得的分期付款),授予方與政府運營方都應將上述金額以現值列報。

六、對我國政府會計核算的啟示

(一)我國社會經濟發展現狀急需構建政府特許服務權安排的會計準則

目前,我國政府正在大力推進PPP模式,有關PPP模式的項目管理已有較為規范的管理辦法,但與PPP模式有關的會計準則卻是空白。政府在特許服務權安排中,既可以作為授予方,也可以作為運營方。制定政府對于特許服務權安排的會計準則十分重要。目前,財政部頒布了《政府會計準則——基本準則》《政府會計準則第1號——存貨》《政府會計準則第2號——投資》《政府會計準則第3號——固定資產》《政府會計準則第4號——無形資產》及《政府會計制度——行政事業單位會計科目和報表》。從本次政府會計準則改革中不難發現:在形式上,我國政府會計準則體系與國際準則體系日益趨同;從內容上看,引入“雙軌制”目的在于提供更為有效的會計信息。而在財務會計核算維度,可以進一步參考美國聯邦政府第60號公告,進一步規范對特許服務權安排的核算,為PPP項目提供可操作的會計核算指引。

首先,應根據《辦法》第五條,基礎設施和公用事業特許經營可以采取的四種方式中,強調設施歸屬于政府。這與第60號公告中“授予方在安排期滿時,享有對該設施服務的公用事業的重大剩余權益”十分相似,尤其是作為授予方的政府,在涉及授權給運營方新建基礎設施并在PPP項目安排期內授權運營方運營該新建設施時,政府是否應當確認為一項資產,目前實務中并沒有任何準則可供參考,這就導致產生大量賬外資產。因此,我國在制定準則時可以參考美國政府第60號公告,不論是原有設施還是新建或擴建設施都計入或繼續列報為政府的一項資本資產,這就避免產生大量的賬外資產,同時,還應當確認相關的遞延收益。在安排存續期內,按資產和收入準則進行折舊與攤銷以及收入確認。

其次,雖然《辦法》中對于基礎設施和公用事業特許經營原則強調社會資本,但在其定義中運營方可以是我國境內外的法人或者其他組織,并未排除政府部門、事業單位等政府會計主體。因此,在考慮我國政府特許服務權安排的會計準則時,也應當考慮作為運營方的政府如何進行會計處理。政府運營方應將特許經營中對用戶收費的權利視為一項無形資產,按取得這項權利的成本即設施的公允價值確認為無形資產,并在以后年度進行攤銷。在實際收取費用時,滿足收入確認條件的確認為收入。endprint

最后,制定完善的會計準則體系來規范特許服務權安排的核算與列報,特許服務權安排的授予方及運營方按照統一的方法來核算和報告特許服務權安排,以提高財務報告的可比性,從而提高財務報告質量。這樣,一方面可以為財務報表使用者提供更為準確的信息,從而提高財務報告的決策有用性,另一方面有利于基礎設施和公用事業特許經營的發展,吸引更多社會資本進入。

(二)增加會計要素,彌補我國政府現有的會計核算缺陷

在第60號公告中,“遞延資源流入”作為一個十分重要的會計科目,用于核算政府授予方在運營過程中替換的新設施或經改良的已有設施的公允價值(資產)與所有合同義務賬面價值(負債)的差額,并在以后期間逐期分攤至收入科目。實際上,在美國聯邦政府會計準則體系中,凈財務狀況表列報的要素包括資產、遞延資源流出、負債、遞延資源流入和凈財務狀況5個要素,這里的凈財務狀況表就相當于我國政府會計中的資產負債表,也就是說,多出了兩個資產負債表要素——遞延資源流出和遞延資源流入。

遞延資源流出是指適用于未來報告期內政府所消耗的凈資產,遞延資源流入是指適用于未來報告期內政府所取得的凈資產。遞延資源流出在凈財務狀況表中應當單獨列報于資產之后,同樣,遞延資源流入在凈財務狀況表中應當單獨列報于負債之后,政府在凈財務狀況表中按“資產+遞延資源流出-負債-遞延資源流入=凈財務狀況”這一格式來列報。

在我國政府會計準則中,既沒有遞延資源流出要素,也沒有遞延資源流入要素,而實務中卻存在與之相關的業務,如特許服務權安排業務、碳排放權交易、金融衍生產品的公允價值核算以及未來我國政府會計中有關公允價值核算的業務。因此,可參考美國政府第60號公告,引入這兩個會計要素,彌補我國政府現有的會計核算缺陷,豐富會計核算內容,使財務報表能提供更為可靠的信息。

(三)完善PPP項目披露規則

PPP項目通常涉及眾多參與方,投資規模較大,安排期限長以及社會公眾需求大,因此,充分的信息披露對PPP模式的推廣和應用有重要作用。我國《政府會計準則——基本準則》第五十一條中已經明確,財務報告需要編制附注。雖然目前尚未明確規定附注的必要內容,但就目前企業財務報告附注中的內容和政府信息公開趨勢,動輒上億元規模投資③的PPP項目必然要作為附注中披露的重點。為此,可借鑒美國政府的做法,在對PPP項目進行會計核算的同時,需要在財務報表附注中至少披露以下內容:(1)在本會計年度內生效的PPP項目的詳細介紹,包括引入項目的目的、合作方、總投資額以及項目進展情況;(2)會計報表中列報的與PPP項目相關的已確認的資產、負債的性質和金額;(3)逐項對單個PPP項目中主體保留權利及授予運營方權利的性質和范圍進行描述。

(四)加強關于特許服務權安排會計處理的研究

近年來,在我國政府的大力倡導下,大量學者開始關注PPP模式的管理、運營,財政部還建立了PPP項目專家庫,但對于特許服務權安排的會計研究卻不多。另外,我國PPP模式的項目大量開展,項目設計、融資工具創新日益多樣,為了降低資金成本,提高資本效益,信托、基金、PPP基金、項目收益債券、資產證券化等多樣化金融工具被更多地采用。因此,需要不斷加強對于特許服務權安排的相關會計研究,進一步提高PPP項目會計理論水平,適應PPP項目的發展需要。

總之,借鑒美國聯邦政府特許服務權安排會計準則的理論和方法,結合我國的實際情況,建立、豐富和完善我國的會計準則,筆者認為是有必要而且可行的。

【參考文獻】

[1] 周蘭萍.PPP的八喜八憂:律師視角解讀六部委的《基礎設施和公用事業特許經營管理辦法》[J].中國律師,2015(7):51-53.

[2] 王守清,劉云.公私合作(PPP)和特許經營等相關概念[J].環境界,2014(1):18-25.

[3] 國家發展改革委員會,財政部,住房和城鄉建設部,等.基礎設施和公用事業特許經營管理辦法[EB/OL].2015-04-25.

[4] Governmental Accounting Standards Board. Accounting and Financial Reporting for Service Concession Arrangements[EB/OL].2010-11.endprint