并購對企業技術創新能力的影響

——基于中國制造業分行業的視角

2018-01-17 19:33:24博士生導師

財會月刊 2018年1期

,(博士生導師)

一、文獻回顧

并購是促進產業資源整合和技術創新能力提升的重要手段。隨著《國務院關于進一步優化企業兼并重組市場環境的意見》《關于鼓勵上市公司兼并重組、現金分紅及回購股份的通知》等系列化解產能嚴重過剩、實現產業結構優化升級的政策出臺,越來越多的企業傾向通過并購獲取互補性資源,包括前沿技術、核心人才等。并購已成為企業加速縮小與行業前沿技術之間的差距,鞏固或提升其市場份額和核心競爭力的重要途徑。并購除了增加技術資源,是否還能提升企業的技術創新能力,對制造業不同細分行業的影響又如何等是值得關注的重要問題。

關于并購對企業技術創新績效的影響,Ahuja、Katila(2001)區分了技術并購和非技術并購,并基于化工行業并購事件實證研究發現,企業在并購中獲得基礎知識的絕對規模能提升創新績效,而獲得基礎知識的相對規模會降低創新產出。Makri等(2010)通過構建計量模型對醫藥、化學和電子等高技術行業進行實證研究,發現互補性的科學知識和技術知識都能促進并購后企業創新績效的提升。張崢、聶思(2016)基于負二項回歸經濟計量模型,實證研究認為技術并購能促進公司提升創新績效,且目標公司知識基礎絕對規模對并購創新績效產生倒U型影響。溫成玉、劉志新(2011)通過對2001~2008年我國高技術上市公司為主并方的96起技術并購事件的實證研究,認為技術并購對并購公司的創新績效影響為正,非技術并購對并購公司創新績效沒有顯著影響。王宛秋、馬紅君(2016)基于2007~2012年上市公司發生的技術并購事件,實證研究了并購主體特征對創新績效的影響,以及研發行為在兩者間的調節作用。在并購過程中,對目標資源的吸收整合和文化融合程度會因行業的不同而有所不同,但直接研究并購對制造業各細分行業的技術創新效率影響的文獻較少。

二、研究設計與樣本選擇

1.研究方法。基于DEA模型的BCC分析法主要用于評價規模收益可變條件下的企業技術創新效率,對比DEA-CCR模型,該方法在實踐應用中無“相對有效性”假設條件,應用的實踐性更強。該分析方法中,企業技術創新綜合效率(TE)=純技術效率(PTE)×規模效率(SE)。其中,技術創新綜合效率表示對企業研發資源配置能力和研發核心能力的綜合衡量與評價,反映企業技術創新的整體實力;純技術效率是企業在研發投入規模不變條件下的技術創新效率,反映企業技術創新的核心能力情況;規模效率表示實際研發投入規模與最優規模的差距,反映企業研發投入規模的變化對綜合效率的影響情況。若綜合效率為1,說明企業的研發投入產出處于最佳狀態,同時實現技術有效和規模有效;若綜合效率小于1,則表示企業的技術創新綜合效率弱有效或無效,某些研發投入要素存在冗余。若純技術效率的數值小于規模效率,則表示綜合效率的低下主要是由技術無效導致的,反之則是由規模無效導致的。本文據此邏輯,通過比較各細分行業企業在并購前、中、后期技術創新效率的變化趨勢,分析并購對企業技術創新效率的影響。因此,本文選用基于DEA方法的BCC模型計算并評價企業在并購前、中、后三階段技術創新效率。

2.指標選擇與說明。鑒于已有相關文獻指標選擇和指標統計數據的可獲得性,本文選擇研發經費等作為企業技術創新投入指標,企業專利擁有量作為技術創新產出指標。關于企業研發投入經費等轉換為資本存量的計算,本文參照戴魁早、劉友金(2016)采用的測算公式進行處理:

其中,RK表示各企業研發資本存量;E表示當期企業研發經費實際支出;δ為折舊率,按慣例設定為15%。基期的RK0由計算公式RK0=E0/(g+δ)確定,g為各企業研發實際支出的算術平均增長率。企業專利擁有量以專利的年度申請數據為準,考慮到專利成果產出的滯后性,本文對專利數做滯后一期處理,即t年計算的企業技術創新效率取專利數使用t+1年數值。

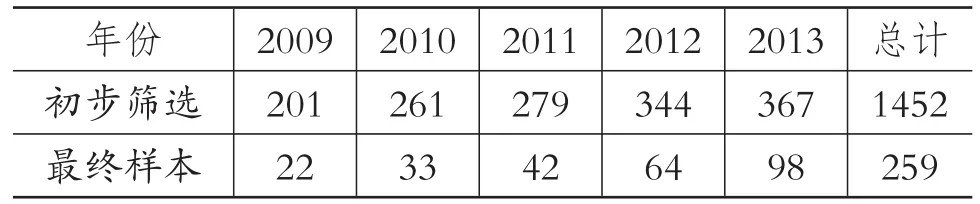

3.樣本選擇及數據來源。本文選取2009~2013年宣告并購的滬深上市的制造業企業作為初選樣本,對樣本按照以下標準進行篩選:①選擇交易地位為買方的并購企業;②選擇買方企業在并購公告中提到以整合行業資源、提升企業競爭力、獲取某種技術資源等為主要目的的并購事件;③剔除并購交易后收購方未獲得目標企業絕對控制權的樣本企業(并購后收購方股權比例不足50%的樣本);④對于同一企業在同一年份發生的多起并購,保留企業當年所完成的第一起并購,這是因為本文考察企業是否發生并購,而非并購次數對企業技術創新的影響;⑤剔除按照證監會發布的《上市公司行業分類指引》中目標企業屬于金融類的樣本;⑥剔除數據缺失樣本。由于本文需要獲得樣本企業并購前2年到并購后2年的指標數據,以及專利數據的滯后一期處理,所以實際運用樣本數據跨度為2007~2016年。經過上述篩選過程,最終從1452個樣本中獲得259個符合研究要求的樣本企業,共涉及21個細分行業。

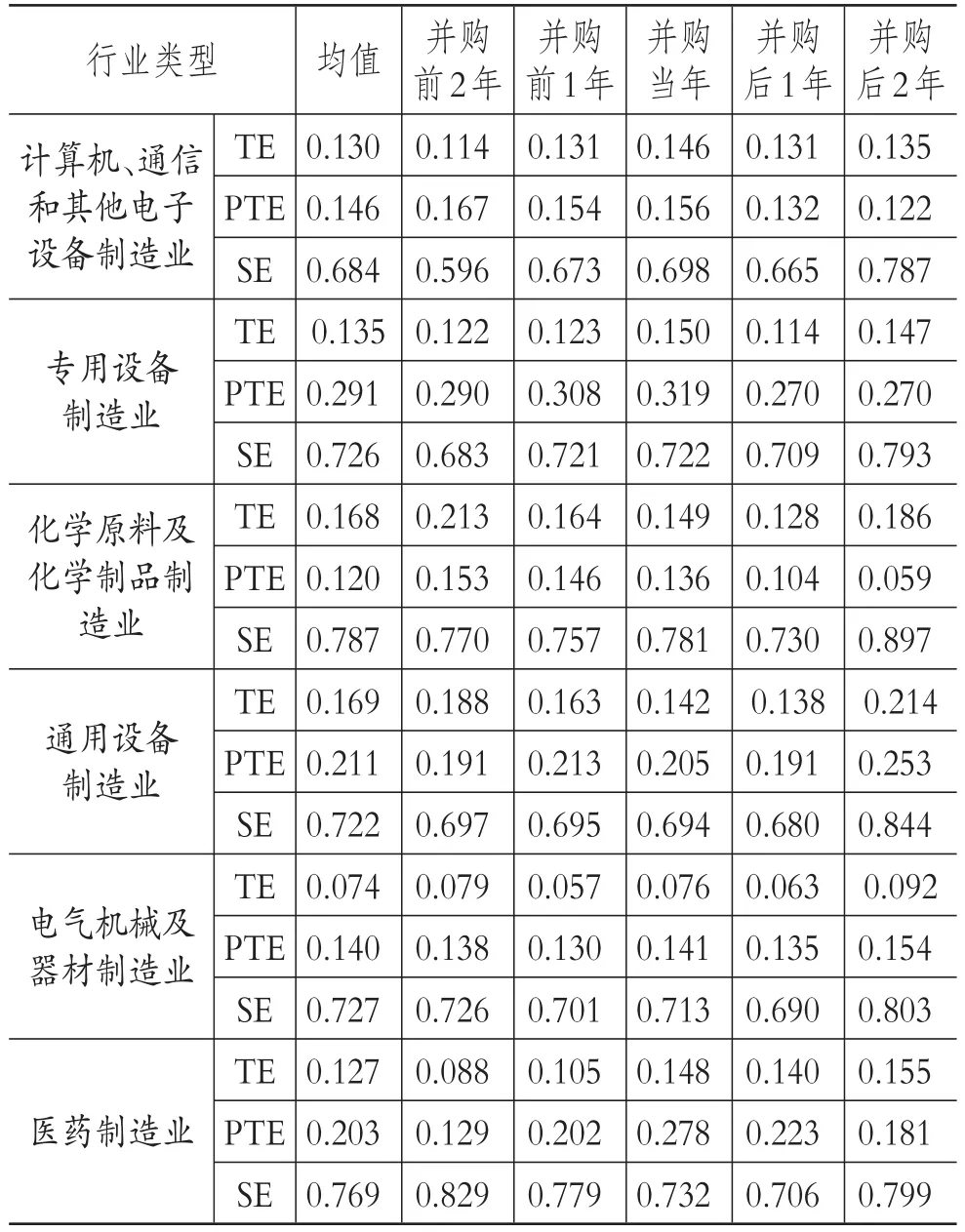

包含企業數量最多的前六個行業分別是計算機、通信和其他電子設備制造業(57家),專用設備制造業(38家),化學原料及化學制品制造業(27家),通用設備制造業(24家),電氣機械及器材制造業(21家),醫藥制造業(14家),共181家企業,占總企業數的70%,且均屬于技術密集型行業,符合國家淘汰落后產能、促進產業轉型升級的趨勢和政策要求。下文將重點分析并購與該六個行業企業的技術創新能力之間的關系。并購樣本、企業研發人員、企業研發經費來自國泰安數據庫、萬得資訊金融客戶端及上市公司各年的年報,專利申請數來自國家知識產權局官網和佰騰網。表1為樣本企業發生并購的年度分布情況。

表1 樣本企業年度分布

三、分行業的技術創新效率變動分析

本文運用數據包絡分析軟件DEAP 2.1,采用以產出為導向的DEA-BCC模型,計算我國制造業各細分行業的企業技術創新效率。通過比較企業在并購前、中、后的技術創新效率變化情況,研究并購與各行業企業技術創新效率之間的關系。

1.企業技術創新效率的變動評價。表2為六大分行業在并購前2年、并購當年和并購后2年的技術創新綜合效率(TE)、純技術效率(PTE)和規模效率(SE)的計算結果。基于表2,計算出整體的綜合效率、純技術效率和規模效率,在并購前、中、后的均值分別為 0.129、0.135、0.132,0.185、0.206、0.174 和0.719、0.723、0.759。由此可以看出,并購導致了企業純技術效率損失,但促進了企業規模效率的提升,且對純技術效率的負向作用強于對規模效率的正向促進作用。說明我國實施的各項促進產業資源整合和產業轉型升級政策,雖然實現了企業研發投入資源的優化配置,但并沒有讓企業的技術創新效率得到實質性的提升。分析原因,可總結為以下兩個方面:一是收購方通過并購實現了對互補性資源的獲取,但沒有進行充分的消化吸收,將其轉化為企業的技術創新能力,也沒有實現前沿技術知識的積累,即在并購過程中,企業的整合吸收能力較弱;二是收購方可能已具有行業前沿技術知識,目標企業不存在更優的核心技術或其他創新資源,并購只是收購方為了進一步鞏固市場份額,或響應國家政策,優化資源配置、化解產業嚴重過剩的產能。

表2 各細分行業并購前、中、后的技術創新效率及分解

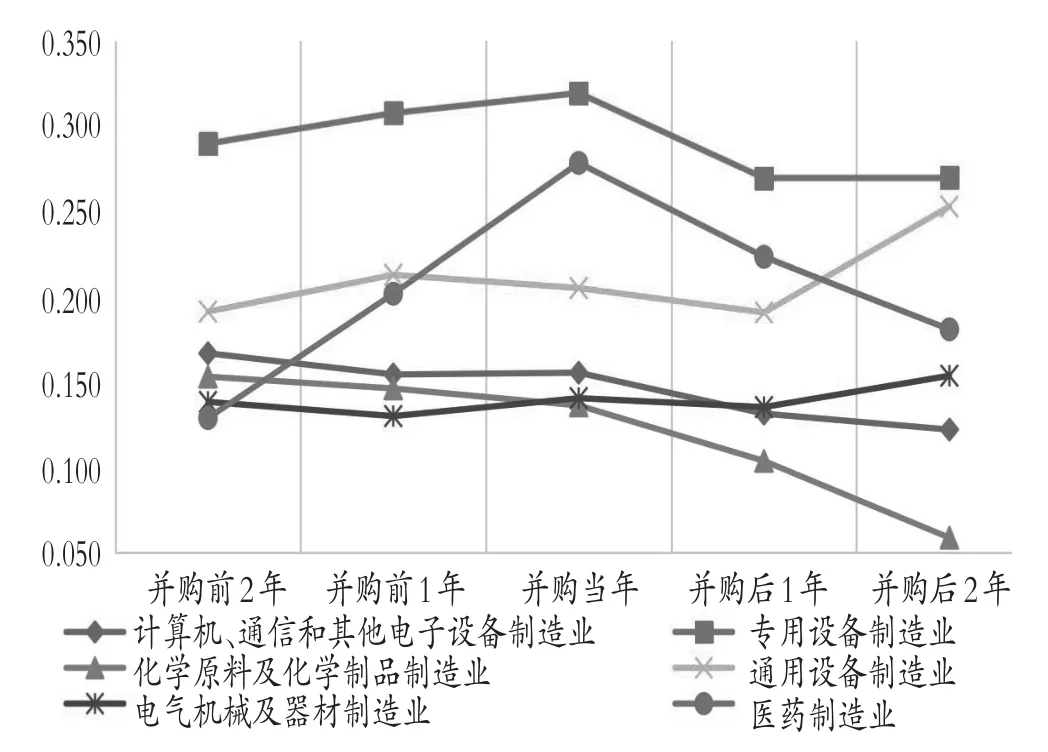

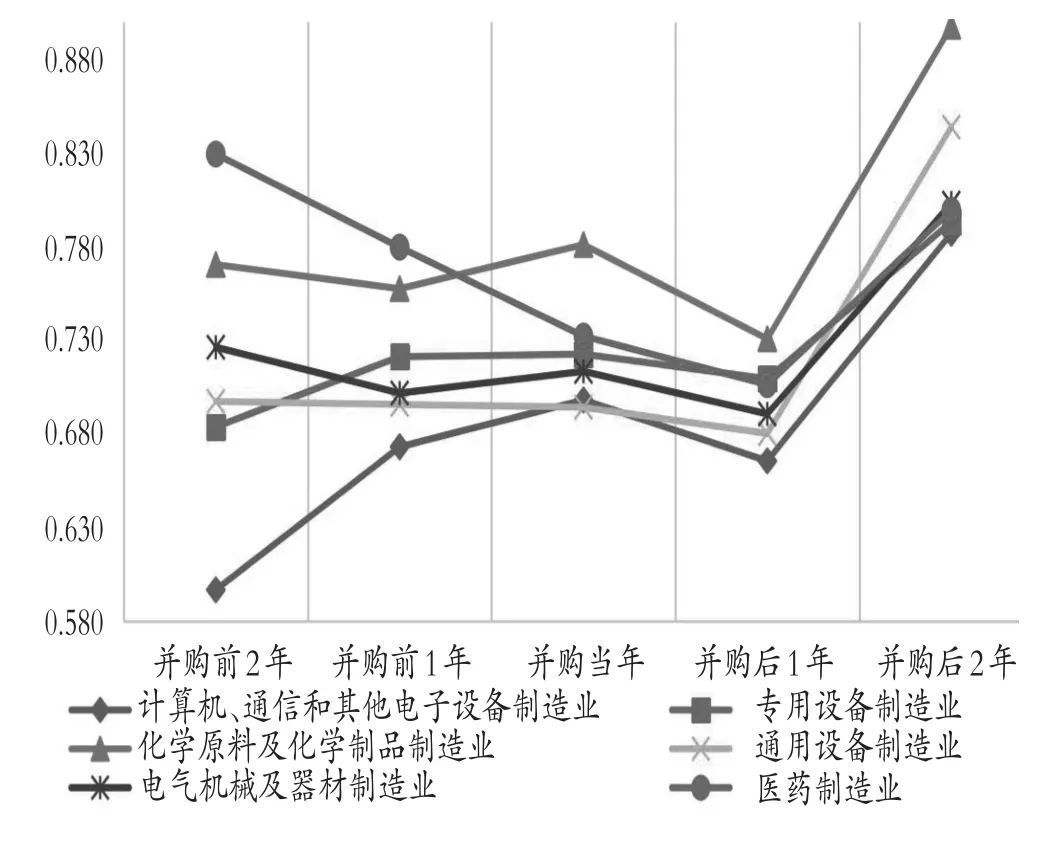

2.純技術效率(PTE)的比較分析。基于表2數據可以算出,計算機、通信和其他電子設備制造業的PTE在并購前、中、后的均值分別為0.161、0.156、0.127,專用設備制造業的PTE均值分別為0.299、0.319、0.270,化學原料及化學制品制造業的PTE均值分別為 0.150、0.136、0.082,通用設備制造業的PTE均值分別為0.202、0.205、0.222,電氣機械及器材制造業的PTE均值分別為0.134、0.141、0.145,醫藥制造業的PTE均值分別為0.165、0.278、0.202。經比較發現,專用設備制造業、通用設備制造業的PTE均值高于其他行業,說明其技術創新核心能力強于其他行業;僅有通用設備制造業、電氣機械及器材制造業企業在的PTE均值在并購前后保持上升趨勢,其他行業企業在并購后均出現下降,尤其化學原料及化學制品制造業在并購后的PTE均值下降趨勢最為明顯。為更詳細地反映企業在并購前、中、后的純技術效率值的變化情況,本文繪制了圖1。從各分行業的純技術效率值在并購前后的比較和變化趨勢可以看出:并購對通用設備制造業、電氣機械及器材制造業企業的純技術效率具有正向促進作用;對醫藥制造業和專用設備制造業企業的純技術效率具有顯著的負向作用,且會造成這兩個行業的純技術效率損失;并購對計算機、通信和其他電子設備制造業與化學原料及化學制品制造業具有負向作用。

圖1 并購前、中、后各行業的PTE變化示意圖

結合上述分析,通用設備制造業、電氣機械及器材制造業企業,在并購過程中的吸收整合能力較強,能促進目標資源轉化為收購方的技術創新能力。基于純技術效率均值的比較可知,通用設備制造業具有較強的技術創新能力和原始技術基礎,這能強化其對互補性資源的吸收整合能力,而電氣機械及器材制造業的技術創新能力較弱,對目標資源低層次地吸收整合,就能實現其并購后純技術效率的提升和原始技術知識的積累。醫藥制造業和專用設備制造業的純技術效率均較高,技術創新能力較強,而并購后出現的效率損失,究其原因與“企業技術創新效率的變動評價”中的分析一致,即企業在并購過程中的吸收整合能力較弱,或企業并購的目的側重于擴大市場份額或產業內研發資源的優化配置。計算機、通信和其他電子設備制造業與化學原料及化學制品制造業在并購前后保持持續下降趨勢,且后者在并購后的下降趨勢更明顯,表明并購不能改變這兩個行業技術創新能力的持續衰退趨勢,企業純技術效率的提升需注重自主創新能力的提高和目標資源的吸收整合。

3.規模效率(SE)的比較分析。基于表2相關數據可以算出,計算機、通信和其他電子設備制造業的SE在并購前、中、后的均值分別為0.635、0.698、0.726,專用設備制造業的SE均值分別為0.702、0.722、0.751,化學原料及化學制品制造業的SE均值分別為0.764、0.781、0.814,通用設備制造業的SE均值分別為0.696、0.694、0.762,電氣機械及器材制造業的SE均值分別為0.714、0.713、0.747,醫藥制造業的SE均值分別為0.804、0.732、0.753。醫藥制造業并購前的SE均值處于下降趨勢,但并購后第二年轉為上升;通用設備制造業和電氣機械及器材制造業的均值在并購前出現小幅下降,在并購后轉為大幅上升,且并購后的均值高于并購前。圖2詳細反映了企業在并購前、中、后規模效率的變動情況。從各分行業的規模效率值在并購前后的比較和變化趨勢可以看出:并購對該六大行業的規模效率具有正向作用,有利于規模效率的大幅提高。

圖2 并購前、中、后各行業的SE變化示意圖

結合上述分析,醫藥制造業企業通過并購獲取目標資源,能有效地提高其研發資源的配置效率,實現規模效率的大幅提升。基于上述對醫藥制造業純技術效率分析可知,該行業雖然具有較強的純技術效率,但規模效率較低,且呈現持續下降趨勢,不利于行業的可持續發展。企業的并購重組有助于其實現市場份額的擴張和行業內資源的優化配置,進一步拓展其技術創新效率的提升空間。計算機、通信和其他電子設備制造業企業雖具有較低的規模效率,但其并購的目的側重規模效率的提升,基于其純技術效率的分析可知,考察期內,該行業內的企業是以純技術效率損失換取規模效率的持續提高,側重在已有技術基礎上不斷優化研發投入配置。另外也說明,該行業企業較注重市場規模的擴張,已有的技術能力足以滿足該行業現有的市場需求,即通過市場份額的擴張給企業帶來的利潤高于通過核心技術能力提升所帶來的利潤,而這是降低企業技術創新動力的關鍵。

通用設備制造業和電氣機械及器材制造業企業能利用并購同時實現規模效率和純技術效率的提升,企業在并購過程中注重研發資源的優化配置和強化對目標資源的吸收整合。對于通用設備制造業,并購有利于該行業企業的技術創新能力在已有自主創新基礎上實現進一步的發展;對于電氣機械及器材制造業企業,并購能實現其原始知識的積累,通過消化、吸收,為自主創新奠定基礎。專用設備制造業企業在并購過程中,雖然優化了研發資源配置,提高了規模效率,但若能同時強化其吸收整合能力或持續地提高純技術效率,將更利于其技術創新能力的增強和發展空間的擴大。化學原料及化學制品制造業具有最高的規模效率,結合其純技術效率的分析發現,該行業過度注重研發資源的優化配置,忽略了技術創新核心能力的提高,與計算機、通信和其他電子設備制造業的發展情況相似,不利于其可持續發展和核心競爭力的建立。

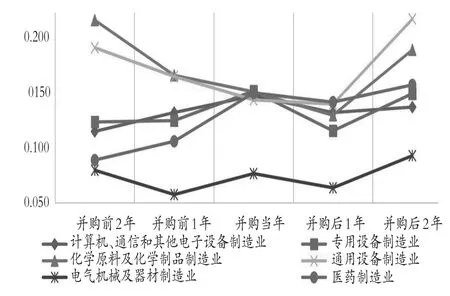

4.技術創新綜合效率(TE)比較分析。根據表2相關數據可以算出,計算機、通信和其他電子設備制造業的TE在并購前、中、后的均值分別為0.122、0.146、0.133,專用設備制造業的TE均值分別為0.123、0.150、0.131,化學原料及化學制品制造業的TE均值分別為0.188、0.149、0.157,通用設備制造業的TE均值分別為0.176、0.142、0.156,電氣機械及器材制造業的TE均值分別為0.068、0.076、0.070,醫藥制造業的TE均值分別為0.096、0.148、0.148。經比較發現,電氣機械及器材制造業的TE均值最低,說明其技術創新綜合能力弱于其他各行業;化學原料及化學制品制造業和通用設備制造業,由并購前TE均值的下降趨勢轉為并購后的上升趨勢,醫藥制造業在并購后的TE均值由并購前的上升趨勢轉為平穩狀態,其他各行業的TE均值則均由并購前的上升趨勢轉為并購后的下降趨勢。圖3反映了各行業企業在并購前、中、后技術創新綜合效率變化趨勢。

圖3 并購前、中、后各行業的TE變化示意圖

綜合上述規模效率和純技術效率的變化趨勢分析可知:并購對計算機、通信和其他電子設備制造業,以及專用設備制造業、醫藥制造業、化學原料及化學制品制造業的規模效率的正向作用,強于對其純技術效率的負向作用;并購對通用設備制造業、電氣機械及器材制造業的規模效率、純技術效率和綜合效率均具有正向促進作用。該分析驗證了前述并購對各行業純技術效率和規模效率的影響分析。

四、結論及政策建議

1.結論。第一,中國制造業企業以整合行業資源、獲取某種技術資源等為主要目的,而發生并購行為的前六大分行業分別是計算機、通信和其他電子設備制造業,專用設備制造業,化學原料及化學制品制造業,通用設備制造業,電氣機械及器材制造業,醫藥制造業,它們均屬于技術密集型行業,符合國家促進產業轉型升級和經濟高質量發展的趨勢和政策要求。第二,我國制造業企業的技術創新能力較弱,主要是由企業純技術創新效率偏低導致的。第三,并購對計算機、通信和其他電子設備制造業,以及專用設備制造業、醫藥制造業、化學原料及化學制品制造業的規模效率的正向作用,強于純技術效率的負向作用;并購對通用設備制造業、電氣機械及器材制造業的規模效率、純技術效率和綜合效率均具有正向促進作用。

換言之,通用設備制造業、電氣機械及器材制造業企業,在并購過程中,對目標資源具有較強的吸收整合能力;化學原料及化學制品制造業和計算機、通信和其他電子設備制造業過于注重對已有技術的開發,不利于其可持續發展,這主要是由市場需求層次較低導致的;醫藥制造業和專業設備制造業的規模效率較低,并購利于其優化資源配置,能更好地促進其技術創新綜合效率的提升。

2.政策建議。第一,政府層面。政府可進一步優化企業兼并重組的市場環境,增強行業內生產性資源和新知識的流動性,加速企業對行業內創新資源的優化整合,增加企業對新知識和技術創新資源的原始積累。進一步完善以企業為技術創新主體的宏觀創新環境,建立創新的稅收補貼制度和人才引進機制等,積極引導企業通過自主創新提升企業的技術創新能力。唯有自主創新能力的提升才是強化企業競爭力的核心,是縮小與行業前沿技術間的差距、促進產業轉型升級的主要方式。第二,企業層面。強化對目標企業技術創新資源的吸收整合能力,企業的吸收整合能力對并購獲取的創新資源能否轉化為企業技術創新能力具有決定性作用。在并購過程中,應重點做好企業文化和管理方式的融合工作,強化企業在并購后對新知識的識別、消化及吸收能力和對技術創新資源的充分整合能力。在獲得一定的原始技術積累后,應積極有效地利用政府的技術創新支持政策,堅持通過自主創新強化核心競爭力,最終實現對行業內前沿技術的引領。

戴魁早,劉友金.要素市場扭曲與創新效率——對中國高技術產業發展的經驗分析[J].經濟研究,2016(7).

王宛秋,馬紅君.技術并購主體特征、研發投入與并購創新績效[J].科學學研究,2016(8).

溫成玉,劉志新.技術并購對高技術上市公司創新績效的影響[J].科研管理,2011(5).

張崢,聶思.中國制造業上市公司并購創新績效研究[J].科研管理,2016(4).

Marianna Makri,Michael A.Hitt,Peter J.Lane.Complementary technologies,knowledge relatedness,and invention outcomes in high technology mergers and acquisitions[J].Strategic Management Journal,2010(6).

Gautam Ahuja,RiittaKatila.Technological acquisitionsand the innovation performance of acquiring firms:A longitudinal study[J].Strategic Management Journal,2001(22).

猜你喜歡

中學生學習報(2022年14期)2022-04-15 22:07:51

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

化工管理(2021年7期)2021-05-13 00:44:44

甘肅教育(2020年14期)2020-09-11 07:57:42

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

信息化建設(2019年2期)2019-03-27 06:23:58

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

北方音樂(2017年4期)2017-05-04 03:40:28

時代英語·高二(2015年1期)2015-03-16 00:08:11