我國制造業(yè)成本結構的優(yōu)化路徑探微

——來自乘用車制造企業(yè)的證據

2018-01-17 19:33:08博士

財會月刊 2018年1期

(博士)

一、引言

隨著我國步入經濟發(fā)展新常態(tài),優(yōu)化調整經濟結構的重要性日益突出。我國工業(yè)的盈利水平,在經歷2015年的負增長(-2.3%)之后,于2016年實現平穩(wěn)增長(8.5%),到2017年上半年又呈現爆發(fā)式增長(22%)。自2016年開始,我國工業(yè)企業(yè)的利潤增長速度超過收入的增長速度,說明我國工業(yè)企業(yè)的盈利質量正在提高,成本正在持續(xù)下降,也說明我國工業(yè)的經濟結構調整取得了初步成效。然而,我國想要繼續(xù)邁進世界工業(yè)強國行列,在持續(xù)調整經濟結構的同時,還需進一步提升制造業(yè)的核心能力,落實在具體制造企業(yè)上,經濟結構優(yōu)化調整的關鍵表現為制造企業(yè)成本的持續(xù)下降(黃群慧,2016)。

雖然2016年下半年至2017年上半年,我國制造業(yè)成本開始呈現下降趨勢,但是隨著我國人口紅利的逐步消失以及融資成本的上升,我國較先進工業(yè)化國家和地區(qū)的綜合成本優(yōu)勢仍在逐漸喪失。因此,持續(xù)降低制造企業(yè)成本仍然是我國經濟結構調整中面臨的關鍵問題之一(國家發(fā)展與改革委員會產業(yè)經濟與技術經濟研究所課題組,2016)。《中國制造2025》中指出了我國制造業(yè)未來提升競爭力的發(fā)展方向與路徑,并在核心技術研發(fā)投入上提出了具體翔實的參考指標。毋庸置疑,企業(yè)核心能力的提升靠的是持續(xù)創(chuàng)新,而持續(xù)創(chuàng)新的具體措施則體現為對研究開發(fā)項目的資金投入。增加制造業(yè)研發(fā)投入,獲得原創(chuàng)的獨占性資源,增強核心技術能力,成為我國制造業(yè)提升國際競爭力的出路。

從企業(yè)財務表現上看,增加制造業(yè)研發(fā)投入,不論是否形成無形資產,都將使制造企業(yè)未來一段時期的成本負擔加重,而不斷增長的人工成本和融資成本以及居高不下的稅收成本反過來都將制約研發(fā)經費的投入。如何在有限的資源中合理優(yōu)化安排制造成本結構,在實現制造成本降低的同時提升企業(yè)的核心能力,正是本文需要分析解決的問題。本文以乘用車制造業(yè)為例,通過深入分析乘用車制造業(yè)的內部成本結構,探索乘用車制造企業(yè)成本結構的優(yōu)化路徑。

乘用車制造產業(yè)屬于典型的制造業(yè),具有資本密集與技術密集的特征,其制造水平很大程度上代表國家制造業(yè)的綜合實力。目前,在我國大陸上市的乘用車整車制造企業(yè)共12家,綜合這12家企業(yè)來看,雖然總收入規(guī)模從2010年的5696億元擴大到2016年的12146億元,但是其盈利水平卻在逐年下降,扣除非經營性損益的收入利潤率從2010年的13.82%下降至2016年-9.42%,其中微利及虧損企業(yè)多達6家。從制造成本角度來看,隨著我國制造業(yè)低人工成本的優(yōu)勢逐步消失,材料、能源、融資以及稅收成本高居不下,我國乘用車制造業(yè)的成本優(yōu)勢正在弱化,制造成本的上升不斷擠壓其利潤空間,導致其國際競爭力下降。同時,從技術創(chuàng)新角度來看,我國乘用車制造業(yè)作為技術后發(fā)者,在不斷逼近前沿技術的同時,技術學習難度也在逐漸增加,加之其在技術研發(fā)方面的投入不足,使得其自主創(chuàng)新能力尚未形成規(guī)模,核心組配件國產化程度偏低,導致成本水平居高不下。因此,我國乘用車制造業(yè)面臨制造成本上升與研發(fā)投入不足的問題。

隨著“第三次工業(yè)革命”的到來,信息技術、無人駕駛技術、電動化等先進科技與汽車制造產業(yè)融合程度將提高,傳統汽車制造行業(yè)將面臨嚴重沖擊,未來乘用車制造業(yè)的競爭將更加激烈。我國乘用車制造企業(yè)基本屬于傳統汽車制造業(yè)的范疇,面對隨時可能發(fā)生的汽車工業(yè)革命,其核心能力急需提高,然而較高的制造成本制約了研發(fā)經費的投入,研發(fā)投入又增加了企業(yè)的成本負擔,因此優(yōu)化制造成本結構的重要性日漸突出。

二、我國乘用車制造企業(yè)的成本結構分析

近年來,我國制造產業(yè)人工成本快速上漲,與發(fā)達國家的差距正在逐漸縮小并超過了大部分東南亞國家;能源、土地成本雖然低于日本、韓國等資源緊缺型國家,但仍遠高于美國和部分東南亞國家;稅費成本雖然總體低于經濟合作與發(fā)展組織(OECD)成員國家,但高于美國、日本、韓國、巴西、印度等主要工業(yè)國家;融資成本保持在較高的水平,高于美國、日本、英國等主要發(fā)達國家(國家發(fā)展與改革委員會產業(yè)經濟與技術經濟研究所課題組,2016)。為增強制造企業(yè)的競爭力,助推制造業(yè)轉型升級,落實供給側結構性改革,應首先考慮采取有針對性、系統性的措施,有效降低制造業(yè)成本,為制造企業(yè)松綁(黃群慧,2016)。下文以乘用車制造企業(yè)為例,對其展開成本結構分析,嘗試探尋該行業(yè)制造成本上升的主要因素,發(fā)現制造成本結構中存在的主要問題。

(一)我國乘用車企業(yè)效益分析

乘用車是指9座以下的載客汽車,其生產制造過程需融合先進的科技、精確的工業(yè)鏈管理、精細的工藝流程。不論是《中國制造2025》行動綱領還是“德國工業(yè)4.0”都將乘用車制造業(yè)的發(fā)展放在最重要的位置。我國乘用車制造業(yè)起步較晚,作為行業(yè)的后發(fā)者,21世紀初通過引入發(fā)達汽車制造工業(yè)組建合資公司以及收購發(fā)達國家相關科技研發(fā)機構等措施,學習其先進的科技、工藝和管理水平。由于技術溢出效應,我國乘用車制造水平提高較快。截至2016年,我國生產自主品牌的乘用車制造廠商共21家,其中上市公司12家,自主品牌32個。然而,隨著我國經濟進入新常態(tài),經濟增速放緩,制造成本開始上升;同時,我國乘用車制造企業(yè)向發(fā)達國家學習的難度加大,而我國自主技術創(chuàng)新能力還未成熟,企業(yè)效益出現嚴重下滑,如圖1所示。

圖1 乘用車制造企業(yè)收入利潤率

由圖1可以看出,我國12家乘用車制造業(yè)上市公司的收益于2010年后呈現下滑的趨勢,扣除非經常損益收入利潤率于2013年首次跌至負值,且呈下行趨勢。2016的收入利潤率較2015年有所提高,但扣除非經常損益收入利潤率跌至-9.42%的新低。這說明2016年我國乘用車制造業(yè)的整體盈利水平出現虛增,而且企業(yè)的制造成本上升,并已對企業(yè)的發(fā)展形成制約。

(二)我國乘用車制造企業(yè)成本結構分析

為進一步探尋成本上升的影響因素,進一步按成本的功能對乘用車制造企業(yè)成本結構進行細分,結合乘用車制造業(yè)的實際特性,將其成本細分為人工成本、稅費成本、融資成本、材料成本、研發(fā)投入和廣告成本六類進行分析,并從上述12家乘用車上市公司2010~2016年年報中取數。取數規(guī)則設定如下:

1.人工成本(LAB)。包括生產成本、管理費用以及銷售費用中的人員工資和福利費用,由于各上市公司損益表及相關成本的報表附注對該類成本信息統計不全,本文依據企業(yè)現金流量表中“支付給職工以及為職工支付的現金”項目金額取數。

2.稅費成本(TAX)。為了綜合體現稅費成本,不僅需要統計包括所得稅、消費稅、印花稅等損益類稅款,還需統計不影響企業(yè)損益的增值稅,因此本文依據企業(yè)現金流量表中“支付的各項稅費”項目金額取數。

3.融資成本(FIN)。為了綜合體現企業(yè)使用債權資金和股權資金的成本負擔,本文統一以企業(yè)現金流量表中“支付利息、手續(xù)費及傭金的現金”和“分配股利、利潤或償付利息支出的現金”項目的合計數表示融資成本。

4.廣告成本(ADV)。該成本取自銷售費用中的廣告和宣傳費用。

5.研發(fā)投入(RD)。按財務報表編制規(guī)則,影響當期損益的研發(fā)投入包括研究階段的支出和開發(fā)階段支出中未能資本化的部分。由于資本化的研發(fā)投入在未來的一段時間內將隨著無形資產的攤銷而歸入企業(yè)成本費用,進而影響企業(yè)盈利水平,因此為整體考察企業(yè)研發(fā)投入力度,本文統計的研發(fā)投入包括費用化和資本化的研發(fā)投入。

6.材料成本(MAT)。包括原材料支出、半成品采購以及燃料動力等費用。這是乘用車制造企業(yè)支出占比最大的成本項目,對成本變動起到決定性作用,本文以企業(yè)財務報表中主營業(yè)務成本扣減生產人工成本和折舊攤銷后的金額取數。

12家乘用車上市公司2010~2016年各項成本占收入的比重如表1所示。

表1 乘用車制造企業(yè)各項成本占收入的比重

從表1可以看出:①以收入為權重的乘用車制造企業(yè)人工成本逐年攀升,說明我國制造業(yè)人口紅利逐漸消失,不利于乘用車整車的制造生產。②2010~2015年的稅費成本逐年下降,說明在稅收政策上我國對汽車制造業(yè)已進行重點扶持,例如將汽車制造業(yè)納入高新技術企業(yè)而享受稅收優(yōu)惠等。2016年稅費成本的上升與汽車消費稅的調整有關,隨著“營改增”稅收政策的全面實施,乘用車制造企業(yè)的稅負將開始下降。③融資成本整體呈現不斷上升的趨勢,主要是債務利息率的不斷攀升,給企業(yè)融資帶來了一定的壓力。④廣告成本整體上呈現不斷下降的趨勢,說明乘用車制造企業(yè)對該類銷售費用進行了有效壓縮。⑤研發(fā)投入整體上呈現穩(wěn)中有升的趨勢,隨著“互聯網+”、新能源、自動化等創(chuàng)新概念與乘用車制造行業(yè)的不斷融合,“電動化、網聯化、智能化、共享化”將成為未來乘用車制造業(yè)的發(fā)展目標,這需要乘用車制造企業(yè)不斷加大研發(fā)投入。⑥占比最大的材料成本整體呈現上升的趨勢,主要是鋼材等原材料價格及發(fā)動機等零部件價格的上漲,擠壓了乘用車制造企業(yè)的利潤空間。

(三)成本結構中各項成本貢獻程度分析

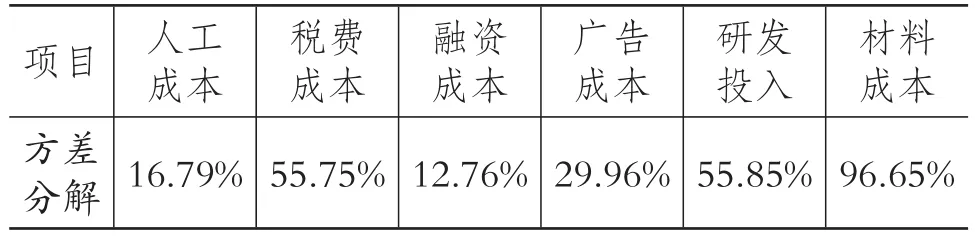

本文進一步探尋各項成本對總成本變動的貢獻程度。將12家乘用車上市公司總成本增長對數的均值標準化數值與六類成本增長對數的均值標準化數值進行方差分解,結果如表2所示:

表2 乘用車制造企業(yè)各項成本變動貢獻程度

根據表2,按各項成本增長對總成本增長的影響程度順序來看,材料成本變動對總成本變動的貢獻程度最大,影響程度達96.55%,因此控制材料成本應作為乘用車制造企業(yè)關注的重點;其次是研發(fā)投入,影響程度達55.85%,雖然該項成本對總成本變動貢獻較大,但由于該項成本會影響企業(yè)創(chuàng)新能力,是企業(yè)持續(xù)發(fā)展的動力,應予以支持;稅費成本的影響程度與研發(fā)投入相當,因此加大乘用車制造企業(yè)的稅收優(yōu)惠將有利于該類企業(yè)的松綁;廣告成本的影響程度達29.96%,這說明乘用車企業(yè)可通過提升自身銷售管理能力,降低該類成本對利潤空間的擠壓;人工成本和融資成本的影響程度分別為16.79%和12.76%,這說明近年來人工成本和融資成本的上升對乘用車企業(yè)營業(yè)總成本上升的貢獻相對有限,人口紅利的消失及債務利息的提高并未顯著影響總成本的增長。

(四)中外乘用車制造成本對比分析

為進一步探尋我國乘用車制造業(yè)成本存在的問題,本文按上述取數口徑搜集了美國、日本和德國三個現代工業(yè)強國中最具有代表性的乘用車制造企業(yè)——福特汽車(Ford Motor)、豐田汽車(Toyota Motor)和大眾汽車(Volkswagen Motor)的相關成本數據,并與我國企業(yè)進行對比分析,結果如表3所示:

表3 福特、豐田、大眾汽車以及國產乘用車各項成本占收入的比重

1.人工成本方面。我國乘用車制造企業(yè)的人工成本相對較低,還有一定的上升空間。福特和大眾汽車的主要生產基地位于歐美地區(qū),普遍人工成本較高且處于上升趨勢,豐田汽車的生產基地正在向泰國、印度尼西亞等國家轉移,人工成本正在下降,若我國人工成本持續(xù)上升,將與豐田汽車的人工成本接近。

2.稅費成本方面。我國乘用車制造企業(yè)的稅負相對較重,平均高于三大汽車集團2~3個百分點,說明我國政府在對乘用車制造企業(yè)的稅收優(yōu)惠上還有較大的提升空間。

3.融資成本方面。我國乘用車制造企業(yè)的融資成本相對國外三大汽車企業(yè)略高,但進一步分析可以看出,我國融資成本的構成主要是貸款利息支出,而作為權益資本成本的股利支出發(fā)生較少;三大汽車企業(yè)的融資成本中股利支出占絕大部分,貸款利息支出較少,說明我國債權資金使用成本相對較高,有進一步下降的空間。

4.廣告成本方面。我國制造企業(yè)與三大汽車企業(yè)該項成本的支出基本持平。

5.研發(fā)投入方面。雖然我國乘用車制造企業(yè)的研發(fā)投入近年來不斷攀升,但仍落后于三大汽車企業(yè)2~5個百分點,特別是大眾受“德國工業(yè)4.0”的影響,其在2013年后加大了研發(fā)投入的力度。可見,我國乘用車制造企業(yè)的研發(fā)投入力度還相對較弱,要擺脫模仿,實現自主創(chuàng)新,縮小與三大汽車企業(yè)的差距,在研發(fā)投入上還有大幅提升的空間。

6.材料成本方面。我國乘用車制造企業(yè)的原材料和組配件成本較高,而三大汽車企業(yè)都有自主生產其核心組配件的能力,其材料成本較低,因此我國乘用車制造企業(yè)應加快培育核心組配件的自主生產能力,盡快擺脫核心組配件的進口依賴,進而有效降低該項成本。

綜合以上分析可以看出,我國乘用車制造業(yè)成本結構存在以下問題:一是稅費成本偏高。我國乘用車制造業(yè)稅費成本對總成本的貢獻相對較高,也明顯高于發(fā)達工業(yè)國家的同行水平,這將制約其他成本的開支,制造成本結構中稅費成本亟待降低。二是研發(fā)投入偏低。這將制約我國乘用車制造業(yè)獨占性資源的形成,進而影響原創(chuàng)性核心技術能力的提高。三是材料成本偏高。材料成本對總成本提升的貢獻程度最高,其占總成本的比重也最大,因此,該項成本的降低對整體成本的下降起到決定性作用。然而,由于核心組配件缺乏自主生產能力,我國乘用車制造業(yè)的材料成本高于發(fā)達工業(yè)國家的同行水平。

另外,針對我國乘用車制造業(yè)的人工成本與融資成本,雖然其處于逐年增長的態(tài)勢,但該兩項成本對總成本增長的貢獻有限,況且相對于發(fā)達工業(yè)國家,此兩項成本還處于可接受的范圍之內。因此,我國人口紅利的喪失與融資成本的增長對制造業(yè)成本結構而言,并不是主要的惡化影響因素。

三、研發(fā)投入與制造成本的實證分析

針對我國乘用車制造業(yè)成本結構所存在的問題,圍繞降低制造成本和提升核心能力的目標,成本結構優(yōu)化的解決方案可體現為降低材料成本和稅費成本,提升研發(fā)投入的比重,適度控制人工成本和融資成本的增長。其中,稅費成本的降低需依靠各級政府增加對該產業(yè)的扶持力度,企業(yè)自身能采取的措施較為有限;對于乘用車制造企業(yè)而言,人工成本和融資成本的控制可采用更高效的人力資源管理和資金管理手段予以實現。然而,對于決定乘用車制造業(yè)總成本的材料成本,其較發(fā)達工業(yè)企業(yè)偏高的主要原因很可能是由于核心技術能力的缺失,導致核心組配件自主生產能力的缺失,以至于我國乘用車制造業(yè)的核心組配件需要依賴進口,進而導致材料成本居高不下。若該原因成立,提升我國乘用車制造成本結構中的研發(fā)投入比重,既可以實現核心技術水平的提升,也可以形成獨占性資源,進而降低材料成本,促進我國乘用車制造業(yè)的健康發(fā)展。因此,本文將構建實證分析模型,探尋乘用車制造業(yè)研發(fā)投入與制造成本之間的關系。

(一)實證數據

首先,沿用以上2010~2016年12家我國乘用車制造業(yè)上市公司和福特、豐田、大眾3家世界領先水平的乘用車制造企業(yè)的六項成本數據,并以其各自企業(yè)的營業(yè)收入為權重,以消除企業(yè)間規(guī)模因素的影響。其次,將以收入為權重的成本數據按lnxtlnxt-1進行處理,以表示成本的變動趨勢。最后,利用處理后的上述15家企業(yè)的數據構建面板數據。

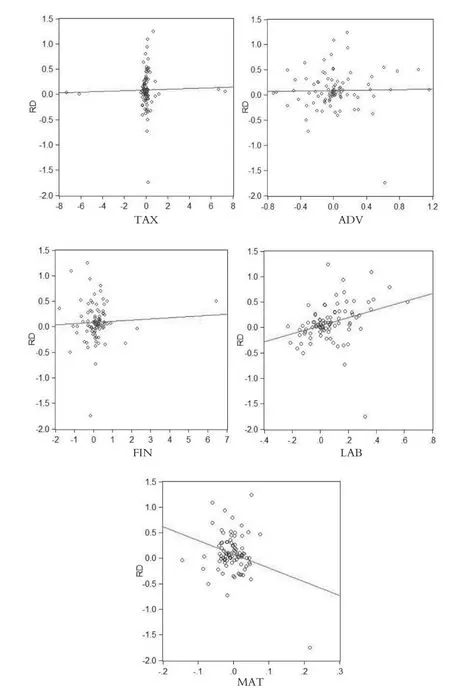

根據以上假設,分析乘用車制造成本結構中研發(fā)投入與其他五項成本的相關性,并利用散點圖進行表示,結果如圖2所示:

圖2 研發(fā)投入與其他五項成本的散點關系

從圖2可以看出,研發(fā)投入(RD)與稅費成本(TAX)、廣告成本(ADV)和融資成本(FIN)的相關性不大,而與人工成本(LAB)和材料成本(MAT)的相關程度較強,其中研發(fā)投入與人工成本正相關,與材料成本負相關。根據散點圖體現出的相關性,為進一步證實研發(fā)投入對人工成本,尤其是對材料成本的影響,下文將構建實證分析模型進行回歸分析。

(二)實證分析

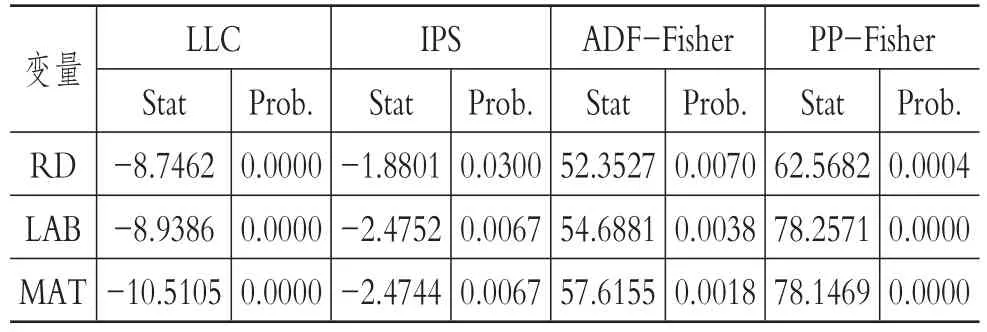

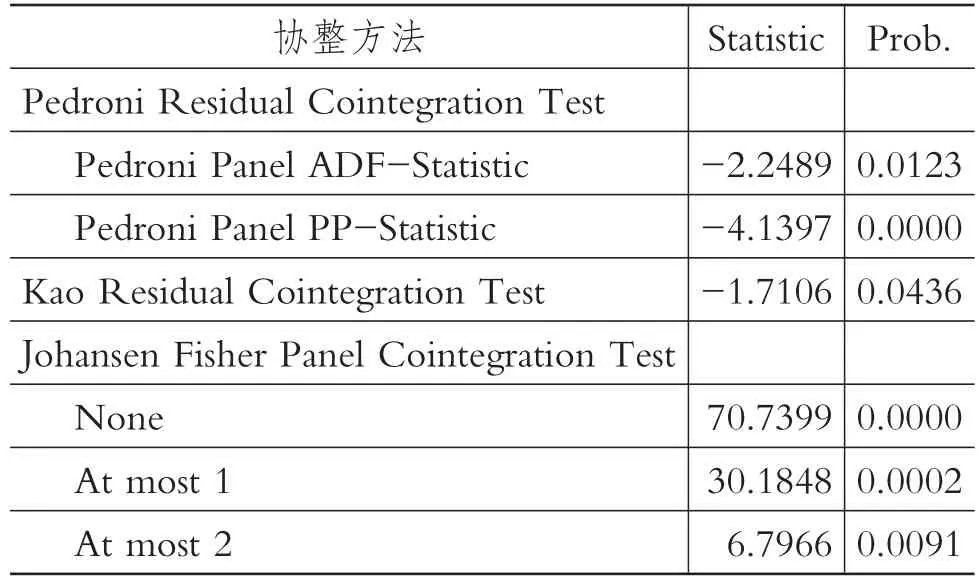

1.數據穩(wěn)定性檢驗與協整檢驗。本文采用LLC、IPS、ADF-Fisher和PP-Fisher方法,檢驗研發(fā)投入(RD)與人工成本(LAB)、材料成本(MAT)數據的穩(wěn)定性,其結果如表4所示:

表4 變量單位根檢驗結果

對比以上四種方法檢驗變量的單位根發(fā)現,變量平穩(wěn)性較強,進一步采用Pedroni、Kao和Johansen方法對面板協整進行檢驗,結果如表5所示:

表5 變量協整檢驗結果

表5顯示,所選取的變量存在面板協整關系。

2.實證模型的構建與回歸分析。根據以上描述,構建以下實證分析模型,以反映研發(fā)投入(RDit)對人工成本(LABit)和材料成本(MATit)的影響:

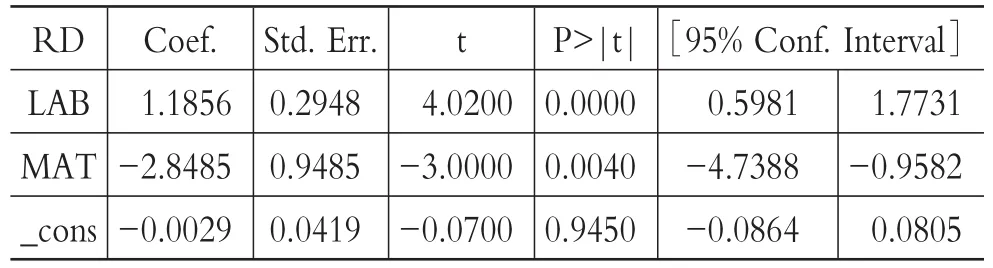

其中,μi表示個體企業(yè)效應,vt表示時間效應,εit為隨機項。由于所構建的面板數據為短面板數據,根據豪斯曼檢驗結果,宜采用固定效應實證回歸方法,結果如表6所示。

表6 采用短面板固定效應的估計結果

由表6可以看出,乘用車制造業(yè)的研發(fā)投入會顯著影響人工成本,其可理解為,隨著制造企業(yè)越來越重視研發(fā)投入,高素質員工的比重得到提升,因而薪酬費用也在上漲,但從上述分析可知,人工成本的上漲對乘用車整體制造成本的貢獻有限。乘用車制造業(yè)的研發(fā)投入也將顯著影響材料成本,其可理解為:隨著研發(fā)投入的增加,制造企業(yè)原創(chuàng)性創(chuàng)新成果不斷增加,形成獨占性資源,幫助企業(yè)提升制造核心技術水平,進而掌握乘用車核心組配件的自主生產能力,降低對進口的依賴,最終實現材料成本的降低,該結論與本節(jié)最初所提出的假設吻合。因此,在乘用車制造成本結構中,提升研發(fā)投入的比重,不僅可以提升企業(yè)制造核心能力,還能有效實現制造成本的降低,促進制造業(yè)良性發(fā)展。

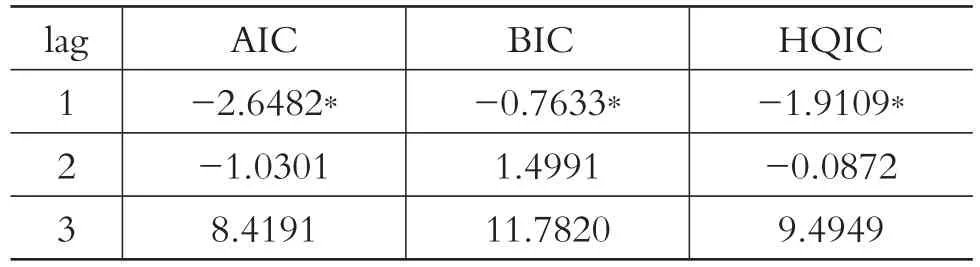

3.脈沖響應分析。為進一步分析我國乘用車制造業(yè)研發(fā)投入對人工成本和材料成本的沖擊反應,本文利用面板向量自回歸(PVAR)進行實證分析。用連玉君和彭方平(2010)的PVAR方法對相應的變量數據進行最優(yōu)滯后階數的測試,結果如表7所示:

表7 PVAR最優(yōu)滯后階數測試結果

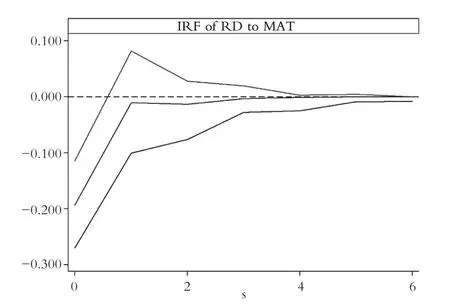

由表7可知,AIC、BIC和HQIC的檢測標準下PVAR模型最優(yōu)滯后階數為1階,Hansen檢驗方法測試模型為恰好識別,因此采用PVAR方法進行估計,并向前6期,使用蒙特卡洛模擬1000次可得脈沖響應結果如圖3、圖4所示。

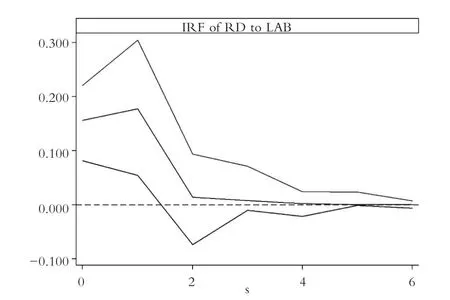

從脈沖響應的結果可以看出,脈沖響應在5%誤差下的結果為顯著。其中,研發(fā)投入后在0~2期能有效降低材料成本,在0~2期也會提高人工成本,但人工成本對總成本的影響并不大,而對總成本影響最大的材料成本在研發(fā)投入比重增加后,能得到有效降低。因此,制造成本結構中研發(fā)投入比重的提高,能有效降低整體制造成本,實現乘用車制造企業(yè)成本結構的優(yōu)化,進而促進制造核心能力的提高和制造成本的有效降低。

圖3 研發(fā)投入對材料成本的PVAR脈沖響應

圖4 研發(fā)投入對人工成本的PVAR脈沖響應

四、總結與政策建議

通過對我國12家乘用車制造業(yè)上市公司2010~2016年的成本分析可以看出,我國乘用車制造業(yè)的成本逐年上升,嚴重擠壓了盈利空間,制約了產業(yè)轉型升級和競爭力的培育,具體表現為:人工成本、融資成本、材料成本和研發(fā)投入逐年提高,稅費成本仍居高不下,廣告成本得到有效控制。通過成本增長率進行方差分解可以看出,材料成本、研發(fā)投入和稅費成本對總成本上升的貢獻程度較高,而人工成本和融資成本對總成本的影響較弱。本文將12家我國乘用車制造業(yè)上市公司與代表現代乘用車制造先進水平的福特、豐田和大眾三家企業(yè)進行對比發(fā)現:我國乘用車制造業(yè)承擔的稅費成本偏高,需要國家及地方政府進行松綁;研發(fā)投入不足,致使原始創(chuàng)新能力不足,影響核心組配件的自主生產能力,進而導致材料成本居高不下。進一步構建面板實證數據發(fā)現,乘用車制造業(yè)成本結構中研發(fā)投入與材料成本負相關,并通過面板回歸和脈沖響應證實了提高研發(fā)投入可以有效降低材料成本,進而反過來松綁成本結構中的研發(fā)投入額度,促進成本結構的良性循環(huán)優(yōu)化,最終不僅能實現制造核心能力的提升,也能實現制造成本的整體下降。

綜合以上分析,我國乘用車制造業(yè)的成本結構優(yōu)化路徑體現為:進一步降低稅費成本,減輕乘用車制造企業(yè)成本負擔;提升致力于提高企業(yè)原始創(chuàng)新能力的研發(fā)投入的比重,努力實現核心組配件的自主生產,降低材料成本,帶動整體制造成本下降,實現成本結構優(yōu)化。基于此,本文對現階段我國乘用車制造業(yè)提出如下政策建議:

1.政府層面。首先進一步加大對乘用車制造企業(yè)的稅收優(yōu)惠力度,特別是對屬于高新技術的核心組配件的生產企業(yè)予以減免稅優(yōu)惠,實現對乘用車制造企業(yè)的松綁。其次,為制造企業(yè)營造寬松的融資環(huán)境,一方面為制造企業(yè)提供優(yōu)惠的銀行貸款利率,另一方面幫助制造企業(yè)拓寬融資渠道,鼓勵汽車金融業(yè)務的發(fā)展,降低企業(yè)的資金成本負擔。再次,鼓勵科研機構與制造企業(yè)展開合作,促進科研成果產業(yè)化的推進,充分利用科研機構原創(chuàng)研發(fā)能力的優(yōu)勢,提高制造業(yè)的核心技術。最后,堅持制造業(yè)核心組配件國產化政策,核心組配件國產化不僅能為我國汽車戰(zhàn)略產業(yè)打下基礎,也能倒逼我國乘用車制造企業(yè)擺脫進口依賴,降低材料成本。

2.企業(yè)層面。需繼續(xù)深化成本管理,有效控制廣告成本、物流成本等銷售費用;提高資金管理水平,盤活沉淀資金,降低融資成本,以應對不斷增長的融資需求;從戰(zhàn)略規(guī)劃上提高研發(fā)投入的比重。對比世界領先水平的汽車企業(yè),我國乘用車制造企業(yè)的研發(fā)投入力度較弱。隨著信息技術和新能源在汽車制造行業(yè)的高度融合,傳統的汽車制造工藝正在被顛覆,我國乘用車制造企業(yè)由于產量較低,轉型速度相對較快,更應加大研發(fā)投入力度,充分利用汽車制造革命的契機進行創(chuàng)新發(fā)展。努力提高汽車核心組配件自主化生產水平,降低對國外核心組配件的依賴性。目前我國乘用車整車制造企業(yè)的材料成本居高不下,這很大程度上與核心組配件自主生產化水平低下有關。因此,制造企業(yè)一方面需繼續(xù)加大核心組配件的研發(fā)投入力度,提高自主生產能力;另一方面需積極尋求海外合作研發(fā)機構,通過兼并收購的方式,加快我國乘用車制造企業(yè)核心組配件生產技術的學習進程。

黃群慧.論中國工業(yè)的供給側結構性改革[J].中國工業(yè)經濟,2016(9).

黃群慧.中國的工業(yè)大國國情與工業(yè)強國戰(zhàn)略[J].中國工業(yè)經濟,2012(3).

Kwon C.W.,Chun B.G..Local content requirement under vertical technology diffusion[J].Review of Development Economics,2009(1).

Ram,Mudambi.Offshoring:Economic geography and multinational firm[J].Journal of International Business Studies,2007(1).

黃群慧,賀俊.中國制造業(yè)的核心能力、功能定位與發(fā)展戰(zhàn)略——兼評《中國制造2025》[J].中國工業(yè)經濟,2015(6).

Aghion P.,Cai J.,Dewatripont M.,et al.Industrialpolicyand competition[J].American Economic Journal:Macroeconomics,2015(4).

VergantiR..Design,meanings,and radical innovation:A metamodel and a research agenda[J].Journal of Product Innovation Management,2008(5).

國家發(fā)展和改革委員會產業(yè)經濟與技術經濟研究所課題組.降低我國制造業(yè)成本的關鍵點和難點研究[J].經濟縱橫,2016(4).

吳延兵.R&D與生產率——基于中國制造業(yè)的實證研究[J].經濟研究,2006(11).

蔡瑞林,陳萬明,陳圻.低成本創(chuàng)新驅動制造業(yè)高端化的路徑研究[J].科學學研究,2014(3).

王文濤,付劍峰,朱義.企業(yè)創(chuàng)新、價值鏈擴張與制造業(yè)盈利能力——以中國醫(yī)藥制造企業(yè)為例[J].中國工業(yè)經濟,2012(4).

章立東.“中國制造2025”背景下制造業(yè)轉型升級的路徑研究[J].江西社會科學,2016(4).

楊繼軍,范從來.“中國制造”對全球經濟“大穩(wěn)健”的影響——基于價值鏈的實證檢驗[J].中國社會科學,2015(10).

顧亞莉.精益六西格瑪管理的企業(yè)成本優(yōu)化建議[J].財會月刊,2017(22).

連玉君,蘇治.上市公司現金持有:靜態(tài)權衡還是動態(tài)權衡[J].世界經濟,2008(10).

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02