農戶借貸選擇的實證研究

——基于全國22個省份的調研數據

2018-01-09 02:26:54姚玉洋

山東農業大學學報(社會科學版) 2017年4期

關鍵詞:農村

□姚玉洋

農戶借貸選擇的實證研究

——基于全國22個省份的調研數據

□姚玉洋

本文基于全國各省市2440名農戶的調查數據,運用二元logistic模型的方法,分別從三個方面來研究農戶借貸選擇的影響因素,即個人特征、家庭稟賦和農業經營。研究結果表明:第一,年齡、婚姻、健康狀況和社會身份對農戶借貸選擇有顯著影響;第二,家庭成員數、外出打工狀況、是否在城鎮買房、耕地面積、相對收入狀況和家庭凝聚力對農戶借貸選擇有顯著影響;第三,經濟作物、自吃自用、糧食補貼金額、農戶兼業、參加專業合作社數量和農機服務對農戶借貸選擇有顯著影響;因此,要求進一步規范和引導農戶借貸行為,激發農村金融市場的活力和開拓農村多元化借貸渠道,繼而推動社會主義新農村的經濟建設和發展。

家庭稟賦;正規金融機構;二元logistic模型;農戶借貸選擇

一、引言

2017年中央一號文件提出,要求加快農村金融創新。農村金融,是我國農村經濟發展的核心。目前,我國農村金融市場逐漸形成政策性、商業性和合作性金融“三足鼎立”的格局。借貸選擇,代表著金融市場中資金的流動方向和渠道,是金融市場的基本問題。其中,既存在通過銀行、農村信用社和郵政儲蓄等正規金融機構的借貸,也存在從親戚朋友、同村居民和民間機構等途徑獲取資金。但是,顯然通過不同的借貸渠道所獲取的資金數量、難易程度和利率水平等是有差異的。一般認為,農戶從親朋好友處獲得借款具有顯著的個人和家庭特征,因此不僅有必要就個人特征對農戶借貸選擇的影響進行分析,還需要就家庭稟賦和農業經營狀況展開進一步討論。我們有理由相信,本研究不僅有助于深化農戶借貸行為,也同樣有助于拓寬農村多元化借貸渠道,尤其是農村金融創新的應用范圍。

二、文獻綜述

我國農村目前金融抑制現象普遍。麥金農(1973)認為,發展中國家由于經濟不成熟,政府對民間借貸限制以及對金融市場的高度監管,規定利率上限和實行資本配給,都可能會引發金融抑制[1-2]。一方面,金融抑制致使窮人面對更高的貸款利率和更低的存款利率,造成金融市場“機會不平等”,甚至陷入貧困陷阱[3]。另一方面,我國農村二元金融結構產生內部構成風險和外部沖擊風險。正規金融機構對需求具有金融排斥性,制約供求平衡,造成信貸資源配置失衡;新型農村金融機構降低服務門檻,定位于數量配給和交易成本配給型農戶,進而導致價格配給和風險配給型農戶轉向民間借貸滿足替代需求[4-6]。所以,政府因地制宜對農村金融主體引導規范,努力構建政策金融為先導、商業和合作金融為主力和其他形式為補充的多層次、互補性農村金融體系。

(一)個人特征

個人特征,是構成單個獨立個體的各種集合,涵蓋年齡、性別、婚姻、健康狀況、學歷水平和社會地位等自然屬性和社會經濟屬性。它是區別于其他個體的最主要方式,也是個體決策的參考指標。研究表明,農戶個人特征是影響農戶借貸需求的關鍵因素;微觀研究顯示,年齡和文化程度對農戶借貸選擇均有正向影響[7-8]。此外,個人特征影響還表現在社會網絡聯結。強關系加速我國農村社會資金流動,但由于具有同質性,資金配對低效;反之,弱關系具有異質性,致使資金流動性較差但配對率相對較高[9]。所以,個人特征,以其社會網絡的關系強弱,影響個人與個人、個人與民間組織的借貸活動。

(二)家庭稟賦理論

家庭稟賦,指所有家庭成員或家庭整體擁有的天然的以及后天獲得的資源和能力,包括家庭人力資本、自然資本、社會資本和經濟資本。家庭稟賦是個人特征的拓展,屬于家庭成員的共享資本[10-11]。相關研究顯示:人力資本越豐富,非正規金融偏好越強;社會資本越豐富,正規金融機構“人脈”越穩定;經濟資本越優厚,正規金融償付能力和授信級別越高[12]。相關學者測算認為,家庭毛收入越高,經營性資產越豐富以及參加專業合作社,越傾向于正規金融機構融資[13]。

(三)農業經營狀況

農業經營,是以科學技術為支撐、市場為導向的集約化、專業化的現代農業生產模式。一般而言,現代農業經營的發展離不開資金的扶持與帶動。有關問卷顯示,借貸資金規模投向較大的有家庭消費項目和農業產業化項目,農業新品種新技術廣泛推廣能夠拉動生產性借貸比例[14-15]。有關學者通過比較中外農業經營主體,認為我國家庭經營分散,效益低;國外家庭農場模式發達,農民合作組織廣泛,產量高。此外,少數發達國家實行條件補貼,這些都推動農業經營主體的壯大[16]。所以,說到底必須發揮資金的帶動效應,嚴格規范農戶的借貸行為。

(四)文獻評述

綜上所述,盡管以上文獻都提到了農村借貸行為的特征和影響因素,但具體針對借貸渠道選擇的比較分析又較少提及,實證方面也是僅僅從正規金融和非正規金融兩個角度來展開。此外,目前國內外對于農戶借貸金額和利率的研究資料比較豐富,卻鮮有從個人特征、家庭稟賦和農業經營展開詳細討論,影響因素考慮不夠全面,變量選取缺乏系統性和整體性。因而本文將基于安徽大學中國三農問題研究中心的調查數據,實證比較分析影響農戶借貸選擇的三方面因素。

三、計量性分析

(一)數據來源和假設前提

1.數據來源

本文數據來源于安徽大學中國三農問題研究中心自2013年至2015年的暑期調研資料,涉及全國22個省份,共2440名農戶。調查地點包括安徽、哈爾濱、吉林、遼寧、內蒙古、天津、山東、河北、山西、陜西、甘肅、河南、上海、江蘇、浙江、福建、湖北、湖南、重慶、四川、云南和海南一共22個省份,由于受到安徽大學駐地的影響,樣本選取基本以安徽省為中心,南北輻射多個重要省份。其中,立足安徽省的數據有1676份,占據比例為68.69%,約占總樣本的三分之二。相應其他省份數據合計764份,為總樣本的31.31%,雖說總體份額較少,但是也基本涵蓋全國21個主要省份,總體覆蓋率達到64.71%。因此,單就本文數據總體來說,具有一定的代表性和可行性。

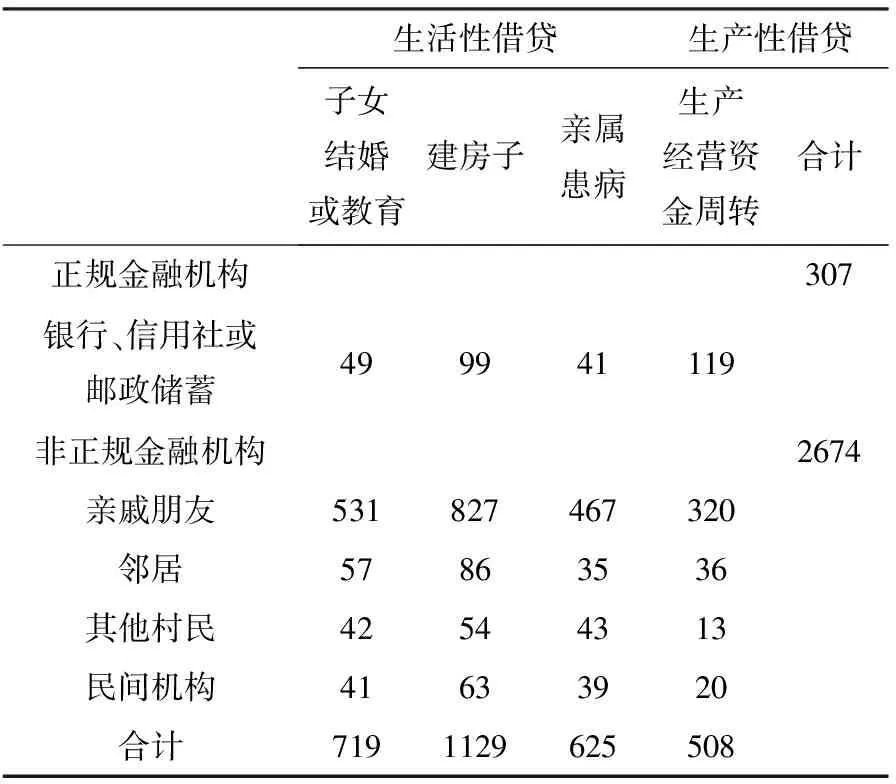

表1 農戶借貸情況分析表

根據表1所示,以血緣或情感關系為紐帶的親戚朋友借貸比例非常高,在非正規金融借貸中達到80.22%;而以地域關系為紐帶的鄰居和其他村民借貸合計13.69%,這一組數據充分顯示我國農村組織仍以宗族情感作為社會網絡的聯結支。民間借貸則以情感、地緣基礎的保障機制衍生的社會資本流動,一方面不同于社會網絡借貸的不規范性,同時又異于正規金融機構的正式性和規范性。該部分在非正規金融借貸中占到6.10%,比例雖小,但卻受到國家的監管。

觀察農戶借貸的兩大原因,無論生活性借貸或是生產性借貸,都傾向于親戚朋友之間的借貸。其中,生產經營資金周轉在正規金融借貸達到了38.76%,在生產性借貸中達到23.43%。這一組數據可見,大額生產經營性資金的獲取較其他借貸原因,更加傾向于正規金融。

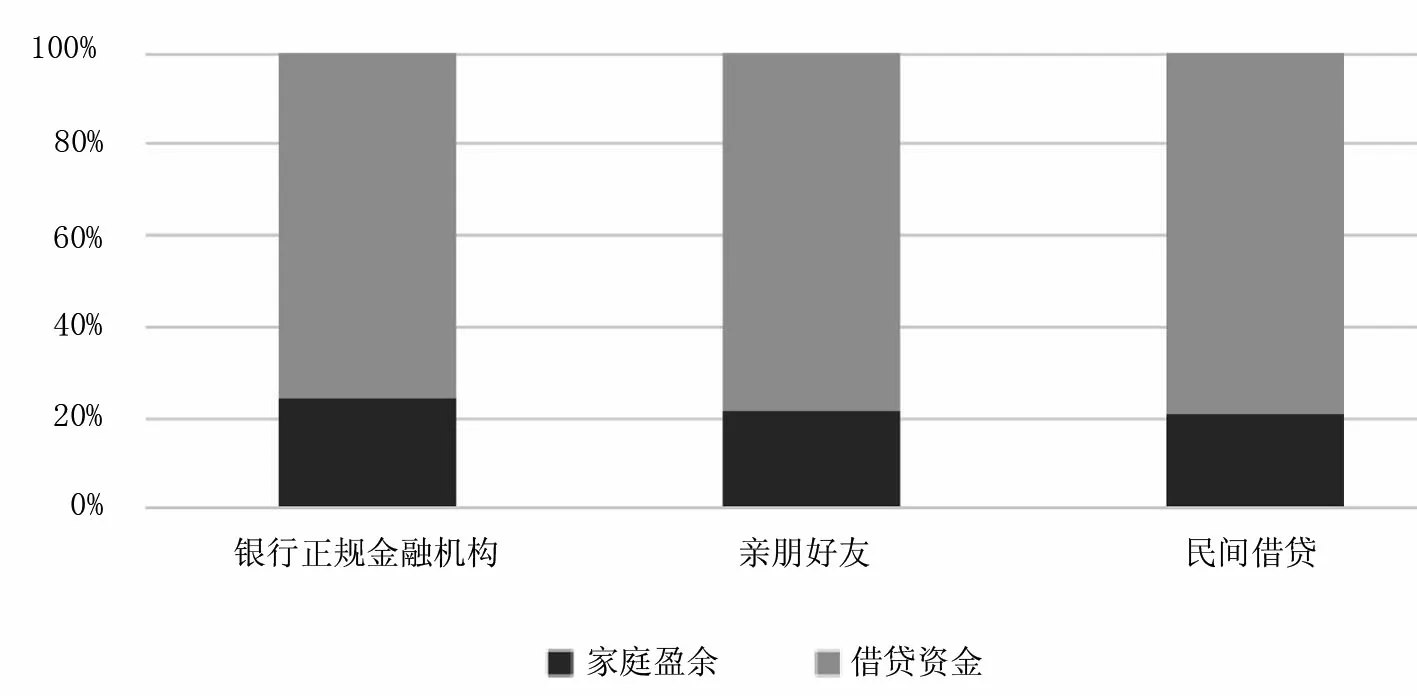

在本文2440名的調查農戶中,曾經遇到資金短缺狀況的有1702戶,高達69.75%,戶均借貸需求為4614.209元,實際借貸均額為16780.16元。其中,最大值為300萬元,為生產性借貸;最小值僅為54元,屬于生活性借貸。可見,當前我國農村仍處于一種入不敷出的經濟狀態,需要借貸資金緩解缺口。通過圖1的家庭盈余-借貸比,顯然三種借貸均供過于求,所以多元化的借貸選擇才是當前農戶面臨的首要問題。

圖1 農戶家庭盈余-借貸比

2.假設前提:

針對現實情況和本文創新之處,現將農戶借貸選擇劃分成三大類:一是正規金融機構。作為農戶借貸的核心渠道,正規金融機構將被作為本文所重點考察的因變量。二是合并了親戚朋友、鄰居及同村其他居民的借貸方式,以下定義為親朋好友借貸。這一渠道儼然具有強關系的特點,并將圍繞著有價值的強關系所已經產生的借貸行為。三是民間機構。本文的民間機構借貸具有異質性和狹義性,單指個人與個人、個人與非正規金融機構的民間組織建立的弱關系借貸。

(1)個人特征,包含年齡、性別、婚姻、健康狀況、受教育年限、社會身份和宗教信仰。一般而言,男人處于經濟關系的核心,對于借貸選擇有決策權。其次,年齡均值是46.04,這一時期的農戶開始進入生命周期曲線的衰退期,身體狀況逐漸降低,但卻處于借貸關系曲線的頂端,不對稱的矛盾助長非正規金融機構的發展。此外,不管是正規金融機構,亦或親朋好友或者民間借貸,一定的信譽、學歷水平和社會地位,均會對借貸選擇產生正向影響。

(2)家庭稟賦,包含家庭成員數、外出打工狀況、是否在城鎮買房、家庭純收入、家庭相對收入及家庭凝聚力。首先,農戶家庭收入提高,使得更多的資金進入流通渠道,且償付能力也得到提升;其次,宏觀角度看來,惠農支農政策的出臺,普惠金融和小額貸款的推廣,都增加了農戶借貸行為。另一方面,高收入人群的家庭稟賦基數高,家庭稟賦帶來的替代效應不明顯;相反,低收入人群家庭稟替代效應高過收入效應,借貸需求彈性大。所以,這一部分要根據具體的情況具體作分析。一般看來,家庭成員數與借貸選擇成負相關,其他收入狀況成正向關系。

(3)農業經營,包含農業生產的類型和目的,糧食補貼的數量,是否有土地流轉和農戶兼業行為,及參加專業合作社的數量和是否接受過農技推廣。農業經營狀況越好,顯然資金需求也越高。農戶兼業和專業合作社的參與數量對借貸選擇是成正相關,但對不同選擇的顯著性有差異。政府糧食補貼和農技推廣一定程度弱化農戶借貸行為,必然呈現負向關系。

(二)變量定義和模型設定

1.變量定義

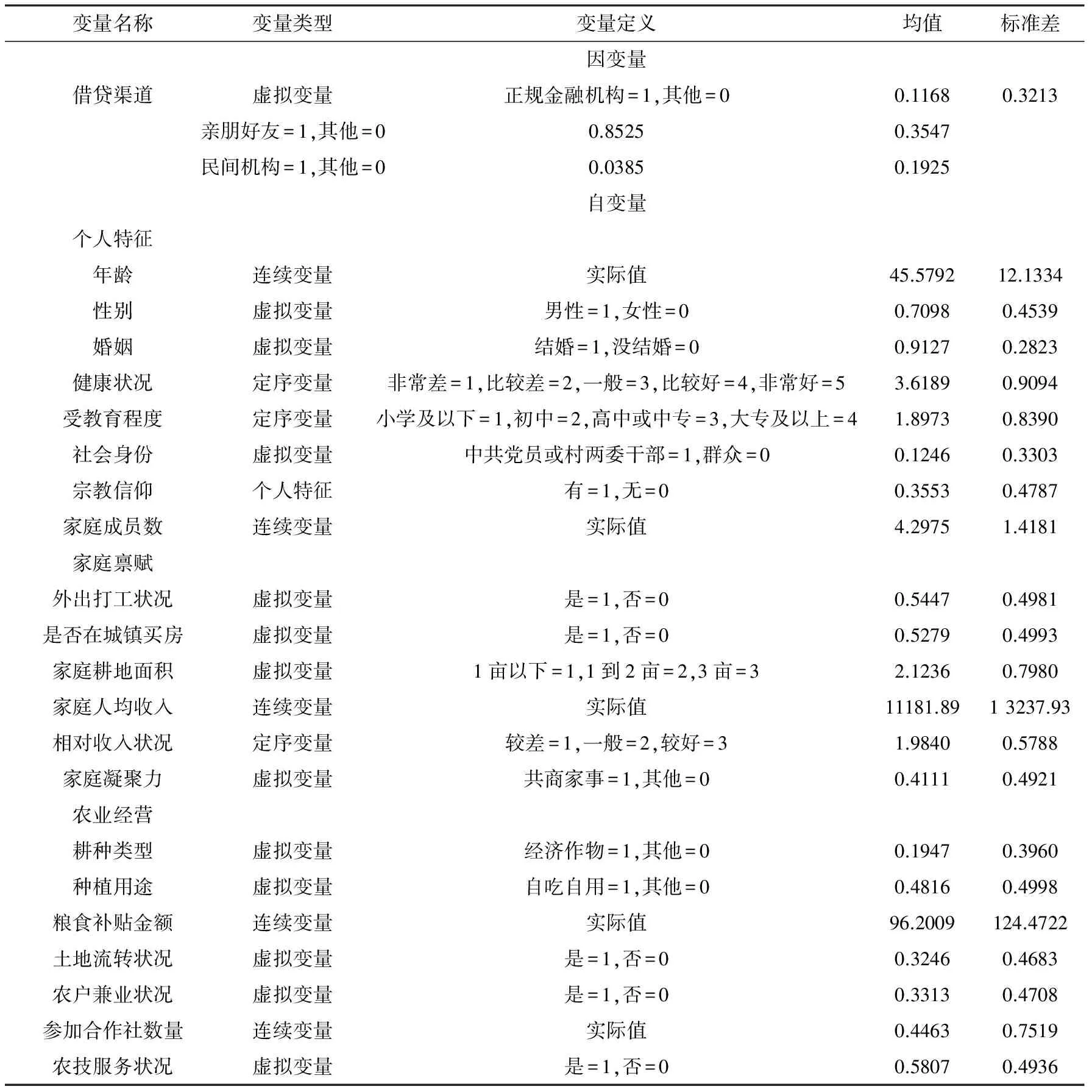

根據上述假設前提,已將解釋變量分成個人特征、家庭稟賦和農業經營三部分,分別研究三種特征變量對三類借貸選擇的影響。其中,作特別說明的是由于家庭人均收入定義為實際值,涉及數據較大,為避免出現異方差效應和擠壓小數據,現將家庭純收入取完對數再行回歸。

表2 變量定義表

2.模型設定

根據上述對于變量的定義,試圖通過分析各因素對農戶借貸選擇的影響,本文采用了二值選擇模型。針對借貸選擇具有重疊部分,所以分作三個模型,分別對三個特征變量依次進行logistic回歸,單獨分析每一類特征變量對借貸選擇的影響。現將模型設定如下:

其中,三組二分類變量依次為:(1)如果農戶通過正規金融機構借貸,記為Y=1,否則記為Y=0;(2)如果農戶通過親朋好友借貸,記為Y=1,否則記為Y=0;(3)如果農戶通過民間機構借貸,記為Y=1,否則記為Y=0。

另外,β0為常數項;Xi為自變量,分別依次代表個人特征、家庭稟賦和農業經營狀況;βi為自變量系數;εi是為隨機擾動項。考慮到本文采取的非正規金融機構借貸是一種廣義渠道的借貸,這里有必要對(2)、(3)組變量的界限做出區分。其中,(2)組主要考察個人特征對其的影響,而(3)組則是在(2)組的基礎上,增加了個人與民間機構的借貸行為,使之更加接近非正規金融機構的范圍。

(三)回歸結果和實證分析

依據上面的變量定義和模型設定,運用stata14.0統計軟件,對整理的數據做logistic回歸分析,依次得出表3至表5的回歸結果。其中,一共有三組模型,九個回歸結果,包括了回歸的系數、Z值和P值,以及各個模型的整體擬合優度,剔除多余不顯著變量后,各組模型的回歸結果如下:

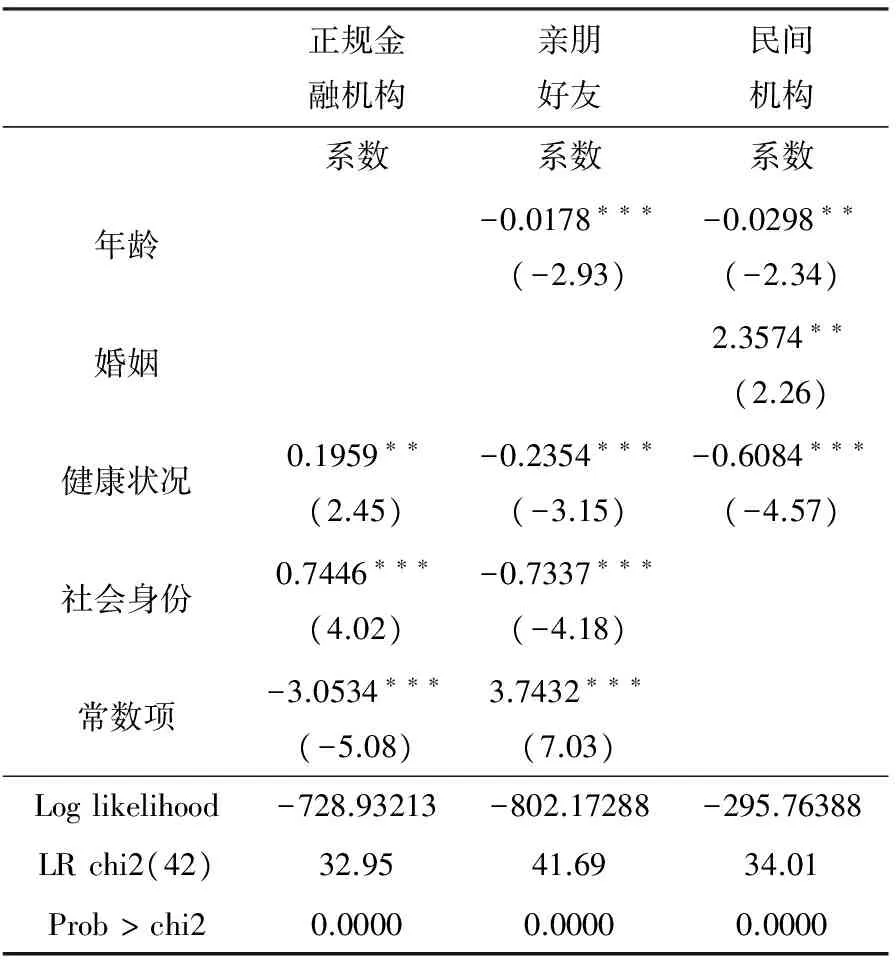

個人特征中,年齡對于親朋好友和民間借貸是負顯著的。首先,這有兩方面的原因:其一,從年齡分布階段來看,不同年齡段對借貸選擇具有差異性。年老農戶較青壯年農戶,身體狀況、經濟基礎等都有所降低,故與借貸行為必然呈現負相關,這與本文回歸結果一致。其二,單從個人特征來說,年老農戶一般具有較廣的社會網絡關系,對親朋好友借貸偏好。本文年齡與親朋好友負顯著并不支持該點,說明年齡的負相關性弱化了這種強關系的社會網絡。其次,相比正規金融機構,年齡顯著于非正規金融機構,源于正規金融機構借貸側重信用評級和合同抵押,而非正規金融機構則傾向年齡作為保障。婚姻狀況與民間借貸成正顯著。就像費孝通在《江村經濟》中說道,婚姻擴大了社會資本的流通。農戶健康狀況對于正規金融機構成正顯著,對親朋好友和民間借貸成負顯著。健康狀況作為部分銀行授信的考核指標之一,而在強關系的親朋好友和民間借貸中,身體狀況反而成為農戶借貸的原因。由此可見,正規金融機構與民間借貸具有一定的互補關系。社會身份對正規金融機構成正顯著,對親朋好友成負顯著。社會地位高的人群,例如黨員或村干部等,具有良好的信譽評級和經濟基礎,比較容易取得正規金融機構的信任。相反,雖說他們的社會網絡較廣,但是并不傾向于比自己社會地位低的人群借貸,除非迫不得已。

表3 回歸參數估計結果(一)

注:***、**和*,分別表示在1%、5%、10%的水平下顯著

家庭稟賦中,家庭成員數與親朋好友成負顯著。一般認為,家庭成員數越多,人力資本越豐富,即借貸需求越低。外出打工狀況對親朋好友是正顯著,對正規金融機構和民間借貸是負顯著。外出務工者,相比留守家鄉具有更廣的社會網絡,可以輕易從親朋好友中獲得幫助。但由于居住地的不確定性,缺少抵押擔保品,所以正規金融機構和民間借貸很少會放款給農民工。是否在城鎮買房對正規金融機構成正顯著,對親朋好友和民間借貸成負顯著。和外出打工狀況類似,已在城鎮買房者較非正規金融機構來說,擁有信貸抵押擔保品,故借貸行為偏好正規金融機構,厭惡非正規金融機構。耕地面積對民間借貸成正顯著。土地流轉,使農田集中到一部分種田大戶手中,投資于大規模的產業化生產。資金需求量較大,種田大戶以其一定的社會地位和資本,相比程序繁瑣、周期越長利率越高的正規金融機構,他們更傾向于民間借貸。相對收入狀況對正規金融機構則成正顯著。一方面,收入越高,借貸需求越低;另一方面,信用和償貸能力依附于收入水平,故此時收入效應大于替代效應。相對收入狀況較好的農戶,替代效應消失,而收入效應明顯,信用評級優良,正規金融機構借貸便利。家庭凝聚力與民間借貸成正顯著。家庭凝聚力是個體對于家庭目標任務的信賴和依從,所以家庭凝聚力越好,家庭決策越民主,借貸選擇越理性。此外,家庭凝聚力越高,社會關系越廣,故傾向于民間借貸。

表4 回歸參數估計結果(二)

注:***、**和*,分別表示在1%、5%、10%的水平下顯著

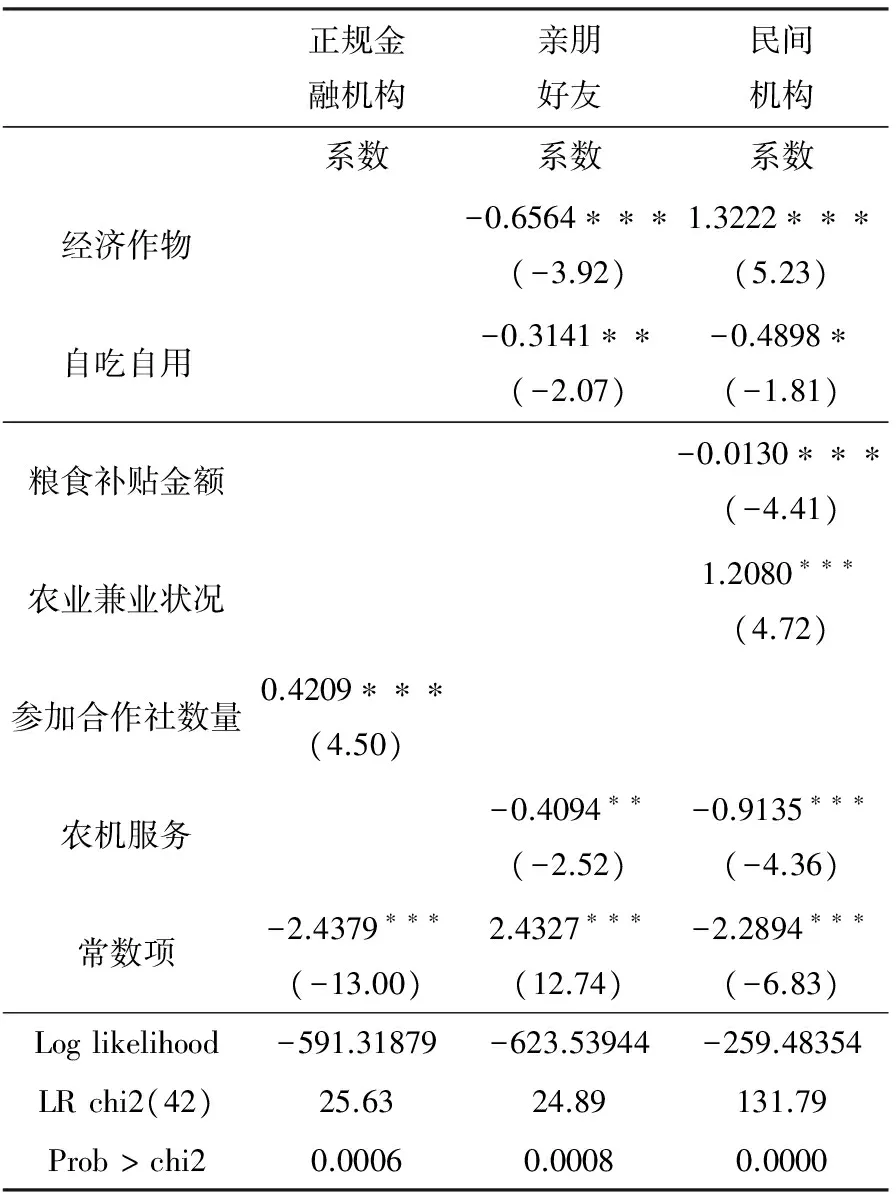

農業經營中,種植經濟作物與親朋好友成負顯著,與民間借貸成正顯著。種植經濟作物一般需要大規模經營生產,資金需求量大,親朋好友不能滿足。但農戶又不具備良好的信譽,種植生產周期長,故轉向民間借貸。自吃自用的種植用途對親朋好友和民間借貸成負顯著。農戶用來滿足日常生活的消費,一般不向正規金融機構借貸,而是向親朋好友或民間借貸請求幫助滿足一時之需。另外,自吃自用一般不需要借貸大量資金。糧食補貼對民間借貸成負顯著。國家糧食補貼政策具有滯后性,對當期資金運作不會產生任何作用。并且糧食補貼一般通過正規金融機構代理發放,抑制非正規金融機構的作用。農戶兼業對民間借貸成正顯著。農戶兼業范圍越廣,資金需求越大。親朋好友借款數額小,正規金融機構門檻高,迫使他們轉向民間借貸。農戶參加專業合作社,與農業兼業現狀一致,不過專業合作社的規范性可以讓農戶選擇正規金融機構進行借貸。所以參加的專業合作社數量與正規金融機構成正顯著。是否接受過農機服務與親朋好友和民間借貸成負顯著。國家大力推廣農機服務,讓農戶看到科學種田希望,大型農械具通過農戶和國家優惠政策共同承擔。農戶只需要從親朋好友或者民間機構借來一部分款項,剩下的由國家以補貼的形式買單。二者一定程度上形成互補關系,即農技推廣服務與非正規金融機構借貸是負顯著的。

表5 回歸參數估計結果(三)

注:***、**和*,分別表示在1%、5%、10%的水平下顯著

四、結論與政策建議

本文通過個人特征、家庭稟賦和農業經營三個角度,研究它們對于農戶借貸選擇的不同影響,得出了如下的結論:第一,年齡、婚姻、健康狀況和社會身份對農戶借貸選擇有顯著影響;第二,家庭成員數、外出打工狀況、是否在城鎮買房、耕地面積、相對收入狀況和家庭凝聚力對農戶借貸選擇有顯著影響;第三,經濟作物、自吃自用、糧食補貼金額、農戶兼業、參加專業合作社數量和農機服務對農戶借貸選擇有顯著影響。

根據上述研究得出的結論,本文的政策建議可以概括為以下三方面:

首先,正規金融機構,必須明晰各自產權屬性,合理劃分政策性、商業性和合作性的經營原則;適當簡化針對農村農民的貸款審核程序,建立信用評級體系;要求實施扶持農戶的小額貸款和惠農貸款政策。非正規金融機構,充分發揮自身在農村金融市場中的靈活性,努力做好正規金融的互補軍;同時也要規范自身業務經營的合法性和效率性,避免出現損害農戶利益的現象。

其次,農戶個人,在面對眾多形形色色的借貸選擇時,要根據自身需求和經濟現狀,選取效益最大化的借貸渠道,但不可盲目的追求低利率或無息貸款,必須審清各種民間機構是否合法規范;另外,無論是短期生活借貸或者長期生產借貸,都要發揮資金的帶動作用,合理規劃借貸需求和償付能力。

最后,政府應該建立相關法律法規,框定正規金融機構和非正規金融機構的行為,穩定農村金融市場;建立一整套的信息網絡體系,做好農戶和借貸機構的中間搭線人,避免出現市場信息不對稱的現象;要激活農村金融市場的活力,開拓多元化借貸渠道,減少政府的過度干預和監管。總而言之,需要形成一套完善的農村金融體系,推動農村的金融創新發展。

[1] Ronald I.Mckinnon.(1973).Money and Capital in Economic Development.Washington DC:The Brookings institution.

[2] 何廣文.從農村居民資金借貸行為看農村金融抑制與金融深化[J].中國農村經濟,1999,(10):42-48.

[3] 陳斌開,林毅夫.金融抑制、產業結構與收入分配[J].世界經濟,2012,(01):3-23.

[4] 何大安.中國農村金融市場風險的理論分析[J].中國農村經濟,2009,(07):59-67.

[5] 何志雄,曲如曉.農業政策性金融供給與農村金融抑制——來自147個縣的經驗證據[J].金融研究,2015,(02):148-159.

[6] 張兵,張寧,李丹,周明棟.農村非正規金融市場需求主體分析——兼論新型農村金融機構的市場定位[J].南京農業大學學報(社會科學版),2013,(02):42-49.

[7] 趙允迪,王俊芹.農戶農村信用社借貸需求的影響因素分析——基于河北省農戶調查[J].農業技術經濟,2012,(09):43-51.

[8] 沈紅麗.農戶借貸行為的Heckman兩階段模型分析——基于天津市農村二元金融結構視角[J].統計與信息論壇,2016,(01):80-86.

[9] Mark S.Granovetter.(1985).Economic Action and Social Structure: The Problem of Embeddedness.The University of Chicago Press.The American Journal of Sociology,Vol.91,No.3(Nov,1985),pp.481-510.

[10] 聶偉,王小璐.人力資本、家庭稟賦與農民的城鎮定居意愿——基于CGSS2010數據庫資料分析[J].南京農業大學學報(社會科學版),2014,(05):53-61+119.

[11] 易小蘭,莫媛.放寬市場準入下農戶借貸渠道選擇及其影響因素分析[J].農村經濟,2016,(03):67-72.

[12] 嚴予若,鄭棣,陸林.家庭稟賦對農戶借貸途徑影響的實證分析[J].財經科學,2016,(09):100-111.

[13] 申云.社會資本、二元金融與農戶借貸行為[J].經濟評論,2016,(01):80-90+146.

[14] 霍學喜,屈小博.西部傳統農業區域農戶資金借貸需求與供給分析——對陜西渭北地區農戶資金借貸的調查與思考[J].中國農村經濟,2005,(08):58-67.

[15] 童馨樂,杜婷,徐菲菲,李揚.需求視角下農戶借貸行為分析——以六省農戶調查數據為例[J].農業經濟問題,2015,(09):89-96+112.

[16] 汪發元.中外新型農業經營主體發展現狀比較及政策建議[J].農業經濟問題,2014,(10):26-32+110.

F832

A

1008-8091(2017)04-0073-07

2017-04-11

國家社會科學基金青年項目“政府主導型農地大規模流轉問題研究”(項目編號:12CJY052)。

安徽大學經濟學院,中國三農問題研究中心,安徽 合肥,230601

姚玉洋( 1993- ),男,安徽合肥人,安徽大學經濟學碩士研究生,研究方向:農村金融。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

音樂教育與創作(2020年12期)2020-12-25 06:49:44

音樂教育與創作(2020年9期)2020-02-21 20:13:37

活力(2019年21期)2019-04-01 12:17:48

民族音樂(2018年6期)2019-01-21 09:30:04

中國公路(2017年16期)2017-10-14 01:04:28

湖南農業(2017年1期)2017-03-20 14:04:48

草原歌聲(2016年2期)2016-04-23 06:26:27

新教育時代電子雜志(學生版)(2015年31期)2015-12-20 08:29:14