證券公司融資融券業務風險控制研究

2018-01-06 05:03:16肖翔

中國管理信息化 2018年21期

關鍵詞:風險控制

肖翔

[摘? ? 要] 本文以證券公司融資融券業務為背景,從定量的角度出發,研究和分析融資融券業務的風險控制問題。首先介紹融資融券業務的內涵,其次將VAR方法應用于該業務的風險控制,介紹了用歷史模擬法對服從正態分布的數據進行處理的步驟以及建立AR(1)-Garch(1,1)模型處理非正態分布數據的方法,最后根據得到的數據處理結果進行動態保證金比例的設定。

[關鍵詞] 融資融券;風險控制;VAR方法;歷史模擬法;GARCH模型

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2018. 21. 049

[中圖分類號] F832.51? ? [文獻標識碼]? A? ? ? [文章編號]? 1673 - 0194(2018)21- 0118- 03

0? ? ? 引? ? 言

融資融券業務是一種信用交易,是指券商把資金借給投資者供他買入上市證券或把證券借給投資者供他賣出,同時收取一定擔保物的經營活動。融資融券業務是把“雙刃劍”,由于融資融券特有的杠桿性、做空機制等特點,使得證券公司在開展此項業務時,除了享受到業務創新所帶來的收入外,還將面臨更大的風險。融資融券業務的開展有利于我國證券市場逐漸走向成熟,并有利于發揮出證券市場的融通資金、資產定價以及資本有效配置等基本職能。[1]

我國目前兩項交易均未正式開展,無論誰先誰后,賣空機制的引入均是證券市場發展的必然。[2]由此可見,證券公司對融資融券業務的風險控制更是勢在必行。因此研究證券公司融資融券業務的風險控制體系具有重要的現實意義。

1? ? ? 融資融券業務內涵

融資融券交易是指證券金融機構在投資者進行證券交易時,以投資者提供的部分現金做保證或有價證券抵押為前提,為其代墊所需的其余現金或有價證券,幫助客戶完成證券交易的行為。[3]

融資交易是指當投資者預計某證券價格上漲并想買入該證券時,通過融資融券交易方式,按照初始保證金的水平預交一部分價款,其余差額由券商墊付,同時買進證券,當證券價格上漲后,再高價賣出證券將所借價款還給券商,并從中賺取收益的交易方式。[4]

融券交易是指當投資者預計證券價格下降時,借助信用交易方式,向券商交納一定的保證金后由券商墊付證券同時將證券出售,等價格下跌后,再低價買進證券還給證券商,從中賺取差價收益的交易方式。[5]

2? ? ? 基于VAR方法的融資融券業務風險控制

VAR方法是一種對市場風險量化表示的風險價值模型。以長江證券的日收益率為研究對象,首先對其進行正態檢驗,運用VAR歷史模擬法對服從正態分布的序列處理得到長江證券的日VaR值,并據此設定動態保證金比例。引入GARCH模型來計算不服從正態分布的序列的日VaR值并完成動態保證金比例的設定。

2.1? ?VAR的基本原理

VAR方法是于1993年被提出的常用于金融機構的風險管理的風險價值模型。其含義指:在市場正常波動下,某一金融資產或證券組合的最大可能損失。

VAR的公式可以表示為:

P(ΔpΔt≤VaR)=α? ? ? ? (1)

其中,P指事件發生的概率,ΔpΔt指在資產持有期內的損失額度,α代表置信水平。

2.2? ? 單個融資融券標的證券市場風險的評估

2.2.1? ?樣本數據的選擇與處理

本部分選取融資融券試點的標的證券之一的長江證券(000783)來進行實證分析。本文研究的是融資融券的日VaR值,按照規定,本文選定的觀察期為250天。選取2014年12月1日到2015年12月1日這232個交易日的數據作為樣本長度,觀察2015年12月2日到2016年12月8日這250個交易日的情況。

證券的收益率體現了證券的潛在風險,本文選取證券數據的幾何收益率作為數據處理的研究對象,它的計算公式如下:

其中Rt為證券在t日的幾何收益率,Pt為第t日的收盤價,Pt-1為上一日的收盤價。

2.2.2? ?數據分析

(1)正態性檢驗。通過軟件Eviews 7.2對收益率序列數據進行分析,得到的結果如圖1所示。正態分布的峰值為3,從圖1可知, P值為0.587 407,則接受原假設,樣本數據服從正態分布,因而可以用歷史模擬法進行分析。

(2)歷史模擬模型是一種非參數法,只是通過回溯過去時間對當前頭寸的重放,VaR歷史模擬模型需要考慮置信水平、持有期和觀察期等三個要素。[6]針對長江證券,應用歷史模擬法求250個觀察日的日VaR值的步驟如下:

①將2015年12月2日設為觀察日,對其前面232個數據進行升序排列。

②用232×(1-α),其中α為置信水平,本文選取95%,計算結果為11.6,四舍五入為12,因此在已按升序排列的數據表中選擇第12位作為觀察日2015年12月2日的VaR值。

③把2015年12月2日的收益率添加進序列,重復①,②兩步,即可依次得到250個觀察日的日VaR值。

按照歷史模擬法得出的2015年12月2日的日VaR值為-0.094 48,如果長江證券擁有的資金數量為1 000萬元,則此數值表示,有95%的概率可以保證,長江證券在2015年12月2日的損失不會超過94.5萬元。損失相對較大,所以長江證券的市場風險問題不容小覷,對其風險的控制勢在必行。

2.2.3? ?返回檢驗

對由歷史模擬法得出的日VaR值進行返回檢驗可以使結果更加準確,本部分利用Kupiec提出的LR檢驗即似然比率檢驗,若LR>3.841,則不能通過檢驗。

其中,N指檢驗失敗的次數,T是選定的觀察期天數,P是指失敗率。

當置信水平為95%,觀察期為250天時,Kupiec的失敗次數區間為[6,20],如果N≥20,說明VaR值相對于正常值較低,不能準確估計出發生最大損失的概率,若N≤6,說明大部分的對數收益率是大于VaR值的,此模型較平穩。

依據以上理論,對長江證券數據進行分析處理得到在置信水平為95%,觀察期為250天的條件下,失敗次數為12次,失敗率為4.8%,將此數據代入LR計算公式得到LR的值為0.021 3<3.841,因此不能拒絕初始假設,實驗結果通過檢驗。

2.2.4? ?利用VaR實現標的證券保證金比例設定

保證金比例是調整融資融券交易規模的重要手段,用于控制投資者初始資金的放大倍數。[7]保證金比例與市場風險息息相關,為了有效控制市場風險,各證券公司必須合理設定證券保證金比例。

基于融資融券市場風險的動態保證金設置是以動態的市場風險VaR值為基礎,選取最近一年或者一個季度中最大的日VaR絕對值,并把它作為未來一定時期內動態保證金設置的基礎。[8]應用歷史模擬法得到觀察期250天的日VaR值,選取觀察期內日VaR值的絕對值最大的VaR值作為證券保證金比例,結合長江證券從2015年12月2日到2016年12月8日這段為期250天的觀察期的日VaR數據,得到VaR絕對值的最大值為0.094 48,則證券保證金比例設為9.45%。

2.2.5? ?對于非正態分布的收益率序列日VaR值求取方法

歷史模擬法要求收益率數據服從正態分布,然而,大部分的對數收益率序列并不服從正態分布,對此類序列的數據處理,歷史模擬法不再適用,本小節選取中信證券2017年5月2日到2018年5月2日這245個交易日的收益率為樣本數據,利用Eviews7.2軟件,對其建立AR(1)-GARCH(1,1)模型,通過求得每日的日VaR值,隨后根據求得的日VaR值對標的證券保證金比例進行設定。

(1)數據正態性分析。從圖中可以看出,收益率序列的J-B檢驗的值為441.761 8,P值為0,拒絕原假設,序列不滿足正態分布。下面將利用Eviews7.2軟件,對其建立AR(1)-GARCH(1,1)模型,從而求得每日的日VaR值,隨后根據這些日VaR值對標的證券保證金比例進行設定。

(2)收益率序列的平穩性檢驗及條件異方差檢驗。

由圖3可以發現,在顯著性水平為1%的情況下,ADF統計量為-7.276 902<-3.457 515,拒絕原假設,因此序列具有平穩性。

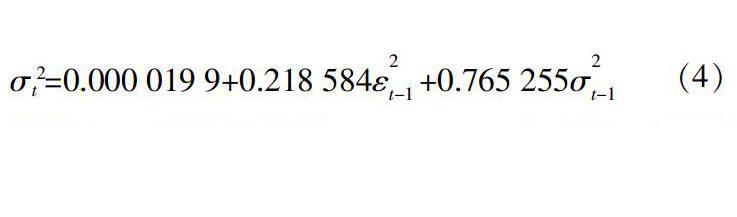

GARCH(1,1)中的(1,1)是指階數為1的GARCH項,和階數為1的ARCH項,AR(1)-GARCH(1,1)就是用一階的AR模型作為均值方程。

圖4顯示已在Eviews 7.2中根據中信收益率序列建立了AR(1)-GARCH(1,1)模型,回歸結果如圖5所示,三個自變量均通過了檢驗。

然后對殘差序列進行條件異方差檢驗,生成殘差序列后,用White檢驗方法來判斷殘差序列是否存在條件異方差,結果如圖5所示,P值均為0,可以發現殘差序列存在條件異方差。

(3)計算日VaR值。通過圖4可以得到GARCH模型的方差方程為:

根據VaR的計算公式VaR=tασtv0。本文取t分布自由度為6,置信水平為99%,則t0.95=1.943,在計算相對VaR時,v0可以取為1,在Eviews 7.2中,可以生成方差序列,將這些已知量代入公式,即可得到每日的日VaR值。

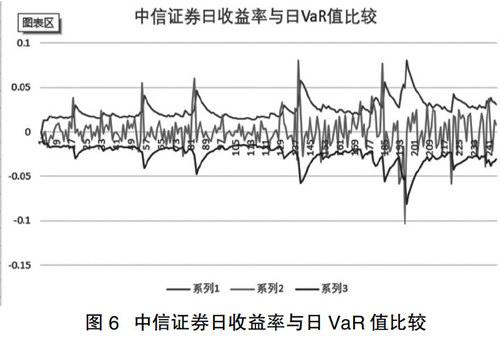

將中信證券245個交易日的日收益率與日VaR值相比較,日收益率小于VaR下限的個數為4個,風險可控概率為98.4%,大于置信水平95%;大于VaR值上限的個數為9個,風險可控概率為96.3%,大于置信水平95%。因此,基于此設定保證金比例非常合理。

(4)設定融資融券保證金比例。由結果可知,2018年2月12日,中信證券的日VaR值為-8.1%,其意義為,客戶在進行融資時,未來一天即2018年2月13日,市場價格向下波動的最大比例為當前價格的8.1%,融券時,未來一天的市場價格向上波動最大比例為當前價格的8.1%。則中信證券當天融資融券賬戶保證金比例最低設定為8.1%+α,其中α由券商根據交易所及公司業務管理和風險控制的要求設定。

3? ? ? 結? ? 語

VAR方法能夠全面評估融資融券標的證券及資產組合的市場風險,也能夠衡量投資組合內的各個標的證券的風險貢獻。VAR方法具有的種種優點使其被廣泛應用于風險的評估。利用日VaR值進行動態保證金比例的設定是VAR方法的重要應用。在此基礎上,對具有不同統計特征的數據進行不一樣的處理模式極大地提高了該方法的準確性。

主要參考文獻

[1]周生輝. 國元證券融資融券業務的風險控制研究[D].蚌埠:安徽財經大學,2015.

[2]楊曉霞.發展我國融資融券業務的可行性研究[D].廣州:暨南大學,2007.

[3]聞華.我國證券公司融資融券業務風險控制研究[D].桂林:桂林理工大學,2010.

[4]皖君.融資融券[M].北京:中國科學技術出版社,2008.

[5]李進安.證券公司風險管理研究[D].南京:南京農業大學,2005.

[6]王淑梅,秦記者,郭旗.基于VAR歷史模擬模型的融資融券市場風險衡量研究[J].時代金融,2013(14):62.

[7]羅銀銀.我國證券公司融資融券業務的風險控制研究[D].株洲:湖南工業大學,2013.

[8]郭旗. 基于VaR的證券公司融資融券市場風險評估及防范[D].沈陽:沈陽大學,2012.

猜你喜歡

法制博覽(2016年11期)2016-11-14 10:57:01

時代金融(2016年23期)2016-10-31 13:15:35

經營者(2016年12期)2016-10-21 09:23:30

經營者(2016年12期)2016-10-21 09:21:36

經營者(2016年12期)2016-10-21 08:05:33

中國科技博覽(2016年18期)2016-10-19 08:02:53

中國市場(2016年35期)2016-10-19 02:01:14

商(2016年27期)2016-10-17 05:07:54

企業導報(2016年8期)2016-05-31 18:15:24

企業導報(2016年9期)2016-05-26 21:59:22