基金積累制社會養老保險繳費意愿研究

——基于智利1981年養老保險的改革效應

2017-12-27 01:05:17彭雪梅

社會保障評論 2017年4期

彭雪梅

基金積累制社會養老保險繳費意愿研究

——基于智利1981年養老保險的改革效應

彭雪梅

基金積累制是否可以提升國民參加社會養老保險和繳費的積極性?本文以始于1981年的智利養老保險改革為研究對象,基于智利家庭調查(HLSS Survey)數據分析影響智利養老保險繳費意愿的個人因素,并基于宏觀數據實證研究影響智利養老保險繳費意愿的經濟因素,得出結論:基金積累制對國民參保和繳費意愿的提升并無強烈的激勵效應。參加基金積累制養老保險并堅持繳費的參保人主要是有正式職業、收入較高、工作穩定的人群。相反,那些收入較低、工作不穩定、年輕的人群,即使個人賬戶投資收益率高,他們也不太愿意參加養老保險并且繳費的意愿較低。

基金積累制;養老保險;繳費意愿;智利

一些學者認為,如果退休之前養老保險繳費金額與退休之后可以領取的養老金之間具有對等或者緊密的聯系,有利于激勵人們參保并自覺繳納養老保險費。按照這一觀點,與現收現付制相比較,基金積累制有利于提高人們的繳費意愿,減少養老保險逃費情況發生①參見 World Bank, Averting the Old Age Crisis, Oxford University Press, 1994; Clive Bailey, John Turner, Contribution Evasion and Social Security: Causes and Remedies, International Labour Office Paper, 1997; Clive Bailey, John Turner, "Strategies to Reduce Contribution Evasion in Social Security Financing," World Development, 2001, 29(2).。但目前這一觀點僅存在于人們的邏輯推理之中。那么基金積累制是否因可以促使個人參加養老保險并足額繳費,而優于現收現付制呢?本文將就此對率先實行基金積累制的智利社會養老保險進行研究。本文第一部分簡單回顧智利1981年養老保險改革舉措及制度參保和繳費的情況;第二部分基于HLSS Survey 調查數據分析影響智利養老保險繳費的個人因素;第三部分基于宏觀數據實證分析影響智利養老保險繳費意愿的經濟因素;第四部分是結論。

一、智利1981年養老保險改革之后參保和繳費情況

智利是拉美國家中最早實施社會保障制度的國家,其在進行養老金改革之前,實行給付確定的現收現付制,繳費率平均為工資的22.8%①鄭秉文、房連泉:《社保改革“智利模式”25年的發展歷程回眸》,《社會保障研究(北京)》2006年第5期。。1970年以來,智利社會保障制度面臨嚴峻的財務危機,入不敷出,參保人數不斷減少,繳費率不斷攀升,1975年即使繳費率高達51%—59%,養老基金仍然需要高額財政補貼,養老保險支出金額中平均40%的資金來自于政府補貼②彼得·戴蒙德著,張占力譯:《社會保障私有化:智利經驗》,《拉丁美洲研究》2010年第6期。。在此背景下,1981年智利實施了舉世矚目的社會保險制度重大改革,在養老保險領域建立起全新的以個人賬戶為基礎、以私營化經營管理為特征的模式。為了新舊制度順利轉軌,智利政府規定:1981年以后新就業的職工一律參加個人退休賬戶,而原有社會保障體制下的職工則采取自愿原則,選擇是否建立個人賬戶或繼續保留在原體制中。改革后的養老保險制度規定職工必須按其工資收入的10% 按月繳納保險費并存入個人退休賬戶中,企業不繳費,只代扣代繳個人養老保險繳費。個人除強制存入外,還可以自愿在其工資10%的范圍內多向個人賬戶繳存資金,繳費部分均免予征稅③林義:《智利的社會保障模式》,《保險研究》1994年第3期。。參保人員還需支付多種額外的手續費或者管理費用,大約為繳費工資的2.5%—3%④Peter A. Diamond, ''Pension Reform in a Transition Economy: Notes on Poland and Chile,'' NBER Chapters, 1994, 18.。在個人賬戶制下,參保人員所繳納的保險費除去必要費用后,全部存入個人賬戶,并由參保人員自由選擇的養老基金管理公司(AFPs)進行投資管理,以實現其保值增值。在參保人員退休時,養老金水平是由繳費積累數額及其投資收益決定,其計算過程較為簡單,具有較高的透明度。參保人員最初的繳費金額與退休時可以獲得的給付額幾乎達到對等的關系,易于獲得社會公眾的理解。

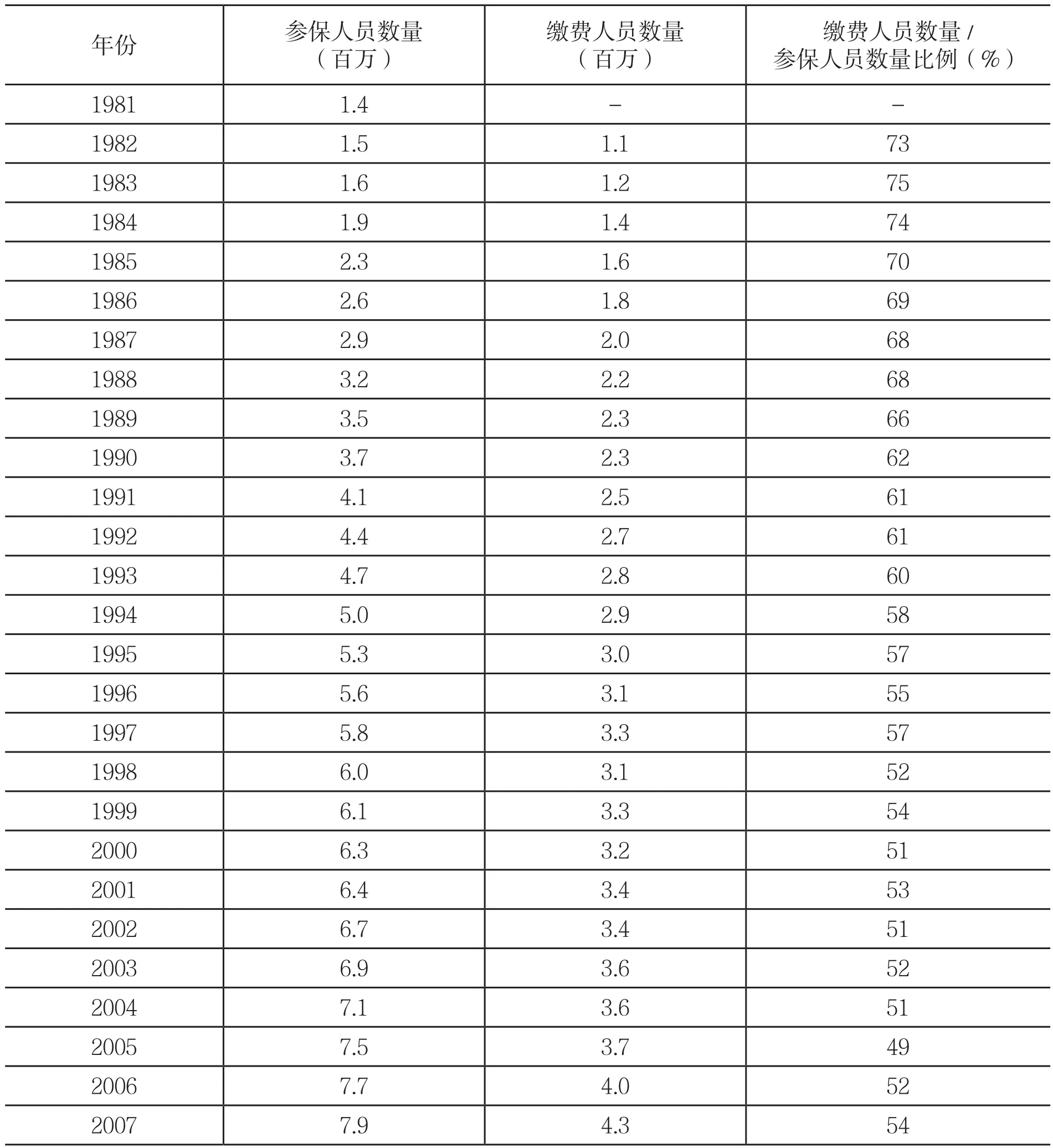

智利養老保險制度改革后,參保人數大幅度上升。1981年智利養老保險新制度實施后,人們逐步從舊制度中退出,參加新制度的人數比例日益增加。從表1可以看到,1982—1983年七成以上的參保人員加入新制度,到2000年93%的參保人整合進入新制度。

但是,我們也從表1發現,在1975年參保率指數1就顯示超過了70%,從1975年連續下降,在1981年初下降到53%,然后從1981年掉頭向上,在1987年達到61.6%,到2000年維持在63.6%。經過20多年的運行,新制度下的參保率沒有超過70%。

表1 智利養老保險制度參保率情況(1975—2000)

續表

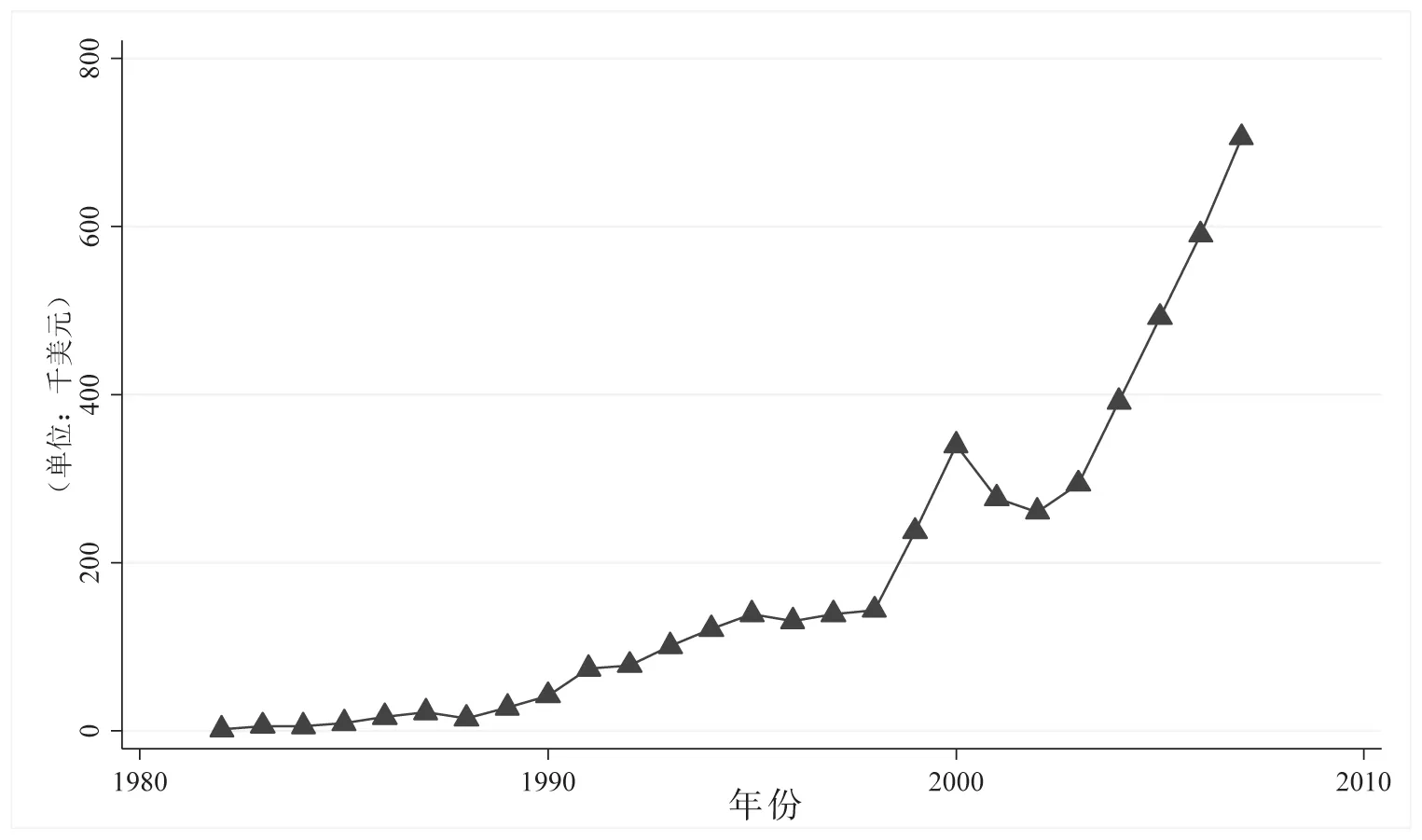

不僅如此,新制度并沒有緩解養老保險逃費情況。在新的養老保險制度下,養老保險的繳費不再需要企業繳費,僅僅需要雇員將工資收入的部分存入個人賬戶中。同時,新的養老保險制度建立了基金積累制的養老保險賬戶,使雇員繳費與其退休時領取的退休待遇建立直接的聯系,對雇員參加養老保險理論上有較強的激勵機制,但事實上此舉是否會促進人們繳費積極性,從而減少欠費逃費的發生呢?從表2智利養老基金監管局公布的統計數據,可以看出自新制度實施以來,參保人數成倍提升,但是繳費人數占參保人員的比例在逐年下降。從1983年至2007年,養老保險的繳費情況在不斷惡化當中,截止到2007年,繳費人數只占到參保人數的一半左右,由此可見有50%左右的參保人員沒有履行繳費的義務。

表2 智利養老保險參保人員和繳費人員數量變化

盡管人們認為雇主在養老保險改革之后只需承擔按月從雇員工資薪金中代扣應繳納的養老保險費責任,其本身并無繳費負擔,理應不再逃避養老保險的繳費。但是僅1996年2月,智利養老保險金監督機構就收到了15萬起投訴,內容都是關于雇主沒有向其雇員的個人賬戶繳納應繳的養老保險費①John A. Turner, Economic Analysis of Mandatory Defined Contribution Pension Systems, International Labour Office, 1997.。為什么雇主在不承擔繳納養老保險費義務情況下,仍然逃避代繳養老保險費的責任呢?有人認為在新制度下雇主雖然僅負有按月從員工工資和薪金中代扣養老保險費的責任,但仍然需要為此支付一定的管理運營費用。對于以盈利為目的的企業,這一點使得其選擇逃避代扣代繳養老保險費責任。但是,僅為減少管理麻煩和少量的管理費用去解釋雇主的逃費動機顯然有些牽強,更主要的原因是雇員不愿意繳納養老保險費。在企業競爭日趨激烈的今天,企業對人力資源的渴求致使企業為了吸引員工,寧愿滿足員工逃避繳納養老保險費方面的需求。那么員工為什么不愿意繳納養老保險費呢?下面我們以家庭調查數據和宏觀經濟數據為基礎分別進行探析。

二、智利養老保險逃費的個人因素

2002年智利國家經濟部宏觀數據中心組織了新的家庭調查(HLSS Survey),調查的對象是在1981—2001年參加養老保險計劃至少1個月以上的17246人,其抽樣于國家勞動和社會保障局810萬參保人數據庫。調查數據揭示了參保人繳費的情況,可根據繳費的月數和參保月數計算出繳費密度①繳費密度=參保人員繳費月數/參保人員參保月數。,此外還涉及了參保人豐富的個人信息,包括人口特征、收入、資產、就業情況等信息,可以據以分析影響參保人繳費意愿的個人因素。

調查顯示所有參保人員繳費密度僅約為60%,且繳費密度呈雙峰分布,15%的人群繳費密度接近于0%,還有15%的人群繳費密度接近100%。調查對就業參保人員進行了研究,其就業單位情況、職業類型、所在行業、所在企業規模、工作狀態等信息見表3。

表3 就業人員繳費密度

續表

通過對上表分析,我們可以觀察到以下狀況:

(1)雇主和雇員繳費密度較高,個體戶和家政服務員繳費密度較低。

(2)機器操作人員繳費密度最高,達到68.8%;其次專業人員和白領繳費密度較高;農業工人繳費密度最低,約為53%;管理人員繳費密度為58.8%,僅比農業工人和非技術工人繳費密度高,可能原因在于眾多的小企業由于經營不穩定和監管力量匱乏,不參加或不積極參加社會養老保險,同時其管理者也較少參加社會養老保險,這樣導致管理者整體的繳費密度也較低。

(3)從行業來看,電力、天然氣和水行業繳費密度最高,達到74%;最低的是農業部門。

(4)從是否簽署用工合同來看,簽了用工合同的雇員比不簽用工合同的雇員繳費密度高近20%。

(5)從單位員工人數來看,規模越大,繳費密度越高。

(6)從每小時工資來看,工資越高,繳費密度越高,說明收入水平和繳費密度密切相關。

(7)從工作穩定性來看,工作越穩定,繳費密度越高。

為進一步挖掘與就業人員繳費密度相關的社會人口特征,設定解釋變量:性別、年齡、教育程度、婚姻狀況、是否服兵役、是否童年貧困、是否代際進步、是否健康狀況不佳、是否了解養老保險制度、是否具有消費傾向等進行回歸分析,得出表4。

表4 就業人員繳費密度回歸(因變量d=繳費密度)

表4 (續) 就業人員繳費密度回歸(因變量d=繳費密度)

下面對主要變量解釋如下:

(1)性別。設定1—3沒有對工作期間內的就業模式進行控制,顯示出男性具有更高的繳費密度,在設定4—6中具有相同就業經驗的情況下,女性具有更高的繳費密度。

(2)教育程度。教育程度和教育程度的平方兩個變量都與繳費密度相關。教育程度越高,繳費積極性越高;但教育程度與繳費密度不是簡單的線性關系,教育程度上升到一定高度后,繳費密度上升速度有一定下降。此外,在表4的所有設定下,教育程度與繳費密度間存在一個正向但遞減的顯著關系。然而,一旦在設定4中引入了勞務市場歷史,該相關性就減少為原來的五分之二。這一結論與教育程度主要通過影響勞務市場選擇結果來影響繳費密度一致。

(3)年齡。年齡和年齡的平方兩個變量都與繳費密度相關。年齡越大,養老意識越強;但年齡與繳費密度不是簡單的線性關系,到一定年齡之后,繳費密度有一定幅度下降。從數據來看,45—54歲組參保人員的繳費密度最高,為66.8%。以此為界,年齡越大繳費密度也越低,這可能是因為隨著年齡增長,繳費能力下降。此外,在表4的所有設定下,年齡與繳費密度間存在一個正向但遞減的顯著關系。然而,一旦在設定4中引入了勞務市場特征的控制變量——雇傭工人比重、個體戶比重、勞動時間比重、加入工會時間比重,該相關性就減少為原來的七分之一。這一結論表明,在生命周期中影響繳費密度增加的重要因素可能包括就業率和就業類型的變化。

(4)戶主與婚姻狀況。在設定1—3中,戶主擁有更高的密度比。然而,當被訪者勞務市場特征的相關變量得到控制時,這一影響不顯著(見設定4)。盡管在設定(7)中,已婚的參數估計為正,但是婚姻狀況似乎與繳費密度間不存在一個顯著的聯系。

(5)殘疾。在最簡單的設定中,遭受殘疾能夠減少11%—12%的繳費密度。然而,一旦勞務市場特征的相關變量得到控制,這一相關性會變得不顯著。

(6)童年貧困。童年時有被記錄的貧困能夠使繳費密度減少0.02—0.03,甚至當勞務市場特征的變量得到控制時,這一關系仍不變。該變量能夠捕捉到影響繳費密度但未被注意的人力資本或其他個人特征。

(7)代際進步。表明個人現在是否比他/她在家庭中成長時擁有較好或更好的社會經濟狀況的二分變量在每種情況(代際進步=1)中都是顯著的。因此,比童年時經濟上有所進步的個人更傾向于為社保做貢獻(當就業經驗得到控制時,該影響仍不變)。

(8)兵役。在除了第七個設定之外的所有設定中,已經服過兵役的個人擁有更顯著(0.02—0.03)的繳費密度。這與軍事學習會教育和培養其參與正式制度習慣一致。

(9)更長的規劃周期。對于他們的儲蓄和家庭支出有更長規劃周期的個人幾乎在所有的設定中都擁有更高的繳費密度(如果個人將規劃他們儲蓄和家庭支出的周期設定為一年或是更長時間,變量“規劃周期=1”取值1,如果規劃周期小于一年則取值0)。

(10)吸煙者。在許多設定但不是所有的設定中,吸煙與繳費密度負相關。這可能因為吸煙者預期壽命較短,故繳費意愿較低。

(11)健康狀況不佳。在設定3中,健康狀況不佳與繳費密度負相關,可能與更短的預期壽命因而從養老保險制度中獲得更少利益的預期有關。但是一旦勞務市場特征的變量包含在內,這一關系就不再顯著。

(12)勞動培訓。從1980年起參加過至少一次勞動培訓課程的被訪者擁有更高的繳費密度。這與人力資本投資和繳費密度間的正相關關系一致。這一關系隨著對勞務市場特征變量的控制大幅減弱。

(13)勞務市場特征的相關變量。如前所述,一旦勞務市場特征變量得到控制,許多核心變量與繳費密度之間的關聯會減弱或消失。作為雇傭工人工作的時間比例越大且作為獨立個體工作的時間比例越小,繳費密度就越大。新制度運行的20年里,繳費密度同樣隨著被訪者們更高的就業率而大幅增加(變量工作時間的比重)。

(14)學校留級。留級與繳費密度負相關。該變量可能觀測到低能力者來控制教育程度。

(15)對社會保障制度的了解。對智利社會保障制度一些基本方面的了解能夠提高繳費密度。

(16)家庭人均收入。設定6—7表明繳費密度不受家庭人均收入影響。表3數據顯示個人收入水平高,繳費密度也高,而這里說明個人因其贍養人口多等因素使得家庭平均收入下降時,如果不威脅到家庭生計,并不影響其個人或單位參保的決定。

(17)風險規避。正如預期的那樣,社保儲蓄同樣隨風險規避而增加。在對喜歡從事固定且終身制工作的個體與喜歡更好待遇但收入不穩定類型工作的個體比較的情況下,一個取值為1的二分變量被用來測量風險規避這個指標。

(18)消費傾向。假設參與者可以不參加社會養老保險,如果他們將本來用來繳納養老保險費的金額計劃更多用于消費支出,變量“消費傾向=1”取值1;如果他們將本來用來繳納養老保險費的金額計劃更多用于儲蓄和投資,則取值0。數據表明消費傾向越高,繳費密度越低。

可見,在基金積累制下參保人是否持續向養老保險繳費主要受其收入水平、就業的穩定性、教育程度和勞動培訓、工作單位規模大小、代際進步、了解社保制度以及個人的習慣和性格(是否有計劃性、遵從規則意識、規避風險傾向和消費傾向)等因素的影響。另外,從性別來看,女性繳費密度整體低于男性,但是如果婦女就業的時間和穩定性與男性一致的前提下,女性繳費密度高于男性,說明女性的繳費密度主要受繳費能力的影響。

三、影響智利養老保險繳費的經濟因素

(一)影響智利養老保險繳費經濟因素的定性分析

經濟運行和養老金投資管理狀況是影響繳費率的重要因素,其中影響雇員繳費積極性的因素眾多,但最為重要的為以下五種:實際工資收入、失業率、養老基金投資收益率、通貨膨脹率以及基金的管理費用。下面我們將分析上述因素對智利養老保險繳費積極性的影響。

1.實際工資收入

智利養老保險制度改革之后,采用基金積累制,個人賬戶繳費按規定完全由參保者個人負擔,按工資10%繳納。只有當參保人工資收入充足且穩定時,才能保證按期繳納養老保險費。為了更好地分析工資收入對繳費積極性的影響,本文選用實際工資收入增長率作為研究指標,通貨膨脹率用CPI進行反映,運用“年平均工資增長率-CPI”對實際收入的增長進行衡量。根據圖1所示,從1982—2009年,工資增長率在大多數年份能“跑贏”通貨膨脹。具體來分析,在1982—2000年,年平均工資增長率曲線均在通脹率曲線上方,表現為實際工資收入的提高;但2000年之后,二者差距逐漸縮小,甚至有個別年份平均工資增長率不及通脹率,表現為實際工資收入的降低。在整體上看,年平均工資增長率在絕大多數年份均能超過通脹率,不過超過的幅度在逐漸減小。

圖1 智利平均工資增長率與通貨膨脹率的趨勢圖

根據上述分析,智利實際工資增長率在逐步下降,甚至個別年份負增長,可能會影響參保人繳費的積極性,從而加劇養老保險的逃費現象。

2.失業率

失業率是影響參保者繳費的另一重要因素,其對逃欠繳費的影響較為復雜,總結起來有以下兩個不同方向:

第一,失業會直接導致失業人群的可支配收入降低,從而使其繳費能力下降,并導致繳費密度下降。

第二,失業率的上升導致生活不穩定,反而可能激發參保人養老保障風險意識,提升現有就業人員的繳費積極性,從而使繳費密度上升。

我們可以將智利的就業人員劃分為兩大類,第一類為正式部門雇員,第二類是自雇人員。正式部門雇員收入穩定,參保養老保險及繳費意識較強;而自雇人員工作不穩定,參保及繳費積極性較弱,且政府對正式部門雇員參保具有強制力,而對于自雇人員則沒有。有研究表明自雇人員對危機的抵御能力較弱,當經濟危機來臨,自雇人員首當其沖,造成紛紛失業的狀況,而正式部門雇員則受危機影響較小,因此伴隨經濟周期,失業率的大幅波動主要受自雇人員就業情況的影響①Gonzalo Castex, Miguel Ricaurte, Self-employment, Labor Market Rigidities and Unemployment over the Business Cycle,Central Bank of Chile, 2011.。

從圖3中可以看出正式部門雇員的參保率呈逐年上升的趨勢,然而自雇人員參保率經歷短暫的上升后,呈現下降的趨勢。從圖2來看,剔除1985年之前畸高的失業率,從1986年起,智利失業率呈現先短暫下降又逐漸上升的態勢。結合圖2和圖3可以分析出,正式部門雇員由于收入穩定且收入較高,基本不受失業率高低的影響,參保率逐年上升;自雇人員工作不穩定,失業率的高低主要受自雇人員就業情況的影響,失業率從1986年之后短暫降低,此時自雇人員的整體收入增加,因此自雇人員的參保率也有了短暫的上升,但之后伴隨著失業率的升高,自雇人員的參保率呈現下降的態勢。

正式部門就業人員工作相對穩定,繳費意愿基本不受失業率波動的影響②由于自雇人員參保率低且繳費率更低,繳費人員主要由正式部門雇員組成。失業率上升,收入下降“擠出”養老保險計劃的絕大部分人員是自雇人員。。而從自雇人員來看,一方面,失業率的上升導致一些自雇人員選擇不參加智利養老保險,使參保人員數量減少,即造成繳費密度計算公式中分母減小;另一方面,失業率的提高,部分繳費的自雇人員由于收入降低,不再繳費,即造成繳費密度計算公式中分子的減小。此外,還有部分自雇人員,沒有失業因此收入沒有降低,同時增加了風險意識,繳費積極性提升。

用公式表達為:繳費密度=(Pself+Pdep)/(Iself+Idep),Pself、Pdep分別表示自雇人員繳費月數和正式部門人員繳費月數,Iself、Idep分別表示自雇人員參保月數和正式部門人員參保月數。正式部門人員工作穩定,受經濟波動、失業率影響較小,Idep、Pdep基本保持穩定。失業率的變化主要來自于自雇人員的就業情況,對于自雇人員而言,失業率的上升,有三個因素影響繳費密度:(1)根據上文,由于一些自雇人員不再參加養老保險,因此Iself會減少,(2)由于失業率上升,收入下降,有部分前期繳費的自雇人員不再繳費,此時,Pself會下降;(3)失業率上升,部分自雇人員由于風險意識提高,繳費意愿加強,Pself會上升。綜上所述,因素(1)(3)對繳費密度具有正向影響;因素(2)對繳費密度具有負向影響。最終繳費密度如何變化,主要看這兩類因素作用力的強弱。

圖2 1981—2008年智利失業率

圖3 1986—2003年智利不同人群的參保率

3.養老基金投資收益率

在新的養老保險制度下,參保人未來養老保險待遇取決于繳費額和個人賬戶資金投資收益率,這就對個人賬戶中資金的保值增值提出了更高的要求。只從理論上分析,假如投資收益率較低,參保繳費人員感到自己利益沒有得到很好的保障,會降低繳費的積極性;如果基金投資收益率較高,便會提高參保人員的繳費積極性。在1981—2007年的26年間,養老基金真實投資收益率達10%(UF單位衡量)①智利是世界上第一個引入指數化貨幣政策的國家,其貨幣指數化計量單位是UF,即每日通過消費價格指數(CPI)調節的真實貨幣價值指數。在智利國內,房屋租賃、擔保抵押以及大宗商品交易都采用UF定價方式,它的存在使長期資產能以本國貨幣計價,免受通貨膨脹的影響。,具有較高的收益率。政府對養老基金管理公司(AFPs)的投資回報率強制規定:養老基金在過去36個月的真實收益率不能低于該類基金平均收益率2個百分點或低于市場平均收益率的50%(采用兩者中的較低者)。

智利政府對養老基金制度采取私有化運營模式,設立多家AFPs,采取市場化運行的方式,而且管理公司之間存在競爭,投資策略相對自由,在保持高收益率的同時也存在諸多潛在風險,且由于公司分散化經營,單一公司養老金規模并不太大,抵御風險的能力不強。智利從1981—1994年養老金的運作一直保持著較高的回報率,年平均利率達到 11.7%,但是隨著1995年國內股票市場的低迷,運營首次出現虧損,收益率為-2.5%(見圖4)。1997年,受亞洲金融危機影響,世界金融市場發生了極大的動蕩,股票價格大幅下跌,智利養老保險也在危急中遭受重創,1997年10月到1998 年9月投資收益為-12.9%②參見胡安·阿里斯蒂亞:《AFP 三個字的革命——智利社會保障制度改革》,中央編譯出版社,2001年。。雖然從整體上看真實投資收益率較高,但波動非常大,且近些年存在收益率下降的趨勢,這些都可能會影響雇員的繳費積極性,加大不繳費的風險。

圖4 1982—2007年智利養老金投資真實收益率

4.通貨膨脹率

在新的養老保險制度下,政府規定養老基金的資產價值和投資交易都要以UF單位計價衡量①鄭秉文、房連泉:《社保改革“智利模式”25年的發展歷程回眸》,《社會保障研究(北京)》2006年第5期。,雖然從表面上看新的養老保險制度沒有明確規定養老金的給付跟隨物價水平隨時調整,但采用UF計價賦予其天然抗通脹的特征。在20世紀80年代,智利通貨膨脹率居高不下(如圖5),此時參保人的財務負擔加重,影響雇員的參保意愿。而養老基金的資產價值和投資收益均以UF計價,且養老基金的投資產品多為UF計價,比個體單獨投資抗通脹能力更強。此外,有的養老金領取方式(如:計劃提款方式),資金給付可以隨物價變動進行調整。因此雖然從表面上看,通貨膨脹會加重國民的生活負擔,降低養老金待遇,但進行深層次的分析后發現,通貨膨脹很可能會激發國民的參保意愿。

圖5 1982—2007年智利通貨膨脹率

5.基金管理費用

智利最初有12家養老基金管理公司,到1994年增加到21家,隨后經不斷的并購近年僅剩余6家。每個公司從風險最高到風險最低的投資組合有A—E五種可供選擇。這種分散化經營無法形成規模優勢,使得智利養老金管理費高企。養老保險的參與人要繳納固定傭金和變動傭金給基金公司。固定傭金是一個固定金額,不隨賬戶余額變動;變動傭金按照應納稅收入計算,大約為2.26%—3.58%②Mukul G. Asher, Deepa Vasudevan, Rethinking Pension Reforms in Chile: Implications for Developing Asia, Lee Kuan Yew School of Public Policy, University of Singapore, 2008.。這一數字普遍高于現收現付制下的管理費用,某種程度上削弱了實際投資回報,降低了人們繳費的積極性。

本文為了剔除養老金規模的影響,選擇可變的管理費用作為研究指標,可以更好地反映管理水平的高低。從圖6中可以得出,養老基金可變管理費用整體上呈現快速上漲趨勢,雖然在2004年有了小幅度的下降,但隨后以更快的速度上漲。較高的管理費降低了養老保險基金的實際投資回報,打擊了繳費的積極性,促使逃費現象進一步惡化。

圖6 智利養老基金可變管理費用金額

(二)智利養老保險逃欠費經濟因素的實證檢驗

結合前文的理論分析,從雇員及雇主參與的層面,到經濟運行指標和養老基金管理水平的層面進行研究,得出影響智利養老保險繳費意愿的具體經濟因素表現在:一是實際工資收入,二是失業率,三是養老基金實際投資收益,四是養老基金管理費用。現對四種影響因素進行實證分析。

1.指標選取和數據來源說明

繳費意愿采用智利繳費密度(即繳費人數/參保人數)這一比例來反映。繳費密度越高,參保人繳費意愿越高,逃欠費現象越少;這一比例越低,參保人繳費意愿越低,逃欠費越嚴重。繳費密度在方程中用Payratio表示。

“實際工資收入”反映真實的工資收入情況。本文為衡量工資的實際增長情況,剔除了通貨膨脹的影響,采用“名義工資增長率-通貨膨脹率”反映實際工資增長情況,該指標在方程中用Wagereal表示。

“失業率”可以判斷一定時期內,全部勞動力就業的情況,采用智利國家統計局公布的失業率數據,該指標在方程中用Unemployment表示。

“養老基金實際投資收益率”反映剔除通貨膨脹后真實的投資收益,體現基金的投資水平。本文采用“養老金真實收益率”①數據來源:智利養老基金監督局,http://www.safp.cl/。反映,該指標在方程中用Yieldreal表示。

“養老基金管理費用”反映基金的運營及管理水平。為剔除養老金規模對管理費用的影響,本文采用養老金可變管理費用,該指標在方程中用Management表示。

“通貨膨脹率”反映物價的上漲水平。本文選取消費價格指數(CPI)來衡量,該指標在方程中用Inflation表示。

從智利養老基金監管局、智利國家統計局以及OECD數據庫,我們可得到上述五種指標1982—2007年數據。

2.實證及分析

根據前文理論分析,為研究逃欠繳費的影響因素,本文建立回歸方程:

(1)描述性統計

對于所有變量而言,均值>中位數,表明樣本變量呈現右偏分布。繳費密度(Payratio)均值為59.37%,具有較小的變異系數,說明該樣本數據較穩定,起伏不大。其余樣本變量起伏較大,在比率指標中,除了“工資實際增長率”均值為2.7%外,“失業率、真實收益率、通貨膨脹率”的均值都在10%左右。“可變管理費用”由于隨養老金規模的增大而明顯增加,因此變異系數的數值較大,高達1.08%,最小值與最大值之間差距非常大,體現出管理費用上漲較為迅速。

表5 描述性統計

(2)回歸分析

表6 對繳費密度的回歸結果

續表

針對方程DW檢驗結果落入無法判斷的區間,本文再進行Box and Pierce' s Q檢驗,檢驗結果P值為0.1409,因此與前述觀點一致,不存在序列自相關。同時White異方差檢驗顯示,接受原假設不存在異方差問題。本文運用方差膨脹因子(VIF)法對方程進行多重共線性檢驗,檢驗結果如表7,VIF值均小于10,因此不存在多重共線性問題。

表7 方差膨脹因子法檢驗結果

表6回歸結果顯示,Wagereal的回歸系數顯著為正,說明實際工資增長率的提高,有助于提高繳費密度,從而降低逃欠費率。Unemployment的回歸系數顯著為正,根據前文分析失業率對繳費密度的影響體現在兩個方面,第一個方面對該比率的影響是反向的,即失業率提高導致繳費密度降低,第二個方面的影響是正向的,即失業率的提高導致參保人數的降低(分母減小),而繳費人數基本不變,繳費意愿上升,從而導致繳費密度的升高。從實證結果看,第二個方面的作用強于第一方面,最終結果導致失業率與繳費密度同方向變動。Yieldreal的回歸系數為負但不顯著,與我們前文分析有些出入,考慮是否存在滯后性,下文將其滯后一期和兩期進行回歸分析。Management的回歸系數顯著為負,表明管理費用與繳費密度負向相關,因此管理費用越高,繳費意愿越低,引起逃欠繳費現象的加劇。Inflation的回歸系數顯著為正,剛好印證了前文的論述。由于新的養老保險制度下,以UF單位計價,具有了天然的抗通脹特征,同時部分養老金領取計劃,也將物價水平考慮在內,因此通貨膨脹率越高越能激發人們的參保意愿。

考慮到養老基金實際投資收益及基金管理費用在傳導上具有時滯性,因此對Yieldreal和Management進行滯后一期和兩期,再一次進行回歸分析。

表8 對繳費密度的回歸結果(滯后)

表8回歸結果顯示,回歸方程沒有顯示出更強的解釋力,沒有發現養老金實際投資收益和管理費用對“繳費/參保比率”的滯后影響。從回歸結果看,投資收益(剔除通貨膨脹后)的提高對逃費率的降低并無顯著影響。養老金真實收益率并沒有我們想象的那樣具有重要影響力。可能的原因在于:對于正式部門雇員,政府的強制力仍然是最主要的因素,無論投資收益率高低均會參保繳費;對于大部分自雇人員,當生活水平低下,甚至溫飽都難以解決時,投資收益率的提高對他們并無太大吸引力,因此可支配收入的提高,才是影響他們參保繳費的重要因素。

(三)小結

根據上述影響因素的分析,實際工資收入、失業率、基金管理費用、通貨膨脹率均可能對養老保險繳費意愿產生影響,而我們過去認為投資收益率是影響人們參保的重要因素可能存在誤區。從理論分析及實證結果看,逃欠費現象主要集中在自雇人員的人群中,提高“實際工資收入”水平,尤其是提高社會底層人員的可支配收入,是提高參保繳費意愿、減少逃欠費現象的有效途徑。“失業率”的上升導致繳費密度上升,但這是以“擠出”參保人員為代價的,會造成參保率更大幅度的降低。“基金管理費用”的降低有利于個人賬戶資金的積累以及養老保險基金管理運營的優化,有助于提升參保及繳費愿望。通貨膨脹率的上升引起繳費密度的上升,這是由于養老基金繳費和給付金額特殊的計價方式具有抗通脹特征,刺激了雇員的參保意愿,但通貨膨脹率上升會影響經濟的平穩發展且增加參保人的財務負擔。因此,適當降低通貨膨脹率,有助于降低養老金管理的難度,進而促進養老保險的良性發展。雖然“養老金收益率”的上升并沒有體現出對“繳費/參保比率”提升的影響,但收益率的穩定有利于個人賬戶養老金的積累,有利于人民生活水平的提升、有利于養老保險制度的發展,因此應積極提升養老金的真實收益率。

四、結論

綜上所述,我們過去的認識存在兩個誤區:第一個誤區是基金積累制由于多繳多得,繳費的積累額和未來養老金水平存在緊密的聯系,因此有著很強的激勵機制,促使人們參加養老保險并繳費;第二個誤區是基金積累制下個人賬戶資金的投資收益越高,人們參加養老保險并繳費的積極性就越高。我們發現,堅持參加基金積累制養老保險并堅持繳費的參保人更多是有良好的教育背景、正式職業、收入較高、工作穩定的人群,基金積累制牢牢地吸引著他們。相反,那些收入較低、工作不穩定、年輕的人群,即使個人賬戶投資收益率高,他們也不太愿意參加養老保險并且繳費的意愿較低,因為他們更多地會考慮眼下的生存問題,而不是長遠的養老問題。為吸引這部分人群參保并積極繳費,智利在2008年新一輪養老保險改革中采用新措施:(1)強制自雇人員必須加入養老保險;(2)對18—35歲雇員的雇主進行特別補貼,雇員在這期間的工資低于最低工資1.5倍,雇主就可獲得相當于最低工資工人50%養老金支出的補貼①趙青:《智利養老金制度再改革:制度內容與效果評價》,《拉丁美洲研究》2014年第3期。。對智利養老金制度繳費意愿及改革的分析,值得引起各國對基金個人賬戶制的反思。

Contribution Willingness of Fully-funded Public Pension:Based on the Consequence of Chilean Pension Reform in 1981

Peng Xuemei

(School of Insurance, Southwestern University of Finance and Economics, Chengdu 610036, China)

Does fully-funded pension system increase the incentive for people to participate in and contribute to public pension scheme? This paper uses Chilean reform of pension systems introduced in 1981 as a typical example, analyzing micro factors to influence individual contribution willingness based on the data from HLSS Survey and doing empirical research on macroeconomic factors to influence contribution willingness. The conclusions are: fully-funded mechanism provides no evident incentive for participation and contribution. Participants who keep contributing to fully-funded pension plans are those with formal employment, high income and stable jobs. On the contrary, those who are young and with low income and unstable jobs are not willing to participate in and contribute to fully-funded pension plans despite the rates of return on individual accounts are high.

fully-funded system; pension; willingness to contribute; Chile

仇雨臨)

彭雪梅,西南財經大學保險學院教授。主要研究方向:社會保障基金管理。西南財經大學保險學院黃鑫參與了本文研究。

西南財經大學一流學科建設“老齡金融學科特色發展”項目。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年19期)2017-02-03 02:51:37

中國塑料(2016年3期)2016-06-15 20:30:00

大社會(2016年5期)2016-05-04 03:41:44

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年15期)2009-08-22 07:35:46