HJ股份ABC研究與設計

2017-12-26 11:26:21姚炎菲

商情 2017年42期

姚炎菲

一、公司概況

杭州HJ股份有限公司是杭州機床集團與浙江省經濟建設投資公司合作共建的以研發制造大型精密數控磨床為主業的裝備制造企業。公司成立于2006年6月,注冊資本2.6億元,總投資約8億元。

二、實施ABC成本核算過程

(一)前期準備

1、產品成本調查

成本標的選取了公司生產的兩種磨床系列:M713系和M712系:核算期間為:2015年11月

截止到2015年11月各產品系列傳統成本數據如表1所示:

(二)ABC設計

1、實地調研,與財務人員、車間管理人員、技術員等了解相關產品生產工藝流程

2、分析定義作業

成本標的設定為:M713系磨床和M712系磨床

3、確定主要作業和作業中心

本人對這兩種磨床的生產流程大致了解之后,就開始確定作業,并將具有同質性的作業劃分為同一個作業中心。

(1)確定主要作業

考慮生產流程中的耗費比重和相關成本費用后,筆者將作業確定為:采購、車工、鉗工、精刨、研磨、高頻、淬火、發藍、沖床、焊接、防腐處理、部裝M712、部裝M713、總裝M712、總裝M713、油漆M712、油漆M713、包裝M712、包裝M713,共19項作業。

(2)合并同質作業

資源動因是指資源被各作業消耗的方式和原因,是引起作業成本變動的因素,是把資源成本分配到作業的基本依據。作業動因是指作業貢獻于最終產品的方式與原因,是表示成本對象或者其他作業對于作業需求的強度和頻率的最恰當的單一數量度量標準,它用來把作業成本分配到成本對象或者其他作業,它反映了產品消耗作業的情況。對于采購部而言,作業消耗依據的是采購的次數,所以資源動為采購次數;分配成本時,依靠不同產品不同的采購合同數對產品進行分攤,所以作業動因為采購合同數。金工車間的各塊作業主要消耗的資源是機器,所以資源動因采用機器工時;產品的成本分配也根據機器的工時,所以作業動因也為機器工時。

熱處理車間的作業需要機器設備,同時也因為其作業自身的特點,需要消耗大量的電力,所以熱處理車間的資源動因為機器工時,作業動因為用電量。板焊車間與金工車間相仿,資源動因為機器工時,作業動因也為機器工時。

最終通過合并同質作業,建立了15個作業中心。

4、計算成本庫分配率,分配作業成本庫費用至產品,計算產品成本。

(1)經了解,M712、M713都需經過上述作業中心;

(2)以作業中心為一個基本單位來進行費用分配和成本計算;

(3)產品消耗某一作業中心的作業成本=作業動因消耗量×成本動因分配率

產品作業成本=∑消耗的第l作業中心的作業成本

產品總成本=產品作業成本+產品消耗的材料成本

各作業中心的作業動因:

采購(采購合同數)、車工鉗工精創研磨沖床焊接防腐處理(機器工時)、高頻淬火發藍(用電量)、部裝總裝(人工工時)、油漆包裝(產量)

根據計算得到的成本動因率計算產品單位成本,如下表所示:

三、ABC成本與傳統成本差異分析

(一)與原成本比較

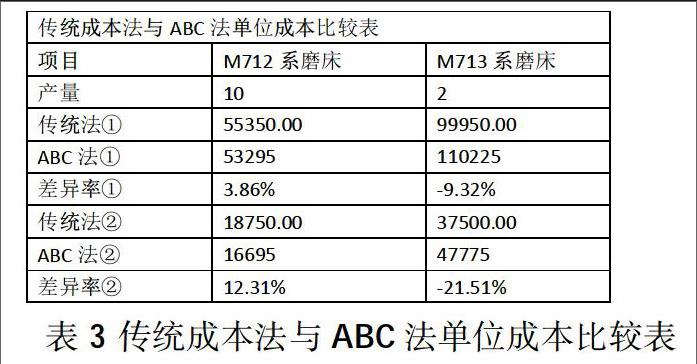

與原成本的比較如表所示:

(二)差異分析

傳統成本法高估了高產量產品的成本,低估了低產量產品的成本。

1、從上表中的數據可以看出,傳統成本計算方法高估了產量較高的M712型號磨床,低估了產量較低的M713型號磨床。如果扣除原材料成本,可以明顯看出兩種成本計算方法的差異更大了。

2、作業成本法確認發生制造費用的一個或多個作業環節,比如金工、熱處理、裝配等,再而根據作業量的大小,將制造費用成本分配到各作業中,比如車床、刨床等;最后依據相應的成本動因分配到成本對象。作業成本法的計算方式比傳統成本法更加嚴謹,計算結果更加真實可靠。

3、作業成本法下的制造費用按照成本動因直接分配,避免了傳統成本計算法下的成本扭曲,有利于管理者做出正確的決策。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

電影(2018年12期)2018-12-23 02:18:48

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

故事大王(2016年7期)2016-09-22 17:30:08

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48