營改增計稅方法實務(wù)探討

2017-12-21 15:48:07倪威勤

時代經(jīng)貿(mào) 2017年24期

倪威勤

我國自1993年12月l 3日頒布實施了《中華人民共和國增值稅暫行條例》,已歷經(jīng)24個春秋。2012年1月1日率先在上海交通運輸業(yè)和部分現(xiàn)代服務(wù)業(yè)試點營改增,到2016年5月1日全面推行營改增止,在短短4年零4個月的時間里,增值稅的征稅范圍已擴(kuò)大到建筑業(yè)、房地產(chǎn)業(yè)、金融業(yè)和生活服務(wù)業(yè),實現(xiàn)增值稅對貨物和服務(wù)的全覆蓋,吞并了營業(yè)稅,成為我國第一大流轉(zhuǎn)稅種。時至今日,全面推行營改增政策已過去了一年有余,國家稅務(wù)總局、財稅部門陸續(xù)出臺各項細(xì)則、通知,對營改增政策進(jìn)行了不間斷的完善和補充。筆者作為一名基層的財會人員,從實務(wù)工作的角度對營改增后增值稅的計稅方法進(jìn)行闡述。

一、計稅方法

按有無抵扣項分,增值稅的計稅方法有一般計稅方法和簡易計稅方法兩種。兩者差異:1、適用范圍不同:一般計稅方法僅適用于一般納稅人,簡易計稅方法適用于小規(guī)模納稅人及特定情況下的一般納稅人;2、計算方法不同:一般計稅方法下應(yīng)交增值稅=當(dāng)期銷售額*銷項稅率-當(dāng)期進(jìn)項稅額,簡易計稅方法下應(yīng)交增值稅=銷售額×征收率(銷售額不包含應(yīng)納稅額)=含稅銷售額+(1+征收率)×征收率(銷售額和應(yīng)納稅額合并定價);3、可抵扣性不同:一般計稅方法使用銷項稅率且允許扣除進(jìn)項稅額,簡易計稅方法使用征收率且不允許抵扣進(jìn)項稅額。

按銷售額內(nèi)涵分,增值稅的計稅方法有全部價款(含價外費用)和差額(余額)納稅兩種。

兩者差異:1、來源不同:全額納稅源于增值稅暫行條例,差額納稅源于營業(yè)稅暫行條例、營改增后延用于部分應(yīng)稅服務(wù)項目;2、基數(shù)不同:全額納稅包括全部價款和價外費用,差額納稅為全部價款和價外費用扣除代其他納稅人收取價款后的差額。

二、實務(wù)處理分析

(一)選擇計稅方法時存在的問題

1、營改增政策引入了選擇性的計稅方法,如轉(zhuǎn)讓、銷售、出租、融資租賃營改增前取得的不動產(chǎn)/土地使用權(quán),就連收取營改增前開工的公路、橋、閘通行費的行為,只要涉及利用營改增前取得的不動產(chǎn)項目獲取營業(yè)收入,或是直接處置營改增前取得的不動產(chǎn)、土地項目,都可以適用5%的簡易計稅方法。原先通過交納營業(yè)稅方式取得的不動產(chǎn)(含土地使用權(quán)),沒有增值稅進(jìn)項稅的賬面記錄,后續(xù)處置也就沒有增值稅進(jìn)項稅額可以抵扣。選擇簡易計稅方法,實質(zhì)上是維持了原先取得時的稅率水平,使?fàn)I改增前后取得的不動產(chǎn)在稅負(fù)上保持相對的公平,為原先在營業(yè)稅方式下取得的不動產(chǎn)(含土地使用權(quán))的后續(xù)使用、處置,提供了過渡性的操作辦法。但簡易計稅方法畢竟偏離了增值稅的中性原則,未能從根本上解決增值稅抵扣鏈條的連續(xù)性問題,造成重復(fù)征稅,加重后續(xù)取得不動產(chǎn)的納稅人的稅收負(fù)擔(dān)。為此,作為一般納稅人企業(yè),不能簡單地從稅率高低上考慮適用的計稅方法,而需要依據(jù)未來三年的不動產(chǎn)項目建設(shè)規(guī)劃,結(jié)合對其他稅費種、會計利潤的影響,來綜合考慮有利于企業(yè)的計稅方式。

2、營改增政策充分考慮了不同類型企業(yè)的稅收負(fù)擔(dān)情況,對于一些進(jìn)項稅抵扣額來源少的輕資產(chǎn)型企業(yè)(如勞務(wù)派遣、人力資源外包服務(wù)類企業(yè)、經(jīng)紀(jì)代理業(yè)、旅游業(yè)),通過設(shè)置差額納稅方法,來達(dá)到公平稅負(fù)的目的。

當(dāng)企業(yè)選擇差額納稅方法后,稅法對其也設(shè)定了一些限制性的條件,如差額納稅人向用工單位收取用于支付給勞務(wù)派遣人員的工資、福利和為他們辦理的五險(養(yǎng)老、醫(yī)療、工傷、失業(yè)、生育保險)一金(住房公積金)費用,不得開具增值稅專用發(fā)票,但可以開具普通發(fā)票。這在一定程度上削弱了差額納稅企業(yè)相對于全額納稅企業(yè)的市場競爭力,使部分流轉(zhuǎn)額始終游離在增值稅抵扣鏈條之外,無法作為增值額的計算依據(jù),造成流轉(zhuǎn)額統(tǒng)計的不完整。

為此,輕資產(chǎn)型企業(yè)應(yīng)考慮自身經(jīng)營中抵扣稅額的可獲得性和業(yè)務(wù)競爭需要,來綜合判斷適用的納稅方法。

(二)增值稅稅率多檔并存的問題

自全面推行“營改增”以來,對納入“營改增”范圍的服務(wù)主要適用增值稅11%或6%的稅率:原先已存在17%、13%、零稅率以及3%征收率的增值稅稅率/征收率:營改增前取得的不動產(chǎn)的租賃和處置可以適用5%的征收率簡易征收,這樣就匯總形成目前7檔的稅率或征收率。

隨著科技創(chuàng)新和社會發(fā)展,經(jīng)濟(jì)主體行為的日異復(fù)雜、經(jīng)營業(yè)態(tài)的多元化、行業(yè)邊界的模糊使得兼營、混營不同稅率的情況日益增多,征納雙方難以明確所適用的增值稅稅率,導(dǎo)致同業(yè)不同策的問題產(chǎn)生,進(jìn)而形成市場不公平競爭。

增值稅稅率多檔并存,加大了增值稅的征管成本和難度,影響了增值稅中性特點的充分發(fā)揮,阻礙著市場機制對資源的配置,不利于實現(xiàn)“營改增”終極目標(biāo)——公平稅負(fù)。

為此加快增值稅稅率的簡并進(jìn)程,對于公平稅負(fù)、簡化征納雙方的操作、真正實現(xiàn)“營改增”終極目標(biāo),具有著重要的意義。

三、改進(jìn)措施和建議

(一)選擇計稅方法時需要考慮的因素

1、對增值稅的影響

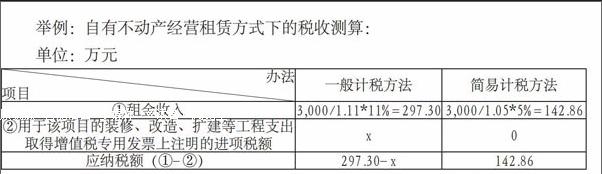

1)當(dāng)該項目能取得的進(jìn)項稅額為154.44萬元,按提供建筑服務(wù)的稅率11%計算,則自有不動產(chǎn)經(jīng)營租賃項目的裝修、改造、擴(kuò)建等工程支出不合增值稅金額等于1,404萬元、含增值稅金額等于1,558.44萬元時,選擇兩種計稅方法對企業(yè)增值稅的影響是一致的。2)當(dāng)自有不動產(chǎn)經(jīng)營租賃項目的裝修、改造、擴(kuò)建等工程支出不含增值稅金額大于1,404萬元、含增值稅金額大于1,558.44萬元時,一般計稅方法較簡易計稅方法可以減少增值稅的計交;反之則一般計稅方法較簡易計稅方法增加增值稅的計交。

根據(jù)上述舉例測算結(jié)果,在選擇計稅方法時,企業(yè)需要考慮如下因素:

1)企業(yè)需要做好未來裝修改造的詳細(xì)規(guī)劃,如預(yù)期近三年內(nèi)不會發(fā)生大額裝修支出或者承租單位會自行承擔(dān)裝修支出的情況下,選擇簡易計稅方法對企業(yè)有利:如果企業(yè)預(yù)期未來裝修、改造、擴(kuò)建支出較多、且能取得一般計稅方法稅率的增值稅專用發(fā)票的情況,則選擇一般計稅方法對企業(yè)有利。2)選擇一般計稅方法后,如果企業(yè)進(jìn)行整體改建,必須單列用于經(jīng)營租賃的自有不動產(chǎn)裝修、改造、擴(kuò)建等工程支出,不能與企業(yè)作其他用途的自有不動產(chǎn)裝修、改造、擴(kuò)建等工程支出相混淆,如無法區(qū)分的,則存在用于抵扣的進(jìn)項稅額區(qū)分不清的風(fēng)險。3)企業(yè)在多個區(qū)域持有多幢建筑物、且產(chǎn)權(quán)證均單獨辦理的情況下,企業(yè)應(yīng)針對不同建筑物的購建時間長短、使用狀況、改造計劃,從稅收經(jīng)濟(jì)效益的角度,分別考慮所適用的計稅方法。

2、對其他稅收及企業(yè)利潤的影響

營業(yè)稅為價內(nèi)稅,含在服務(wù)價格內(nèi);增值稅是價外稅,剔除在貨物、加工、修理修配勞務(wù)的價格之外。營改增后,同樣的價格,由于計稅方法的變化,也引起了其他稅費種乃至財務(wù)報表利潤項目的變化。

舉例:自有不動產(chǎn)經(jīng)營租賃

1)選擇一般計稅方法。假設(shè)取得含增值稅的不動產(chǎn)租賃收入100萬元,按自有房產(chǎn)的房產(chǎn)稅稅率12%計算,應(yīng)交房產(chǎn)稅=100/(1+11%)*12%=10.81萬元;應(yīng)交城建稅、教育費附加、地方教育費附加=100/(1+11%)*11%*12%=1.19萬元;不考慮其他成本的情況下,計入財務(wù)報表中的其他業(yè)務(wù)收入=100/(1+11%)-10.81-1.19=78.09萬元。2)選擇簡易計稅方法。同樣假設(shè)取得含增值稅的不動產(chǎn)租賃收入100萬元,按自有房產(chǎn)的房產(chǎn)稅稅率12%計算,應(yīng)交房產(chǎn)稅=100/(1+5%)*12%=11.43萬元,較一般計稅方法要多交房產(chǎn)稅0.62萬元;應(yīng)交城建稅、教育費附加、地方教育費附加=100/(1+5%)*5%*12%=0.57萬元,較一般計稅方法要少交城建稅、教育費附加、地方教育費附加0.62萬元;不考慮其他成本的情況下,計入財務(wù)報表中的其他業(yè)務(wù)收入=100/(1+5%)-11.43-0.57=83.24萬元,較一般計稅方法要多體現(xiàn)其他業(yè)務(wù)收入即利潤總額5.15萬元,就來源于兩種計稅方法下的增值稅差異。

綜上所述,當(dāng)企業(yè)未來面臨較多發(fā)展機遇,需要利用現(xiàn)有房產(chǎn)作為資源投入的情況下,考慮一般計稅方法為先。這樣,企業(yè)雖然前期暫時l生多交納了增值稅,對前期盈利有一定程度的影響,但作為連接增值稅抵扣鏈條的成本,還是能被后續(xù)增值稅抵扣收益所彌補的。

(二)簡并稅收

自2017年7月1日起,我國簡并增值稅稅率結(jié)構(gòu),取消13%的增值稅稅率,形成17%、11%、6%、零稅率以及5%、3%征收率的6檔增值稅稅率/征收率檔次。隨著營改增前老不動產(chǎn)項目的陸續(xù)處置,5%征收率的應(yīng)用會逐步減少,如果未來能最終形成1檔基本稅率、1檔優(yōu)惠稅率、零稅率和1檔征收率這樣4檔增值稅稅率/征收率檔次,就能在最大程度上清晰稅率層次,簡化增值稅的應(yīng)用,真正實現(xiàn)公平稅負(fù)的目的。endprint

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

兒童故事畫報(2019年5期)2019-05-26 14:26:14

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12