全面預算管理工作流智能化的設計與實現

2017-12-19 10:37:39曹容寧

會計之友 2017年23期

【摘 要】 隨著市場競爭加劇、產業升級和經濟結構的轉型,企業管理復雜程度日益增加。全面預算管理可以有效發揮精確管理、價值分析和持續改進的作用,對提高公司競爭力有十分重要的意義。在相關研究和理論的基礎上,實際分析了企業全面預算管理體系的框架和預算責任網絡。同時針對企業全面預算管理中存在的問題,提出預算管理是多環節、多任務、多流程、多循環和多用戶組成的網絡式結構體系,企業全面預算管理要達到科學、高效、簡約、溝通的目標,設計合理的預算流程十分重要。借助于系統設計的理念和方法,通過系統架構設計、數據項設計、工作流設計、Excel表單設計、公式設計來支持流程的運行,初步實現了適合企業的簡約全面預算管理智能化運作。

【關鍵詞】 全面預算管理; 工作流; 智能化; 網絡式結構體系; 系統設計

【中圖分類號】 F230 【文獻標識碼】 A 【文章編號】 1004-5937(2017)23-0050-03

精益化生產的理念源于20世紀中葉的豐田公司,而麻省理工的學者經過實地考察和研究之后于20世紀90年代提出精益化生產理論,為企業先進的生產和管理模式奠定了重要的理論基礎[ 1 ]。從提出至今,精益化生產理論已從單一的生產方面延伸至包括企業預算管理在內的方方面面。

作為一種新的管理理念,精益化管理的內涵是精確管理、價值分析和持續改進,它可以幫助提升企業全面預算管理水平、提高效益和實現企業價值最大化等目標[ 2 ]。

一、C公司全面預算管理體系

隨著市場競爭加劇、產業升級和經濟結構的轉型,管理復雜程度日益增加,企業追求包括精益化管理在內的管理戰略尤顯重要[ 3 ]。全面預算管理能實現精益化管理的內涵和目標,對提高企業競爭力有著十分重要的意義[ 4 ]。

C公司是以農業裝備制造為主的大型多元化產業集團,該企業以市場為導向,以研發為龍頭,不斷提高生產技術和產品質量,除國內銷售外,產品遠銷歐美、非洲等60多個國家,近年來保持了持續穩健發展的良好勢頭。C公司注重全面預算管理,其全面預算管理體系由預算規劃、預算目標、預算形成和預算控制四大部分構成,如圖1所示。

公司預算責任網絡包括預算管理委員會、預算管理工作組、預算編制執行機構三級。預算管理委員會由公司領導及部門負責人組成,是公司預算管理的決策機構,負責對公司預算管理進行審查、監督和指導。預算管理工作組由公司各職能部門組成,是公司預算管理的職能機構,負責公司預算整體的規劃。預算編制執行機構包括各分、子公司預算管理委員會,預算管理職能部門,崗位專責層級,是預算編制機構和執行機構。預算責任網絡的構建不僅是預算管理精益化的基礎,也是全員預算管理的具體體現。

全面預算管理工作的有效實施需要強有力的制度體系為保障,公司通過對管理模式、管理方法和考核機制進行規范,建立了“縱向到底、橫向到邊、上下聯動、責權掛鉤”的包括《戰略規劃編制制度》等在內的整套預算管理規章制度,形成了完整的預算制度體系。

考評指標是預算考評的基礎,公司建立包含經營效益、成本水平、資金管理、基建管理、預算管理、安全評估六個類別覆蓋所有職能層面的預算考評指標體系,對預算管理過程和執行結果實行雙重考評,并通過實施獎懲維護預算考評指標體系,以達到持續改進的目的。

二、預算管理的網絡式結構體系

C公司在實踐全面預算管理體系時遇到以下幾個問題:第一,預算缺乏科學性、交流性、可視性;第二,預算系統及流程不簡約;第三,預算流程周期較長,牽扯精力較多;第四,業務人員與財務人員對預算的理解存在差異。

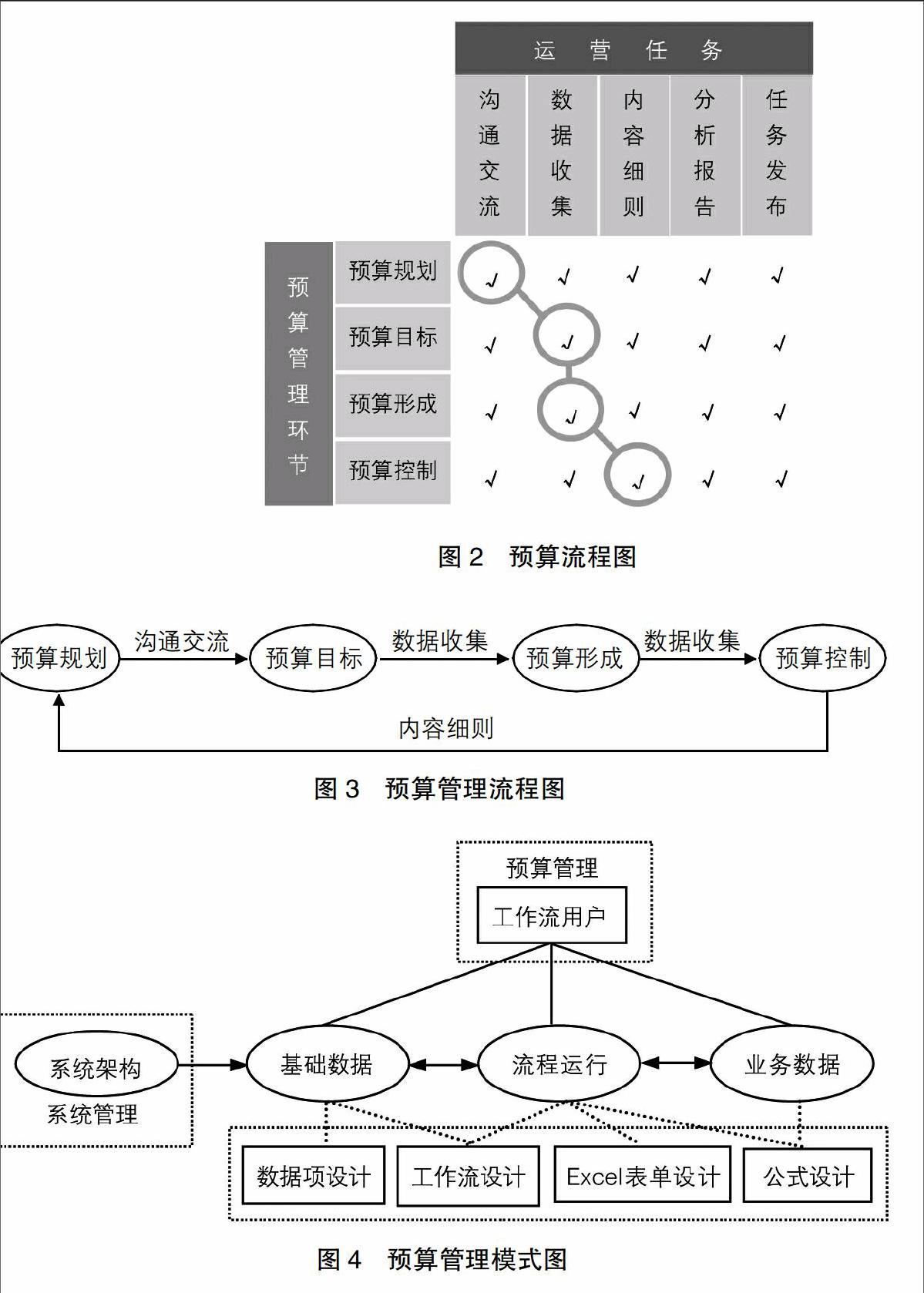

隨著互聯網、大數據和信息技術的飛速發展,C公司預算管理開始采用信息化模式,在與企業整體信息系統融合的同時,也在尋求預算管理流程的自身優化。企業的全面預算管理體系是一個復雜的管理系統,要實現分析和處理預算管理流程十分重要[ 5 ]。預算管理工作本身包括預算管理環節和運營任務,預算管理環節包括預算規劃、預算目標、預算形成、預算控制等內容,預算管理運營任務包括溝通交流、數據收集、內容細則、分析報告、任務發布等內容。因此,預算管理工作本身形成了由環節和運營任務構成的預算流程,流程描述如圖2所示。

一個流程可以是各個環節中不同運營任務的銜接,如溝通交流(預算規劃)、數據收集(預算目標)、數據收集(預算形成)、內容細則(預算控制)構成的循環。實際工作中,由于多個預算可能同時并行,存在多個由預算規劃、預算目標、預算形成、預算控制環節和運營任務形成的預算流程并行、交叉甚至重疊的現象。同時,每個預算流程處于各自需要的循環之中,起點和終點可以是任何環節和任何運營任務的結合點。此外,流程和循環涉及預算的不同部門和人員(用戶),而多個流程、多個循環和多用戶同時存在形成網絡式的預算管理體系,加上外部環境的變化、公司內部不同部門的協作、生產計劃的改變、產品結構的調整等因素無時無刻不在影響著預算管理,使得預算管理網絡式體系的運行趨于復雜。

網絡式的預算管理體系有兩方面的涵義:一方面,不同的預算涉及不同的預算流程和循環,而不同預算流程和循環間相互聯系、互為因果,形成覆蓋全面預算管理的完整的網絡式結構;另一方面,不同的用戶可以根據各自的需求切入到預算流程和循環中,他們在預算流程和循環中可以進行互聯網(絡)式的溝通、協商、交流、分析,共同完成預算流程的管理和運作。

三、預算管理工作流的設計

鑒于預算管理多環節、多任務、多流程、多循環和多用戶的網絡式結構特點,設計適合企業需要的簡約工作流(程)十分必要。借鑒系統設計的理念和方法[ 6-8 ],可以初步實現預算工作流管理的智能化過程。

假設企業進行預算管理,某預算流程處于溝通交流(預算規劃)、數據收集(預算目標)、數據收集(預算形成)、內容細則(預算控制)構成的循環,該循環可能處于預算規劃、預算目標、預算形成、預算控制任何一個節點,模式如圖3所示。endprint

為了完成以上的預算流程和循環,需要建立預算管理模式,形式如圖4所示。

通過數據項設計、工作流設計、Excel表單設計、公式設計來支持基礎數據、業務數據的形成和流程的運行,再通過系統架構將它們組合起來,以便于預算工作流中多流程、多循環和多用戶的實施和運用。

四、預算管理網絡式流程的實現

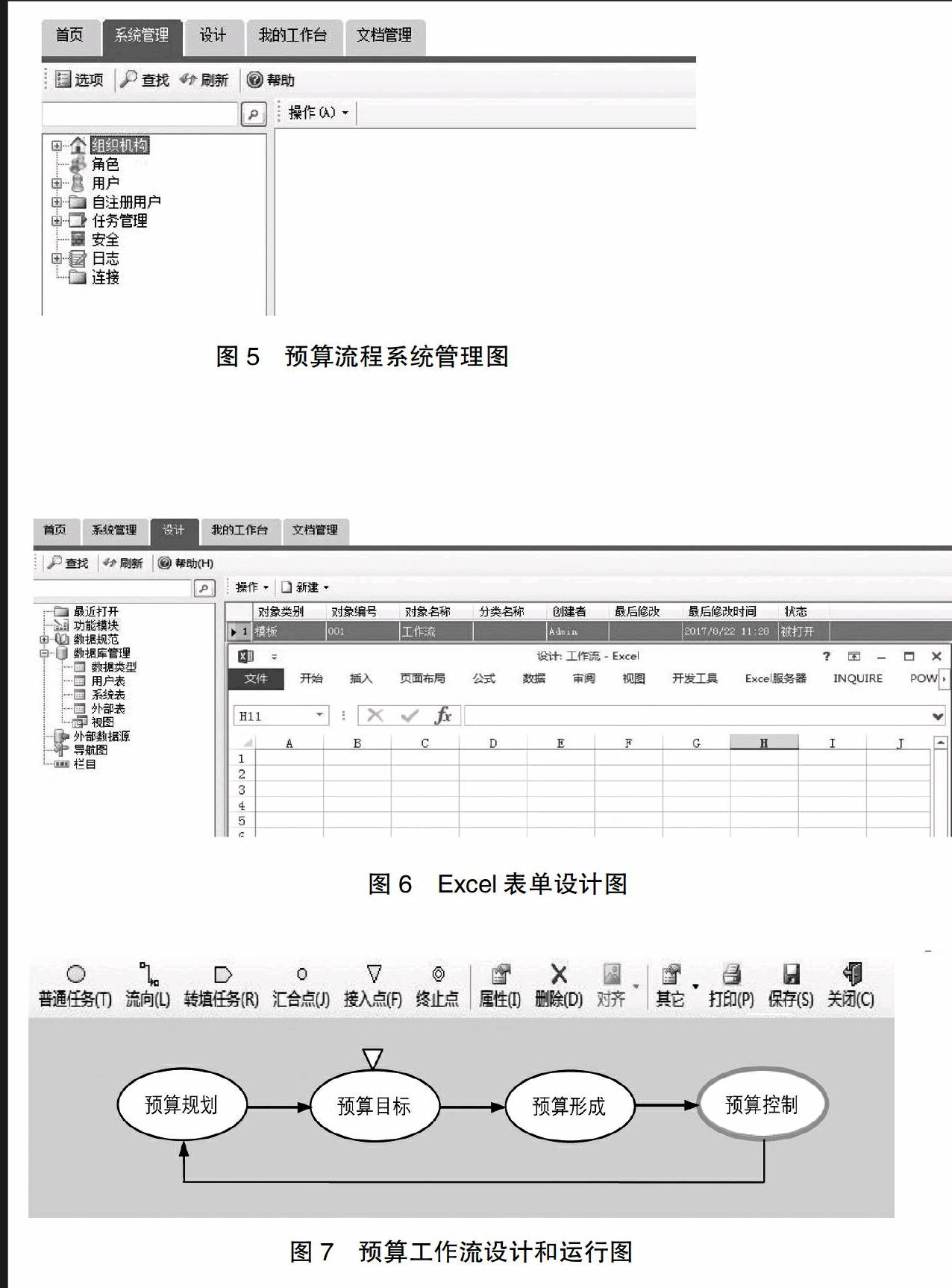

系統管理的實現如圖5所示,通過建立組織機構、自注冊用戶、連接等內容形成系統架構來實現系統的管理。該系統可以同時處理不同的預算流程和循環,供多個用戶同時在線進行處理。

數據項設計、工作流設計、Excel表單設計、公式設計可通過系統的設計功能來完成,Excel表單設計如圖6所示。

預算工作流如圖7所示,預算規劃、預算目標、預算形成、預算控制全部設置了任務項內容和用戶權限,可以方便不同預算、不同流程、不同循環的同時運行,也方便不同用戶隨時介入和處理。預算流程中還可以設定接入點(倒三角符號)和流程運行的節點(加粗項),可以方便識別預算運行的起點和正在運行項。每一個環節完成后,可以自動運行到下一個環節,不同的用戶可以根據權限完成預算流程和循環的交流、制定、設置、監督和反饋,預算工作流之間還可以靈活地實現切換,初步實現了預算管理工作流的智能化運行。

五、相關思考

隨著人工智能、互聯網、大數據等信息技術的飛速發展,伴隨著市場競爭的加劇和經濟結構的轉型,企業管理模式面臨新的挑戰,如何改變傳統的企業管理模式以適應瞬息萬變的市場和環境已成為企業面臨的現實問題。市場經濟使得企業越來越重視管理效率的提高和成本的減少,現行的預算管理模式已不能完全滿足預算管理網絡式體系的需要,建立一套簡約、便捷、高效的基于網絡環境的系統來實現預算管理智能化流程十分必要。本文完成的工作是初步的內容,還需要后續設計、大量數據和企業運行實務的支持。提升全面預算管理流程還需要進行以下工作:第一,進一步完善與企業戰略目標相吻合的企業預算管理體系;第二,進一步完善與企業預算管理體系相吻合的績效評價體系;第三,進一步分析企業預算管理體系不同核算子體系的關系與流程;第四,進一步完善企業內控機制,保證預算管理的實施;第五,理順全面預算管理系統與整體信息系統的關系[ 9 ],進一步完善整體信息系統和基礎的數據庫信息。●

【參考文獻】

[1] 高建慧.企業財務管理精益化的演進歷程與發展方向[J].財會通訊,2012(8):73-75.

[2] 曹容寧.精益化視角下的企業預算管理[J].會計之友,2015(12):106-108.

[3] 李信亮,張明明,鄭合雙.正泰電器全面預算管理的創新與實踐[J].財務與會計,2016(6):28-30.

[4] 田超,姚越.對企業財務預算管理精益化的思考[J].財務與會計(理財版),2010(5):60.

[5] 陳丹鳳,薛南枝.信息化環境下全面預算管理系統的構建[J].會計之友,2011(7):97-100.

[6] 潘俊,沈曉峰,蔡飛君.企業環境預算框架設計與應用策略:內嵌于全面預算體系的考量[J].會計與經濟研究,2016(6):60-70.

[7] 王興德.基于Excel的XD建模法[M].北京:清華大學出版社,2008.

[8] 葉新恩,劉璀,楊翠翠.基于Hyperion系統的企業全面預算管理體系構建[J].中央財經大學學報,2012(10):87-90.

[9] 滕曉梅.精益生產模式下的成本管理信息化實施:以東風悅達起亞汽車公司為例[J].經濟管理,2009(7):73-79.endprint

猜你喜歡

軍事文摘(2022年19期)2022-10-18 02:41:14

建材發展導向(2021年10期)2021-07-16 07:13:24

印刷工業(2020年4期)2020-10-27 02:46:02

印刷工業(2020年4期)2020-10-27 02:45:52

中國交通信息化(2017年4期)2017-06-06 07:21:52

商業會計(2016年15期)2016-10-21 08:01:24

現代經濟信息(2016年19期)2016-10-20 17:15:21

中國市場(2016年35期)2016-10-19 02:12:00

商(2016年27期)2016-10-17 04:10:59

科學與財富(2016年28期)2016-10-14 00:13:57