基于因子分析模型的汽車制造行業績效評價研究

2017-12-19 15:26:42王全在

會計之友 2017年23期

關鍵詞:績效評價

王全在

【摘 要】 文章以部分國內A股上市的汽車制造企業財務樣本為依據,選擇其2013年至2015年間主要財務指標,將我國汽車制造業上市公司的財務績效分盈利能力、償債能力、營運能力、發展能力及投資者獲利能力五個方面作為財務績效的評價指標,運用因子分析法對這些公司的財務績效進行評價,并根據評價結果進行分析研究,結合各企業目前的實際發展水平,通過借鑒行業的平均值,找出企業自身的短板,從而達到提高汽車行業整體財務績效的目的。

【關鍵詞】 汽車制造業; 財務指標; 績效評價; 因子分析法

【中圖分類號】 F230 【文獻標識碼】 A 【文章編號】 1004-5937(2017)23-0025-06

近些年,伴隨著我國市場經濟的不斷深入發展,國內供給側結構性改革全面推開。雖然在國際重度金融危機的影響下,我國經濟增長減緩,但我國汽車制造行業整體發展仍呈現出欣欣向榮的態勢。汽車制造業作為汽車行業發展的領頭羊,不僅對國民生產總值的增長有重要影響,而且帶動了公路運輸業的發展,對新技術的研發有一定的促進作用,還增加了就業和財政收入,對于我國未來經濟快速增長具有十分重要的作用。因此汽車制造業上市公司的財務績效也引起了廣泛的關注,對其財務績效評價有一定的現實意義。

一、國內外研究文獻述評

(一)國外研究綜述

早在20世紀初期,財務狀況綜合評價先驅者之一亞歷山大·沃爾選擇了7個財務比率指標用于論著《信用晴雨表研究》和《財務報表比率分析》中,估算其所占比例,確定每項指標的得分及全部指標綜合得分。雖然這種評價方法有一定的主觀臆斷,但這種綜合評價企業財務績效的方法,為以后企業財務績效評價的發展植入新的靈感并且在當時被廣泛應用于各大企業。

隨著經濟的發展,沃爾的綜合評價法已經不適用于生產規模越來越大的企業,主觀色彩過重的綜合得分法無法準確估計權重,這時杜邦公司創立的著名的杜邦分析法應運而生。20世紀90年代以來,經濟全球化和信息化的發展潮流使得企業財務績效評價又有了新的進步,在指標的選擇上,產生了財務指標與非財務指標相結合的企業績效評價方法,這就是著名的平衡計分卡法,這種方法的出現在當時社會引起了很大的反響。該方法將財務指標和管理水平指標進行了有序的結合,實現了對企業績效全面、系統的評價。另一個偉大的財務績效評價方法也是出現在20世紀90年代,那就是EVA經濟增加值法。但是由于EVA在對企業財務績效進行評價時,忽視了非財務數據的重要性,使得這種評價方法對同一時期不同規模的企業無法正常使用。

(二)國內研究綜述

在進入21世紀以后,我國很多財務學者對財務績效評價的理論和方法有了更加熱烈的討論。周星[ 1 ]運用因子分析與DEA相結合的方式對上市銀行效率進行評價,在分析時運用因子分析減少原始數據,提取公因子,去除了輸出因子與輸入因子的線性關系,有效解決了DEA模型的技術要求,從而大大提高DEA分析結果的有效性和利用價值。鐘華[ 2 ]運用因子分析對汽車制造業上市公司進行行業財務績效評價,認為與其他績效評價方法相比,因子分析的方法更加準確、客觀。孫奕馳[ 3 ]在對比了四種財務績效評價方法后,選擇因子分析法與熵值法進行分析,認為因子分析通過最后因子得分與排序有助于找出上市公司在經營管理諸方面的優勢及劣勢,對企業提高財務績效有一定的推動作用。

二、汽車制造行業財務績效評價設計

(一)樣本選擇

根據我國《國民經濟行業分類》(GBT4754-2016),汽車制造業屬于交通運輸設備制造業。本文主要以新浪財經網發布的102家A股上市汽車制造企業的財務數據信息為依據,從中剔除非整車汽車制造公司及虧損上市公司,最終選取26家整車汽車制造業上市公司作為樣本代表我國汽車制造行業。

(二)指標的確定

在統一會計計量口徑的基礎上,構建財務指標體系越分明,就越能夠準確地反映上市公司的財務績效。在相關研究[ 4 ]的基礎上,本文結合《企業績效評價操作細則》的規定,構建財務績效評價指標,如表1所示。

三、汽車制造行業財務績效評價

(一)原始數據的處理

本文選取15個財務指標及26個樣本企業原始數據構成的指標來源,最后以三年績效得分的幾何平均值作為排名,每年績效得分具體公式為:

D3=?茁1F1+?茁2F2+…+?茁nFn (2015年)

D2=?茁1F1+?茁2F2+…+?茁nFn (2014年)

D1=?茁1F1+?茁2F2+…+?茁nFn (2013年)

其中:D3、D2、D1分別為2015年、2014年、2013年汽車制造業上市公司最終績效得分值。

(二)因子分析適度性檢驗

通過SPSS22.0軟件,對檢驗結果加以分析,取值范圍控制在0—1之間,一般大于0.5表示該數據適合做因子分析。三年檢驗結果如表2所示。

從表2可以看出,2015年、2014年、2013年KMO統計值分別為0.561、0.524、0.515,大于0.5,表明樣本指標適合做因子分析;通過KMO及Bartlett's檢驗得知因子分析法適用于本研究。

(三)財務績效數據處理

1.2015年數據處理

對2015年的數據運用統計軟件SPSS22.0進行因子分析,結果如表3。

通過表3可知前5個因子的特征值分別為4.319、2.786、1.856、1.684、1.241,其方差累計貢獻率達到了79.245%,說明因子分析的結果較為理想。所以,以前5個因子作為公共因子代替15個原始因子對2015年該行業財務績效進行分析。

再對該矩陣進行旋轉變換,使得公因子負荷更加清晰,這樣可以輕松地對公因子進行二次命名。endprint

從表4可以看出,5個因子只有少數幾個指標的載荷較大,因此,對表4的分析結果進行分類,將變量按照載荷分成5個因子,按照公共因子載荷對各個公共因子進行命名,如表5。

提取的5個公因子各個單項公因子的方差貢獻率占5個公因子累計方差貢獻率的比率分別為0.3634、0.2344、0.1561、0.1417、0.1044,根據各個因子的比重權數計算2015年上市汽車整車制造公司的公共因子得分:

D3 = 0.3634F1 + 0.2344F2 + 0.1561F3 + 0.1417F4 +

0.1044F5

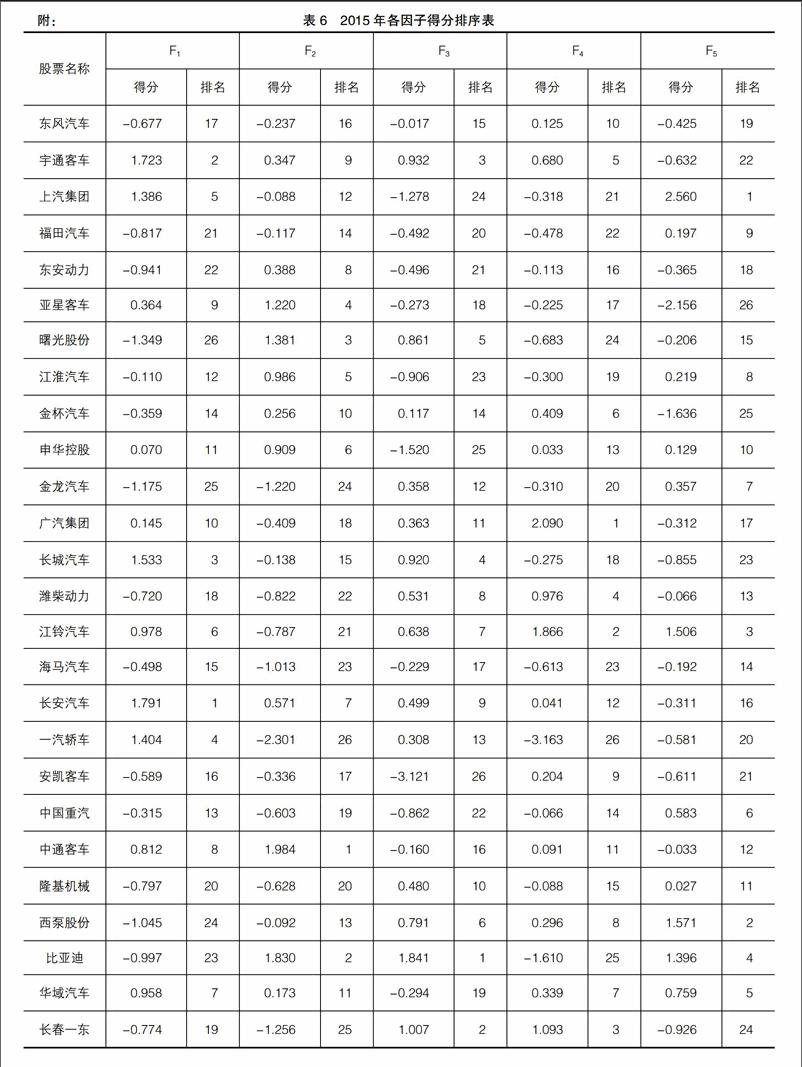

根據F1、F2、F3、F4、F5及D3的計算公式,計算2015年26家汽車整車制造業上市公司各個因子的得分排名(見表6)及2015年26家上市公司綜合排名情況(見表7)。

2.2014年、2013年數據處理

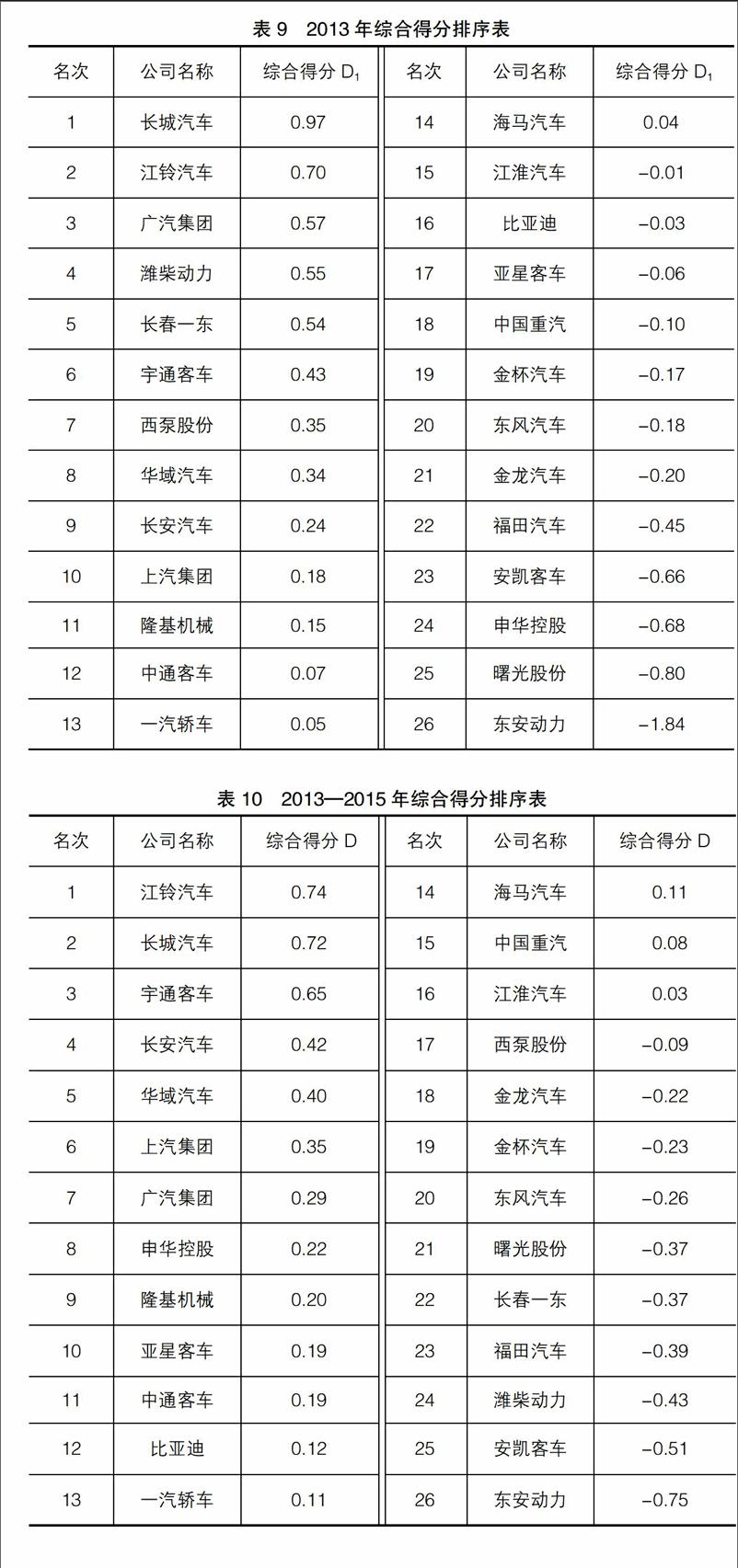

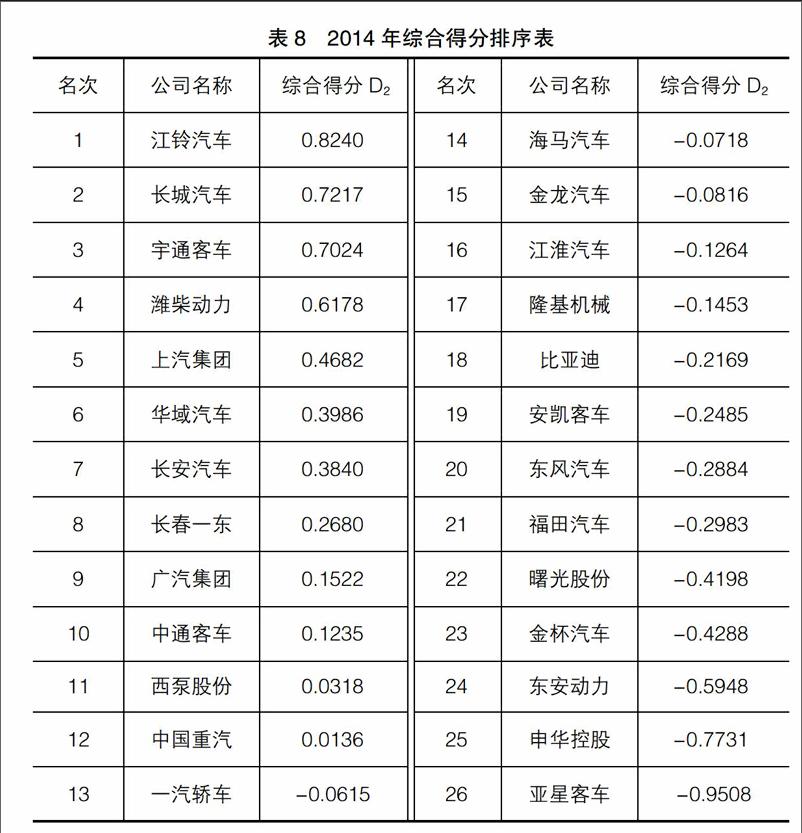

由于2014年及2013年的數據處理與2015年相似,所以在此不做贅述,只列出2014年和2013年汽車制造業上市公司綜合得分排序表,如表8、表9。

根據各個因子的比重權數計算2014年上市汽車整車制造公司的公共因子得分:

D2=0.4884F1 + 0.1725F2 +

0.1396F3+0.1134F4+0.0860F5

根據各個因子的比重權數計算2013年上市汽車整車制造公司的公共因子的得分:

D1=0.5097F1 + 0.1863F2 +

0.1274F3+0.0911F4+0.0856F5

(四)汽車制造行業財務績效綜合排名

為排除各項不確定因素的外界干擾,對2013年、2014年、2015年的綜合排名做幾何平均,以便能夠更加客觀地反映我國汽車行業的財務績效得分排名。根據以上計算出的2013—2015年26家汽車制造業上市公司的綜合總得分情況D1、D2、D3計算最終得分D,計算公式為:

D=■

根據公式計算2013—2015年26家汽車制造業上市公司最終的幾何平均綜合得分,排名情況具體見表10。

四、結論與建議

從平均綜合排名結果可以看出,第一名是江鈴汽車。綜合排名靠前的企業在盈利能力、營運能力、償債能力、股東獲利能力的得分都名列前茅,各項能力發展均衡,綜合能力較強。其中,盈利能力占整體權重最大,約占五分之二,這說明相對于其他四種能力,盈利能力相對重要,而且是比較關鍵的衡量指標。而排名比較靠后的汽車企業,其各項能力指標也都不盡如人意,這也從側面反映出我國汽車制造業上市公司貧富差距較大,經營管理水平相差很遠。總之,我國汽車制造業上市公司總體財務績效狀況除個別公司財務績效狀況良好之外,大部分公司的總體財務績效并不理想。

財務績效排名較后的企業應從控制成本抓起,從細節入手,多與高技術企業合作,加大研發投入力度,增強創新能力和市場開拓能力,同時在企業整體運轉、資金使用效率及運作效率方面還有待提高。

第一,注重盈利能力,提高資產管理能力和收益質量。從上述結果可以看出,除排名前列的上市公司盈利能力較強外,排名中下游的上市公司盈利能力較低,這說明汽車制造業上市公司盈利能力急需加強;再看盈利能力排名靠后的公司,往往營運能力、償債能力也不盡如人意,這說明盈利能力較差的公司,往往資金周轉率、資金使用效率、經營現金流質量也過低,資產管理能力較差。

第二,積極推動汽車行業的整體發展。從綜合財務績效得分表中可以看出,我國汽車制造行業上市公司自身綜合發展不協調,存在短板,從而影響企業綜合財務績效;同時行業間差距較大,雖然大部分企業的平均績效高于行業均值,但行業的整體發展不均衡,貧富差距過大。所以應積極推動汽車行業的集群發展。

第三,注重多方面協調發展,推動汽車行業的自主研發,增強核心競爭力。從國內汽車行業的分析結果和實際情況可知,大部分企業的規模較小,市場占有率低,資金周轉慢,資金利用率低,管理機制、管理結構及財務系統不健全,在自我品牌創新能力上與行業領先企業存在較大差距。●

【參考文獻】

[1] 周星.我國上市銀行效率:基于因子分析與DEA模型的實證研究[J].中國經濟研究,2009(2):43-49.

[2] 鐘華.我國汽車制造業上市公司經營績效評價研究[D].西南大學碩士學位論文,2014.

[3] 孫奕馳.上市公司財務績效評價及其影響因素研究[D].遼寧大學博士學位論文,2011.

[4] 楊柳婷.基于因子分析的采掘業上市公司財務績效評價研究[J].經濟研究參考,2014(5):92-95.endprint

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場周刊(2017年1期)2017-02-28 14:13:37

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國工程咨詢(2016年9期)2016-02-13 03:12:28

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

經濟與管理(2015年4期)2015-03-20 14:15:27

中國工程咨詢(2015年5期)2015-02-16 05:35:26