營改增下建筑企業成本管理的問題分析

2017-12-15 03:01:08徐亞麗

黑龍江科學 2017年22期

徐亞麗

(牡丹江大學,黑龍江 牡丹江 157011)

營改增下建筑企業成本管理的問題分析

徐亞麗

(牡丹江大學,黑龍江 牡丹江 157011)

為了全面提升建筑施工企業成本管理水平,實現精細化管理、完成生產方式的轉變,從營改增環境下建筑施工企業角度出發,對人工費、材料費及管理成本進行深入分析研究,進一步明確營改增環境下建筑企業的成本管理問題,提出更加有效的解決辦法和意見。

營改增;成本管理;建筑施工;生產方式

1 “營改增”對建筑施工企業成本管理產生的影響

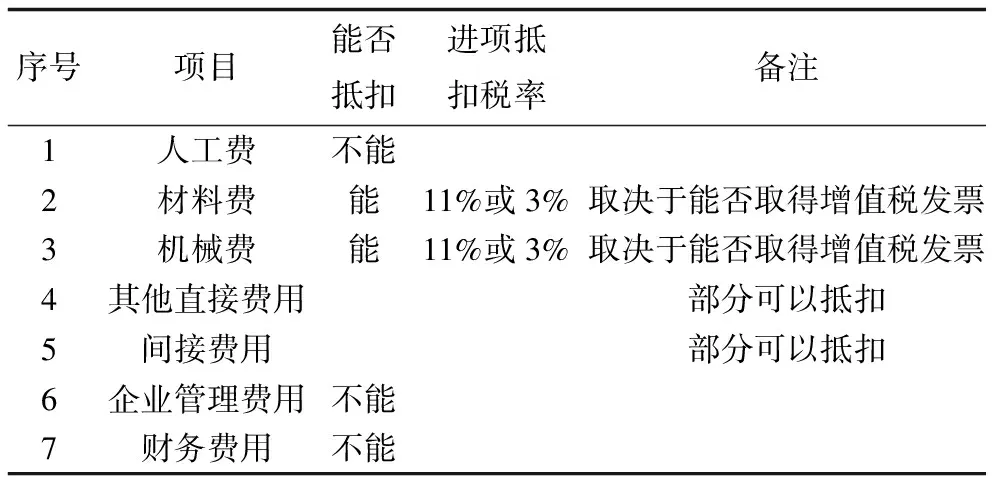

進項稅額抵扣方式是增值稅和營業稅之間的最大區別,取得抵扣憑證后,增值稅可以將其抵扣檔期稅額,企業經營規模、經營稅率達到一定程度時,進項稅額越大,增值稅繳納額度越大,反之,就越小。我國有著嚴格的增值稅發票管理制度,只有取得合法的增值稅扣稅憑證才能進行當期銷項稅額抵減。隨著我國“營改增”稅收管理制度的推行,極大的降低了我國企業的稅收壓力,推動了企業的經營發展。但企業的進項稅額能否順利抵扣還要從類別成本、抵扣稅率等問題入手,增加了建筑施工企業成本管理的難度。

1.1 材料費

建筑施工單位使用的建筑材料有木材、鋼筋、水泥,這三種主要材料總價值高、用量大,是影響工程質量的關鍵因素,施工企業通常以自購和甲供材兩種方式取得主材,施工企業自購的僅為一小部分。

甲供材大致分為:第一,由發包人制定材料的主要供應人、供應物,達成協議的交易雙方要簽訂供應合同,合同內會規定供應單位將材料運至工地,承包方自行安裝、卸貨、保管,相互配合,完成所有協調工作;第二,部分材料貨款由發包人承擔,建筑施工企業不受稅改影響;第三,甲定乙供,發包人確定供貨單價、供貨單位,承包人負責簽約、采購施工設備和材料,進行進項稅額抵扣。建筑施工企業的三大主材的用量大,一般都能順利取得增值稅發票,這些是可以作為銷項進行抵扣,有利于減輕企業的成本負擔。

建筑施工企業常常會使用大量的地方性材料,出于成本考慮,施工企業會就地取材,選擇當地的生產廠家,但很多小規模生產廠家存在證件不齊全、規模小等問題,不能開具增值稅發票。這樣就造成在地材采購時,不能取得發票,裝飾性材料也多為分散經營,存在同樣的問題,稅改后建筑施工企業只能按照3%抵扣,難以覆蓋11%的增值稅率,增加企業稅負和成本。

根據稅收相關規定,增值稅統一調整計征率的商品混凝土主要針對以水泥為主料的水泥混凝土,建筑施工企業以簡易征收辦法自行采購的商品混凝土只能獲取普通發票,無法抵扣進項稅額。從混凝土在整個建筑安裝成本比例的角度考慮,按簡易征收的方式進行增值稅增收,這樣混凝土行業進項稅額較低,但是,增加了建筑施工企業稅收的負擔。

表1 項目進項稅額計算方式Tab.1 Compute mode of item input value added tax

1.2 人工費

稅改后,建筑施工企業人工費能進行進項抵扣也是關注的重點。人工費征收營業稅是采取以施工勞務取得收入的3%繳納營業稅;建筑勞務企業要按照服務業勞務派遣服務5%的稅率繳納營業稅,勞務公司的人工成本相當低,將會增加建筑施工企業的稅負。

1.3 企業管理成本

“營改增”后,企業核算方式和納稅方式發生了重大變化,企業成本管理也要進行較大的調整和改革。營業稅是由地稅機關征收的,增值稅是建筑施工企業所在地國稅局征收的。改革后,地方政府稅收降低,建筑企業想要承接異地工程就會有一定的難度。建筑施工企業承接的工程大多是異地,在所在地征收增值稅,會造成企業本部財務人員業務量驟增,還要進行大量工程資料的傳遞、審核手續,增加了企業的管理成本。建筑施工企業財務管理需要順勢而行,進行相應工作方式的調整,提高企業的成本管理和工作效率。

2 建筑施工企業的應對策略

針對建筑施工企業“營改增”后所面臨的一系列問題,建筑施工企業應當采取積極的應對措施,認真研讀稅改內容,進行自身資源重組,保證建筑施工企業市場競爭的優勢。

建筑施工企業多為粗放式經營,急需實施精細化管理,優化經營模式,加強供應商管理。施工企業成本主要以原材料采購、工程項目成本為主,建筑施工企業從自身采購成本的角度考慮,同中小企業簽訂合約,增加了取得增值稅發票的難度。建筑施工企業通常會采取掛靠、自管、直管、委管和聯合體施工,掛靠經營現象極為普遍,建筑施工企業要迎接“營改增”政策所帶來的各種挑戰。

建筑施工企業應當實行精細化管理,把握“營改增”的政策優勢,積極開展供應商評價、管理,加強與供應商之間的溝通,優中選優,降低企業成本。同時,不斷加強自身競爭力,實現科學化管理,滿足企業長期發展的需要。

營改增環境下,合同管理對施工企業十分重要,要全面考量供應商的情況,擇優合作。建筑施工企業要尋找價稅總和最低的企業,進行進項稅額抵扣。

建筑施工企業應當加強合同評審和發票管理,簽訂合同、管理開票時,主體名稱是企業,但以項目部的名義開具,就會造成抵扣困難,建筑施工企業可以先開票后付款,要求對方開具合法、有效、等額的增值稅發票。合同履行過程中,要核實雙方履約情況。

建筑施工企業在“營改增”后要采用增值稅抵扣方式,財務核算和分析有了一定的變化,會計人員要提高自身業務水平,樹立正確的成本控制意識,了解“營改增”給企業和財務工作帶來的變化,增加業務熟練度,發揮增值稅統籌效益,降低企業成本,確保資金鏈的安全。

建筑施工企業工程項目分散,只有充分發揮現代化互聯網技術優勢,建立完善的信息化管理系統,進行增值稅鏈條的全面管理,實行統一的經營信息管理,實施成本的實時跟蹤和過程控制,降低企業經營風險,建立遠距離信息傳遞、異地采集和多點管理,增加增值稅發票管理的便捷性,確保企業經營活動的正常有序。

建筑施工企業在激烈的市場競爭中可以采取“低價中標,變更獲利”的經營策略,轉變家族企業的生產方式,發揮自身優勢,重視產業鏈的整體發展,減少稅改對企業的沖擊,推動建筑施工企業的健康、可持續發展。

3 結語

“營改增”極大的影響著建筑施工企業的經濟效益、經營成本和轉型升級,建筑企業要明確當前的發展趨勢,不斷提升自身競爭力,建立科學化的管理模式,實現精細化管理,制定完善的管理方案,爭取政府的政策扶持和引導,加強企業管控,推動企業的穩定發展。

[1] 范軼群. 施工企業成本控制的的現狀及對策研究(上)[N]. 財會信報,2012.

[2] 王紅云,趙珂然. “營改增”中應納稅額如何核算[N]. 中國會計報,2012.

[3] 周淑燕. 試論營改增對建筑工程企業的影響及其應對策略[J]. 中國國際財經(中英文),2017,(07) :94-95.

[4] 楊芳俊. 營改增對建筑企業財務的影響與對策分析[J]. 金融理論與教學, 2017,(04) :67-69.

[5] 鄭大春. 建筑企業“營改增”之后稅務籌劃及風險應對[J]. 財會學習,2017,(18):113-115.

[6] 劉冰冰,孫暉.“營改增”對建筑企業納稅的影響[J]. 產業與科技論壇, 2017,(21) :70-71.

[7] 諶莉. 建筑企業“營改增”相關若干問題的分析[J]. 中國國際財經(中英文),2017,(12):114-117 .

Analysisontheproblemsofconstructionenterprisecostmanagementunderthebackgroundofreplacingbusinesstaxwithvalue-addedtax

XU Ya-li

(Mudanjiang University, Mudanjiang 157011, China)

In order to comprehensively improve the cost management level of building construction enterprises, to achieve meticulous management and to complete the transformation of production methods, the labor costs and material costs were made analysis from the point of view of the construction enterprises in the environment of replacing business tax with value-added tax, the cost management problems are further clarified in the environment of replacing business tax with value-added tax, and the effective solutions and opinions were put forward.

Replace business value with value-added tax; Cost management; Construction; Production mode

F810.4

B

1674-8646(2017)22-0050-02

2017-09-15

徐亞麗(1983-),本科,講師。

猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:47:12

建材發展導向(2021年18期)2021-11-05 09:20:06

建材發展導向(2021年16期)2021-10-12 05:39:32

建材發展導向(2021年13期)2021-07-28 07:15:54

建材發展導向(2021年9期)2021-07-16 07:11:36

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

中國房地產業(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54