教育會計人才評價研究

2017-12-13 19:24:32李霞

中國總會計師 2017年10期

李霞

摘要:教育機構的經濟業(yè)務是國民經濟的重要組成部分之一。教育系統(tǒng)的會計具有較強的行業(yè)特殊性。對教育會計人才的全面和科學評價有利于完善教育會計人才的培養(yǎng)模式,提高教育會計人員的整體水平,促進教育會計行業(yè)的健康有序發(fā)展。可以通過層次分析和定量衡量相結合的方法,對教育會計人才的專業(yè)知識、職業(yè)技能、人格特征、價值取向及成長潛力等進行全方位綜合考評。

關鍵詞:教育 會計人才 評價

財政部2016年《會計改革與發(fā)展“十三五”規(guī)劃綱要》中指出,要全面加強會計人才隊伍建設,實施會計人才戰(zhàn)略。凡謂人才,必須具備較高的專業(yè)素質,突出的工作業(yè)績和高尚的道德情操。會計人才是會計行業(yè)內,用會計核算、財務管理和經濟監(jiān)督等方式方法進行創(chuàng)造性勞動和創(chuàng)新性服務的、德才兼?zhèn)涞慕洕芾砣瞬拧=逃龝嬋藛T作為我國會計大軍中的一支重要力量,承擔著規(guī)范和促進教育事業(yè)發(fā)展過程中各類經濟活動的重要使命,建設好一支教育會計人才隊伍,能夠更好地服務于教育事業(yè)改革和經濟社會的發(fā)展。

一、教育會計行業(yè)的特征

教育會計是事業(yè)會計的重要組成部分,是會計行業(yè)不斷細分和學校教育不斷發(fā)展的共同產物。它核算和監(jiān)督的是教育機構教學、科研、行政管理、后勤保障和經營業(yè)務等所有的經濟活動資金的取得、使用,并對其結果和績效進行考核,是一種連續(xù)、系統(tǒng)、綜合性的經濟管理活動。教育會計本質上屬于能夠提高社會效益的非營利組織會計。它通過客觀真實、準確全面地反映和監(jiān)督教育機構的預算執(zhí)行、資金收付和資產管理等情況,有效維護教育系統(tǒng)及整個國民經濟中的財經紀律和財產安全,進而提高教育管理水平和國民經濟效益。

近年來,隨著我國教育體制改革的不斷深化,政府管理權力逐漸下放,教育機構尤其是高等院校追求特色內涵式發(fā)展,依法多渠道籌措資金,辦學規(guī)模不斷擴大,教育資源日益增長,經濟活動更加復雜。在社會經濟發(fā)展的新常態(tài)下,更需要管好、用好各項教育經費,保證教育資源的規(guī)范、安全和高效使用。當前,財政部大力推進科學化、精細化管理工作,教育機構在預算改革科學化、會計核算規(guī)范化、盤活資金常態(tài)化、管理理念多樣化和財務監(jiān)督深入化等方面都呈現(xiàn)出了新特點。作為管理教育經費的教育會計人,更需要進一步解放思想,凝聚共識,觀念上適應經濟社會發(fā)展新常態(tài),對教育發(fā)展新常態(tài)認識上到位、方法上對路、工作上得力,從傳統(tǒng)的核算型被動管理人員向現(xiàn)代管理型主動管理人員積極轉變。

二、教育會計人才評價的必要性

2015年,全國教育經費總投入為36129.19億元,其中國家財政性教育經費為29221.45億元;2015年全國國內生產總值為685505.8億元,國家財政性教育經費占國內生產總值比例為4.26%。如此大規(guī)模的教育經費投入,更需要不斷加強教育機構的財務管理水平,提高教育資源的使用效率和效益。與此同時,社會經濟呈現(xiàn)出的新常態(tài)和教育改革的跨越式、內涵式發(fā)展等,也對教育會計工作提出了更多更高的要求。對教育會計人才進行科學、全面的評價,對加強教育會計人員隊伍建設、促進教育財務工作煥發(fā)新機、提高教育會計信息質量和教育會計行業(yè)管理水平都具有重要意義。

(一)有利于完善教育會計人才培養(yǎng)模式

會計是一門實踐性很強的工作。對于教育會計人員而言,理論能力與實踐能力同樣重要。優(yōu)秀的會計人員需要在扎實的理論知識基礎上,靈活運用專業(yè)技術,科學、高效地解決實踐業(yè)務。由于教育會計行業(yè)及其經濟業(yè)務的特殊性,對教育會計人員的要求也有其特點。通過對教育會計人員進行全面、準確的評價,可以更清楚地了解教育會計人員的優(yōu)、劣勢,從而在其培養(yǎng)側重點,尤其是后續(xù)教育的培養(yǎng)方向上做到有的放矢,有針對性地進行專項業(yè)務和職業(yè)道德培訓或指導,進一步完善教育會計人才的培養(yǎng)模式。

(二)有利于提高教育會計人員整體水平

隨著教育和財務工作內外部環(huán)境的不斷變化,教育會計也常會面臨許多新事物、新問題。現(xiàn)代教育會計領域中已逐漸融入了更多的諸如金融、經濟、稅務等方面的知識,對教育會計人員綜合知識的要求也越來越明顯和迫切。教育會計人員需要經常參加各類財經類培訓和學習,不斷更新自己的專業(yè)知識,強化自己的專業(yè)技能,提升自己的專業(yè)水平,拓展自己的知識領域,以便適應不斷發(fā)展變化的教育會計行業(yè)。通過對教育會計人員進行客觀、公正的評價,可以進一步改善對教育會計人員的考核方式,提升教育會計人員的綜合能力。

(三)有利于促進教育會計行業(yè)健康有序發(fā)展

教育屬于公益事業(yè)單位。教育會計中往往容易忽略對效益的考核和衡量。多數教育會計人員更多的時候是扮演著賬房先生的角色,更側重于對教育經濟業(yè)務的核算,而很少涉入對具體業(yè)務過程的有效管理和對項目綜合效益的關注考量,更不善于判斷和處理較為復雜的或不確定的會計實務。通過對教育會計人員進行科學、合理地評價,可以使教育會計人員從觀念上發(fā)生轉變,增強他們的大局意識、責任意識和誠信意識,樹立正確的道德觀和價值觀,從而提高教育會計信息質量和教育會計管理水平,促進教育會計行業(yè)的健康有序發(fā)展。

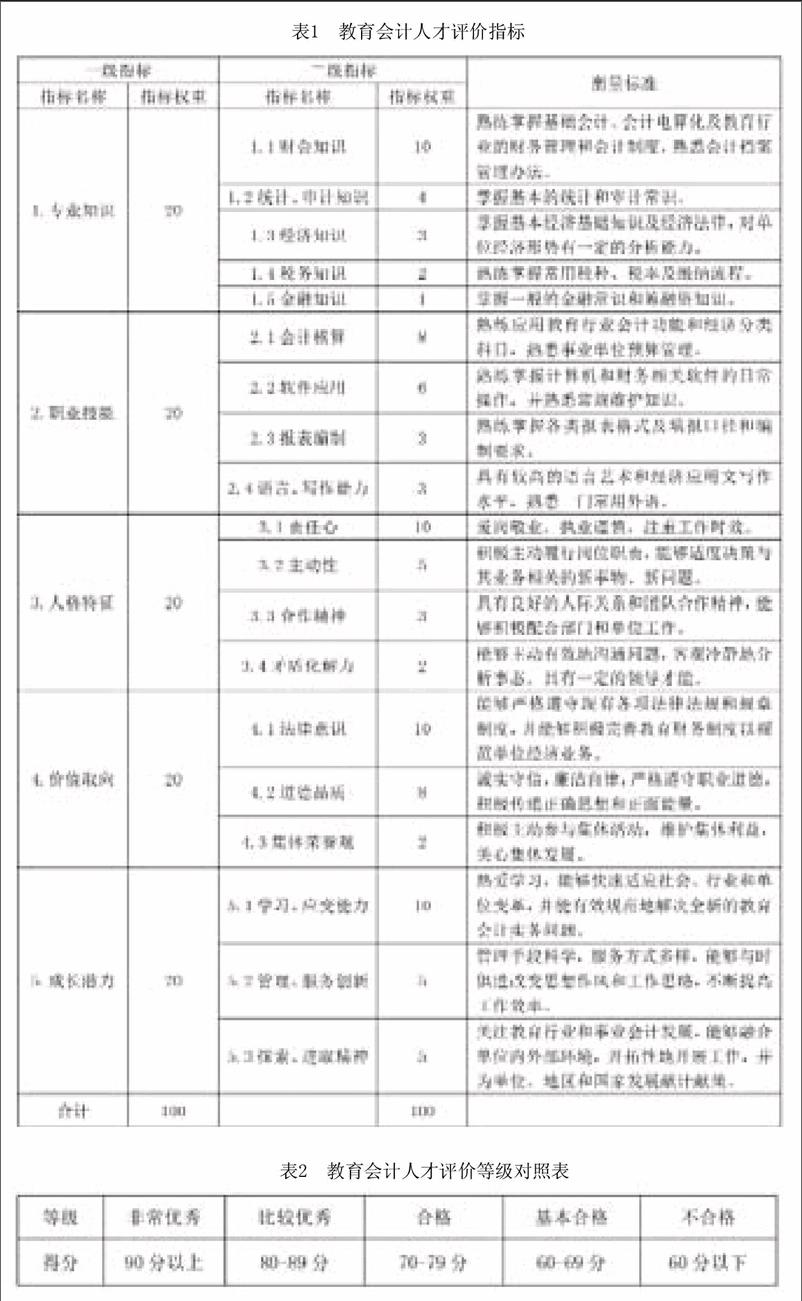

三、教育會計人才評價的指標體系

一套良好的、全面的、能夠綜合反映教育會計人才能力水平的評價指標體系,不僅有助于提高教育會計人員的整體素質,保證教育會計信息的質量,還有利于促進我國教育會計行業(yè)的不斷完善和國民教育經濟的不斷發(fā)展。指標體系的設計要體現(xiàn)科學性和可操作性,必須從“質”和“量”兩方面結合起來統(tǒng)一衡量;同時,由于教育會計行業(yè)經濟業(yè)務的特殊性,教育會計人才的評價指標也與其他行業(yè)會計人員的評價指標內容側重有所不同。教育會計人才的指標體系可以運用層次分析法和定量分析法的理念,對教育會計人才從專業(yè)知識、職業(yè)技能、人格特征、價值取向及成長潛力等多方面進行全方位分部和整體的量化考評。

表1各一級指標和二級指標均利用層次分析法,按照由低到高的要求標準,順序排列;同時確定了各項評價指標的權重,構建了初、中、高各級教育會計人才的評價模型。通過使用定量考評的方法,對最末級評價指標進行量化評價;利用得到的最末級評價指標的數據,再依據其對應權重,能夠逐級得出各類指標的得分,進而可以求得最終的評價得分;最后通過比照評價等級對照表(即表2),可以得出教育會計人才的評價結果。

在評價的過程中,可以從表中1很直觀地了解到教育系統(tǒng)會計人員的各類能力水平高低情況。一般而言,教育會計人員必須達到前兩大項指標合格才能具有從事教育會計工作的資格;而上崗的教育會計人員,3、4項指標也必須要達到合格要求以上,才能有較高的工作效率;能夠在5級指標上得到較高評價者,則可以稱得上是教育會計界的人才。

總之,現(xiàn)代教育會計人才不僅需要具備扎實的專業(yè)知識和職業(yè)技能,還需要擁有良好的人格魅力和成長潛力。具備一定的專業(yè)知識是能夠進入教育會計行業(yè)的第一步,掌握實務操作技能是崗位勝任的基礎要求,健康的人格品質和正確的價值取向是教育會計人才能否達到優(yōu)秀的主要標準,而創(chuàng)新和成長潛力,則是教育會計職業(yè)能力的重要根基與來源。教育會計人員的后續(xù)教育可以與教育會計人才的評價有效結合,有的放矢,注重培訓薄弱點面,不斷培養(yǎng)知識結構合理、視野領域寬泛、道德品質優(yōu)良、創(chuàng)新思維敏捷和成長潛力突出的現(xiàn)代教育會計人才,才能在教育會計行業(yè)中發(fā)揮更多的作用,為教育會計行業(yè)和國民經濟創(chuàng)造更大的價值。

基金項目:陜西會計學會教育專業(yè)委員會2016年財務管理專項研究課題

項目名稱(編號):教育會計人才評價研究(16JC010)

參考文獻:

[1]張淑娟.新常態(tài)下高校財務管理特征分析[J].財會研究,2015(11).

[2]鄭貴華,姚慧慧.會計人員能力評價指標體系構建[J].湖南工業(yè)大學學報,2015(2).

[3]高鶴.會計人員需要職業(yè)能力,更需要成長潛力[N].中國會計報,2016-1-22(13).

[4]左占衛(wèi).加強管理會計人才培養(yǎng)的研究[J].商業(yè)會計,2016(3).

[5]劉軍.管理會計人才培養(yǎng)體系探究[J].財會通訊,2015(31).

[6]黃曉芬.以人為本構建會計人員能力體系[J].合作經濟與科技,2014(1).

(作者單位:榆林學院財務處)endprint

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

軟件導刊(2022年3期)2022-03-25 04:44:48

石油瀝青(2021年4期)2021-10-14 08:50:44

當代陜西(2021年15期)2021-10-14 08:24:24

世界科學技術-中醫(yī)藥現(xiàn)代化(2021年10期)2021-03-02 05:52:06

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

北京教育·普教版(2018年1期)2018-01-29 20:45:18

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26