價值挖掘新階段賣方研究力凸顯

2017-12-13 22:31:11吳曉兵

證券市場周刊 2017年42期

關鍵詞:研究

吳曉兵

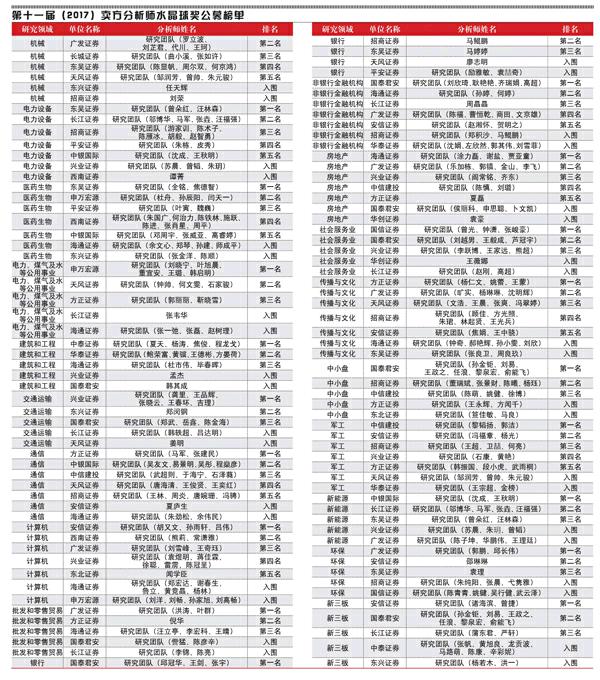

廣發證券、興業證券、海通證券、國泰君安、長江證券的研究團隊分獲“本土金牌研究團隊”前五名。

“2017第十一屆賣方分析師水晶球獎”評選落幕,38家研究機構的數百位分析師和銷售經理參評,最終27家機構瓜分了全部獎項。廣發證券、興業證券、海通證券、國泰君安、長江證券的研究團隊分獲“本土金牌研究團隊”前五名。

過去一年,A股行情結構化特征明顯,風格、行業和個股選擇對收益率結果至關重要。

隨著所占份額擴大,機構投資者在市場中成為絕對主導力量,以公募基金等機構投資者為主要服務對象的賣方分析師也因此擁有了更大的話語權和影響力。

2017年榜單名次的變化,與行情特點有一定關系。

波動率長期低迷史無前例

神秘之手逆市場情緒反復收割

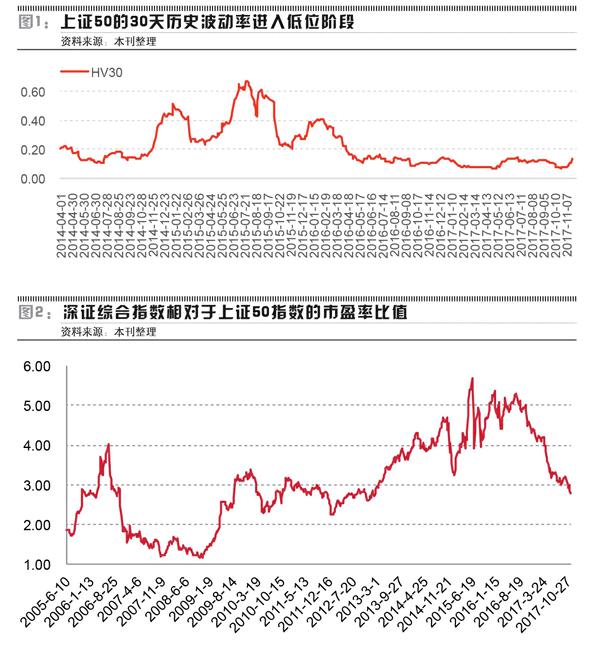

2017年A股行情的最大特點,就是主要指數的波動率持續下降。在2016年2月最后一輪大跌之后,始于2015年年中的股災終于結束。之后,上證50(000016)、滬深300(000300)等主要指數的波動率一路走低。

例如,上證50的30天歷史波動率(HVG)曾經在2015年7月股災中達到歷史紀錄的66.67%,2016年2月也曾到過41.33%。之后,隨著股災的結束,上證50指數進入了一個持續的低波動率區間(圖1)。

概括來說,這一年多的低波動率具有如下特征:

第一是創造了波動率的歷史最低值,上證50最低到6.47%,而投資者普遍重視的上證指數(000001),更是創造了4.56%的極低值;第二則是低波動率持續的時間很長;上述兩點結合,又造成了第三特征,即,形成了一個A股二十多年歷史上前所未有的低波動率時間段。

而波動率下降的開始,恰巧與證監會主席劉士余履新的時間一致,這一低波動率特征,打下了鮮明的監管烙印。

從交易的角度看,等于是提供了一個“波動率上漲期權”,也就是說,成功的投資者應該押注于低波動率長期持續,只要波動率上漲,就會有一只神秘的有形之手把波動率打下去,為看空波動率的投資者提供保障。

至于壓制波動率的手法也很簡單。

經過長期演化,A股投資者對追隨趨勢具有高度一致的思維、情緒和行為模式,股價趨勢一旦形成,就很容易自我強化,行情爆發后波動率自然大幅上升。

壓制波動率,只需要在每個將要形成趨勢的節點上,反市場情緒操作,將可能形成的行情扼殺在萌芽中。

例如,在后股災階段,市場人心不穩,稍有風吹草動就有殺跌盤涌出,每到這時候,神秘之手就出來拉抬指標股,屢屢建功。

這一年多,消弭于無形的可能趨勢有不少,雄安概念股暴漲后的暴跌是典型案例。

結構化行情愈演愈烈

大盤股、小盤股強弱逆轉

罕見的低波動率給2017年的市場帶來了以下兩個特征:一是慣于追漲殺跌的投資者嚴重不適應,大量游資和個人投資者賺了指數賠了錢;二是低波動率降低了投資者對系統性風險的預期,長期持股正確可以獲得高收益率。

所謂2017年的“正確”持股,可以概括為:周期股、白馬股、指標股。

在5月到9月的周期股行情中,Wind煤炭指數(886003.WI)從3832點漲到5617點,漲幅46.58%;Wind鋼鐵指數(886012.WI)從2034點漲到2858點,漲幅40.51%;金融股占一半以上權重的上證50指數從2297點漲到3038點,漲幅32.26%。

白馬股方面,中國版“漂亮50”大行其道,連高盛都不失時機地推出了“新漂亮50”名單。

由于市場追逐的白馬股主要是各行業龍頭,再疊加增量資金不足、存量資金扎堆,導致表現分化不僅在指數與指數之間、行業與行業之間,也在同一行業內的個股之間展開。

例如,2016年年初至今,等權重的中證醫藥100指數(000978)最大漲幅僅為27.62%,同期恒瑞醫藥(600276.SH)的最大漲幅則達到了166.62%;Wind家用電器指數(886035.WI)當期最大漲幅為122.32%,家電龍頭美的集團(000333.SZ)則達到了268.98%。

最典型的大白馬股當屬兩大股王——A股的貴州茅臺(600519.SH)與港股的騰訊控股(00700.HK),在業績暴增的刺激下,股價連連破關,其中騰訊控股更是躋身全球市值前五。

指標股與白馬股存在一定的重合,使得多數A股股票出現下跌的情況,主要指數(尤其是成份指數)卻是上漲的。

例如,與保險股和券商股基本齊漲齊跌不同,A股上市銀行中只有招商銀行(600036.SH)一枝獨秀,2016年年初以來的最大漲幅為142.60%;工商銀行(601398.SH)表現堅挺,最大漲幅81.30%,招行與工行兩大指標股的作用顯而易見,帶動Wind銀行指數(886052.WI)同期漲幅達到46.90%,而多數銀行股的股價表現乏善可陳。

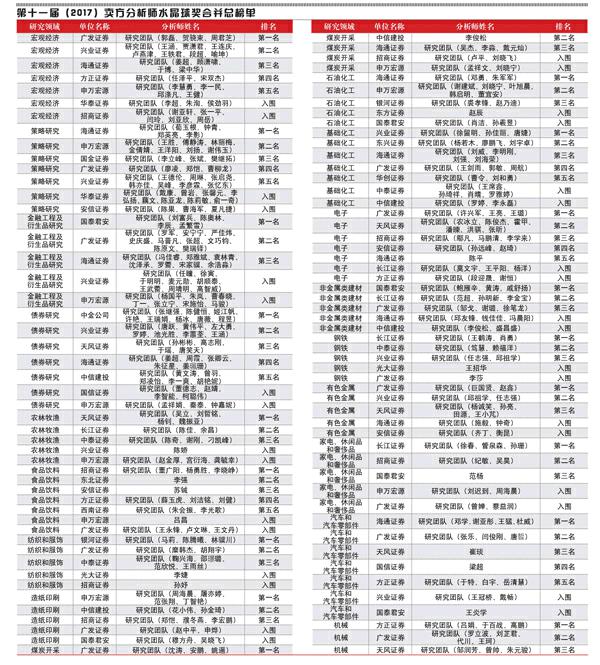

從另一個角度看,過去將近兩年A股內部的結構化行情,幾乎是2012年至2015年行情的逆向翻版。

2012年至2015年,小盤股不斷、反復走強于大盤股,深證綜合指數(399106)相對于上證50指數的市盈率比值從2.24一路升至股災前的5.69(圖2)。之后經歷了大約一年時間的區間震蕩后,于2016年年中開始義無反顧地一路下行,近期已經跌到2.79。

此前創造了高估值神話的創業板,成了結構化行情之下的“棄兒”。

《商業周刊/中文版》11月23日發表的文章標題是“大型藍籌股成為市場新寵,中國漂亮50要與太陽比肩”。

文中寫道:“自2013年起,一個在各行業板塊中買進10%最小市值股票并拋出10%最大市值股票,每月進行重新平衡的投資組合,年收益率至少會達到12%。但2017年,如果繼續采取這一策略,將蒙受8%的虧損。”

“一種行業中性投資組合,在前一個月買進跌幅最大的股票并賣出漲幅最大的股票,就可以輕松成為出色的賺錢機器。從2015年7月到2016年6月的12個月里,采取這一策略會給你帶來43%的回報。2017年,并沒有出現所謂的均值回歸。如果采取同樣的投資策略,你會虧損1.8%。”

大機構抱團白馬股

游資墜入流動性陷阱

結構化行情的背后是投資者構成日益機構化。

11月13日,《中國證券報》發表西南證券的研究報告,題為“數據不會說謊:A股走牛的真相原來是機構的入場,散戶逐漸被拋棄”。

文中寫道:“最近幾年,機構持股比重持續提升,其在各個公司中的平均持股比重已經從2011年的20%左右提高到了30%以上,在A股中的話語權越來越重。考慮到第一大股東在A股持股占40%左右的份額且持股基本不動,在剩下的股份中,機構投資者已經占據了絕對話語權。這是A股出現結構性行情的根本原因。”

“從具體的機構來看,公募基金、社保基金、QFII、保險、陽光私募以及國家隊基金是機構當中的主力軍。這些機構在最近幾年的份額都呈現明顯上升趨勢。”

而個人投資者方面,從中國證券登記結算有限公司網站2月份停止更新、10月份剛剛恢復更新的每周開戶數來看,個人投資者入市并不踴躍。8月、9月、10月的新增投資者數量分別為151.2萬、132.69萬、96.47萬,同比分別為-31.24%、-28.42%、-26.37%。

另一項重要數據融資余額也表明,個人投資者加杠桿的程度遠不及2015年(圖3)。

投資者構成日益機構化的主要原因之一是監管導向。過去一年打擊操縱股價措施不斷,一系列案件逐漸曝光;股市國家隊與滬港通、深港通北向資金,之后再加上公募基金合流,導致資金大幅流向抱團股,“大河有水小河干”。更疊加一部分產業資本或者減持、或者借股權質押金蟬脫殼,使得市場中活躍的游資遭受重創。

在一個總量上增量資金不足的市場中,抱團股又像黑洞一般把僅有的流動性吸光,造成大量股票中的游資深陷其中無法自拔。目前形勢是,對股市游資所依賴的流動性釜底抽薪的“關門”動作已經完成,上半場結束,按照邏輯下半場進一步的動作則順理成章。

投資者構成日益機構化的主要原因之二是價值導向。其中滬港通、深港通的北向資金影響巨大。其實港股才是這一波價值回歸的主戰場。恒生國企指數與A股同時見底,隨著南向資金的不斷涌入,2016年年初至今,最大漲幅達到61.38%,遠高于上證50指數。在港股的帶領之下,部分資金北向流入A股,增持貴州茅臺等白馬股。而隨著近期公募基金募集資金規模的爆發,白馬股進入拉升階段。

這就導致一個戲劇化的結果:公募基金由于追求相對收益參與抱團白馬股,結果獲得了絕對收益;而包括部分私募基金在內的游資,為了追求絕對收益不肯買大盤股,結果深陷小盤股的流動性泥潭。

賣方研究影響提升

引導市場預期急先鋒

賣方研究行業伴隨中國股市成長壯大,對A股的起起落落和結構變遷極為敏感,在行情中更是引導市場預期的急先鋒。

過去一年,機構所占市場份額日益增加,以公募基金等機構為主要客戶的賣方研究機構,因此獲得了更高的話語權和影響力。

另一方面,由于白馬股行情存在價值發現因素,以專業研究能力服務于機構的賣方研究正好發揮所長。

從2017年水晶球榜單的排名變化情況來看,宏觀及策略研究的獲獎團隊主要獲益于對市場風格變化的準確把握,而行業分析師則以扎實的基本面分析取勝。

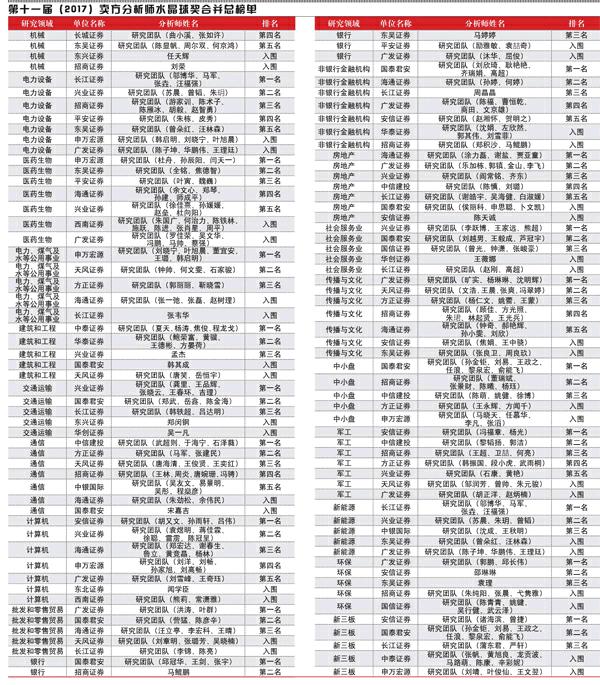

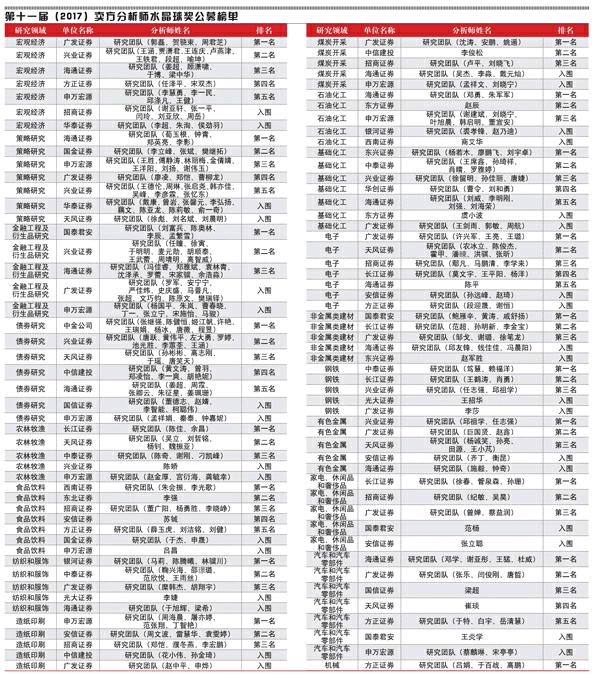

從表1的統計來看,考慮到過去一年券商研究員跳槽的影響,2017年榜單基本延續了2016年的格局,但名次的改變,還是讓激烈競爭下很難穩定下來的賣方研究格局出現了新的變化。

廣發證券、興業證券、長江證券和天風證券成為新格局的受益者。

在綜合全部分析師獎項評分后形成的最重要獎項(“本土金牌研究團隊”)上,廣發證券研究團隊首次獲得第一。而2015年該團隊還未能進入前五、2016年為第四。

興業證券研究團隊獲得了“本土金牌研究團隊”第二,2015年第五、2016年未能進入前五。

長江證券研究團隊評選中長期處于中游,2017年的評選中首次躋身榜單第一集團,獲得“本土金牌研究團隊”第五名。

天風證券研究團隊首次參選,就獲得了“本土金牌研究團隊”第七名,并獲得多個機構獎項。

海通證券和國泰君安研究團隊則維持了老牌研究“勁旅”的地位。

與宏觀、策略獎項榜首的屢屢更迭不同,有多位行業分析師連續獲得同一獎項,其中申萬宏源的周海晨團隊已經連續9次獲得“造紙印刷”行業的第一名,距離十連冠僅一步之遙。

展望未來,結構化行情的格局短期內很難改變,賣方研究的重要性日益彰顯,賣方分析師將以專業化的研究,為投資者創造更大價值。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19