韓國鍛造行業現狀

2017-12-13 00:57:53姜惠玟韓國鍛造協會

鍛造與沖壓 2017年23期

文/姜惠玟·韓國鍛造協會

宋佳男·編譯

韓國鍛造行業現狀

文/姜惠玟·韓國鍛造協會

宋佳男·編譯

本文基于韓國鍛造行業的35家公司在最近4年的經營數據整理而來,主要關于兩部分內容,一是韓國國內鍛造行業的近況;二是韓國鍛造企業的數據分析。數據分析部分分為模鍛(包含熱鍛和冷鍛)和自由鍛兩部分進行詳述。從目前的發展趨勢來看,未來一段時間內汽車行業輕量化發展、清潔能源的發展、航空工業需求擴大、第四次工業革命等幾方面因素將對韓國鍛造業研發和過程改進產生重要影響。

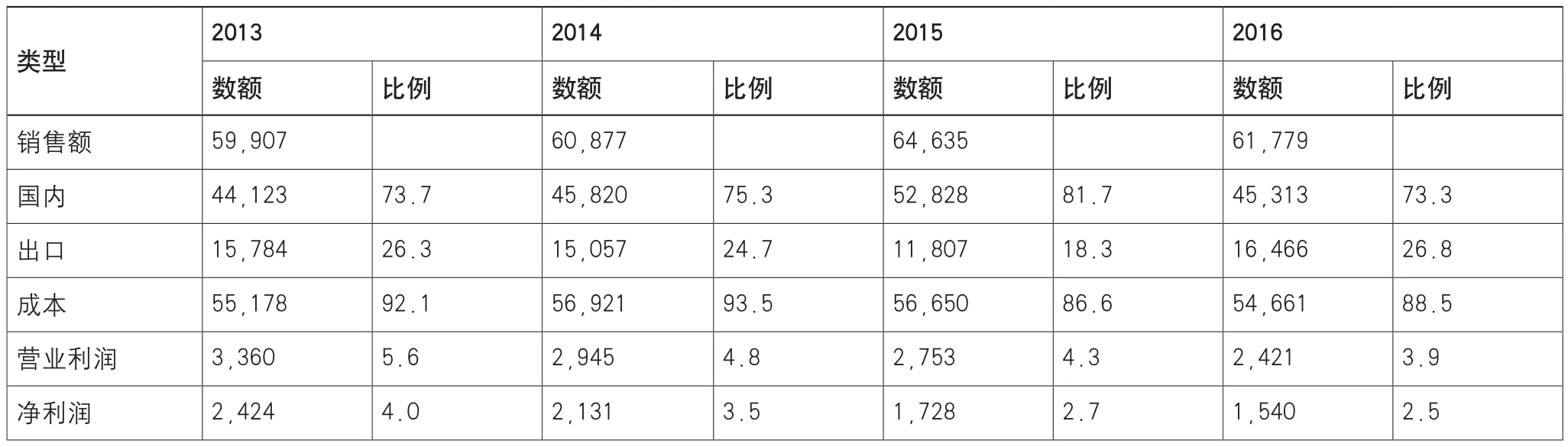

表1所示為基于2016年企業調研得出的行業需求情況一覽表,其中熱鍛數據,基于23家企業調研得出,冷鍛數據基于7家企業調研得出。參與調研的熱鍛企業中,2016年銷售額最高為2500億韓元,最低為193億韓元;冷鍛企業中,2016年銷售額最高為1185億韓元,最低為252億韓元。

表1 行業需求情況(單位:百萬韓元)

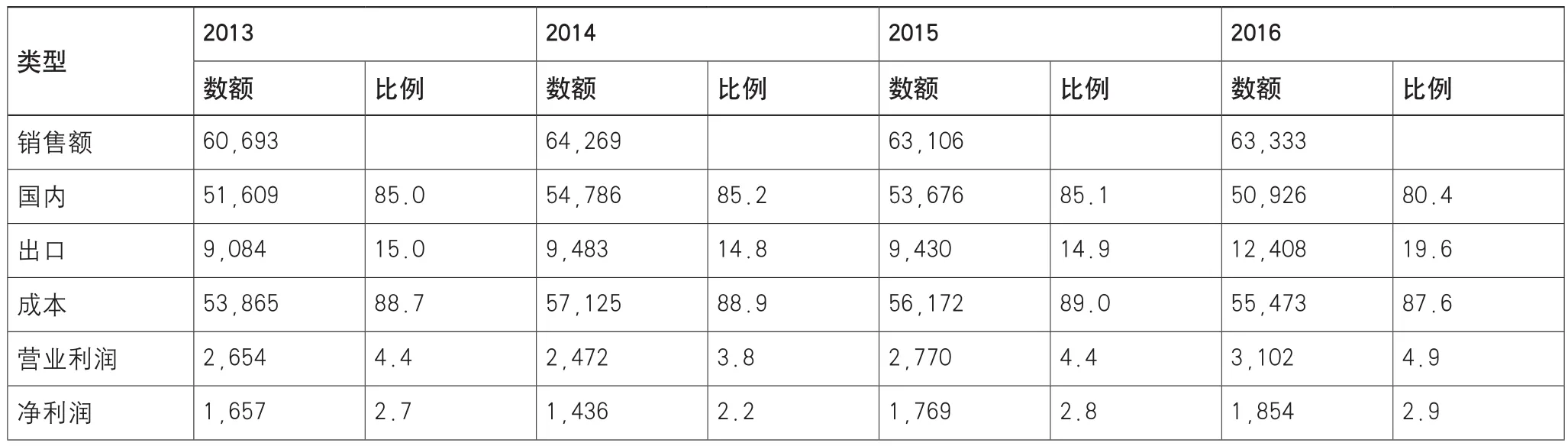

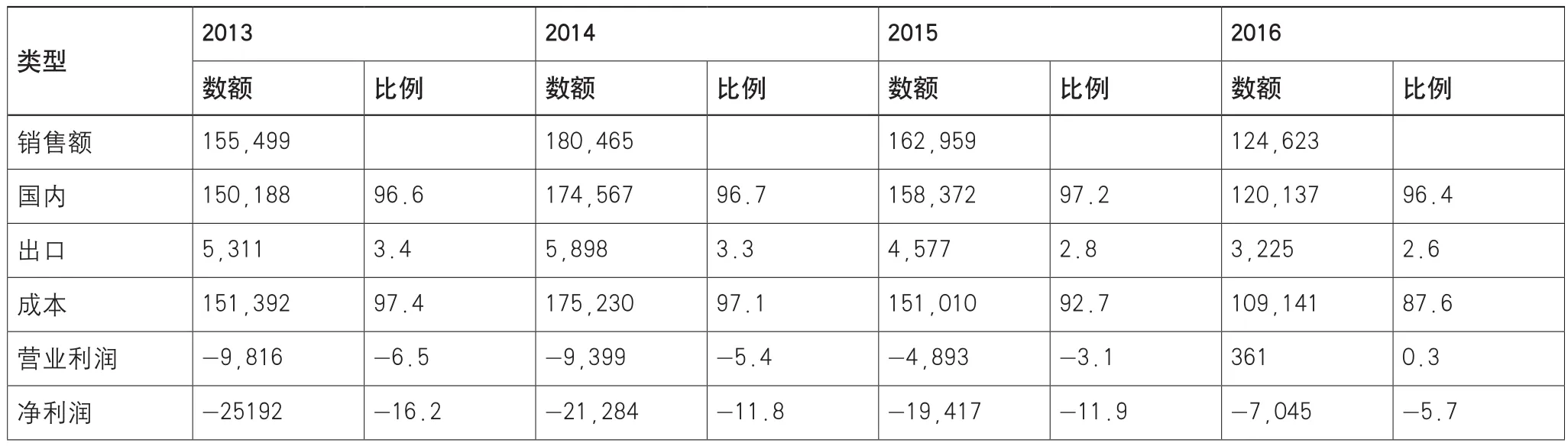

表2所示為2013~2016年熱鍛行業利潤結構,此數據是基于23家熱鍛企業調研數據得出。從表中可見最近3年行業里的企業銷售額僅增長了3.1%,每一年平均增長1%。因此,幾乎可以理解為企業銷售額處于沒有增長的狀態。

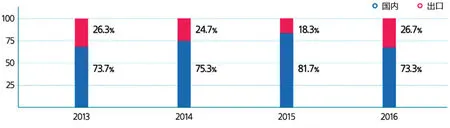

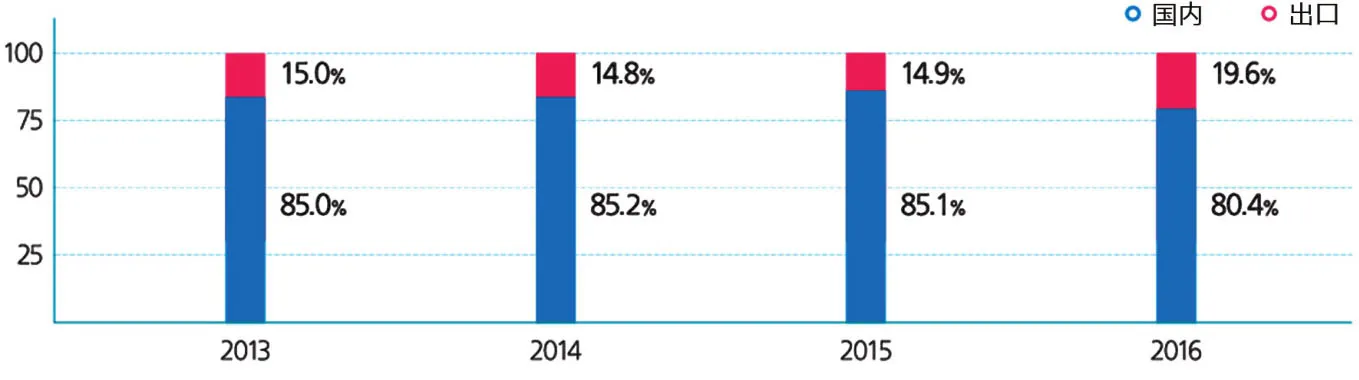

圖1所示為2013~2016年熱鍛行業國內與出口情況對比。由圖可見,除了2015年暫時下降到20%以下外,2013年、2014年、2016年的出口比例均維持在25%上下。2015年出口比例出現暫時性的下降,這是由于在2014~2015年挖掘機等重型設備行業基本處于停滯狀態,影響了出口的比例,而在2016~2017年出口比例又恢復到了之前的水平。

圖2所示為2013~2016年熱鍛行業成本、營業利潤及凈利潤對比變化情況,從圖2(a)可知在2013年和2014年成本占比為92%~93%,在2015年和2016年成本占比下降到90%以下。從圖2(b)可知,熱鍛行業里企業的營業利潤處于逐年下滑狀態,利潤比例由5.6%下降到3.9%。從圖2(c)可知,凈利潤同樣處于逐年下滑狀態,凈利潤比例由4%下降到2.5%。

表2 2013~2016年熱鍛行業利潤結構(單位:百萬韓元)

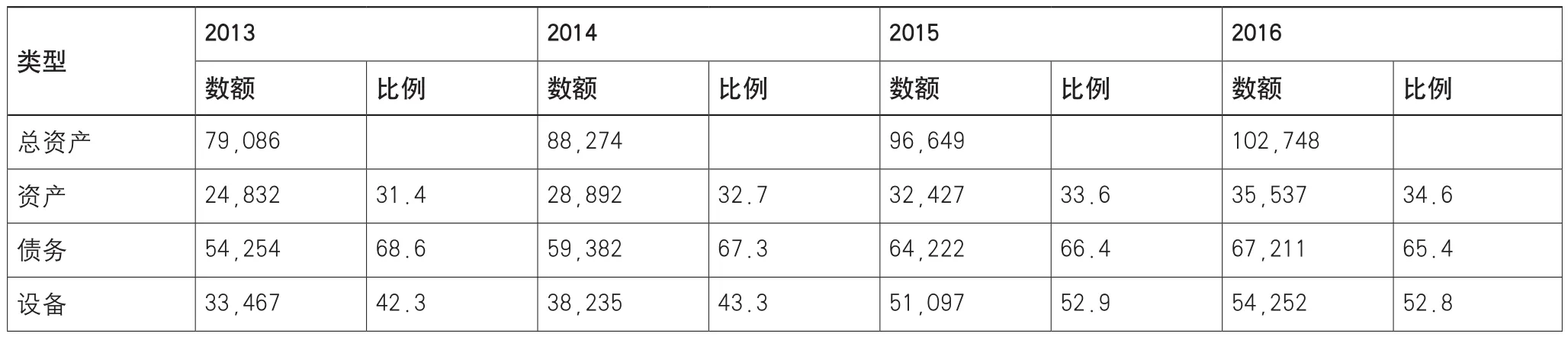

表3 2013~2016年熱鍛行業財務結構(單位:百萬韓元)

圖1 熱鍛行業國內與出口對比

圖2 熱鍛行業成本、營業利潤及凈利潤

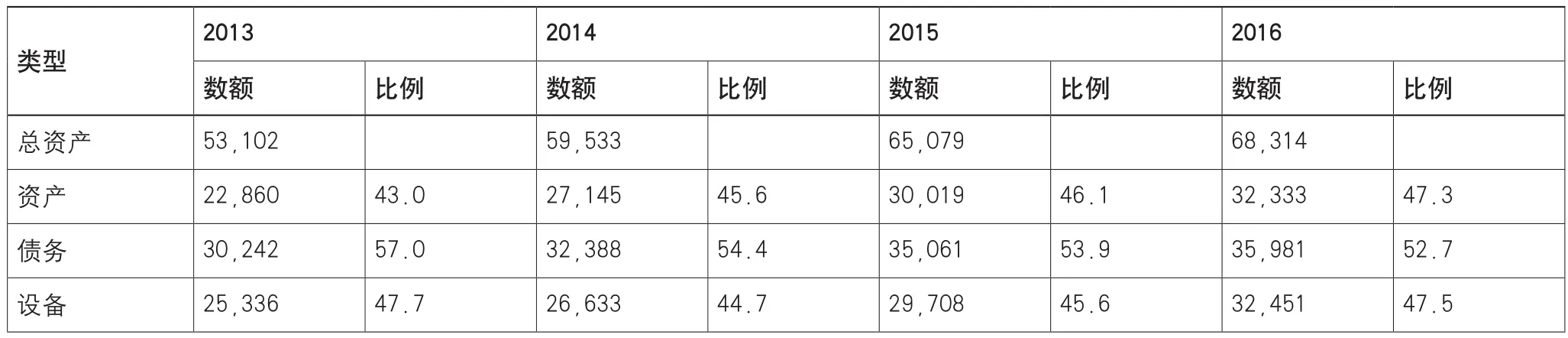

表3所示為2013~2016年熱鍛行業財務結構,數據基于23家熱鍛企業調研數據得出。從表中可見,最近3年行業里的企業資產總額增長了28.6%,平均每年增長9.5%。分析產生這種現象是由于鍛造公司的規模在逐漸變大以及行業里企業的數量在增多。

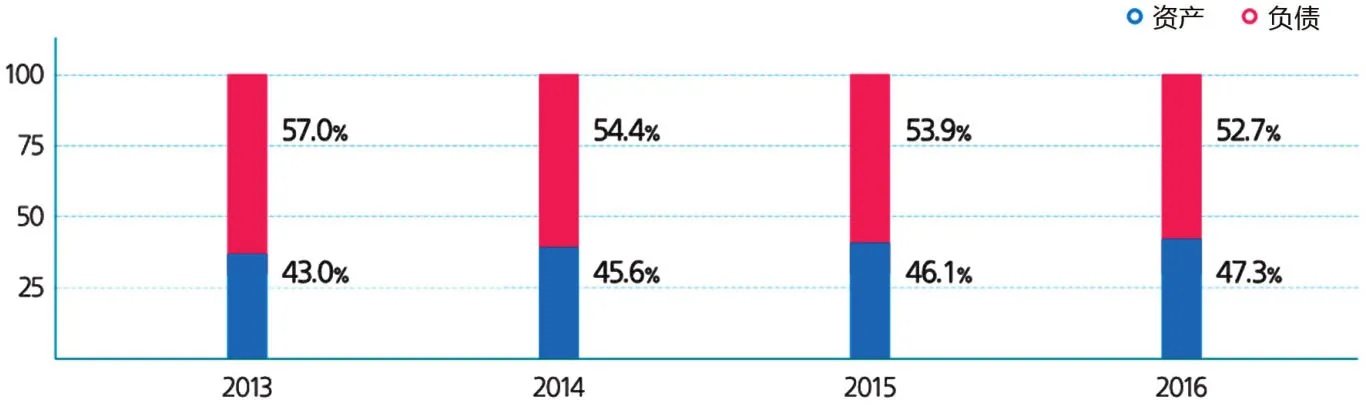

圖3所示為2013~2016年熱鍛行業資產負債率變化。由圖可見,幾年間,資產與負債比例的差值已經從2013年的14%降低至2016年的5.4%。這是由于再投資利潤降低以及外部投資減少致使國內市場趨于穩定的結果。

圖3 熱鍛行業資產與負債比例變化

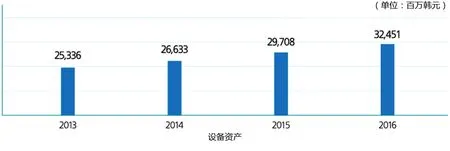

圖4所示為生產設備資產變化情況,從圖中可見,過去3年設備資產增長了28.1%,這主要歸功于行業內企業對于自動化設備的積極投資。

圖4 熱鍛行業設備資產變化

表4所示為2013~2016年冷鍛行業利潤結構,數據基于7家冷鍛企業調研數據得出。從表中可見,最近3年行業里的企業銷售額增長了4.4%,平均每年增長為1.5%。與熱鍛工藝相比,冷鍛呈現出較大的增長,這是由于冷鍛工藝較為多樣化。并且在2017年,與冷鍛行業關聯性較大的造船行業正在恢復,提高了行業預期。

表4 2013~2016年冷鍛行業利潤結構(單位:百萬韓元)

圖5所示為2013~2016年冷鍛行業國內與出口情況對比。由圖可見,2013~2015年的出口比例一直維持在15%上下,在2016年出口比例上升到了19.6%,這主要歸功于有色金屬鍛件出口比例的增加。

圖5 冷鍛行業國內與出口對比

圖6所示為2013~2016年冷鍛行業成本、營業利潤及凈利潤對比變化情況,從圖6(a)可知成本占銷售額的比例為88%~89%。從圖2(b)可知,冷鍛行業里的營業利潤由4.4%小幅度增長到4.9%。從圖2(c)可知,凈利潤由2.7%小幅度增長到2.9%。

圖6 冷鍛行業成本、營業利潤及凈利潤

表5所示為2013~2016年冷鍛行業財務結構,數據基于7家冷鍛企業調研數據得出。從表中可見,最近3年行業里的企業資產總額增長了29.9%,平均每年增長10%,與熱鍛行業相似。

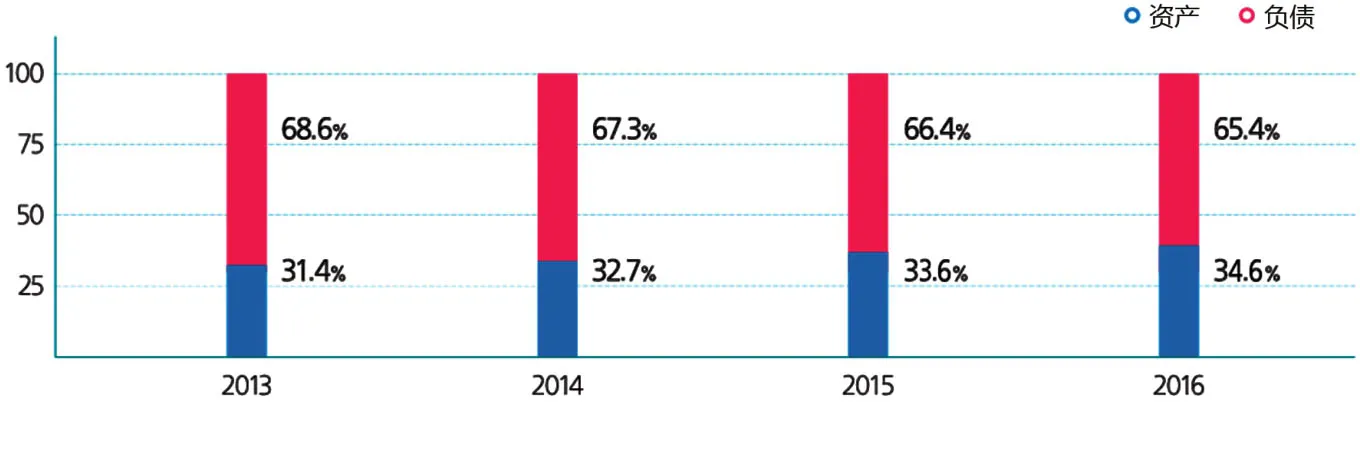

圖7所示為2013~2016年冷鍛行業資產與負債比例變化。由圖可見,資產比例從2013年的31.4%上升到了34.6%,負債比例從2013年的68.6%降低至2016年的65.4%。與熱鍛行業相比,負債率要高出熱鍛行業。

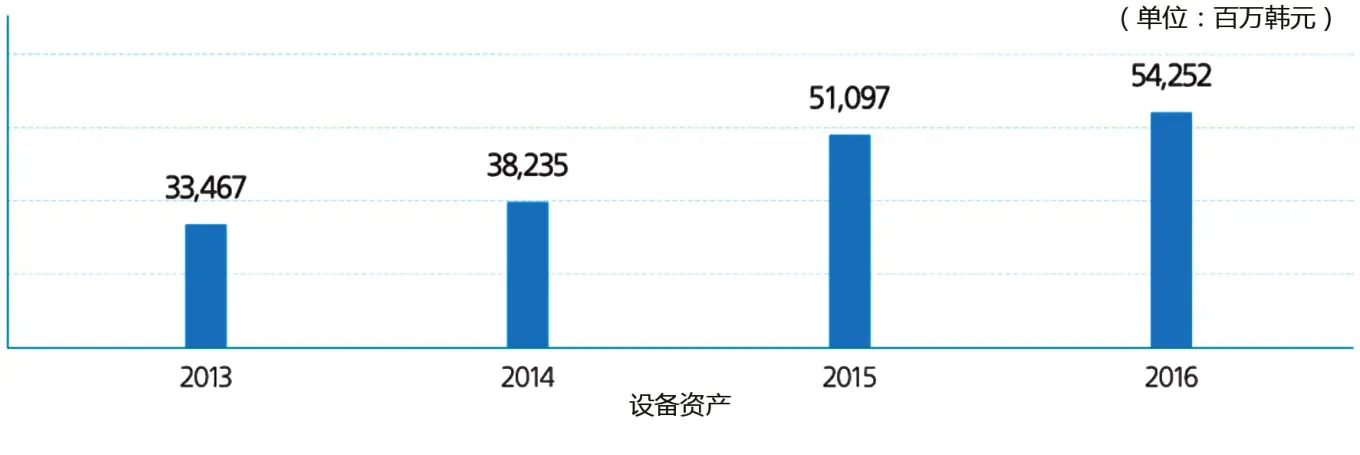

圖8所示為生產設備資產變化情況,從圖中可見,過去3年生產設備資產增長了62.1%,與熱鍛行業一樣,這依然要歸功于行業內企業對于自動化設備的積極投資。

表5 2013~2016年冷鍛行業財務結構(單位:百萬韓元)

圖7 冷鍛行業資產與負債比例變化

圖8 冷鍛行業生產設備資產

表6所示為2013~2016年自由鍛行業利潤結構,數據基于5家自由鍛企業調研數據得出。從表中可見,最近3年行業里的企業銷售額下降了19.8%,平均每年下降為6.6%。與模鍛工藝相比,自由鍛呈現出較大的降幅,這是由于風力發電、發電廠以及造船業在過去幾年下滑導致的。

圖9所示為2013~2016年自由鍛行業國內與出口情況對比。由圖可見,2013~2015年的出口比例一直維持在3%上下,大部分產品的銷售仍然集中在韓國境內。

圖10所示為2013~2016年自由鍛行業成本、營業利潤及凈利潤對比變化情況,從圖中可見自由鍛行業成本在不斷降低,營業利潤很少,凈利潤一直為負值,目前仍在虧損,但虧損比例在降低。

表7所示為2013~2016年自由鍛行業財務結構,數據基于5家自由鍛企業調研數據得出。從表中可見,最近3年行業里的企業資產總額增長了1.2%,平均每年增長0.4%,呈現出負增長的趨勢。債務與資產比例的差值由0.6%激增到12.8%。生產設備資產在過去3年中下降了0.9%,說明有些公司已經減少設備投資。

表6 2013-2016年自由鍛行業利潤結構(單位:百萬韓元)

圖9 自由鍛行業國內與出口對比

圖10 自由鍛行業成本、營業利潤及凈利潤

表7 2013~2016年自由鍛行業財務結構(單位:百萬韓元)

綜上所述,韓國鍛造行業呈現出如下幾個特點:

在模鍛方面:⑴雖然受到韓國汽車行業下滑態勢的影響,但模鍛行業依然在很多方面有了一定的發展,例如:鍛造設備的自動化、多樣化以及設備的研發等;⑵行業里企業銷售額雖然有小幅度的增長,但是凈利潤方面仍然呈現出持續下降的態勢;⑶在行業的細分領域里,熱鍛的凈利潤下降了,但是冷鍛的凈利潤是有所增加的;⑷行業內企業的財務結構在一點點地趨于合理,尤其是在降低債務比例方面。

在自由鍛方面:⑴企業銷售額不斷下降;⑵生產成本在逐漸下降;⑶隨著企業債務規模和負債率的增加,企業的財務結構在一點點變差。行業里新設備投資較少,僅有的一些設備投資,基本都是集中在行業里的龍頭企業;⑷行業里也有一些利好的消息,比如造船工業開始復蘇、政府倡導的無核化政策以及全球范圍內替代能源產業的發展,都給行業帶來了一些新的希望。

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電子制作(2018年11期)2018-08-04 03:26:08

湖南農業(2016年3期)2016-06-05 09:37:36

工業設計(2016年12期)2016-04-16 02:52:00