會計信息可比性與企業商業信用融資

2017-12-09 12:38:17張勇

財經理論與實踐 2017年6期

摘要:不同于傳統的基于資本市場情境進行的會計信息可比性經濟后果研究,將研究場景拓展至商品市場中企業供應鏈層面,考察企業會計信息可比性能否影響供應鏈伙伴的商業信用政策制定,進而反映到企業的商業信用融資水平。研究發現:會計信息可比性越高的企業,其商業信用融資水平也越高;會計信息可比性對商業信用融資的促進作用只在市場地位較低、所處行業競爭程度較高的企業中存在。進一步的拓展研究證實,提高會計信息可比性可以有效緩解我國中小微企業普遍存在的融資難問題。

關鍵詞:會計信息可比性;商業信用融資;市場地位;行業競爭環境

中圖分類號:F230文獻標識碼:A文章編號:10037217(2017)06007808

一、引言

會計信息可比性的內涵在于,不同企業會計系統對于發生的相同或相似的經濟業務,其生成的財務會計信息應該相似;反之,當經濟業務不同時,它們的財務會計報表也應充分反映其差異。可見,會計信息可比性可以使財務報表使用者能夠識別兩類經濟現象之間的異同[1],增加可使用信息的質量和數量,降低信息不對稱的程度,使投資者就項目優劣情況做出正確選擇,引導各類資源高效配置,從而促進經濟發展。既有文獻已經證實,提高會計信息可比性能夠抑制企業的應計盈余管理行為[2],降低分析師盈余預測偏差和分歧[3],增強管理層業績預告準確性[4],降低股價崩盤風險[5,6]、信用風險[7]和資本成本[8,9],緩解企業融資約束[10],并能提升審計效率[11]、創新效率[12]和企業并購績效[13,14]。然而,位于供應鏈上游的原材料供應商和下游購買產品的客戶是企業日常采購、銷售活動中接觸最為頻繁的非財務利益相關者,也需要利用較高質量的企業會計信息進行各類決策[15]。遺憾的是,目前關于供應商、客戶是否關注了企業會計信息的可比性尚缺乏相關的規范與經驗研究。

不同于上述傳統的基于資本市場情境進行的會計信息可比性經濟后果研究,本文將研究場景拓展至商品市場中企業的供應鏈層面,考察企業會計信息可比性能否影響上下游供應商、客戶的商業信用政策制定,進而反映到企業的商業信用融資水平。進一步地,企業微觀市場地位和所處宏觀行業競爭環境的不同對會計信息可比性與商業信用融資之間的關系是否會產生差異性影響,也是本文所關心的主要問題。

二、理論分析與研究假設

(一)會計信息可比性與商業信用融資

現實經濟生活中,供應鏈交易伙伴大多采用“5C”信用評價體系即從品質(character)、能力(capacity)、 資本(capital)、抵押(collateral)及條件(conditions)等方面對商業信用申請者的信用品質進行定量評估判斷[16]。顯然,企業會計報表中的盈利能力、成長能力、現金持有量、可擔保資產等財務特征是“5C”評價指標中能力、資本、抵押及條件的重要信息來源渠道[17],而上述財務信息在企業進行商業信用融資的過程中能否發揮作用則取決于提供這些信息的財務報告質量的高低。

可比性一直被視作提高會計信息決策有用性的四個優化、增進質量特征之首。Imhof等(2016)[9]指出,不同于穩健性、可靠性等單個企業內部的會計信息質量特征(withinfirm accounting quality),可比性為會計信息質量的企業間度量方式(betweenfirm measure of accounting quality)。較高的會計信息可比性表現為同一年度、同一行業中,針對相同或相似的經濟業務,不同企業間的會計系統所生成的會計信息具有相似性;而當經濟業務不同時,財務報表也能充分反映其差異。由于商業信用是一種低成本的融資模式,因此,無論自身的現金流是否充裕,企業對其都有較高的使用需求[18,19]。商業信用的提供者包括上游的供應商和下游的客戶,對供應商來說,賬款能否及時與足額收回是授信決策的重點;對客戶來說,在向企業提前支付貨款之前需要考慮對方是否會因財務破產,生產無法進行而不能按時提交商品,同時又無法收回之前預付貨款的風險。所以,面對行業內眾多的商業信用申請企業,供應商或客戶為了避免所提供的商業信用因無法及時、足額收回而帶來的經濟損失,需要根據申請企業的財務狀況評估其償債能力和持續發展能力,首先便要把握申請企業所在行業的整體狀況,對申請企業(目標企業)與同行業中其他企業(參照企業組)的財務會計信息進行比較、分析、鑒別及預測。當商業信用申請企業與行業內其他企業的會計信息具有較高的可比性時,供應商或客戶進行商業信用授予決策所依據的將是年度整個行業范圍內的可比性會計信息,這無疑會幫助其采用更加簡單和標準化的流程進行有效的分析[20],而不需要過多的主觀估計判斷,降低了獲取和處理信息的成本,增加了決策可使用財務信息的質量和數量[1,7],使得供應商或客戶能夠快速、準確識別和比較行業范圍內眾多不同商業信用申請企業之間財務狀況、經營成果和未來前景的差異,根據前述“5C”信用評價體系就信用授予對象、信用標準、信用條件、信用期間等商業信用政策內容做出正確選擇,從而提高商業信用決策效率。總之,會計信息可比性越高,意味著企業的會計信息質量也較高[21],這能夠降低企業與上下游供應鏈交易伙伴之間的信息不對稱程度,增進各方信任關系,從而有助于企業獲得商業信用融資。已有經驗證據表明,提高會計信息可比性能夠降低企業與投資者、債權人之間的信息不對稱程度和信用風險[7],從而降低企業權益資本成本與債務融資成本[8,9],并最終緩解企業的融資約束狀況[10]。本質上,商業信用和銀行借款都是相關債權人根據企業會計報表所反映的財務狀況而做出的授信決策,因此,會計信息可比性對二者作用的經濟后果理應存在一致性。為此,提出假設1。

H1:在其他條件相同的情況下,會計信息可比性越高的企業,其商業信用融資水平也越高。

(二)市場地位、會計信息可比性與商業信用融資endprint

作為反映企業在產業價值鏈中市場勢力、競爭優勢大小的重要經濟特征,市場地位能夠顯著影響企業的商業信用融資規模。余明桂和潘紅波(2010)[22]等人的商業信用競爭性假說認為,市場地位高的企業在商業信用融資上具有巨大優勢,本文將原因歸為以下三個方面:一是行業內具有較高市場地位的企業,上下游供應商、客戶對其依賴性較強,導致其議價、談判能力也普遍較強,這可以使企業采取威脅停止供貨或更換原材料供應商等手段迫使供應鏈交易伙伴提供更多的商業信用;二是市場地位高的企業往往在產業內占據較大的市場份額,具有較大的規模優勢,面臨市場沖擊時具有較強的防御能力[23],這也意味著商業信用“5C”信用評價體系中的企業償債能力較強;三是企業所占行業市場份額越大,與之開展采購銷售業務的供應商、客戶數量越多,交易的頻率也越高,此時包括會計信息在內的信息不對稱問題在上述長期重復的商業博弈中并不突出。張新民等(2012)[19]的經驗研究表明,市場地位高的企業在商業信用的使用上具有天然優勢。因此,上述三個方面的原因將使供應商、客戶在制定商業信用政策時對會計信息可比性的需求和依賴程度并不太高。相反,對于市場地位低的企業,由于其行業市場份額較小,議價、談判能力較弱,無法強迫供應鏈伙伴提供商業信用,同時可提供擔保的資產規模較小,信息不透明、不對稱問題也更為突出[24,25]。在此情形下,市場地位低的企業如果申請商業信用,供應商、客戶決定提供商業信用所依賴的條件將更少,基于年度行業層面,全方位評估、比較企業的信用風險更為重要,此時具有較高可比性的會計信息對于商業信用債權人的授信決策更具有信息含量,在企業成功獲取商業信用融資中的作用將更大。根據上述分析,提出假設2。

H2:在其他條件相同的情況下,相比市場地位高的企業,市場地位低的企業其會計信息可比性對商業信用融資的正面影響更強。

(三)行業競爭、會計信息可比性與商業信用融資

行業競爭程度不僅影響著企業與上下游供應鏈交易伙伴之間的關系,而且對企業管理層的信息披露決策具有正面激勵效應,進而影響會計信息可比性在促進企業商業信用融資中的利用效率。具體來說,其影響路徑在于:一是如果企業處在競爭較為激烈的行業中,與之共存的不僅有眾多在資產規模、市場份額等方面勢均力敵的行業競爭者,而且還將面對許多潛在行業進入者的威脅。對于企業的上下游供應商、客戶而言,尋找替代交易伙伴的轉換成本較低,此時,企業處于相對弱勢談判地位,因而無法采取威脅停止供貨或更換原材料供應商等強制手段獲取商業信用,這是可比會計信息發揮商業信用促進作用的前提條件。二是行業競爭程度越高,表明企業所處的市場環境不確定性較大,所面臨的經營風險也較高,致使供應商、客戶在商業信用決策時進行“情景分析”的準確性較低[26],此時迫切需要基于年度、行業范圍內的財務會計信息對商業信用申請企業的經營狀況進行比較、分析、鑒別與預測,評估信用風險,進而做出商業信用相關決策。三是既有研究發現,作為一種外部治理機制,較高的行業競爭度能夠激勵企業管理層出于信號傳遞目的,披露更多有關本企業的經營信息,將自己與競爭對手區分開來,以吸引各類資源的擁有者[27]。此時,供應商、客戶進行商業信用決策所依據的信息極為豐富,并且競爭的企業間所生產的經營信息具有較高的相關性[28],如何從眾多商業信用申請企業中選擇優質的授予對象使得財務會計信息可比性的作用尤為凸顯,這是因為行業內豐富且具有較高相關性的信息只有在可比的條件下才具有決策價值。綜上所述,如果商業信用申請企業所處行業競爭水平較高,那么上下游供應鏈交易伙伴在進行商業信用授予決策時將對會計信息可比性的需求增加,決策所依賴的程度也更高,此時會計信息可比性對商業信用獲取的影響更大。已有研究表明,激烈的行業競爭環境有利于會計信息可比性信息捕獲功能的發揮[29],能夠增強會計信息在企業融資中的作用[30]。根據上述理論分析,提出假設3。

H3:在其他條件相同的情況下,相比所處行業競爭程度低的企業,所處行業競爭程度高的企業其會計信息可比性對商業信用融資的正面影響更強。

三、研究設計

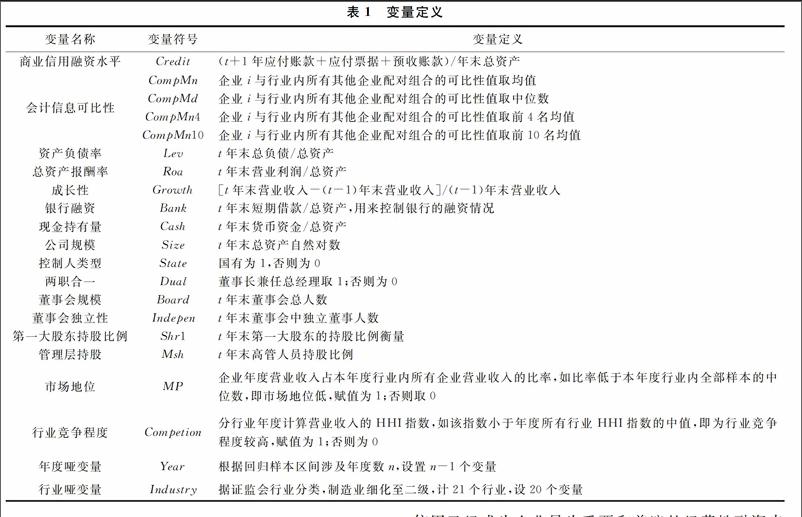

(一)變量定義與模型構建

1.會計信息可比性的度量。

De Franco等(2011)[3]首次構建了企業層面會計信息可比性的測度方法,因此這里也采用這種方法度量中國上市公司的會計信息可比性特征。具體步驟如下:

首先,估算公司i和公司j的會計系統。分別使用股票收益、會計盈余代表經濟業務對公司的凈影響和公司的會計信息,利用公司i第t期前的連續16個季度數據對模型(一)進行回歸估計,得到公司i會計系統轉換函數i、i。同理,可得到公司j會計系統轉換函數j、j。

EarningSit=αi+βiReturnit+εit(模型一)

其中,被解釋變量Earningsit為會計盈余(以季度凈利潤與期初權益市場價值比值計算),解釋變量Returnit為季度股票收益率。

其次,計算相同經濟業務(均為Returnit)下,公司i和公司j的預期盈余,公式為:

E(Earnings)iit=i+iReturnit(1)

E(Earnings)ijt=j+jReturnit(2)

式(1)中,E(Earnings)iit為第t期根據公司i的會計系統轉換函數和公司i的股票收益率計算出的公司i的預期盈余;E(Earnings)ijt則為第t期根據公司j的會計系統轉換函數和公司i的股票收益率計算出的公司j的預期盈余。

再次,利用式(3)計算公司i和公司j的會計信息可比性。

CompAcctijt=-1/16×∑tt-15|E(Earnings)iit-

E(Earnings)ijt|(3)

式(3)中,CompAcctijt表示公司i和j之間的會計信息可比性,為兩者預期盈余差異絕對值平均數的相反數。顯然,CompAcctijt值越大,表示兩者會計信息可比性越強。endprint

最后,計算公司i的年度會計信息可比性。式(3)度量了兩個公司i和j之間的會計信息可比性,為了計算公司i的年度會計信息可比性,需要將公司i與期間行業內所有其他公司進行配對,并計算所有組合的CompAcct。根據CompAcct,同時為了避免單一指標帶來的度量偏誤[3],本文計算了下列會計信息可比性指標:對行業內所有組合的CompAcct取均值和中位數,得到行業均值可比性指標CompMn及行業中位數可比性指標CompMd;另外,根據Cooper和Cordeiro(2008)[31]的觀點,投資者經常會選擇行業內可比性最高的幾個企業(4~10個)評估會計信息可比性,所以本文對行業內所有組合的CompAcct進行從大到小降序排列,分別取前4名、10名的均值,得到行業前4名均值可比性指標CompMn4與行業前10名均值可比性指標CompMn10。

2.商業信用融資水平的度量。

根據王化成等(2016)[32]的研究,將企業的商業信用融資水平Credit定義為應付賬款、應付票據與預收賬款之和,并以總資產標準化。

3.市場地位的度量。

借鑒張新民等(2012)[19]的做法,以市場占有率度量市場地位MP的高低,具體方法為:首先計算企業年度營業收入占本年度行業內所有企業營業收入的比率,如比率低于本年度行業內全部樣本的中位數,即市場地位低,賦值為1,否則取0。

4.行業競爭程度的度量。

根據林樂等(2013)[33]的研究,采用行業集中度衡量行業競爭程度Competion的高低,即在分行業年度計算營業收入的HHI指數基礎上,如該指數小于年度所有行業HHI指數的中值,即為行業競爭程度較高,賦值為1,否則為0。

5.構建以下模型,用于檢驗假設H1、H2及H3。

Credit=α+β×CompMn/CompMd/CompMn4/CompMn10

+∑λi×controli+ξ(模型二)

參照王化成等(2016)[32]的研究,在上述模型中加入了其他可能影響商業信用融資水平的企業財務特征與公司治理結構等控制變量(control):Lev、Roa、Growth、Bank、Cash、Size、State、Dual、Board、Indepen、Shr1、Msh、MP、Competion、Year、Industry。考慮到實務中,商業信用債權人往往根據上一期企業會計信息可比性和財務狀況進行信用授予決策,因此,上述解釋變量和控制變量均滯后一期。具體變量定義見表1。

企業年度營業收入占本年度行業內所有企業營業收入的比率,如比率低于本年度行業內全部樣本的中位數,即市場地位低,賦值為1;否則取0

行業競爭程度

Competion

分行業年度計算營業收入的HHI指數,如該指數小于年度所有行業HHI指數的中值,即為行業競爭程度較高,賦值為1;否則為0

年度啞變量

Year

根據回歸樣本區間涉及年度數n,設置n-1個變量

行業啞變量

Industry

據證監會行業分類,制造業細化至二級,計21個行業,設20個變量

(二)數據來源與樣本選擇

選取2007-2015年滬深A股上市公司(剔除金融保險業)作為研究樣本。計算會計信息可比性、公司財務和治理特征所需的數據來自國泰安CSMAR數據庫;控制人類型數據取自CCER經濟金融數據庫。按照一般做法,在后續檢驗中,剔除了回歸所需變量數值缺失的樣本,并對所有連續變量進行了上下1%的winsor處理。

四、實證檢驗與結果分析

(一)主要變量的描述性統計與相關性分析

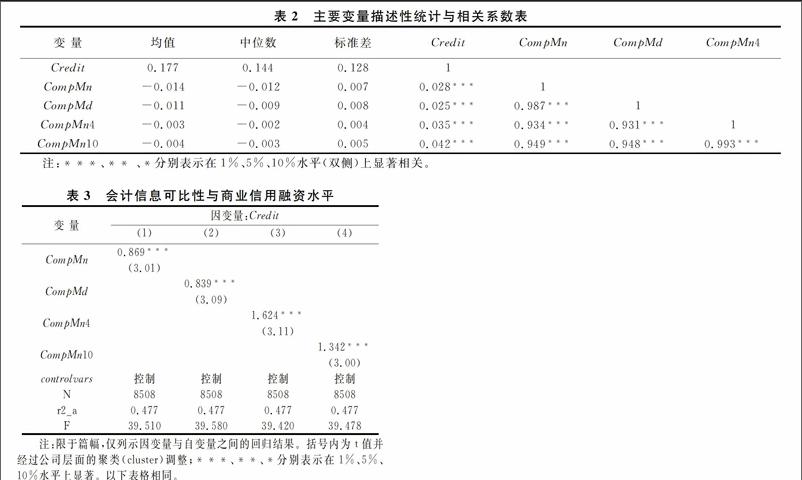

表2是主要變量的描述性統計和相關性分析統計結果。統計發現:2007-2015年滬深A股上市公司商業信用融資規模Credit的均值、中位數分別高達17.7%、14.4%,占總資產的比例很大,可見商業信用已經成為企業最為重要和普遍的經營性融資來源之一[19]。反映企業會計信息可比性水平的四個指標CompMn、CompMd、CompMn4、CompMn10的均值分別為-0.014、-0.011、-0.003、-0.004;中位數分別為-0.012、-0.009、-0.002、-0.003。這與江軒宇(2015)[5]、陳翔宇等(2015)[4]的研究高度一致。變量間的相關系數顯示,企業商業信用融資水平均與會計信息可比性的四個度量指標CompMn、CompMd、CompMn4、CompMn10在1%水平上顯著正相關,這表明會計信息可比性越高的企業,其商業信用融資水平也越高。這初步支持了研究假設H1。

(二)多元回歸分析

表3是利用模型(二)對假設H1進行檢驗的結果。回歸結果表明:在控制其他相關因素的情況下,反映企業會計信息可比性水平的四個指標CompMn、CompMd、CompMn4、CompMn10的系數顯著為正,即均與商業信用融資水平Credit在1%水平上顯著正相關。這表明,企業會計信息可比性的確能夠影響上下游供應商及客戶的商業信用政策制定,較高的會計信息可比性能夠提高供應商與客戶的商業信用決策效率,降低企業與上下游供應鏈交易伙伴之間的信息不對稱程度,增進各方信任關系,從而有助于企業獲得商業信用融資,表現為會計信息可比性越高的企業,其商業信用融資水平也越高。研究假設H1得以驗證。

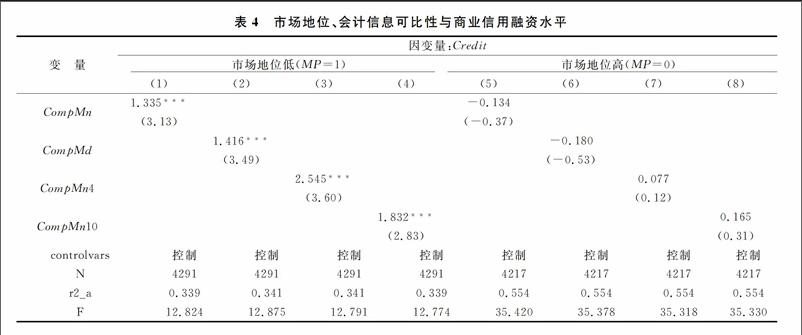

進一步地,考察在行業內具有不同市場地位的情境下,企業會計信息可比性對其商業信用融資水平的影響是否具有差異。表4是根據變量MP,將樣本分為市場地位低、高兩組,利用模型(二)對假設H2進行檢驗的結果。對于市場地位低組,第(1)(2)(3)(4)列的回歸結果顯示,在控制其他相關因素的情況下,行業均值可比性CompMn、行業中位數可比性CompMd、行業前4名可比性CompMn4、行業前10名可比性CompMn10與商業信用融資水平Credit均在1%水平上顯著正相關。與此相反,對于市場地位高組,第(5)(6)(7)(8)列的回歸結果表明,在控制其他相關因素的情況下,四個度量企業會計信息可比性水平的指標CompMn、CompMd、CompMn4、CompMn10的系數均不顯著,即對于市場地位高的企業,其會計信息可比性對商業信用融資沒有顯著的影響。上述回歸結果表明,對于市場地位低的企業,由于其行業市場份額較小,議價、談判能力較弱,無法強迫供應鏈伙伴提供商業信用,同時可提供擔保的資產規模較小,信息不透明問題也更為突出。在此情形下,供應商、客戶決定向其提供商業信用所依賴的條件將更少,此時具有較高可比性的會計信息對于商業信用債權人的授信決策更具endprint

有信息含量,后者據此全面評估、比較企業信用風

險,這使得會計信息可比性在企業成功獲取商業信用融資中的作用更大。因此,相比市場地位高的企業,市場地位低的企業會計信息可比性對其商業信用融資的正面影響更強。由此可見,假設H2獲得了經驗證據的支持。

表5是根據變量Competion,將樣本分為行業競爭水平低、高兩組,利用模型(二)對假設H3進行檢驗的結果。對于所處行業競爭水平低的企業,第(1)至(4)列顯示,在控制其他相關因素后,會計信息可比性的四個維度指標系數雖然為正,但均不顯著。相反,對于所處行業競爭水平高的企業,第(5)至(8)列表明,在控制其他相關因素后,CompMn、CompMd、CompMn4、CompMn10的系數分別為1.606、1.449、3.305、2.689,且均在1%水平上顯著為正,即會計信息可比性與商業信用融資顯著正相關。上述回歸結果證實,相比低的行業競爭水平,激烈的行業競爭環境使得商業信用債權人在進行商業信用授予決策時對企業會計信息可比性的需求增加,決策所依賴的程度也更高,此時會計信息可比性的信息捕獲功能更為凸顯,對企業商業信用獲取的正面影響更大。因此,假設H3也得以驗證。

(三)拓展性檢驗與分析

一般而言,相比大型企業,中小微企業在行業內的市場地位較低,且普遍面臨著嚴重的融資難問題[24,25]。前文已經證實,在其他條件相同的情況下,相比市場地位高的企業,市場地位低的企業會計信息可比性對其商業信用融資的正面影響更強。鑒于商業信用在金融體制不完善的國家是中小微企業最為重要的融資渠道,那么,是否可以得出這樣的結論:較高的企業會計信息可比性可以更為有效地緩解中小微企業的融資難問題?基于全國經濟普查數據,工信部、國家統計局、發改委、財政部于2011年發布的《中小企業劃型標準規定》,根據營業收入、資產規模等指標將各個行業的企業劃分為大型、中型、小型、微型,恰好滿足本文的拓展研究。與標準發布年限一致,將研究樣本范圍限定在2011-2015年。另設置兩分類變量MSMEtype,如果根據上述標準(除了租賃和商務服務業根據資產總額劃分外,其他行業以營業收入為依據)企業被歸為中小微型企業,賦值為1,否則為0。表6是根據變量MSMEtype,將樣本分為中小微、大型企業兩組,利用模型(二)進

行檢驗的結果。第(1)~(4)列顯示,對于中小微型企業,反映其會計信息可比性水平的四個指標與商業信用融資規模均在1%水平上顯著正相關。而對于大型企業,第(5)~(8)列顯示,四個會計信息可比性指標的系數雖然為正,但均不顯著。上述回歸結果表明,相比大型企業,中小微型企業會計信息可比性對其商業信用融資的正面影響更強。鑒于目前我國中小微企業面臨著嚴重的融資難問題,而商業信用則是其最為重要的經營性融資渠道,據此可以推斷出,較高的企業會計信息可比性可以更為有效地緩解中小微企業的融資難問題。

(四)穩健性檢驗①

(1)借鑒張新民等(2012)[19]的做法,采用企業總資產規模占年度行業總資產規模的比率作為重新度量企業市場地位MP2的依據,若該比率低于本年度行業內全部樣本的中位數,即市場地位低,MP2賦值為1,否則取0。利用原模型重新回歸檢驗,研究結論不變。(2)根據林樂等(2013)[33]的研究,重新計算了行業競爭程度Competion2,即在分行業分年度計算總資產的HHI指數基礎上,如該指數小于年度所有行業HHI指數的中值,即為行業競爭程度較高,賦值為1;否則為0。利用原模型重新回歸檢驗,研究結論不變。

(3)將計算的行業內所有組合的CompAcct進行從大到小降序排列,取前六名的均值,得到行業前六名均值可比性指標CompMn6,重新進行回歸,發現研究結論保持不變。

(4)借鑒馬黎珺等(2016)[34]做法,采用“應付賬款除以年末總資產”度量企業的商業信用融資規模,利用原模型進行回歸檢驗,研究結論依然不變。

五、結論與啟示

本文對企業會計信息可比性與商業信用融資水平之間的關系進行了實證檢驗,并分析企業市場地位和行業競爭程度在此關系中扮演的角色。研究發現,會計信息可比性越高的企業,其商業信用融資水平也越高;會計信息可比性與商業信用融資之間的正相關關系只在市場地位較低、所處行業競爭程度較高的企業中存在。進一步的拓展研究證實,提高會計信息可比性可以緩解我國中小微企業普遍存在的融資難問題。

本文研究證實,對于市場地位較低的中小微型企業,其會計信息可比性對商業信用融資的正面影響更大,這提示中小微企業要緩解融資難問題,需加強會計信息系統建設,提高其會計信息質量。此外,研究表明較高的行業競爭度是會計信息可比性充分發揮其商業信用融資促進作用的重要外部治理環境,這提示監管部門要提高商業信用融資效率,可以通過降低行業進入壁壘等方式,加強產品市場競爭,不斷提高各行業的競爭水平。

注釋:

①限于篇幅,加之與主回歸高度一致,穩健性檢驗結果不具體列示。結果顯示的研究結論是十分穩健的。

參考文獻:

[1] Barth M E. Global comparability in financial reporting: what, why, how, and when? [J]. China Journal of Accounting Studies, 2013, 1 (1): 2-12.

[2] Sohn B C. The effect of accounting comparability on the accrualbased and real earnings management[J]. Journal of Accounting and Public Policy, 2016, 35: 513-539.endprint

[3] Franco G D, Kothari S P, Verdi R S. The benefits of financial statement comparability[J]. Journal of Accounting Research, 2011, 49(4): 895-931.

[4] 陳翔宇,肖虹,萬鵬.會計信息可比性、信息環境與業績預告準確度[J].財經論叢,2015(10):58-65.

[5] 江軒宇.會計信息可比性與股價崩盤風險[J].投資研究,2015(12):97-109.

[6] Kim J B , Li L Y, Lu L Y, Yu Y X. Financial statement comparability and expected crash risk[J]. Journal of Accounting and Economics, 2016, 61: 294-312.

[7] Kim S, Kraft P , Ryan S. Financial statement comparability and credit risk[J]. Review of Accounting Studies, 2013, 18(3): 783-823.

[8] Fang X, Li Y, Xin B. Accounting comparability and bank loan contracting[R]. Rotman School of Management Working Paper, 2012.

[9] Imhof M, Seavey S, Smith D. Comparability and cost of equity capital[R]. Working Paper,2016.

[10] 周麗君.提高會計信息可比性可以緩解融資約束嗎[J].浙江金融,2016(1):66-73.

[11] Kang M, Kim J W, Lee H Y, Lee M G. Financial statement comparability and audit efficiency: evidence from South Korea[J]. Applied Economics, 2015, 47(4):358-373.

[12] Chircop J, Collins D W, Hass L H. Accounting comparability and corporate innovative efficiency[R]. Working Paper, 2016.

[13] Chen C W, Collins D W, Kravet T D, Mergenthaler R J. Financial statement comparability and the efficiency of acquisition decisions[R]. Working paper, 2014.

[14] 劉睿智,劉志恒,胥朝陽.主并企業會計信息可比性與股東長期財富效應[J].會計研究,2015(11):34-40.

[15] Hui K W, Klasa S, Yeung P E. Corporate suppliers and customers and accounting conservatism[J]. Journal of Accounting and Economics, 2012,53:115-135.

[16] 財政部會計資格評價中心.財務管理[M].北京:中國財政經濟出版社,2015:206-208.

[17] 張勇.信任、審計意見與商業信用融資[J].審計研究,2013(5):72-79.

[18] 石曉軍,李杰.商業信用與銀行借款的替代關系及其反周期性:1998-2006年[J].財經研究,2009(3):4-15.

[19] 張新民,王玨,祝繼高.市場地位、商業信用與企業經營性融資[J].會計研究,2012(8):58-65.

[20] Gow I D, Taylor D, Verrecchia R. Disclosure and the cost of capital: evidence of information complementarities[R]. Working Paper, 2012.

[21] Yip R W Y, Young D. Does mandatory IFRS adoption improve information comparability[J]. The Accounting Review, 2012, 87( 5) : 1767-1789.

[22] 余明桂,潘紅波.金融發展、商業信用與產品市場競爭[J].管理世界,2010(8):117-128.

[23] Datta S, IskandarDatta M, Singh V. Product market power, industry structure, and corporate earnings management[J]. Journal of Banking and Finance, 2013, 37 (8) : 3273-3285.

[24] 林毅夫,孫希芳.信息、非正規金融與中小企業融資[J].經濟研究,2005(7):35-43.

[25] 姚錚,胡夢婕,葉敏.社會網絡增進小微企業貸款可得性作用機理研究[J].管理世界,2013(4):135-148.endprint

[26] 陳志斌,王詩雨.產品市場競爭對企業現金流風險影響研究[J].中國工業經濟,2015(3):96-107.

[27] 王雄元,劉焱.產品市場競爭與信息披露質量的實證研究[J].經濟科學,2008(1):92-103.

[28] 王紅建,李青原,陳雅娜.盈余管理、經濟周期與產品市場競爭[J].會計研究,2015(9):44-51.

[29] 陳翔宇,萬鵬.財務信息可比性、產品市場競爭與分析師預測[J].首都經濟貿易大學學報,2016(4):94-100.

[30] 趙自強,顧麗娟.產品市場競爭、會計穩健性與融資成本[J].經濟與管理研究,2012(11):49-59.

[31] Cooper I, Cordeiro L. Optimal equity valuation using multiples: the number of comparable firms[R]. Working Paper, 2008.

[32] 王化成,劉歡,高升好.經濟政策不確定性、產權性質與商業信用[J].經濟理論與經濟管理,2016(5):34-44.

[33] 林樂,謝德仁,陳運森.實際控制人監督、行業競爭與經理人激勵[J].會計研究,2013(9):36-42.

[34] 馬黎珺,張敏,伊志宏.供應商—客戶關系會影響企業的商業信用嗎[J].經濟理論與經濟管理,2016(2):98-111.

(責任編輯:漆玲瓊)

Abstract:This paper explores the economic consequences of accounting information comparability on the background of supply chain management in the commodity market, which is different from the traditional perspective of capital market. It studies whether the firm's accounting information comparability can affect the firm's supply chain partners' drafting trade credit policies, which is reflected in the firm's level of trade credit financing. The study finds that firms with high accounting information comparability have high level of trade credit financing. The positive impact of accounting information comparability on the trade credit financing only exists in the firms whose market power is lower and industry competition is fiercer. Further research shows that improving accounting information comparability can assuage the difficulty of financing in micro, small and mediumsized enterprises.

Key words:accounting information comparability; trade credit financing; market power; industry competition environmentendprint