上市首日“破發”股票長期表現更差嗎?

2017-12-09 12:22:55王睿曹超常盼盼

財經理論與實踐 2017年6期

王睿 曹超 常盼盼

摘要:以2009年7月至2012年5月間上市發行股票為樣本,采用隨機前沿模型進行定價分析,以新股發行定價類型,首日發行抑價率正負進行分類。選取折價發行且上市首日“破發”(即首日收盤價低于發行價)公司樣本,將其與溢價發行且上市首日未“破發”公司樣本,按照“行業-收入規模”標準進行樣本配對,計算兩組公司上市后1~5年買入與持有收益(BHAR)并進行差異性檢驗。結果表明:新股上市后前三年均表現不佳,折價發行且首日“破發”的股票在上市后前兩年表現更差。這為新股定價與長期表現相關研究提供了新的實證。

關鍵詞: 首日抑價率;“破發”;隨機前沿模型;長期表現;融資行為

中圖分類號:F830.5 文獻標識碼:A文章編號:10037217(2017)06005905

一、引言

新股定價合理、長期表現優良是股票市場持續健康發展的重要保證,同時也是財務學融資領域重要研究命題\[1\]。我國股票市場自建立以來,相關監管部門一直致力于改革新股發行制度、強化上市公司監管,旨在確保新股發行質量,保護中小投資者利益,提高資本市場融資效率。然而,現實市場中,新股發行首日與其長期表現卻與監管目標大相徑庭:一方面,新股首日上市通常遭遇投資者過度熱捧,投資者“打新股”“炒新股”蔚然成風,A股市場新股首日抑價率(上市首日收盤價減去新股發行價)長期保持在美國股票市場10%左右的新股抑價率水平的三到四倍;另一方面,新股上市后財務業績快速“變臉”,大股東頻繁增發融資、減持套現股票,股價二級市場表現一落千丈。理論上,Logue(1973)、Ibboston(1975)等學者在假設二級市場有效的基礎上,通過觀測出的新股首日抑價(即二級市場新股首日收盤價高于其發行價)的現象推測出新股普遍存在折價發行的情況,從而開啟了新股定價、發行分配以及長期表現問題的系列研究\[2\]。從而上述現象被解釋為發行者能夠預測到投資者的樂觀情緒周期,并利用投資者情緒周期產生“機會窗口”發行股票。新股上市后伴隨這投資者樂觀情緒的周期性下降,股價長期表現不佳。國內學者研究則認為我國上市公司發行定價偏高,在二級市場投資者情緒以及“羊群效應”的影響下新股首日抑價率仍然能保持較高水平[3],然而上市后,過度包裝使得新股上市后長期表現不佳,是一種價值回歸現象[4,5]。

目前,我國新股發行監管嚴格,擬上市公司不能主動選擇其上市日期;發行方無法利用“機會窗口”發行股票;新股定價制度則不斷隨市場動態調整。具體而言,2009年10月至2012年5月期間,這段兩次IPO暫停的間隔期,恰為定價制度最為“市場化”的階段。2009年6月證監會《指導意見》全面淡化了對新股發行價格的“窗口指導”以及新股最終發行價格以市盈率進行“封頂”的限制。而后續2012年5月18日實施的證監會第78號令、證監會2012年第10號公告明確規范發行價格與所在行業平均市盈率的關系,從而給發行定價規范了上限,使得新股定價重新回歸管制時代,這導致新股定價研究失去了應有的價值[6]。至此,國內的研究者更多依托有效市場理論,將興趣轉向對新股首日抑價率的解釋:首發上市公司特征,諸如風險投資參與、盈余管理水平;金融中介特征,諸如審計師、承銷商等都成為解釋新股高首日抑價率的重要影響因素[7,8]。更進一步,將投資者情緒作為發行環境的重要因素,綜合考慮對于新股首日抑價率起到了至關重要的作用[9]。因此,2009-2012年間,我國資本市場出現的新股發行“屢破屢發、屢發屢破”現象,使得以該段時間發行上市新股作為研究新股定價及其長期表現問題的樣本,更加具有理論與現實意義。

與此同時,關于新股長期表現的研究,國內學者仍存在較大分歧:新股存在長期超額回報;新股長期表現不佳;以及新股長期表現與市場持平的結論均有實證證據支持。結合新股發行定價,則新股上市后長期表現不佳,更多地被看成是一種價值回歸現象[10]。因此,選取折價發行且上市首日“破發”公司與溢價發行且上市首日未“破發”公司,按照“行業-收入規模”標準進行樣本配對,計算折價發行且首日“破發”類公司上市后1~5年購買與持有收益(BHAR)并進行差異檢驗[11]。從而為新股長期表現不佳的研究提供了新的實證。同時也為新股發行定價以及后續監管政策的制定提供了相關依據,因此具有一定理論與實踐價值。

二、研究設計

(一)模型與檢驗方法選擇

1.隨機前沿模型(stochastic frotier model)。隨機前沿模型是由Aigner,Lovell和Schmidt 在分析生產函數投入產出效率的時候提出的。隨機前沿模型可以分為兩類:一類模型為隨機上界模型,用于確定隨機上邊界,在經濟學中通常稱之為隨機定價產出模型。本文將其標為模型1。另一類模型稱之為隨機下界模型,用于確定隨機下邊界,在經濟學中通常稱之為隨機定價成本模型。本文將其標為模型2。

模型1隨機前沿上邊界定價模型。

其模型的表示形式為:

Pi=f(xi,β)+ei,

ei =vi+ ui,

vi~ N(0,2v),

ui=min(ui,0),

ui~N (u,2u)

模型中假設n支股票發行上市。Pi表示第i只新股的發行價格,xi是首次發行公司特征向量,β是模型中對應于xi的系數向量,隨機誤差項為ei。而該模型最大的特點在于其假設該隨機誤差項由兩個部分組成。其一為vi,其服從均值為0的正態分布N(0,2v),該隨機誤差項用來表示測量誤差以及其他未包含進模型但對定價有影響的因素;ui是一個負隨機變量,可假設其服從原點截斷的負正態分布N (u,2u)。ui表示隨機前沿定價當中的非效率因素,針對新股定價則為實際定價與潛在最大定價(定價前沿)的差值,為定價效率損失。

模型2隨機前沿下邊界定價模型。其模型的表示形式為:Pi=f(xi,β)+ei,endprint

ei =vi+ ui,

vi~ N(0,2v),

ui=min(ui,0),

ui~N (u,2u)

隨機下邊界模型與隨機上邊界模型形式上幾乎相同,但對于ui這個負隨機變量,在隨機下邊界模型中是假設其服從原點截斷的正的截尾正態分布N(0,2v),但其均值的取值范圍為max(0,ui)。模型假設vi與ui之間相互獨立,即ρ(vi,ui) =0,故2=2v+2u。令λ=u/v,構造γ并令γ=2u/(2v/2u),γ用于判斷非對稱偏差相對于對稱測量誤差的偏離程度。通過γ的設定,γ取值在0~1之間。若γ接近0,則表明誤差主要由對稱誤差項vi構成,說明發行定價處于有效邊界的附近也就是可以推斷新股發行在一級市場不存在故意抑價現象,抑價主要來源于二級交易市場的因素。在該情況下,在模型中去掉u i不影響參數估計結果。這樣隨機前沿模型的估計退化為OLS估計的結果,并直接用OLS估計參數β。若γ接近1,則證明單側誤差項u主導著模型總誤差,發行價格偏離了有效邊界,一級市場存在故意抑價發行的現象。抑價是由一級市場因素和二級市場因素共同造成的。此時應該用最大似然方法估計β。無效率項ui的分布假設有四種:半正態分布、截斷正態分布、指數分布和伽瑪分布。理論上在使用隨機前沿模型分析時并不需要考慮太多ui的分布假設不同帶來的影響,因為不同分布假設下其效率估計結果并不存在太大的差異\[12\]。

2.超額收益計算模型。

目前,常用超額收益計算方法主要分為兩類,除去使用CAPM 定價模型和FamaFrench三因子模型計算正常收益率的日歷時間法外,更為常用的是事件時間法:即計算累計超額收益率(CAR)或者買進持有超額收益率(BHAR)。買進持有超額收益率(BHAR)在新股長期表現相關研究中更為常用,它代表投資者買入證券后一直持有到期末所獲收益超出正常收益的程度。從研究的結果來看,上述計算方法在新股長期表現的研究應用中具備一致性。

(二)數據來源與樣本選擇

我們從CSMA數據庫中收集了從2009年7月至2012年5月期間所有首發上市發行的公司的財務數據以及上市基本情況數據,數據缺失的部分通過查詢同花順股票行情系統補足。剔除部分數據不完全的新股以及金融類上市公司后,得到研究“破發”樣本共計361個。再根據HuntMcCool(1996)研究的剔除標準:剔除成立到上市不足三年以及金融類上市公司,最終研究樣本325家。

通過“行業-主營業務收入”選擇折價樣本特征相符的配比公司①。配比公司為同一時間內溢價發行且未“破發”以及已上市公司。選擇配對樣本具體標準如下:(1)在滬市主板、深市中小板、創業板市場上公開發行,且首日未“破發”新股;(2)新股樣本發行前一年的主營業務收入數據;(3)剔除金融類上市公司。

上述配對標準的選擇旨在確保:(1)相同行業的公司通常擁有相似的經營風險、盈利能力和成長性;(2)主營業務收入能夠更加真實反映上市公司業績。最終形成90個樣本,對照組45組。樣本檢驗時間窗口選擇為五年。

(三)變量定義與模型構建

1.隨機前沿模型。

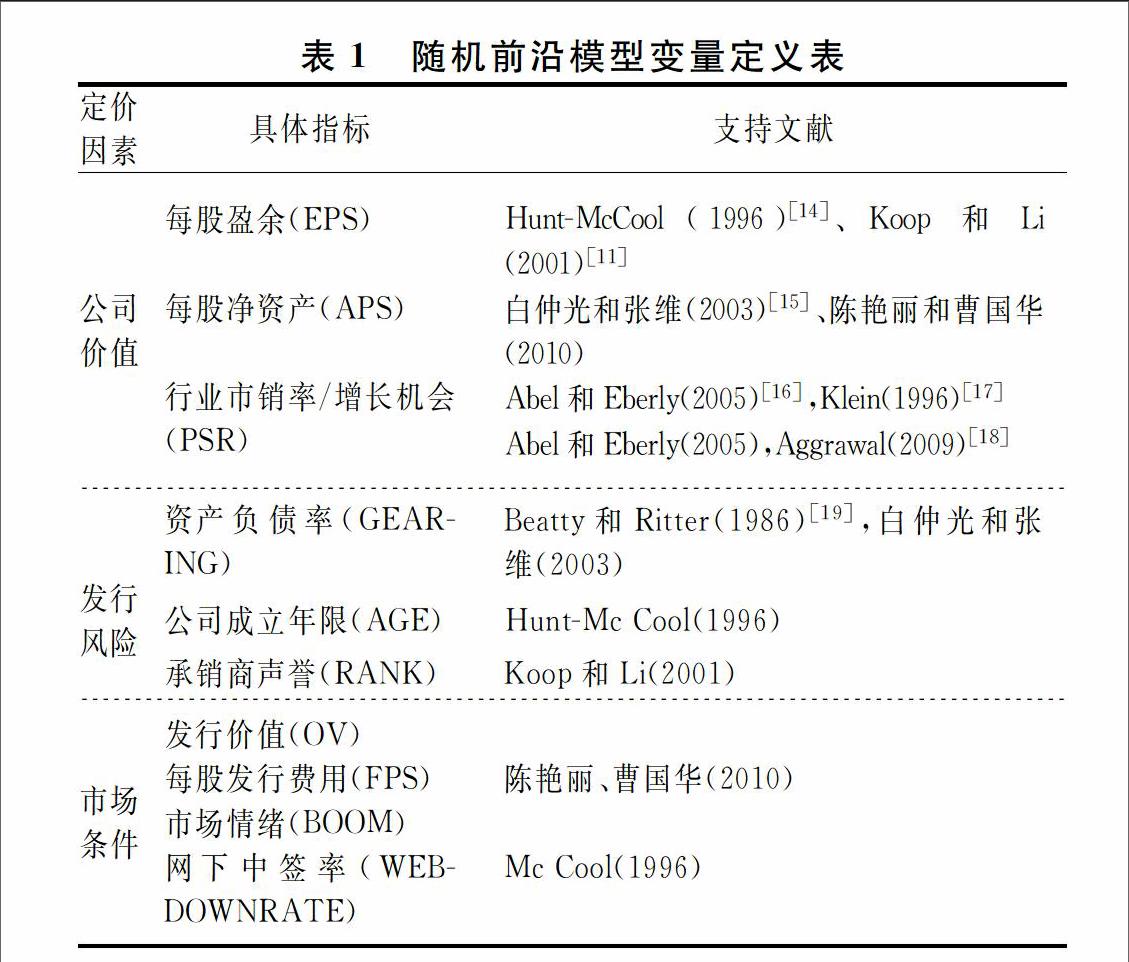

HuntMc Cool(1996)認為影響新股上市的發行價與市場對新股的價格定位的因素可分為反映公司特性的因素和反映市場狀況的因素。模型中使用凈利潤與賬面凈值的對數刻畫發行價值;使用公司成立年限刻畫公司上市發行風險;承銷費用,募集金額以及上市前一個季度該行業指數評價水平都會影響承銷商估值行為;內部人持股也作為影響價格的因素被放進模型;控制不同行業對于不同估值的影響,最后分樣本控制了投資者情緒。Koop和 Li(2001)認為定價因素為凈收益、總收入、每股盈余、總資產、負債與費用;干擾定價因素為經濟周期、市場冷熱、承銷商聲譽以及承銷規模;并且控制行業因素。國內學者利用公司上市公告的盈利預測、新股上市時的流通股規模、發行前的總股本作為定價影響因素;將市場指數、中簽率作為市場環境的影響因素;同時控制了行業分類與發行時間。模型中使用每股收益、發行前一年的資產收益率作為公司價值的代理變量;使用發行前一年的資產負債率代表風險特征。并將發行規模,每股發行費用刻畫市場條件的指標[13]。據此,在結合國外研究的基本思路與中國股市的特點,研究變量定義如表1。

2.買入并持有超額收益率計算(BHAR)。

分別計算發行折價且首日“破發”和配比公司的買入并持有超額收益率(BHAR),買入并持有超額收益率計算公式如下:

BHARi=∏Tt=1(1+Ri,t)-∏Tt=1(1+Rm,t)(1)

BHAR=AHAR=∑Ni=1Wi×BHARi(2)

其中,BHARi是第i個發行折價且首日“破發”樣本(配對公司)在持有1年、2年、3年、4年與5年時間窗內期間的買入并持有超額收益率;BHAR是全部發行折價且首日“破發”樣本(配對公司)的平均買入并持有超額收益率;Ri,t和Rm,t是分別第i個發行折價且首日“破發”樣本上市后第i月的月度收益和市場基準收益率;Wi是加權權重,這里取市值和等權重。

三、實證分析

(一)首日“破發”股票定價分析

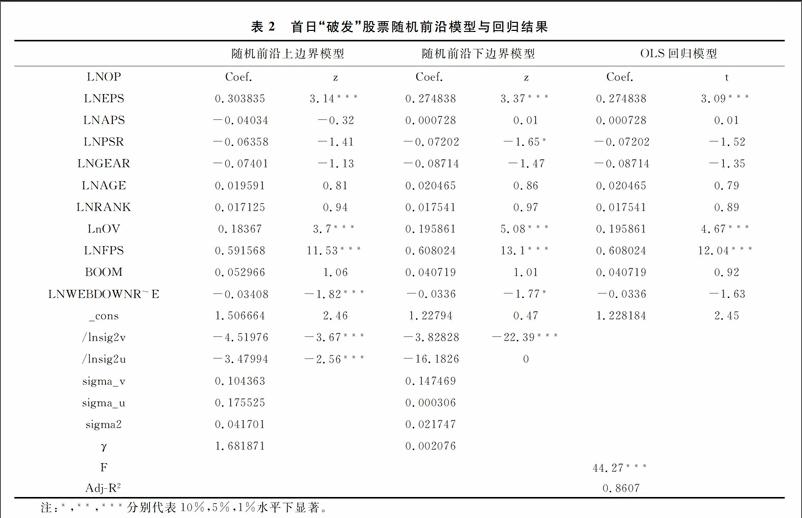

擬發行上市公司為最大化其收益,隨機前沿模型顯示新股發行價格趨近于隨機前沿上邊界。如果達不到最“優”的定價,則利用隨機前沿上邊界模型會發現新股IPO發行定價存在上邊界,即產生了折價發行的現象。同理,使用隨機前沿下邊界模型來檢測,新股發行定價是否存在下邊界,即發行定價超越了所有定價因素的上限,存在溢價發行。如果新股發行定價不存在上邊界也不存在下邊界,隨機前沿模型退化為OLS回歸模型,顯示出新股定價較為“合理”。

表2針對首日發行上市“破發”的股票展開實證檢驗。發現在使用隨機前沿上邊界模型的時候,lnu2 顯著不為0,根據上文模型分析得知,即存在隨機擾動項之外的干擾項;并且γ值比1大。這說明首日發行上市“破發”的股票存在隨機前沿上邊界,也就是該類股票存在折價發行的現象。應用隨機前沿下邊界模型再次檢驗,發現lnu2 變得不顯著,并且γ值為0.002 076極其接近于0。根據前文模型推導,首日發行上市“破發”的股票不存在隨機前沿下邊界,也就是說沒有溢價發行的可能。OLS回歸給了更為穩健的答案,驅動該類股票的定價因素主要來源于發行條件。與之前的研究相一致,該類股票內在價值驅動僅為每股收益,該變量與發行價格存在極為顯著的正相關關系。影響定價的因素為發行規模與每股承銷費用。這兩個變量在1%的水平上顯著。同時值得關注的是,即使影響該類股票的定價因素不多,但模型的解釋力度很強,模型的AdjR2 達到了0.8607。主要的定價因素來源于每股盈余以及每股承銷費用。endprint

據此,再對首日上市未“破發”公司,由按照主板、中小板與創業板分類分別進行了考察。主板發行且上市首日沒有“破發”的公司,隨機前沿上邊界模型中lnu2的γ值比1大達到了1.69。這說明該類股票存在隨機前沿上邊界,也就是折價發行。應用隨機前沿下邊界模型lnu2γ值為0.002 057近乎等于0,即不存在隨機前沿下邊界,并非溢價發行。影響定價的因素為每股收益、發行規模、每股承銷費用以及網下收購中簽率。發行條件對于該類上市公司發行定價起到了一定作用。

中小板上市首日沒有“破發”的公司。使用隨機前沿上邊界模型lnu2的γ值為0.024 896。中小板首日發行上市未“破發”的股票不存在隨機前沿上邊界,即不存在折價發行的現象。應用隨機前沿下邊界模型lnu2的γ值為0.944 958近乎等于1。中小板板首日發行上市未“破發”的股票存在隨機前沿下邊界,存在溢價發行或定價過高的可能。驅動該類股票價值的因素為每股收益、行業市銷率以及未來存在行業科技升級帶來的增長機會。影響定價的因素為發行規模、每股承銷費用以及網下收購中簽率。

創業板上市首日沒有“破發”的公司樣本隨機前沿上邊界模型中lnu2的γ值為0.028 52接近于0。創業板首日發行上市未“破發”的股票不存在隨機前沿上邊界,并未折價發行。隨機前沿下邊界模型中lnu2的γ值為1.664 67大于1。創業板首日發行上市未“破發”的股票存在隨機前沿下邊界,存在溢價發行。創業板股票的定價因素主要來源于發行條件,并沒有凸顯出其新興行業背景帶來的增長優勢。承銷商聲譽高低左右了創業板的定價高低。發行時的條件:發行規模、每股承銷費用、市場“冷”“熱”以及網下收購中簽率更加至關重要。

實證結果表明,僅從新股上市首日表現來推斷新股發行定價并不合理。主板上市發行公司,缺乏題材,難以炒作,折價發行。中小板,創業板上市公司富有題材,符合炒作要求,溢價發行。當然,回歸結果顯示:中小板上市公司價值較之于創業板上市公司更加凸顯。基于此分析,下文將對折價發行且首日“破發”的股票在溢價發行且首日未“破發”的股票樣本中進行配對,檢驗其長期表現差異性。

(二)首日上市“破發”股票長期表現檢驗結果分析

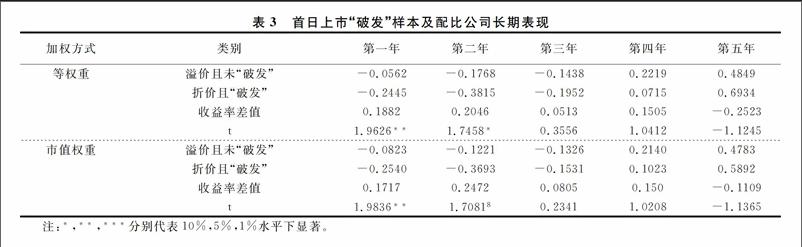

表3給出了不同加權平均計算方法下,折價發行且首日“破發”公司樣本與配比的首日溢價發行且未“破發”公司樣本的買入并持有收益率,以及樣本公司組間收益率的差值。等權重方式與市值權重方式計算出的買入并持有收益,均表明兩組樣本均存在長期表現不佳的情況。與之前研究相一致,上市后不佳的市場表現將持續三年左右。上市第四年、第五年時收益率明顯出現由負轉正,從而出現長期表現反轉的現象。

對比收益率差值在上市后的最初兩年,折價發行且首日“破發”樣本長期表現比溢價發行且首日未“破發”的公司表現更差,樣本間收益率差值-0.188196,-0.204639;t值為1.962675,1.7458分別在5%、10%水平上顯著。在隨后的第三年、第四年與第五年中,樣本間收益率差值沒能通過t檢驗,這表明兩組樣本收益率已無顯著差別。由此可見,折價發行與“破發”給公司造成短期影響大于長期影響,上市前兩年,折價發行且首日“破發”的股票市場變現更差。而兩年之后市場將“遺忘”新股折價發行以及首日“破發”事件,新股長期表現沒有顯著差異。

四、研究結論

以2009年7月至2012年5月間上市發行股票為樣本,采用隨機前沿分析模型,將此期間發行的新股分為折價發行且首日“破發”,折價發行且首日未“破發”以及溢價發行且首日未“破發”三類。其中折價發行多為主板上市發行公司,缺乏題材,不符合市場炒作要求,故折價銷售。中小板、創業板上市公司富有題材,符合炒作要求,溢價發行。折價發行的股票“破發”率高,而溢價發行的中小板、創業板股票,即使新股定價脫離了價值基本面,但上市首日仍然遭到二級市場追捧。這說明我國資本市場仍然是投機氣氛很濃的市場,市場中中小散戶占比過高。

在此基礎上,選取折價發行且上市首日“破發”公司與溢價發行且上市首日未“破發”公司,按照“行業-收入規模”標準進行樣本配對,計算兩組公司上市后1~5年購買與持有收益(BHAR)并進行差異性檢驗。檢驗結果表明:新股上市后前三年表現不佳,折價發行且首日“破發”的股票在上市后前兩年表現更差。新股定價帶來的影響僅屬于短期性因素,折價與“破發”更容易被市場理解為一種定價策略與短期的市場消極表現,而不是顯示新股內在價值較低的重要信號。這為研究新股定價與長期表現提供了新的實證。

參考文獻:

[1]Loughran T, Ritter J R. The new issues puzzle\[J\]. The Journal of finance, 1995, 50(1): 23-51.

\[2\]Ritter J R, Welch I. A Review of IPO activity, pricing, and allocations\[J\]. Journal of Finance, 2002, 57(4):1795-1828.

[3]李博, 孫謙, 魏志華. 市場投資者情緒、新股定價水平與IPO首日破發——基于中國上市公司的經驗證據[J]. 投資研究, 2015(1):39-49.

[4]陳永生, 江永眾. 過度包裝假說——對新股長期弱勢現象的解釋[J]. 天府新論, 2006(3):57-64.

[5]曹燦. 上市公司IPO過程的財務包裝問題研究[J]. 經營管理者, 2015(28):179-180.

\[6\]張劍, 李后建. 新股發行制度改革:市場化,還是去市場化?——基于雙邊隨機前沿與異質性隨機前沿分析\[J\]. 商業經濟與管理, 2017(1):85-96.endprint

\[7\]傅紹正,畢曉方,張俊民.會計師事務所組織形式、盈余管理IPO折價\[J\]. 財經理論與實踐, 2016, 37(2):45-51.

\[8\]徐妍,鄭冠群.詢價機構意見分歧與IPO定價效率\[J\].經濟問題, 2016(4):73-78.

\[9\]宋順林, 唐斯圓. 投資者情緒、承銷商行為與IPO定價——基于網下機構詢價數據的實證分析\[J\]. 會計研究, 2016(2):66-72.

\[10\]鄒高峰,張維,王慧.新股發行估值、首日收益與長期表現\[J\].系統工程理論與實踐,2015, 35(4):828-836.

\[11\]Koop G, Li K.The valuation of IPO and SEO firms\[J\]. Journal of Empirical Finance, 2001,8(4):375-401.

\[12\]李雙杰, 王林, 范超. 統一分布假設的隨機前沿分析模型\[J\]. 數量經濟技術經濟研究, 2007, 24(4):84-91.

\[13\]陳艷麗, 曹國華. 基于隨機前沿分析的創業板IPO抑價來源研究\[J\]. 技術經濟, 2010, 29(12):32-35.

[14]HuntMc Cool J, Koh S C, Francis B B. Testing for deliberate underpricing in the IPO premarket: a stochastic frontier approach[J]. Review of Financial Studies, 1996, 9(4):1251-1269.

[15]白仲光, 張維. 基于隨機邊界定價模型的新股短期收益研究[J]. 管理科學學報, 2003,6(1):51-59.

[16]Abeal A, Eberly J. Investment, revolution, and growth options. Unpublished paper.2005.

[17]Klein S. Irvine hightech financier grows, predicts IPO[J]. Orange County Business Journal, 1996.

[18]Aggarwal R, Bhagat S, Rangan S. The impact of fundamentals on IPO valuation[J]. Financial Management, 2009, 38(2):253-284.

[19]Beatty R P, Ritter J R. Investment banking, reputation, and underpricing of IPOs[J]. Journal of Financial Economics, 1986, 15(1-2):213-232.

(責任編輯:王鐵軍)

Abstract:Based on the sample of issuing stocks from July 2009 to October 2012, the stochastic frontier analysis model is used to classify according to the IPO pricing type and underpricing rate. The company samples which discount issue and "break" on the issue day (the first day's closing price is lower than the issue price) will be selected to match according to the "industryincome scale" standard. The companies' "buy and hold" returns (BHAR) during the five years after issuing will be calculated and tested. The testing results show that: After the IPO, the first three years of poor performance, discount issuance and the first day of break of the stock in the first two years after the listing worse performance. It provides new empirical evidence for the research of IPO pricing and longrun performance.

Key words:underpricing rate; IPO break; stochastic frontier pricing model; longrun performance; financing behaviorendprint