管理成本對農戶貸款供給影響研究

2017-12-09 09:03:27陳余瑋

財經理論與實踐 2017年6期

陳余瑋

摘要:以重慶為研究樣本,考察管理成本對農戶貸款供給影響,結果表明:農戶貸款管理成本高,使得金融機構減少貸款供給;貸款對象與金融機構距離遠近、賬戶維護方式、催繳貸款方式及次數、貸款額度、信用調查時間對金融機構貸款對象選擇有顯著影響。金融機構傾向于選擇大企業、信用調查時間短的農戶作為貸款對象,排斥貸款數額小且頻率高、信用調查時間長的農戶。因此,應推行農戶貸款精細化管理、引入貸款額度成本控制管理。

關鍵詞: 管理成本;農戶;貸款供給

中圖分類號:F832文獻標識碼:A文章編號:10037217(2017)06003506

一、引言

在加快推進農業供給側結構性改革背景下,如何進一步激發農村經濟社會發展活力,持續深化農村金融改革和創新,創建符合農業特點和農民需求的農村金融服務體系,成為關注的焦點問題\[1\]。目前我國農村已基本形成層次多、覆蓋廣的金融體系,農戶貸款作為一種金融方式,通過向農民提供金融服務,對促進農民就業、增加農民收入具有重要作用。與企業貸款相比,農戶貸款供給風險高、收益低,因而獲得貸款的難度較大。當前,農民貸款難、貸款供給不足已對農業生產、農村發展和農民生活產生了重要影響。農戶貸款供給不足的原因是多方面的,其中成本因素是影響金融機構對農戶貸款供給存在差異的重要原因。按照作業成本法的基本原理和財務成本管理中成本相關性的要求,農戶貸款供給成本主要有資金成本、管理成本及風險成本等,其中管理成本涉及貸款過程中的農戶信用調查成本、貸款使用監管成本及貸款回收成本等。農戶貸款面廣且比較分散,貸款金額屬于“零售型”,農戶很少能提供抵押品,且借貸頻率高,由此金融機構工作量大,相關管理成本等高于企業貸款成本。從現實情況來看,農戶貸款管理成本高低直接影響農村金融機構貸款供給和農村金融有序發展。系統分析農戶貸款供給成本及影響因素,對于揭露農戶貸款供給不足的深層次原因,提高農村金融機構貸款供給效率,具有重要的現實意義。

國外關于借貸成本分析大多基于交易成本視角展開。已有研究涉及的交易成本是指距離金融機構遠近的交通成本、申請貸款需要時間期限的機會成本和申請貸款相應的行政費用等。較為典型的是威廉姆森,他認為以交易為最基本的分析單位,把所有交易還原為不完全契約,根據性質不同,不同的治理結構對應不同的契約,運用比較制度分析法衡量不同的治理結構的交易費用\[2\]。國內關于貸款供給成本研究大多立足交易成本視角進行分析。岳志(2001)基于制度經濟學視角論述了金融交易的費用構成\[3\]。劉錫良和劉軼(2006)認為,金融交易成本由簽約成本、信息成本、管理成本、代理成本構成。交易層次越高,成本越高\[4\]。朱粵偉(2007)認為,金融交易成本與金融交易達成率、效率和質量呈負相關,成本越高,效率、質量、達成率越低。交易成本可用來衡量農村金融市場整體環境\[5\]。焦琳(2010)以衡水市農村信用社為例,探討了農村信用社金融供給成本問題\[6\]。李竟成和趙守國(2011)認為,交易成本和信息不同導致金融市場和機構的差別。借貸前金融機構要花費大量成本評估借貸者的信息條件,這也阻礙了資本流動\[7\]。都本偉(2013)認為,金融領域交易成本包括篩選成本、監察成本、手續費用、清算成本等\[8\]。朱玉杰和宋彬(2016)研究了我國中小企業貸款成本影響因素\[9\]。江振娜(2016)運用Tobit模型估計交易費用對農戶貸款資金規模的影響\[10\]。

綜上所述,學者就農戶貸款管理成本問題展開了廣泛研究,對如何降低農戶貸款管理成本、提高貸款供給效率提出了各自見解。但現有研究大多借助相關方法注重成本分析,研究重點從具體案例或項目探討如何控制管理成本,實證性研究仍顯不足。基于此,在已有研究基礎上,以重慶為樣本,結合問卷調查數據,通過構建計量模型,實證檢驗貸款管理成本對農戶貸款供給的影響,并提出相應的對策建議。

二、管理成本對農戶貸款供給影響的理論分析

農業具有周期長、對自然條件依賴性強、生產經營風險高等特點,使得金融機構發放貸款的可持續性受到很大影響。農業投資具有高風險、長期性、低盈利性的特點,而農業生產經營的不確定性大,易受天氣等自然因素影響,一旦發生自然災害將影響農民還款能力,增加了金融機構的不良資產,使催繳貸款的成本增加,甚至影響金融機構后續對農戶貸款發放的持續性。

(一)農戶信用調查成本對貸款供給的影響

信用調查是指專業部門按照既定程序方法,根據一定的原則對調查對象進行了解、考察及分析,然后對其信用安全性和可靠性進行估計。因為農村相對閉塞,金融機構在進行貸款等經濟行為時并非能夠實現完全信息對稱。例如金融機構貸款發放以年度計算,但農業生產周期并不能以年度計算。為了減少風險,金融機構大多為農戶提供小額貸款,但這并不能滿足貸款需求。由于自身知識水平低下,很多農戶對金融知識并不了解。而一些民間借貸能夠繁衍生息,主要是由于其根據農戶實際情況制定適合農戶需求的貸款產品。農戶進行民間借貸不需太多調查程序,有的還可根據不同情況調整利率和期限,由此受到廣大農戶的信賴和支持。對于正規金融機構來講,農戶信用調查相對困難,成本較高。

對農戶開展信用調查尤為關鍵,若調查發現對方信用不良,則需采取一些措施規避或者控制信用條件。雖然公開不良記錄可以威懾失信者,但需要較長時間和較大投入建立數據庫。由于起步較晚,我國現在雖然部分公司能提供個人信用記錄,但其信息量相對有限。銀行系統可利用相關的信貸信息系統查詢法人單位在銀行的信用信息,但該系統只有貸款方面的信用記錄,并沒有商業交易信息記錄。征信公司提供的信用記錄和訴訟記錄類似,都是查詢客戶、供應商、銀行等方面了解相關評價,基本沒有針對農戶的查詢和記錄。

我國農村金融機構和農戶信息不對稱在農戶貸款行為中較為普遍。金融部門在獲得農戶信息時受居住地點限制導致信息處理成本很高;金融機構對于農戶申請貸款的目的并非清晰,貸款后資金的去向很難掌握,更無法預測貸款農戶是否賴賬,因而貸款前的信息搜集成本很高。endprint

(二)貸款使用監管成本對貸款供給的影響

貸款使用監管成本是指金融機構在發放貸款時產生的費用,包括貸款工作人員費用、賬號維護費和貸款工本費等\[6\]。賬號維護費是指發放貸款后信貸人員對農戶進行監督的費用,監督過程包括了解農戶是否按照合同規定內容使用,經常了解資金流向和收益,監督其資金按照正常渠道流通,督促對方按期還款等。貸款工本費主要是指在落實合同條款如落實擔保物、抵押登記等發生的費用。借貸者將抵押品抵押給銀行,這些流程產生了貸款工本費。相對而言,農戶貸款監管成本較高,因而影響金融機構對農戶貸款供給的積極性和主動性。

(三)貸款回收成本對貸款供給的影響

貸款回收成本主要包括回收過程中的人工成本、管理運行成本及訴訟成本等。人工成本和管理運行成本相對容易核算,訴訟成本則比較復雜,包括訴訟過程及勝訴后的執行成本等。貸款缺乏擔保抵押情況下取決于農戶信用,一旦貸款農戶賴賬,由于缺乏能夠被強制抵押的財物,就算金融機構訴訟成功,執行成本仍然很高。

金融機構信貸人員在催繳農戶還款時,工作量大,管理運行成本和人工成本高,償還能力是貸款審批考慮的重要因素。農戶若到期不能按時償還,金融機構要花費大量人力物力對貸款進行組織清收。在清收不良貸款時,需要采取有效措施尋找突破口進行分類排查,并根據貸款農戶經濟情況綜合評價其還貸能力。由此說明,金融機構催收貸款增加大量管理運行費用和人工費用,致使農戶貸款供給成本增加。基于此,貸款時一般要求農戶貸款的投資收益率高于貸款利率,但農業生產收益率較低,大多農戶不愿借貸的原因是認為農業生產收益可能彌補不了貸款利息。

三、管理成本對農戶貸款供給影響的實證分析

(一)模型構建

對于二元因變量模型的特殊性,需設定專門處理方式。假設觀測值取1的概率為:

(二)數據來源與變量說明

1.數據來源說明。

研究數據通過問卷調查獲得,樣本選取考慮重慶各區縣實際情況和農戶貸款情況,按照各區縣貸款占總體貸款比例進行問卷分配,然后在每個區域內按照分層抽樣方法進行樣本選取。在調查時,調查員以訪談的方式進行調查,由村民帶領進入農戶家中開展面對面交流,進而獲取相關數據。本研究共抽取15個區縣,發放問卷1202份,回收1160份,回收率96.51%,經檢查有效問卷為1008份,有效率86.90%。問卷調查顯示:1008戶農戶中有465戶曾獲得貸款,從商業銀行及金融機構、農村合作金融機構、政府基金及社會基金以及合會或私人等獲取貸款的戶數分別為42戶、116戶、24戶和283戶,分別占比9.03%、24.94%、5.16%、60.87%。總體來看,近年來農戶從商業銀行及金融機構以及農村合作金融機構獲取貸款的比例為33.97%,尤其從農村合作金融機構貸款比例較高,證明近年來農戶從正規金融機構獲取的貸款比例有所提高。但合會及私人貸款占比仍然較高,達到60.87%。說明農戶貸款難的問題仍然存在。

2.變量說明。

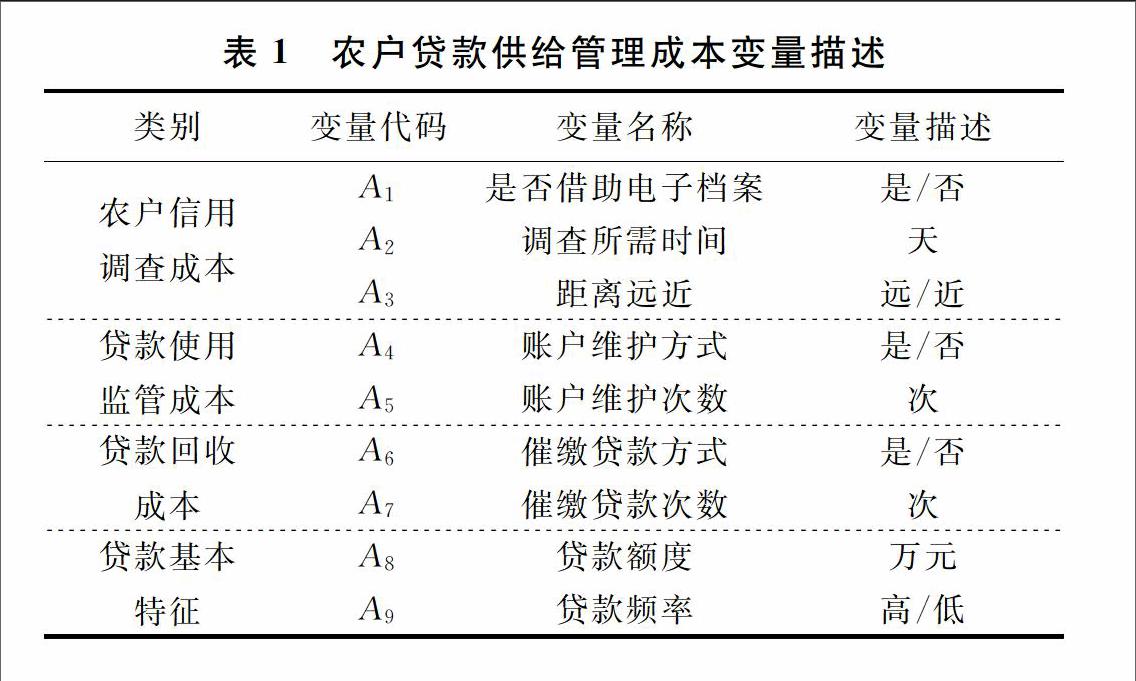

結合已有研究,運用描述性統計和計量方法展開研究。描述性統計認為:對不同貸款對象進行貸款發放,相關金融交易成本存在差異。后續的實證模型是為了檢驗在其它條件保持不變的前提下,各種類型的交易費用是否影響金融機構甄別和選擇貸款對象,以及在多大程度上影響。表1顯示了影響農戶貸款供給管理成本模型的相關變量。

(1)農戶信用調查成本。

就大多區域而言,農村金融機構帶有一定壟斷性,但提供的貸款多屬無抵押、無擔保的貸款。農戶貸款是以個人信用向農村金融機構申請貸款,需要相應的個人信用制度對農戶進行管理評價和監督制約。就現實情況而言,農村尚未建立農戶個人信用賬號、信用記錄等為一體的農村信用體系。正因如此,農村金融機構一般對擬授信農戶開展信用調查。農戶信用調查成本是金融機構搜尋和了解農戶信息的成本,尋找信息時耗費的時間精力越多,調查成本越高。主要用“是否利用電子檔案”“調查所需時間”“距離遠近”指標反映。較好借助電子信用檔案甄別借款者信息可以節約金融機構的信息獲取費。初步統計結果顯示,因為農戶數量過多,電子信息檔案并非完全記錄,金融機構不能很好地運用電子檔案判斷農戶信息。由于信息不對稱,金融機構對農戶提供的信息需要花費大量時間精力甄別。若不能很好利用電子檔案判斷農戶信息,增加了金融機構信息獲取成本。假設借助利用電子檔案=1,未能借助利用電子檔案=0。調查貸款對象所需時間影響金融機構信息獲取費的高低。調查時間越長,所花費的成本越高,對金融機構選擇貸款對象具有負面影響。研究把選項l天以內、3天以內、5天以內以及5天以上分別設定為A=1, B=2, C=3, D=4。金融機構距離貸款者的距離越遠,交通費用越多,直接導致信息獲取費增加,對金融機構選擇借款對象具有負面影響。本研究假定距離遠=0,距離近=1。

(2)貸款使用監管成本。

通常貸款合同簽訂后,金融機構根據管理規定對農戶資金使用情況行使監督權,依照合同約定對農戶進行檢查監督,農戶按照約定向金融機構定期提供有關信息。但就農戶而言,顯然無法提供類似于企業的財務會計報表等有用信息,監管難度較大。貸款使用監管成本主要指貸款發放后賬戶維護費用,包括:賬戶維護方式及次數。賬戶維護是指金融機構在貸款發放后監督貸款資金的使用情況。賬戶維護方式分為實地考察和電話詢問。實地考察所需交通費用高,增加了管理成本。初步結果顯示,對農戶貸款采取實地考察的維護方式居多,主要因為農戶經常變更聯系方式,不便信貸人員聯系所致。研究設定:實地考察=0,電話詢問=1。賬戶維護次數與管理成本呈正比,對金融機構選擇貸款對象具有負面影響。調查顯示,對單個貸款對象進行賬戶維護時,金融機構賬戶維護的次數越多,管理費用增加的負擔越重。根據問卷設定賬戶維護次數:每月一次=1,三個月一次=2,五個月一次=3,七個月一次=4。endprint

(3)貸款回收成本。

一般說來,商業銀行及金融機構為了控制貸款風險,確保貸款資金能夠按期收回,在貸款前會對借款人的信用水平、收入水平以及還款能力等情況進行詳細調查和了解。借款前借款人需要向金融機構提供以下材料:第一,借款人是否是自然人并具有完全民事行為能力;第二,借款人的收入情況,是否能夠按期還款;第三,抵押品是否符合要求,擔保人是否具備擔保條件以及同意擔保的材料。即便如此,在實際執行過程中仍有部分農戶違約。為了規避類似風險,商業銀行及金融機構加強了農戶還款能力調查,一旦發生違約,加強催債和追收,盡量挽回損失,因而這部分成本事實存在。如果借款人不能按時還款或者賴賬,金融機構要向擔保人追賬,增加了業務成本和時間成本。對農戶而言,金融機構為降低貸款風險,要求農戶申請貸款時提供擔保,增加了農戶貸款成本,使得農戶不傾向向正規金融機構貸款。當農戶尋找擔保人的成本過高,超過貸款產生的效益,從經濟理性人的角度考慮不予貸款。基于此,農戶向農村金融機構貸款需要提供抵押品,若借款人不能按時還款,農村金融機構有權處理抵押品彌補未還貸款。農戶承擔處理費用,農村金融機構則需付出相應的時間成本與業務成本。而農戶缺少符合規定的抵押品,即使那些農業生產用的農機具和收獲的糧食有價值,但一旦貸款難以償還,抵押品處理難度較大,即使能夠處理也需付出很高的成本。

貸款回收成本是指貸款發放后催繳貸款發生的費用。主要包括:催繳貸款方式及次數等變量。催繳貸款方式主要有實地催繳、電話催繳兩種方式。和賬戶維護類似,雖然實地催繳所需較高交通費用,增加了管理成本,但實踐中大多采取實地催繳貸款方式,這主要是由于農戶聯系方式等變動較大。根據問卷結果設定:實地催繳=0,電話催繳=1。催繳貸款次數與管理成本呈正比,對金融機構選擇貸款對象具有負面影響。根據問卷設定貸款催繳次數:5次以下=1,5~7次=2,7~9次=3,10次以上=4。

(4)貸款基本特征。

除了以上三大費用對金融機構選擇貸款對象具有影響外,不同貸款對象總體特征也對金融機構選擇貸款對象產生影響。貸款對象基本特征可通過“貸款額度”和“貸款頻率”兩個指標衡量。貸款額度的大小和貸款頻率間接影響金融機構每單位的貸款供給成本。一般說來,農戶貸款額度小,貸款頻率高。金融機構為了完成每筆針對農戶的貸款業務,首先需要對農戶是否符合貸款條件的信息進行了解,花費的組織成本和人力成本較大。金融機構對農戶貸款頻率高,需要重復更多相同的貸款發放成本,而收益則是一定。貸款額度大小和金融機構選擇貸款對象呈正向影響。而貸款頻率和貸款對象的選擇呈負向關系。研究假設貸款頻率高=0,貸款頻率低=1。

四、實證結果及分析

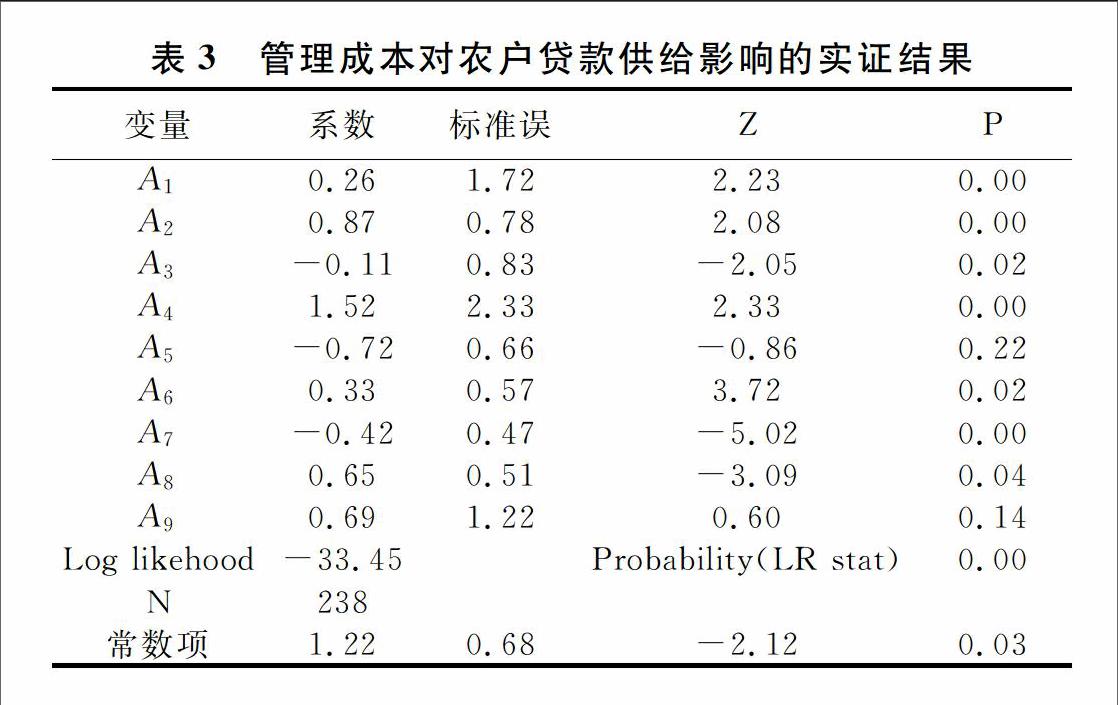

研究借助Stata12.0進行估算,結果如表3所示。整體看來,模型擬合效果較好,大多數變量影響方向、影響程度與預期結果基本一致,并且在統計意義上顯著,從而驗證了交易成本是影響金融機構選擇貸款對象的重要因素。實證結果表明:

1.借助電子檔案信息對金融機構貸款供給對象的選擇具有正向影響。金融機構需要多途徑掌握農戶信用狀況。通過借助信息網絡與基礎數據庫,對農戶信息實現實行電子化和系統化管理,全面及時動態掌握借款農戶的生產規模、生產經營結構、貸款需求等信息,進而為篩選優質目標農戶及加強貸款管理提供強有力的技術支撐。有效識別有不良信用記錄、有不正當交易行為及在金融機構交叉用信可能造成風險轉嫁或疊加的農戶,從源頭上甄別剔除高風險農戶。金融機構越是有效利用電子檔案調查農戶的信息,對金融機構選擇該渠道的正面影響也越大。其主要原因在于有效利用電子檔案判斷貸款者信息,不但能夠降低信息獲取成本,而且可以降低農戶的不確定性預期,有利于防范貸款風險。

2.與貸款對象距離的遠近對金融機構貸款供給對象的選擇具有負面影響。從貸款實踐來講,與距離較遠的農戶相比,金融機構在貸款對象選擇上更傾向選擇距離近、交通費用低的農戶,從而減少金融機構運營成本。另外,距離越近的農戶,有利于準確掌握農戶相關信息。只要貸款真正發放到農民手中和用于農戶正常生產經營活動,即使出現偶爾的信用風險或市場風險,經金融機構追償后農戶貸款風險仍然可控。最重要的是,距離較近,金融機構能夠實現對農戶相關信息及貸款用途的監控,其管理執行成本相對較低。

3.賬戶維護方式和催繳貸款方式及其相應次數對金融機構選擇貸款對象有影響。賬戶維護次數雖有負面影響,但未通過顯著性檢驗。采用實地考察方式進行賬戶維護和催繳貸款使管理費用增加,電話詢問方式可以降低交易費用。特別是對農戶貸款采取實地考察的方式居多,由此導致金融機構的交通費用明顯上升,這對金融機構選擇農戶貸款的負面影響較為顯著。賬戶維護和催繳貸款的次數越多,金融機構支付的管理費用越高,對貸款對象的選擇有一定影響。

4.調查時間長短是金融機構選擇貸款對象的重要依據。農戶屬于特殊的貸款群體,要詳細了解農戶的存款情況、信用情況、資產情況、家庭經營情況及家庭負債情況等,需要較長時間的摸底調研。就金融機構而言,所花時間越長,人工成本及其他信息獲取成本越高,因而其傾向于選擇其它農戶或企業作為貸款對象。

5.貸款額度、貸款頻率對金融機構選擇貸款對象有顯著影響。貸款額度對金融機構選擇其作為貸款對象有顯著影響,貸款額度越大,越傾向于選擇農業大戶作為貸款對象。貸款頻率對金融機構選擇借款對象有負面影響,農戶貸款數額小,貸款交易次數多、頻率高,貸款相關工作量大,進而使得金融機構的信息獲取費和管理費用增加,金融機構的邊際收益降低。

五、結論與政策建議

總體來看,重慶市域范圍內農村金融機構對農戶貸款供給成本過高,無法滿足農戶的現實貸款需求,不利于農村金融機構支農政策功能的完善和農戶貸款投放效率的提高。基于此,提出如下政策建議:

第一,推行農戶貸款精細化管理。防控農戶貸款信用風險,首先堅持分類指導,以此為前提才能有所為有所不為。必須強化貸款管理和“三查”,將金融機構客戶經理的經營管理能力與農村區域環境因地制宜相結合,從而實施精細化管理。為了推進貸款農戶準入管理的標準化,必須強化貸款額度管理,逐步建立多維度、多層面、動態的農戶信息數據庫,電子化、系統化地管理農戶信息,以便全面、動態、及時掌握和分析農戶信息,從源頭上控制風險、降低成本。endprint

第二,引入貸款額度成本控制管理。將成本控制管理和貸款分類管理相結合,以分類量化核定貸款額度的標準為前提,合理確定農戶自有資金投放比例,進行成本匡算,提高貸款額度管理的有效性,使貸款額度與貸款需求匹配保持一致。對農戶生產經營收入情況、凈資產狀況進行綜合判斷,保證貸款自償性,從而有效防止農戶因過度融資而放大貸款風險,使違約發生的可能性降低。

第三,充分利用現代化科技手段,持續推進金融機構信息化建設。推行農戶貸款信息共享,實現農戶貸款檔案管理、貸款流程管理、信用信息管理的電子化,充分利用電子管理規范化、程序化、科學化的特點,規避多頭貸款、冒名貸款等各類違約風險,以及防范因信貸人員工作差錯和道德風險所造成的信用、法律風險,進而降低管理成本。

參考文獻:

[1]韓俊等.中國農村金融調查\[M\].上海:上海遠東出版社,2007.

\[2\]Oliver Williamson,Tarek Ghani. Transaction cost economics and its uses in marketing \[J\]. Journal of the Academy of Marketing Science,2012(40):74-85.

\[3\]岳志.從金融交易成本看合作金融制度的效率\[J\].財經研究,2001(6):42-46.

\[4\]劉錫良、劉軼.提升我國商業銀行競爭力:成本領先戰略視角\[J\].金融研究,2006(4):71-81.

\[5\]朱粵偉.農村金融交易成本分析——以岳陽市農村信用社為例\[J\].武漢金融,2007(9):48-49.

\[6\]焦琳.河北省農村信用社金融供給成本分析\[D\].保定:河北農業大學,2010.

\[7\]李竟成、趙守國.交易成本、金融功能與金融制度設計\[J\].新視野,2003(6):32-34.

\[8\]都本偉.交易成本、組織成本與農信社的發展\[J\].中國農村信用合作2007(6):19-20.

\[9\]朱玉杰,宋彬.中國中小企業貸款成本影響因素的實證分析\[J\].技術經濟,2016(10):86-93.

\[10\]江振娜.交易費用對農戶貸款資金規模的影響研究——基于福建省27個縣市農戶調查數據的分析\[J\].福建行政學院學報,2016(3):103-111.

(責任編輯:鐵青)

Abstract:Based on the case study of Chongqing, this paper analyses the influence of management cost on farmer's loan supply. It shows that: high management cost of farmer's loan weakens loan supply of financial institutions. Distance between borrowers and financial institutions, the method of account maintenance, the method and frequency of reminder, loan scale and loan survey period significantly impact on loan supply. Financial institutions tend to choose large enterprises and farmers with short loan survey period as loan object, while decline farmers with small loan scale and high loan frequency. In view of this, the paper suggests the implementation of refined management of farmer's loan and the introduction of loan amount cost control management among other constructive advice.

Key words:management cost; farmer; loan supplyendprint