EU ETS二氧化碳價格問題研究

——基于MSVAR模型

2017-12-06 03:46:42海小輝

財經理論研究 2017年6期

海小輝

(內蒙古財經大學 統計與數學學院,內蒙古 呼和浩特 010070)

EU ETS二氧化碳價格問題研究

——基于MSVAR模型

海小輝

(內蒙古財經大學 統計與數學學院,內蒙古 呼和浩特 010070)

本文主要探討EU ETS中的EUA現貨價格與宏觀經濟、金融市場和能源市場之間的關系。考慮到2006年4月發(fā)生的核證排放量披露事件導致EUA現貨價格的急劇下降、EU ETS的階段性、金融危機對碳市場可能的潛在影響和碳價自身的波動性等因素,本文使用馬爾科夫機制轉移向量自回歸模型(MSVAR)討論宏觀經濟、金融市場和能源市場與碳價的非線性關系。通過該模型將整個樣本期劃分為四個機制,針對每個機制分析宏觀經濟、金融市場、能源市場與EUA現貨價格之間的關系。實證結果發(fā)現:第一,正常狀態(tài)下宏觀經濟、金融市場和能源市場對碳市場的影響方向上均符合預期,但都存在著滯后性。第二,在不同機制下,可能源于碳市場是新興市場又有其獨特的交易制度,造成宏觀經濟對碳價影響呈波動狀態(tài),金融市場對其的影響表現出不穩(wěn)定性,能源市場對碳市場的影響不具有魯棒性。第三,金融危機對碳市場的影響時間不長,但是對碳市場會起到質的改變。第四,碳市場在第一階段快結束時期,由于本身交易制度的原因,各變量對碳市場的作用不明顯。

EU ETS;碳價;MSVAR模型;bootstrap仿真檢驗

一、引言

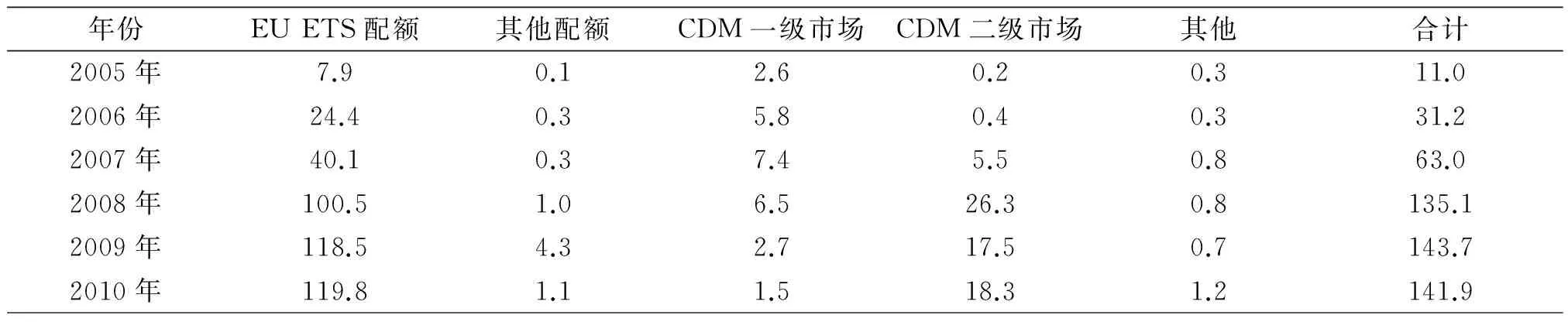

歐盟根據2003年10月13日頒布的《排放權交易指令》(2003/87/EC)于2005年1月正式成立了歐盟排放交易體系(EU ETS)。該體系針對歐盟的11000個主要能源消費和排放行業(yè)的企業(yè)(例如,電力、鋼鐵和水泥)強制減排,在京都議定書協議下,歐盟承諾在2008—2012年溫室氣體減排量在1990年的排放量水平上平均減少8%。另外據世界銀行提供的數據(見表1),EU ETS自2005年開始就在全球的二氧化碳排放權市場占有極大的份額,其發(fā)展狀況反映了全球碳市場的發(fā)展方向,其市場行情直接影響著全球二氧化碳排放權交易的參考價格(張躍軍,魏一鳴2010)。

表1全球碳市場價值(單位:十億美元)

年份EUETS配額其他配額CDM一級市場CDM二級市場其他合計2005年7.90.12.60.20.311.02006年24.40.35.80.40.331.22007年40.10.37.45.50.863.02008年100.51.06.526.30.8135.12009年118.54.32.717.50.7143.72010年119.81.11.518.31.2141.9

數據來源:《碳市場交易發(fā)展現狀與未來發(fā)展趨勢報告》,世界銀行,2011年.

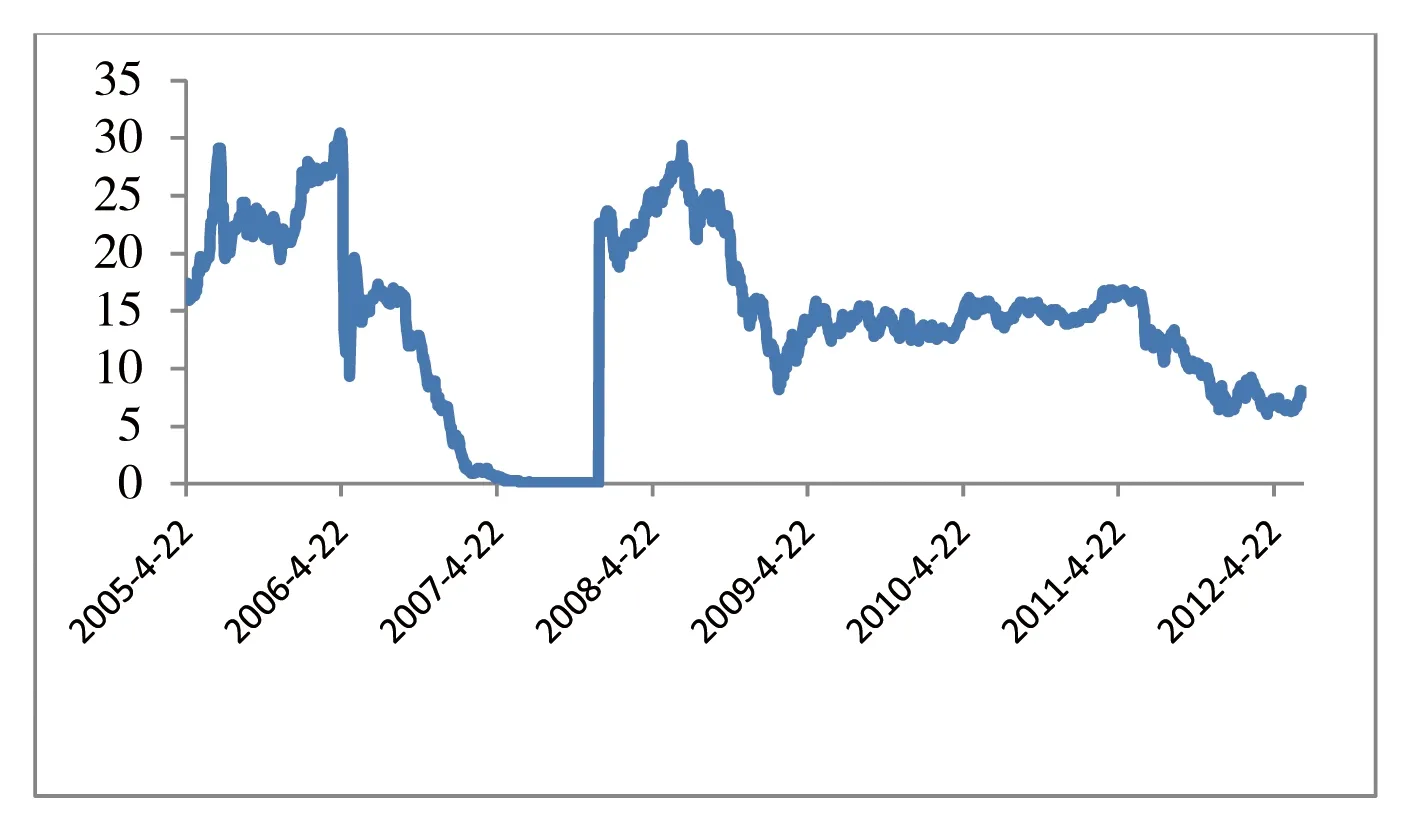

圖1 EUA現貨價格趨勢圖數據來源:Wind數據庫.

二氧化碳排放權作為一種新型商品,它并沒有脫離商品的經濟規(guī)律,依然會受到供求關系的影響。從二氧化碳的供給角度來講,EU ETS的每個成員國通過國家分配計劃NAPs上報所需配額,再由歐盟委員會協調決定配額數量,也就是說,在EU ETS體系中,可以不用考慮供應方面的問題,因為配額分配是固定的,所有市場參與者都可以提前知道;從二氧化碳的需求角度來講,二氧化碳的配額是二氧化碳預期排放量的函數,但它還會受到很多因素影響,例如宏觀經濟、能源需求、能源價格、天氣情況(溫度、降雨量、和風速)等未預期的波動等因素(Ellerman and Buchner,2008;Chevallier ,2011b)。EU ETS是一個特殊的交易體系,其交易物——二氧化碳排放權不是普通的商品,但是它仍然處于整個經濟體系之中。二氧化碳是企業(yè)在生產活動過程中產生的,建立EU ETS的最終目的就是為了減少生產活動過程中排放的二氧化碳,EU ETS通過賦予二氧化碳排放權稀缺的資源屬性,將二氧化碳排放與商品交易聯系起來。只要生產就會有二氧化碳的排放,那么二氧化碳排放權的價格就會受到經濟活動的影響。在EU ETS體系中,還存在二氧化碳的期貨、遠期等衍生品的交易,這又給二氧化碳這一特殊商品賦予了金融屬性,所以二氧化碳的價格也有可能受到金融市場波動的影響。另外,根據圖1中EUA現貨價格自2005年以來的表現來看,EUA現貨價格存在很明顯的階段性。造成碳價出現這種階段性波動的原因有很多,例如EU ETS分階段地實施碳交易;2006年4月發(fā)生的核證排放量披露事件發(fā)生,而導致EUA現貨價格的急劇下降;EU ETS規(guī)定兩個階段的配額不允許跨期存儲和借貸;金融危機對碳市場可能的潛在影響等等。考慮到碳價的階段波動性,本文利用馬爾科夫機制轉換模型討論宏觀經濟、金融市場和能源市場對碳市場的影響。

本文的貢獻有三個方面,第一,相對于主觀判斷碳市場存在著結構轉變的方法,本文利用客觀方法MSVAR將所選樣本分為不同機制分析金融市場、宏觀經濟、能源市場對碳市場的影響。從圖1中我們可以看出EUA現貨價格從開始交易以來,波動劇烈,很明顯的二氧化碳價格走勢可以分為幾個階段。另外由于所選擇的樣本期經歷全球的金融危機,影響碳價因素的宏觀經濟變量、金融市場變量和能源價格在此期間也出現波動狀況,鑒于此本文引入馬爾科夫機制轉換下的向量自回歸模型(MSVAR)來探討它們對碳價非線性的影響。第二,通過實證發(fā)現宏觀經濟、金融市場和能源市場對碳市場都有顯著影響,正常狀態(tài)下它們對碳市場的影響方向上基本符合預期,非正常狀態(tài)下有違背預期的現象,說明這些影響不穩(wěn)定,而且也存在滯后性。第三,實證結果還發(fā)現金融危機對碳市場會有沖擊,雖然沖擊的時間并不長,但會對碳市場會起到質的改變。

二、研究方法

具有馬爾科夫區(qū)制轉移的向量自回歸過程可視為有限階的VAR(p)模型的一般化形式。考慮如下一個K維時間序列構成向量:

yt=v+A1yt-1+…+ApYt-p+utt=1,…,T

(1)

其中ut~IID(0,Σ),yt=(y1t,…,ykt),且yt為平穩(wěn)向量,則式(1)為穩(wěn)態(tài)高斯VAR(p)模型的截距形式,它可以表示成均值調整形式:

yt-μ=A1(yt-1-μ)+…+Ap(Yt-p-μ)+ut

(2)

(3)

更準確地說,馬爾科夫轉移模型假設st服從一個不可約的、遍歷的M個區(qū)制馬爾科夫過程,其轉移矩陣為:

(4)

其中對于i=1,…,M,piM=1-pi1-…-piM-1,滯后階數為p,機制數為M,考慮方程(2)中均值調整VAR(p)模型的馬爾科夫機制轉移形式,則得到:

yt-μ(st)=A1(st)yt-1-μ(st))+…+Ap(st)(yt-p-μ(st))+μt

(5)

其中ut~NID(0,∑(st)),μ(st),A1(st),…,Ap(st),∑(st)是用來描述參數μ,A1,…,Ap和Σ對于已實現機制St以來的變參數函數,即:

(6)

在模型(5)所刻畫的均值過程,如果機制發(fā)生一個當期的一次性跳躍,那么模型會隨之變化。然而,當模型從一個機制轉移到另一個機制時,假設均值是平滑地到達另一個新的水平的情況并不合理。這時則可以使用MSVAR模型中可能存在均值是狀態(tài)依賴情形、截距項狀態(tài)依賴情形,誤差項是同方差或者異方差情形,所以根據參數是否狀態(tài)依賴,可將MSVAR模型設定為多種形式。

三、數據說明

(一)碳市場數據

本文采用的碳市場交易數據來自EU ETS 最大的碳交易所——歐洲氣候交易所的碳排放EUA現貨價格,為了使選擇的樣本期具有代表性,所選擇的樣本期是從歐洲氣候交易所開始進行EUA現貨交易的時間2005年4月22日至2012年6月28日,樣本容量1745個。雖然EUA的現貨價格受到EU ETS規(guī)定兩個階段不能存儲的影響,其價格在第一階段結束時(2007年12月底)接近于零(Paolella and Taschini,2008;Alberola and Chevallier,2009;Daskalakis et al.,2009;Hintermann,2010),但是由于期貨數據的時間跨度沒有與EU ETS的整個時期跨度同步,且EUA的現貨價格和期貨價格的走勢非常相似,現貨市場和期貨市場相關性極高,影響的EUA現貨價格和期貨價格的信息都是相同的(Mansanet-Bataller et al.2007),所以本文使用EUA的現貨數據作為碳價的代表。

(二)宏觀經濟數據

根據前面介紹,二氧化碳會受到宏觀經濟的影響,二者的關系如下:首先經濟增長促進工業(yè)生產資料的需求,企業(yè)生產更多商品來滿足消費者需求進而排放更多二氧化碳,因此需要更多二氧化碳排放配額并最終導致碳價上漲(Ellerman and Buchner,2008;Chevallier,2011b)。

路透商品指數(CRB)是最早創(chuàng)立的商品指數,它是由能源、糧食、工業(yè)、畜牧業(yè)、貴重金屬和軟商品等17個行業(yè)計算得來,其涵蓋的商品都是原材料性質的大宗物資商品,而且,由于其價格來自期貨市場,因而該指數在反映世界商品價格的總體動態(tài)上有著非凡的作用。研究表明,CRB指數是一種較好反映通貨膨脹的指標,它與通貨膨脹指數在同一個方向波動,同時,與債券收益率也在同一方向上波動。在一定程度上,路透商品指數反映了經濟發(fā)展的趨勢。參照Chevallier(2009),選擇它作為代表宏觀經濟走勢的指標。該指數反映大宗商品的價格走勢,當路透指數增長時,商品價格增加,根據需求定律,價格增加時,需求減少,那么企業(yè)所需的二氧化碳排放量隨之減少,碳價降低,所以我們預測路透商品價格指數的收益率與碳價呈反方向關系。

(三)金融市場數據

EU ETS中交易的產品具有金融屬性,那么金融市場就有可能對它產生影響,本文參照前人的文獻選擇英國富時100指數收益率和信用利差作為金融市場的代表。

英國富時100指數(ftse)創(chuàng)立于1984年1月3日,是在倫敦證券交易所上市的最大的100家公司的股票指數。其成分股涵蓋歐陸9個主要國家,以英國企業(yè)為主,其他國家包括德國、法國、意大利、芬蘭、瑞士、瑞典、荷蘭及西班牙,它和法國的CAC-40指數、德國的法蘭克福指數并稱為歐洲三大股票指數,該指數作為經濟的先行指標,但其有一種反經濟的作用機制,從投資角度來看,當資本投入到股市時必然投入到實體經濟會減少,反之亦然,所以本文預測英國富時100指數收益率與碳價呈反向關系。

信用利差(spread)指標選取的是BAA級公司債和AAA級公司債的長期收益率之差。一般認為,公司債券和財政證券之間的信用利差會因對經濟前景的預期不同而不同,信用利差是總體經濟狀況的一個函數。信用利差在經濟擴張期會下降,而在經濟收縮期增加。這是因為在經濟收縮期,投資者信心不足,更愿投資于高信用等級債券以回避風險,而公司由于收入下降,現金流減少,為了吸引投資者購買公司債券,發(fā)行人必須提供較高的利率,因此會產生較高的信用利差。相反,在經濟擴張時期,投資者對未來發(fā)展有信心,愿意投資于信用等級較低的證券以獲得較高的收益,而公司收入增加,現金流充裕,不需要通過很高的成本來吸引外部資金,這樣就導致較低的信用利差。鑒于此,可以預期信用利差與碳價存在反向關系。

(四)能源價格數據

歐洲使用的化石能源主要是天然氣和石油,而且在前面介紹的文獻中已經證明原油價格和天然氣價格是決定碳價的主要因素,關于能源方面的數據,本文選擇了歐盟FOB布倫特原油現貨價格(數據來源:http://tonto.eia.gov)和在ice交易的英國歐洲天然氣指數(數據來源:https://www.theice.com)。所有數據都選擇了日數據,由于有些變量的單位使用美元來表示的,為統一單位,故用歐洲中心銀行公布當天的歐元兌美元匯率換算到歐元,樣本期間是從2005年4月22日至2012年6月28日,總共有1745個樣本。本文中所用的數據原油價格和天然氣指數數據,其余均來自wind數據庫。

四、實證分析

(一)模型的估計

前面介紹MSVAR模型根據截距、均值和誤差項是否為異方差分為多種形式,本文根據所研究問題,AIC、HQ、SC準則、似然函數和機制轉化測度指標RCM確定模型的形式和滯后階數,選擇使用MSIAH(4)VAR(2)模型(MSIAH(4)VAR(2)代表的是4機制的截距、方差和參數均不相同的滯后2期的自回歸模型),采用EM(Expectation-maximization algorithm)算法(EM算法又稱期望最大化算法,是一種在統計中被用于尋找依賴于不可觀察的隱性變量的概率模型中的參數最大似然估計方法)估計模型。使用ox-MSVAR軟件包(KrolzigHM,1998)得到其機制轉移概率如表2、估計的平滑概率圖2、模型估計參數表3、EUA對其他變量的影響系數表4。Hamilton(1989,1994)認為,MSVAR模型估計的參數過多,t檢驗失效,因此本文對參數使用bootstrap方法(EHrmannM et al.2003)進行仿真檢驗,仿真次數為1000次,得到95%置信水平下的置信區(qū)間。

所選擇的模型MSIAH(4)VAR(2)將整個樣本期間劃分為四個機制,從各機制所屬的時間段可以看出它們均有各自的特點。

第一機制主要集中在2007年3月至2007年12月(在此期間有個別樣本點沒有歸入到該機制中,在此可以忽略),這段時間正是EU ETS第一階段快要結束的時期,此時EUA現貨價格與快到期的期貨合約很相似,期貨合約的到期日越近其價格越接近于零,從而將這段時間與其他樣本劃分出來,形成一個機制。

從圖2中可以看出第二機制所包含的樣本量最多(在此期間有個別樣本點沒有歸入到該機制中,在此可以忽略),主要包含三個時期,第一個時期集中在2005年5月至2007年4月,在這個時期還有兩個小的間斷分別是2006年2月3日至2006年2月24日和2006年4月21日至2006年5月30日,從EUA現貨價格的趨勢圖(圖1)中,我們可以看到在2006年3月13日到3月20日EUA的價格有個不斷攀升的過程,而在第二個小間斷中的2006年4月25日核證排放數據的泄漏事件,使得EUA價格急劇下降,所以這兩個小間斷沒有在第二機制中;第二個時期集中在2008年1月至2008年8月;第三個時期集中在2009年4月至樣本結束的2012年6月。從第二機制所屬的時間段來看,該機制包含碳市場運行的大部分時間,可以代表碳市場正常狀態(tài)的情況。

第三機制所在的時期主要集中在兩個時間段(在此期間有個別樣本點沒有歸入到該機制中,在此可以忽略),第一個時間段在2006年4月至2006年6月,該時間段是核證排放數據的泄漏事件所處時間,EUA價格驟減;第二個時間段在2008年7月至2009年4月,該時間段是美國金融危機波及到歐盟的時間,造成碳價發(fā)生急速下跌,這兩個時間段都是碳價的大幅度下跌,所以被歸入到了一個機制。第四機制所包含的樣本點比較分散,沒有固定集中在哪個時間段,本文將其歸為異常點的集合。

從這四個機制跳轉的時間來看,第一機制所處的時段是EU ETS第一階段將要結束時期,EUA價格逐漸接近于零的過程。第四機制基本都是分散的數據點,而且大多都是異常值,說明該機制可以考慮是各種異常點的集合。第三機制所包含的一個時段2008年7月至2009年4月,根據NBER的數據顯示,美國經濟從2008年7月開始走向低迷,另外Chevallier(2011b)證實歐盟的工業(yè)生產從2007年7月以來下降。從EUA價格走勢圖(圖1)中可以看到,碳價從2008年7月開始下跌,說明金融危機對碳市場發(fā)生沖擊,直到2009年4月該沖擊結束。從圖1中還可以看出,2009年4月后碳價雖然是上升,但是沒有回到金融危機前的價格水平,說明金融危機對碳價產生了質的影響。另外從目前歐盟的經濟情況來看,歐盟仍沒有走出歐債危機的影響,但是在2009年4月以后(樣本屬于機制2)宏觀經濟指標、金融市場指標和能源市場對碳市場影響已回歸到正常狀態(tài)。機制2所包含的另一時段,核證數據的泄露事件時間造成EUA現貨價格暴跌階段,說明這一機制都是包含價格下滑的時期,可以認為第三機制是碳價下行階段。把所有其他機制所處時期都去掉就是第二機制所包含的時期,根據前面的介紹,一、三、四機制都分別是有特殊的事件發(fā)生,所以可以將第二機制看作是正常狀態(tài)。

表2 機制轉移概率表

從表2中可以看到第一機制轉移到第一機制的概率是83.52%,說明第一機制正處在碳市場第一階段快結束的時期,此時市場將要被重新“洗牌”,開始第二階段的碳交易,外力對它沖擊很小,所以保持在這一機制的概率較高。該機轉移到其他機制的概率都很小,均小于8%,而且其他機制轉移到該機制的概率都極低,小于6%。第二機制轉移到第二機制的概率是87.01%,從前面的分析知道該機制是正常狀態(tài),說明碳市場更容易保持在正常狀態(tài),而且從該機制轉移到其他機制的概率都較小,沒有超過9%,除非有很強的外力沖擊,否則該機制很難向非正常狀態(tài)轉移。第三機制轉移到第三機制的概率是67.35%,說明該機制保持在自身機制下的能力不強,沖擊后很容易轉為正常狀態(tài)(轉到第二機制的概率21.62%)或轉為異常點的集合第四機制(轉移到第四機制的概率11.03%)。第四機制轉移到第四機制的概率是38.92%,這個機制是異常數據的集合,從這個機制轉移到第二機制(正常狀態(tài))的概率是36.87%,說明從異常狀態(tài)回歸到正常狀態(tài)比較容易。

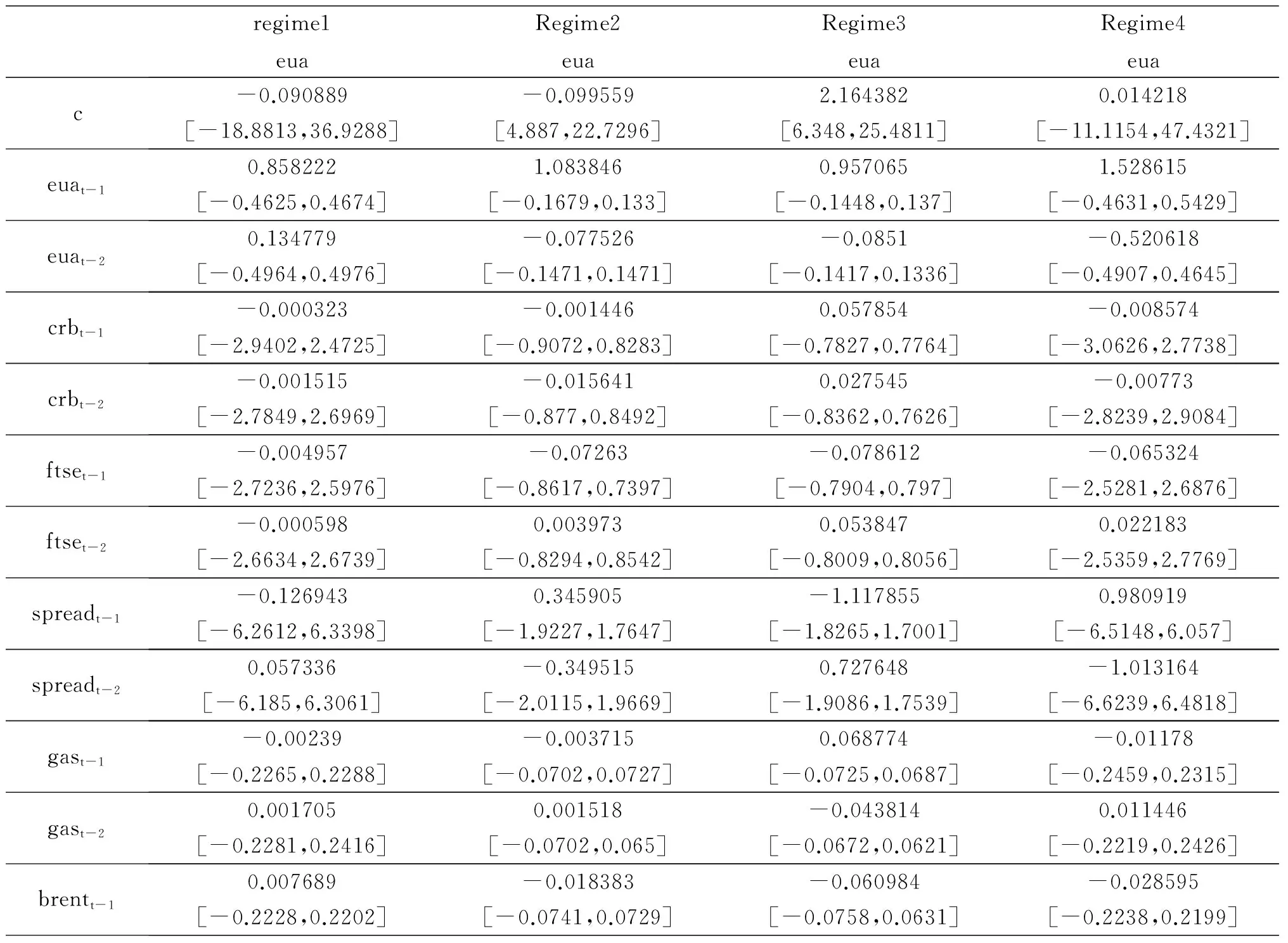

表3 MSIAH(4)-VAR(2)估計結果

表3(續(xù))

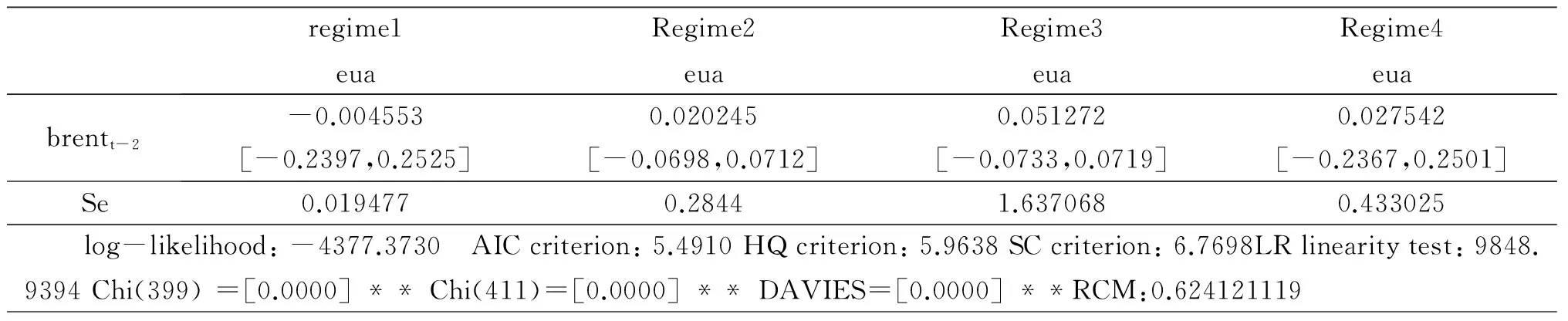

regime1euaRegime2euaRegime3euaRegime4euabrentt-2-0.0045530.0202450.0512720.027542[-0.2397,0.2525][-0.0698,0.0712][-0.0733,0.0719][-0.2367,0.2501]Se0.0194770.28441.6370680.433025 log-likelihood:-4377.3730 AICcriterion:5.4910HQcriterion:5.9638SCcriterion:6.7698LRlinearitytest:9848.9394Chi(399)=[0.0000]**Chi(411)=[0.0000]**DAVIES=[0.0000]**RCM:0.624121119

注:由于MSVAR模型估計的參數過多,t檢驗失效,本文對參數使用bootstrap方法進行仿真檢驗,故沒有列出各參數的標準差;eua表示EU ETS中二氧化碳配額的現貨價格,crb表示路透商品價格指數收益率,ftse表示英國富時100指數收益率, spread表示信用利差,各變量的下角標t-1代表滯后一期,t-2代表滯后二期;*代表5%顯著性水平下顯著,**代表1%顯著性水平下顯著;方括號內是使用bootstrap方法仿真檢驗得到置信水平為95%的置信區(qū)間.

表4 EUA對其他變量的影響系數

注:由于MSVAR模型估計的參數過多,t檢驗失效,本文對參數使用bootstrap方法進行仿真檢驗,故沒有列出各參數的標準差;*代表5%顯著性水平下顯著,**代表1%顯著性水平下顯著;方括號內是使用bootstrap方法仿真檢驗得到置信水平為95%的置信區(qū)間.

(二)模型分析

表4中列出了碳價對其他變量的影響系數,具體來看,碳價對路透商品價格指數收益率和富時100指數收益率在第二機制(正常狀態(tài))有顯著影響,而對信用利差、天然氣和brent原油在所有機制下都有顯著的影響,說明宏觀經濟、金融市場、能源市場與碳市場存在交互作用。由于本文主要目的是討論其他變量對碳價的影響,所以接下來我們重點分析其他變量對碳價的影響情況(表3)。

根據前面的介紹,機制2為正常狀態(tài),所以我們首先對此機制進行分析。表3中,機制2下的路透指數收益率滯后一期和滯后二期對碳價均為顯著的負影響,符合前面的假定,說明大宗商品價格的上漲帶動了普通商品價格的上升,需求減少,從而二氧化碳排放減少而導致碳價降低。另外,其滯后二期的系數比滯后一期的系數絕對值大,這個指標代表的是宏觀經濟,說明宏觀經濟在正常時期對碳價的影響具有滯后性。

英國富時100指數收益率對碳價的影響滯后一期顯著為負,滯后二期顯著為正。滯后一期的系數絕對值明顯大于滯后二期的系數絕對值,說明股票指數對碳市場的影響主要在滯后一期,其原因可能是由于宏觀經濟對碳價存在滯后影響,而股市指數相對于宏觀經濟來講是個先行指標,所以就表現出它對碳市場影響在滯后一期最大。信用利差在經濟擴張期會下降,而在經濟收縮期增加。本文得到信用利差對碳市場的影響在滯后一期顯著為正,滯后二期顯著為負,前面的假設信用利差對碳市場影響為負,所以它對碳市場存在滯后影響。從這兩個代表金融市場的指標英國富時100收益率和信用利差對碳市場的影響系數上來看,金融市場對碳市場的影響不穩(wěn)定,也存在滯后影響。

英國天然氣價格指數滯后一期影響顯著為負,滯后二期對碳市場的影響顯著為正,說明天然氣作為發(fā)電廠生產成本對碳價存在正向的推動作用,但是它對碳價的影響具有明顯的滯后性。Brent原油與天然氣價格指數表現相同,滯后一期對碳價的影響顯著為負,滯后二期轉變?yōu)轱@著的正影響,其原因可能是源于石油是所有的能源的價格引導者,但是對碳價的影響卻是間接,它要通過其他的能源的作用影響碳價,所以滯后二期才對碳價發(fā)生實質的影響。

機制1下富時100指數收益率、信用利差和布倫特原油價格對碳價的影響與機制2下不同,其他變量對碳價的影響方向均相同,且顯著。根據前面的機制劃分的介紹,該機制所處時段是面臨EU ETS第一階段即將結束的時段,出現金融市場變量和原油價格對碳價的影響與正常狀態(tài)相反的情形,而且變量對它的影響作用都比較小(該機制下變量對碳價的影響系數絕對值小于正常狀態(tài)下的系數絕對值)。

機制3下代表宏觀經濟指標的路透商品價格指數收益率對碳價存在顯著的正影響,與預期相反,說明在金融危機沖擊下,宏觀經濟會受其影響,進而宏觀經濟對碳價的影響發(fā)生改變。能源市場中的天然氣價格指數滯后一期表現出正向影響,但并不顯著,而滯后二期的影響卻表現出顯著負影響,說明在遭受金融危機沖擊時的天然氣價格和碳價走勢表現出不一致情況。以此來看,受金融危機沖擊的宏觀經濟會更快反映在碳價上,能源價格中天然氣價格更容易受到影響,所以才造成天然氣價格指數與機制2下表現不同,但也會更快影響到碳價。

機制4下,所有變量對碳價的影響都與機制2下相同,雖然這個機制下,碳價基本都是異常值,但它們基本上都是個別的點集合而成,并不是連續(xù)時間段,說明在單個點上,各變量對碳價的影響是與正常時期都相同的,沒表現出差異。

五、結論

綜上所述,我們得到以下主要結論:

第一,正常狀態(tài)下宏觀經濟、金融市場和能源市場對碳市場的影響方向上均符合預期,但都存在著滯后性。在不同機制下,可能源于碳市場是新興市場又有其獨特的交易制度,造成宏觀經濟對碳價影響呈波動狀態(tài),金融市場對其的影響表現出不穩(wěn)定性,就連作為碳市場影響因素中最為重要的能源價格,對碳市場的影響也會發(fā)生變化。根據前面介紹的文獻,能源價格是碳價的主要決定因素,但在實證中,天然氣價格指數和原油價格系數在不同機制下并不完全相同,說明可能由于原油和天然氣雖然是一般商品,它們的價格還會受到外生與經濟因素之外因素的影響,例如戰(zhàn)爭、資源開采情況等,這些都會導致能源價格與經濟周期的復雜性,且碳市場有著自身獨特的規(guī)則,從而導致對碳價的影響不具有魯棒性。

第二,碳市場在第一階段快結束時期(機制1下),由于本身交易制度(第一階段的配額不能帶入第二階段交易)的原因,使得金融市場和天然氣價格指數對它的影響發(fā)生變化,并且各變量對碳市場的影響變小。

第三,在金融危機沖擊下,由于宏觀經濟本身受到沖擊,所以對碳市場的影響發(fā)生與預期不符的現象。天然氣價格相對于石油價格,更容易受到金融危機的沖擊,進而造成它對碳價的影響發(fā)生改變。從碳市場2009年4月又轉為正常狀況來看,金融危機對碳市場的影響時間并不長,但是會引起碳市場質的改變。

第四,從前面的實證部分看到金融市場、宏觀經濟、能源市場都對碳市場有沖擊,但是這個影響表現出不穩(wěn)定性,而且也存在滯后性。其原因可能有如下幾點:①二氧化碳價格受影響的程度的大小取決于它在整個經濟中的風險暴露程度,二氧化碳作為一種特殊的商品,它的價格仍主要由供求(供給方是歐盟分配的配額,是固定的,需求方是各受監(jiān)管企業(yè)二氧化碳排放量)雙方來決定;②EU ETS規(guī)定分為幾個階段來實行京都議定書的精神,不同階段的配額不允許借貸和存儲,這樣的自身特性使得它在非正常狀態(tài)下存在著宏觀經濟、金融市場和能源市場表現出與預期不符的現象;③所選擇的代表金融市場和宏觀經濟因素的變量數值上都相對較小或者說選擇的變量有可能不夠恰當,所以碳價面對全球性的經濟危機沒有表現出劇烈的波動,雖然仍然還會受到影響,但是影響具有滯后性和不穩(wěn)定性。

[1] Alberola E,Chevallier J,Cheze B.Price Drivers and Structural Breaks in European Carbon Prices 2005-2007[J].Energy Policy,2008,36(2):87-97.

[2] Andrew Ang,Geert Bekaert,International Asset Allocation With Regime Shifts[J].Review of Financial Studies,2002,15(4):1137-1187.

[3] Benz E,Trück S.Modeling the Price Dynamics of CO2Emission Allowances[J].Energy Economic,2009,31(1):4-15.

[4] Christiansen A C,Arvanitakis A.What Determines the Price of Carbon in the European Union?[R].European Climate Exchange Working Paper,2004.

[5] Christiansen,A,Arvanitakis A,Tangen K,Hasselknippe H.Price Determinants in the EU Emissions Trading Scheme[J].Climate Policy,2005,5(1):15-30.

[6] Convery FJ,Redmond L.Market and Price Developments in the European Union Emissions Trading Scheme[J].Rev Environ Econ Policy,2007,1(1):88-111.

[7] Chevallier J.Carbon Futures and Macroeconomic Risk Factors: A View from the EU ETS[J].Energy Economics,2009,31(4):614-25.

[8] Chevallier J.Macroeconomics,Finance,Commodities:Interactions with Carbon Markets in A Data-rich Model[J].Economic Modelling,2011a 28(1-2):557-567.

[9] Darrel Duffie,Kenneth J.Singleton,Credit Risk:Pricing,Measurement and Management[M].Princeton University Press,2003.

[10] Daskalakis G,Psychoyios D & Markellos R N.Modelling CO2Emission Allowance Prices and Derivatives:Evidence from the European Trading Scheme[J].Journa of Banking and Finance,2009,33(7):1230-1241.

[11] Ehrmann M,Ellison M,Valla N.Regimedependent Impulse Response Functions in a Markovswitching Vector Autoregression Model[J].Economics Letters,2003,78(3):295-299.

[12] Ellerman A D,Buchner B K.The European Union Emissions Trading Scheme:Origins,Allocation,and Early Results[J].Review of Environmental Economics and Policy,2007,(1):66-87.

[14] Ellerman A D,Buchner B K.Over-allocation or Abatement?A Preliminary Analysis of the EU ETS based on the 2005-2006 Emissions data[J].Environmental and Resource Economics,2008,41(2):267-287.

[15] Georgopoulou E,Sarafidis Y,Mirasgedis S,Lalas DP.Next Allocation Phase of the EU Emissions Trading Scheme:How Tough Will the Future Be?[J].Energy Policy,2006,34(18):4002-4023.

[16] Goldfeld,Stephen,Richard E Quandt.The Estimation of Structural Shifts by Switching Regressions[J].Annals of Economic and Social Measurernertt,1973,(2):473-483.

[17] Hamilton J D.A New Approach to the Economic Analysis of Nonstationary Time Series and the Business Cycle[J].Econometrica,1989,57(2):357-384.

[18] Hamilton J D.Time Series Analysis[M].New York:Princeton University Press,1994.

[19] Hintermann B.Allowance Price Drivers in the First Phase of the EU ETS[J].Journal of Environmental Economics and Management,2010,59(1):43-56.

[20] Julien Chevallier.A Model of Carbon Price Interactions with Macroeconomic and Energy Dynamics[J].Energy Economics,2011(b),33(6):1295-1312.

[21] Julien Chevallier.Carbon Price Drivers:An Updated Literature Review [R].Working Paper,2011(c),http://ssrn.com/abstract=1811963.

[22] Krolzig HM.Econometric Modeling of Markov Switching Vector Autore-gressions Using MSVAR for Ox[EB/OL].Discussion Paper,Department of Economics,University of Oxford.http:∥www.economics.ox.ac.uk/hendry/krolzig,1998.

[23] Kanen JLM.Carbon Trading and Pricing[M].Environmental Finance Publications,2006.

[24] Mansanet-Bataller M,Pardo A,Valor E.CO2Prices,Energy and Weather[J].The Energy Journal,2007,28(3):67-86.

[25] Paolella M S,Taschini L.An Econometric Analysis of Emission Trading Allowances[J].Journal of Banking and Finance,2008,32(10):2022-2032.

[26] Parsons JE,Ellerman AD,Feihauer S.Designing a US Market for CO2[R].Working Paper,2009,http://globalchange.mit.edu/files/document/MITJPSPGC_Rpt171.pdf.

[27] Springer U.The Market for Tradable GHG Permits under the Kyoto Protocol: A Survey of Model Studies[J].Energy Economics,2003,25(5):527-551

[28] Yue-Jun Zhang,Yi-Ming Wei.An Overview of Current Research on EU ETS: Evidence from Its Operating Mechanism and Economic Effect[J].Applied Energy 2010,87(6):1804-1814.

[29] 張躍軍,魏一鳴.化石能源市場對國際碳市場的動態(tài)影響實證研究[J].管理評論,2010,(6):34-41.

[30] 徐志偉,常旭蕊.投資增長加重了中國工業(yè)二氧化硫的排放嗎——基于空間面板模型的總量判斷與結構比較[J].貴州財經大學學報,2016,(2):90-94.

[31] 章曉英,李陽.重慶市碳排放趨勢及產業(yè)關聯性分析——基于灰色理論的實證研究[J].重慶理工大學學報(社會科學),2015,(4):21-24.

[32] 魏一鳴,王愷,鳳振華,等.碳金融與碳市場:方法與實證[M].北京:科學出版社,2010.

[33] 魏一鳴,劉蘭翠,范英,等.中國能源報告(2008):碳排放研究[M].北京:科學出版社,2008.

[責任編輯:張曉娟]

ResearchonCarbonDioxidePriceofEUETSbasedonMSVAR

HAI Xiao-hui

(School of Statistics and Mathematics,Inner Mongolia University of Finance and Economics,Hohhot 010070,China)

This paper examines the nonlinear effect of macroeconomic, financial market, and energy market on carbon price based on Markov-switching vector autoregression model. Empirical results reveal that four regimes are present during the sampling period: normal market regime, abnormal market regime, transitional market regime, and crisis market regime. Transitional market regime occurs from phase I, and then transferred to phase II of the European Union Emission Trading System. Crisis market regime occurs during the global financial crisis. As a result of environmental impact and the unique nature of the trading scheme, the influence of indicator variables, such as macroeconomic, financial market, and energy market on the European Union Allowances spot price is contrary to expectations under the two regimes. Under the other regimes, the impact of these variables on carbon price is consistent with expectations, but exhibits a slight delay. Most samples are under the normal market regime, in which carbon price series also shows a certain auto-correlation. However, because of the instability of the carbon market, auto-correlation is occasionally insignificant, thus revealing that the carbon market is under the abnormal market regime.

EU ETS ; carbon price; MSVAR model bootstrap test

2017-06-01

內蒙古自然科學基金項目(2016BS0702);2017年度內蒙古自治區(qū)高等學校科學研究項目(NJZC17136)

海小輝(1980-),女(蒙古族),內蒙古通遼人,內蒙古財經大學統計與數學學院講師,博士,從事碳交易、碳金融研究.

F416.2

A

2095-5863(2017)06-0037-10

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

文苑(2018年21期)2018-11-09 01:23:06

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

中國衛(wèi)生(2015年9期)2015-11-10 03:11:12

中國衛(wèi)生(2014年3期)2014-11-12 13:18:12