標(biāo)準(zhǔn)成本管理在大型企業(yè)中的應(yīng)用

2017-11-29 14:12:57程魁

國際商務(wù)財(cái)會(huì) 2017年10期

程魁

【摘要】本文在總結(jié)標(biāo)準(zhǔn)成本管理特點(diǎn)的基礎(chǔ)上,闡述了建立標(biāo)準(zhǔn)成本管理方法的初步思路和措施。旨在促使各責(zé)任中心加強(qiáng)成本管理,推動(dòng)全員關(guān)心成本,從而能夠更好地貫徹目標(biāo)責(zé)任,也為企業(yè)深入細(xì)化預(yù)算管理、推動(dòng)精細(xì)化管理提供一項(xiàng)措施,促進(jìn)企業(yè)目標(biāo)的實(shí)現(xiàn)。

【關(guān)鍵詞】標(biāo)準(zhǔn)成本;標(biāo)準(zhǔn)定額;成本中心

【中圖分類號(hào)】F275

標(biāo)準(zhǔn)成本管理是以標(biāo)準(zhǔn)成本為基礎(chǔ),把實(shí)際發(fā)生的成本與標(biāo)準(zhǔn)成本進(jìn)行對(duì)比,揭示出成本差異,以此為線索查明形成差異的原因和責(zé)任,并據(jù)此采取相應(yīng)的措施,實(shí)現(xiàn)對(duì)成本的有效控制。標(biāo)準(zhǔn)成本管理包括了生產(chǎn)成本管理、財(cái)務(wù)費(fèi)用管理、銷售費(fèi)用管理以及管理費(fèi)用管理的全面成本管理。

一、標(biāo)準(zhǔn)成本管理的特點(diǎn)

(一)實(shí)現(xiàn)了成本精細(xì)化管理

標(biāo)準(zhǔn)成本的制定需要充分考慮在有效作業(yè)條件下所需要的直接材料和人工數(shù)量,預(yù)期支付的直接材料和人工費(fèi)用,以及在正常生產(chǎn)情況下應(yīng)該分?jǐn)偟闹圃熨M(fèi)用等因素,制定標(biāo)準(zhǔn)成本需要銷售、生產(chǎn)、計(jì)劃、采購、物料、工藝、車間、會(huì)計(jì)等有關(guān)部門的共同參與、共同商定,因此,標(biāo)準(zhǔn)成本的制定有科學(xué)的依據(jù),能夠?qū)崿F(xiàn)企業(yè)產(chǎn)品成本的精細(xì)化管理,使企業(yè)管理更加科學(xué)、規(guī)范,符合企業(yè)發(fā)展的潮流。

(二)提供了一種業(yè)績考核的工具

標(biāo)準(zhǔn)成本法極大地方便了公司對(duì)供產(chǎn)銷各部門的業(yè)績考核,還可以進(jìn)一步分解標(biāo)準(zhǔn)成本,將成本指標(biāo)分解到每個(gè)環(huán)節(jié)、每個(gè)人,并將差異與績效考核掛鉤,充分調(diào)動(dòng)各方的積極性。同時(shí),使用標(biāo)準(zhǔn)成本法有利于進(jìn)行較為客觀的、具有科學(xué)依據(jù)的對(duì)比分析,為實(shí)現(xiàn)管理目標(biāo)而進(jìn)行的經(jīng)營決策提供準(zhǔn)確的數(shù)據(jù)支持。

(三)提高了預(yù)算編制的準(zhǔn)確性

運(yùn)用標(biāo)準(zhǔn)成本進(jìn)行預(yù)算的編制和分解,能使各項(xiàng)預(yù)算指標(biāo)更加符合生產(chǎn)實(shí)際,消除預(yù)算執(zhí)行過程中的人為不利因素,進(jìn)一步提高預(yù)算完成準(zhǔn)確率。由于標(biāo)準(zhǔn)成本代表了成本要素的合理近似值,因而可以作為定價(jià)依據(jù),并可作為本量利分析的原始數(shù)據(jù)資料,以及估算產(chǎn)品未來成本的依據(jù)。

(四)分清了各部門、中心之間的責(zé)任

標(biāo)準(zhǔn)成本將成本分為變動(dòng)成本和固定成本,明確了材料價(jià)格差異由采購部門負(fù)責(zé),材料數(shù)量差異由生產(chǎn)中心負(fù)責(zé),固定費(fèi)用成本差異由歸口部門負(fù)責(zé),資料詳細(xì)、系統(tǒng),強(qiáng)調(diào)全面管理,有利于各職能部門、生產(chǎn)中心分清責(zé)任、相互配合。

(五)形成了一套完整的成本控制系統(tǒng)

該成本控制系統(tǒng)包括標(biāo)準(zhǔn)成本的制定、差異的分析、差異的處理三個(gè)組成部分,標(biāo)志著“先干后算”的成本核算模式被“先算后干”的成本核算模式所代替,對(duì)成本的控制從事后發(fā)展到了事前。

二、標(biāo)準(zhǔn)成本建立初步思路

(一)建立標(biāo)準(zhǔn)成本管理體系,明確職責(zé)

總部負(fù)責(zé)建立標(biāo)準(zhǔn)成本管理體系和制度,按期間分別制定目標(biāo)成本、可控成本,對(duì)目標(biāo)成本負(fù)責(zé)。成本中心對(duì)本責(zé)任中心成本負(fù)責(zé);費(fèi)用中心對(duì)歸口費(fèi)用和本責(zé)任中心自身發(fā)生可控費(fèi)用負(fù)責(zé)。具體見圖1。

(二)確定切合實(shí)際的標(biāo)準(zhǔn)定額

標(biāo)準(zhǔn)成本是建立在各項(xiàng)切合實(shí)際的標(biāo)準(zhǔn)定額之上的,其中技術(shù)經(jīng)濟(jì)指標(biāo)是構(gòu)成標(biāo)準(zhǔn)成本的最主要部分,按照量價(jià)分離原則可分為消耗標(biāo)準(zhǔn)和價(jià)格標(biāo)準(zhǔn)。

1.消耗標(biāo)準(zhǔn)

主要有原料消耗標(biāo)準(zhǔn)、輔料消耗標(biāo)準(zhǔn)、燃料動(dòng)力標(biāo)準(zhǔn)和制造費(fèi)用標(biāo)準(zhǔn); 其制定的依據(jù)為設(shè)計(jì)資料、操作規(guī)程、歷史消耗資料、同行業(yè)對(duì)標(biāo)資料等。標(biāo)準(zhǔn)定額的建立需要進(jìn)行分類管理,各部門、中心各負(fù)其責(zé),制定的主要原則有:

一是成本管理要形成閉環(huán),既要落實(shí)具體裝置,又要對(duì)生產(chǎn)中心的整體指標(biāo)進(jìn)行制約和控制;二是通過對(duì)比分析、查閱同行業(yè)對(duì)標(biāo)資料,結(jié)合技術(shù)經(jīng)濟(jì)指標(biāo)的實(shí)際情況,規(guī)范車間班組投入產(chǎn)出行為,提出各項(xiàng)消耗的合理標(biāo)準(zhǔn);三是升級(jí)改造、完善計(jì)量手段,從原材料采購、生產(chǎn)過程,到最終產(chǎn)品的實(shí)現(xiàn),特別是水電蒸汽等系統(tǒng)管網(wǎng)的資源消耗都需要準(zhǔn)確計(jì)量,實(shí)時(shí)監(jiān)控。

制定的具體方法為:

第一,原料消耗標(biāo)準(zhǔn)是指明細(xì)產(chǎn)品在各成本中心的單耗,應(yīng)由生產(chǎn)部組織成本中心的工程師、工程技術(shù)人員一道按設(shè)計(jì)資料、操作規(guī)程、歷史消耗以及同行業(yè)對(duì)標(biāo)資料進(jìn)行對(duì)比分析制定。

第二,輔料消耗標(biāo)準(zhǔn)的制定應(yīng)由技術(shù)部組織成本中心的工程師、工程技術(shù)人員一道按設(shè)計(jì)資料、操作規(guī)程、歷史消耗以及同行業(yè)對(duì)標(biāo)資料進(jìn)行對(duì)比分析制定。

第三,燃料動(dòng)力消耗/分配標(biāo)準(zhǔn)的制定應(yīng)由生產(chǎn)部能源管理工程師組織輔助生產(chǎn)車間和基本生產(chǎn)車間的工程師、工程技術(shù)人員共同分析制定。

第四,費(fèi)用標(biāo)準(zhǔn)的制定應(yīng)由各歸口職能管理部門參照集團(tuán)標(biāo)準(zhǔn)、行業(yè)對(duì)標(biāo)資料、歷史資料等對(duì)比分析制定。

2.價(jià)格標(biāo)準(zhǔn)

價(jià)格標(biāo)準(zhǔn)分為物料價(jià)格標(biāo)準(zhǔn)、中間產(chǎn)品價(jià)格標(biāo)準(zhǔn)、能源價(jià)格標(biāo)準(zhǔn),按照轉(zhuǎn)移定價(jià)原則,物料價(jià)格標(biāo)準(zhǔn)以市場(chǎng)價(jià)格(移動(dòng)平均價(jià)格)為計(jì)算依據(jù);中間產(chǎn)品價(jià)格標(biāo)準(zhǔn)以市場(chǎng)價(jià)格(有市場(chǎng)價(jià)格時(shí))和單位總成本(無市場(chǎng)價(jià)格時(shí))作為計(jì)算依據(jù);能源價(jià)格標(biāo)準(zhǔn)以單位總成本作為計(jì)算依據(jù)。

(三)制定標(biāo)準(zhǔn)成本

標(biāo)準(zhǔn)成本的制定是采用標(biāo)準(zhǔn)成本法的前提和關(guān)鍵,據(jù)此可以達(dá)到成本事前控制的目的;成本差異計(jì)算和分析是標(biāo)準(zhǔn)成本法的重點(diǎn),借此可以促成成本控制目標(biāo)的實(shí)現(xiàn),并據(jù)以進(jìn)行經(jīng)濟(jì)業(yè)績考評(píng)。制定標(biāo)準(zhǔn)成本的首要任務(wù)是劃分企業(yè)的成本中心,明確成本負(fù)責(zé)人,成本中心是企業(yè)實(shí)行標(biāo)準(zhǔn)成本核算制度的基礎(chǔ),他包括標(biāo)準(zhǔn)成本中心和費(fèi)用中心。相關(guān)部門的負(fù)責(zé)人為成本中心的負(fù)責(zé)人,為該中心的可控成本負(fù)責(zé)。

1.標(biāo)準(zhǔn)成本的計(jì)算

(1)材料消耗標(biāo)準(zhǔn)成本的制定

成本中心消耗的主要原材料和輔助材料的標(biāo)準(zhǔn)成本是由材料的用量標(biāo)準(zhǔn)和價(jià)格標(biāo)準(zhǔn)兩項(xiàng)因素決定的。材料的用量標(biāo)準(zhǔn)是指單位產(chǎn)品耗用原料及主要材料的數(shù)量,通常也稱為材料消耗定額。材料的價(jià)格標(biāo)準(zhǔn)通常采用企業(yè)制定的計(jì)劃/預(yù)算價(jià)格。計(jì)算公式:endprint

單位產(chǎn)品耗用的第i種材料的標(biāo)準(zhǔn)成本=∑材料i的用量標(biāo)準(zhǔn)×材料i的價(jià)格標(biāo)準(zhǔn)

(2)制造費(fèi)用標(biāo)準(zhǔn)成本的制定

制造費(fèi)用按照管理者可控程度分為可控費(fèi)用和不可控費(fèi)用。可控費(fèi)用按照各項(xiàng)管理定額予以制定,折舊、人工等不可控費(fèi)用按照公司實(shí)際情況予以確定。

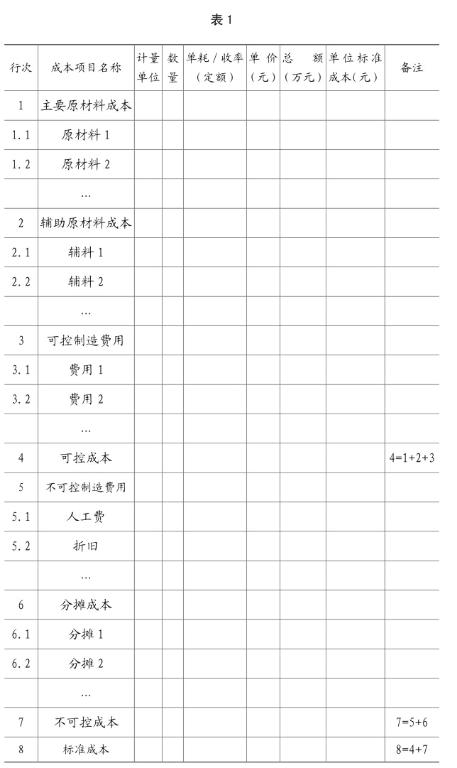

(3)標(biāo)準(zhǔn)成本卡的制定

按照成本組成結(jié)構(gòu)以及材料消耗和制造費(fèi)用標(biāo)準(zhǔn)成本制定方法,可以依次制定出可控成本、不可控成本和標(biāo)準(zhǔn)成本,其中可控成本包括主要原材料成本、輔助材料成本、可控制造費(fèi)用成本,不可控成本包括不可控制造費(fèi)用成本和分?jǐn)偝杀荆唧w如表1所示。

(四)標(biāo)準(zhǔn)成本的修訂

制定的標(biāo)準(zhǔn)成本在一個(gè)固定的時(shí)期內(nèi)應(yīng)是不變的,在企業(yè)的組織機(jī)構(gòu)、外部市場(chǎng)、產(chǎn)品品種等發(fā)生較大變化時(shí),是有必要進(jìn)行修訂的。根據(jù)以往的經(jīng)驗(yàn),標(biāo)準(zhǔn)成本至少應(yīng)每三年進(jìn)行一次測(cè)試,并根據(jù)測(cè)試結(jié)果在征求各方意見的基礎(chǔ)上實(shí)施修訂。

三、建立標(biāo)準(zhǔn)成本的措施

(一)建立成本指標(biāo)分解體系

對(duì)成本進(jìn)行事前預(yù)測(cè),財(cái)務(wù)部門對(duì)于成本預(yù)算中的各類費(fèi)用有專人控制,建立月度成本計(jì)劃體系,實(shí)行年預(yù)算指導(dǎo)下的月度成本計(jì)劃管理;各成本中心要研究項(xiàng)目標(biāo)準(zhǔn)設(shè)立的方法,在年度成本預(yù)算下達(dá)后,將指標(biāo)分解到班組、崗位,做到人人有指標(biāo)。在實(shí)際操作中成本中心把標(biāo)準(zhǔn)成本與計(jì)劃目標(biāo)有機(jī)結(jié)合,合理控制各項(xiàng)消耗,使預(yù)算置于強(qiáng)有力的過程控制之下。

(二)對(duì)現(xiàn)場(chǎng)成本進(jìn)行事中控制

在現(xiàn)場(chǎng)實(shí)際成本控制中,核心還是在成本中心。成本中心要分析比對(duì),針對(duì)管理短板,找出影響成本費(fèi)用變動(dòng)的關(guān)鍵指標(biāo),作為重點(diǎn)工作和成本要素進(jìn)行優(yōu)化控制。這些重點(diǎn)一般是消耗大或單價(jià)高或損耗嚴(yán)重的材料消耗,如各主裝置的催化劑消耗、主要輔料消耗等。這就要求成本中心狠抓優(yōu)化降本,對(duì)成本管理制定專人職責(zé),按月跟蹤。

對(duì)于財(cái)務(wù)部門,在成本管理中主要扮演的是重要的組織、協(xié)調(diào)、指導(dǎo)、監(jiān)督的角色,要協(xié)助各車間分解指標(biāo)、落實(shí)責(zé)任人、制定考核辦法,并協(xié)調(diào)其他關(guān)鍵部門落實(shí)成本管理相關(guān)要求,如通過領(lǐng)料控制物資領(lǐng)用,并及時(shí)辦理出入庫,及時(shí)辦理各項(xiàng)費(fèi)用的結(jié)算,及時(shí)通報(bào)各項(xiàng)成本的實(shí)際情況等。

(三)對(duì)成本差異的分析

在成本控制之后,還要及時(shí)準(zhǔn)確地了解各種成本變動(dòng)情況,對(duì)成本變動(dòng)大的情況能夠適時(shí)分析,提出改進(jìn)措施,提高標(biāo)準(zhǔn)成本的管理效果。

通過標(biāo)準(zhǔn)成本和實(shí)際成本的差異分析,可以找出產(chǎn)生差異的原因,落實(shí)成本責(zé)任,提出改進(jìn)措施。成本差異的分析要由成本中心的生產(chǎn)人員、技術(shù)人員、管理人員共同進(jìn)行,這樣才能使標(biāo)準(zhǔn)成本制度發(fā)揮更大的作用。要建立由成本中心成本分析、生產(chǎn)部門成本分析、公司成本分析構(gòu)成的多層次成本分析組織體系,分析的內(nèi)容應(yīng)包括標(biāo)準(zhǔn)成本差異分析、主要指標(biāo)變動(dòng)對(duì)成本升降的影響、成本升降對(duì)總成本的影響、產(chǎn)品成本分析、產(chǎn)品效益分析、成本趨勢(shì)分析、與國內(nèi)外同行業(yè)成本對(duì)比分析等。召開成本分析會(huì)是成本分析的一種重要形式,是成本分析工作中實(shí)行領(lǐng)導(dǎo)與群眾相結(jié)合、經(jīng)濟(jì)與技術(shù)相結(jié)合,充分發(fā)揮民主、協(xié)調(diào)各部門關(guān)系、相互取長補(bǔ)短的良好形式。

(四)組織標(biāo)準(zhǔn)成本的考核與改進(jìn)

每個(gè)月財(cái)務(wù)部門都對(duì)企業(yè)的成本進(jìn)行計(jì)算考核,在考核中要把成本指標(biāo)與銷售收入實(shí)現(xiàn)情況相結(jié)合,提高成本考核的全面性和完整性。同時(shí)財(cái)務(wù)部門在考核過程中要定期分析,提示成本差異,分析差異形成的原因,并對(duì)執(zhí)行部門和制定部門提出改進(jìn)措施和意見,根據(jù)市場(chǎng)變化和成本的完成情況及時(shí)調(diào)整考核指標(biāo),以確保企業(yè)全年計(jì)劃的完成。

主要參考文獻(xiàn):

[1]徐玉鳳.標(biāo)準(zhǔn)——目標(biāo)成本模式在化工企業(yè)的運(yùn)行[J].生產(chǎn)資料,2011(28):153-154.

[2]韋國華.淺析標(biāo)準(zhǔn)成本管理[J].當(dāng)代經(jīng)濟(jì),2006(8):50-51.

[3]張向明.標(biāo)準(zhǔn)成本法在企業(yè)成本管理中的應(yīng)用[J].物流管理,2014(35): 10-14.

[4]夏鑫.煤炭_化工_制油價(jià)值鏈企業(yè)成本管理模式研究[J].經(jīng)濟(jì)管理,2009 (08): 21-23.endprint