中小微企業稅務風險管理研究文獻綜述

2017-11-20 08:22:21羅威

山東國資 2017年11期

羅 威

中小微企業稅務風險管理研究文獻綜述

羅 威

稅務風險管理已經越來越引起國內外企業的重視,對企業稅務風險產生的原因、管理框架等的相關研究也越來越多。目前國內對大企業稅務風險管理的關注程度越來越高,對中小微企業如何進行稅務風險管理卻未能引起足夠的重視。本文結合中小微企業的特點,從稅務風險的概念、產生原因、管理方式等方面綜述中外研究文獻,以期在之前研究成果的基礎上對我國中小微企業稅務風險管理問題作進一步探討。

中小微企業;稅務風險;管理;文獻綜述

一、引言

以2004年美國COSO委員會正式發布《企業風險管理整合框架》(COSO-ERM)為標志,企業稅務風險管理開始受到國內外研究人員的關注,企業稅務風險也逐步被企業管理者所熟悉。與企業經營面臨的其他風險一樣,稅務風險有著類似的特征及構成要素,因此可以將其納入企業經營風險管理體系中進行系統的管理。近年來,國內外有越來越多的研究人員對企業稅務風險的定義、產生原因、類型、管理方式等內容進行了理論研究與實證檢驗。雖然對于上述某些概念,學術界也存在著一些爭議,但總體上都支持將稅務風險納入企業稅風險管理體系中進行系統的管理。

統計分析表明,我國中小微企業在整個國民經濟中有著舉足輕重的地位。以廣東省為例,截至2015年上半年,廣東省中小微企業占全省市場主體的99.7%,對全省經濟增長的貢獻率達54%,完成了全省65%的發明專利、75%以上的技術創新成果,開發了80%以上的新產品,提供了80%以上的新增就業崗位,在全省的經濟發展中具有特別重要的地位和作用。

但與此同時,中小微企業卻面臨著較高的稅負與稅收遵從成本。根據2014年國家會計學院發布的《中小企業稅收發展報告》,中小微企業的稅收負擔明顯高于大型企業,差距甚至接近一倍,尤其是在中小企業集聚的新三板,綜合稅負高于主板180%。《中小企業稅收發展報告》還對國內小微企業遵從成本進行了調研和測算,測算結果顯示,37.91%的小微企業遵從成本在5萬元以下;36.38%的企業在5萬到10萬元;13.07%的企業在10萬到20萬元;12.64%的企業在20萬元以上。較高的稅負與遵從成本,進一步加大了中小微企業面臨的稅務風險。

有鑒于此,與大型企業相比,中小微企業更應重視稅務風險的管理。然而,現有的相關研究成果顯示,國內研究人員對大企業稅務風險管理的關注程度越來越高,但對中小微企業如何進行稅務風險管理卻未能引起足夠的重視。本文接下來將結合中小微企業的特點,從企業稅務風險概念、產生原因、管理方式等方面簡要地綜述中外研究文獻。

二、企業稅務風險的定義

國外對于企業稅務風險的研究相對較早,其主要研究觀點如下:Michael Carmody(2003年)認為,稅務風險是一種不確定性,適用的稅法或者稅務機關對其做出的解釋方面的變化、會計記賬標準的變化以及監管或者公司治理要求的變化等等,都導致了企業產生稅務風險。Kerim Peren Arine (2003年)通過對不同經濟政策與稅務創新的探討,提出企業稅務風險既屬于財務風險,同時也是一種法律風險,可能會給企業帶來財務損失、法律制裁和聲譽損害等一系列風險。Elgood、Tony(2004年)等則對企業稅務風險做了一個比較完整的定義,認為企業的各項活動都會遇到不確定性因素,其中,某些體現在稅務領域里的不確定因素就是稅務風險。經濟合作發展組織(簡稱OECD)在2004年發布的《遵從風險管理:管理和改進稅收遵從》中定義:稅收遵從風險是指在稅收管理中對提高納稅遵從產生負面影響的各種可能性和不確定性,主要是由納稅人的三種行為——無知、疏漏或是故意造成稅法不遵從。

總的來說,國外對于企業稅務風險的定義就是一種不確定性,這種不確定性存在于納稅人未來的生產經營過程中,稅務風險與企業經營過程中面臨的其他風險一樣,都可能在將來對企業造成損失,所不同的是稅務風險更具有法律風險的特征。

在國外研究的基礎上,國內研究者也開始了對企業稅務風險的研究。劉蓉(2005年)認為稅務風險是指稅務責任的一種不確定性,產生于企業的交易經營、財務報告以及法規遵循等活動過程中。王震寰(2006年)認為稅務風險是納稅人需要補稅、罰款甚至是接受刑事處分的可能性,這種可能性是由于納稅人違反稅收法規而產生的。蔡昌(2007年)認為稅務風險是指企業因為沒有正確有效地遵守稅法規定,導致未來利益受到損失的可能性,但這種可能性包括兩種,即導致企業多繳了稅或者少繳了稅。正式的在國家法規層次對企業稅務風險的定義,出現在《大企業稅務風險管理指引(試行)》(國稅發〔2009〕90號)(以下簡稱《指引》)中。根據國家稅務總局的解釋,企業稅務風險主要分為兩種類型:其一是不符合稅收法律法規的規定,存在應納稅而未納稅、少納稅的情形,從而面臨的補稅、罰款、加收滯納金以及刑罰處罰等風險;其二是企業經營行為適用稅法不準確,沒有用足有關稅收優惠政策,導致多繳納了稅款,承擔了不必要的稅收負擔。

綜上所述,在對企業稅務風險的研究初期,國內研究者在國外研究成果的基礎上對稅務風險的定義有了更豐富的解讀,認為企業稅務風險應包括兩個方面,即少繳稅被稅務管理機關處罰,或者是多繳稅使企業受損。近年來,隨著對企業稅務風險的進一步深入研究,國內研究者們對企業稅務風險的定義也進一步明確。企業稅務風險是指在企業生產經營過程中,未能有效遵從稅收法規的一種不確定性,這種不確定性可能是由于少納稅、晚納稅被稅務機關處罰,從而給企業帶來包括經濟、聲譽、投資心理甚至是法律上的損失;同時,也可能是多繳稅導致了企業經濟利益受損。

三、企業稅務風險產生的原因

在國外已有的研究中,對企業稅務風險產生的原因分析如下:John D.Phillips(2003年)認為內部因素與外部因素共同作用產生了稅務風險。其中,外部影響因素是不可控的,因此企業只能通過對內部因素的控制,才能達到依法繳稅、合理避稅、降低稅務成本的目的。Baranoff E Z(2004年)在其著作中從風險的特性出發進行研究,認為稅務風險不僅僅是由于企業采取不恰當的活動造成稅務漏洞引起的,同時,與企業業務的相關法律與政策應用的不斷變化,很大程度上也導致了稅務風險的產生。Michael Carmody (2003年)認為企業稅務風險的不確定性來源于內部和外部兩個方面,導致稅務風險產生的企業內部因素主要是制度建設不完善,而企業外部因素主要概括為經濟環境、法律環境的變化,是不受企業控制的,因此企業只能通過對自身的制度建設來增強應對外部風險的能力。由此可見,國外研究者將企業稅務風險產生的原因主要歸于外部因素與內部因素,并強調通過控制內部因素來管理稅務風險。

近年來,國內研究者對企業稅務風險產生的成因分析與國外研究者基本一致,總體來說也分為內因與外因兩大類。其中內因主要包括:企業內部管理機構設置不合理、稅務風險意識缺失、財務管理人員水平低下、稅務風險控制制度不健全、企業內部信息溝通不順暢等。外因則主要包括:稅收法律法規變化、市場經濟競爭環境變化、稅務機關執法水平不高等。

對于上述產生企業稅務風險原因的具體內容,目前學術界還沒有完全統一,但其關注的核心問題是信息缺失。外部信息缺失的典型表現為,企業涉稅人員與稅務機關所掌握的稅收法規以及市場信息不一致,導致企業出現多繳、少繳或晚繳稅。內部信息缺失的主要表現是,企業缺乏稅務風險控制意識,未對企業日常財務數據進行統計分析,未能有效地識別與防范稅務風險。

四、稅務風險管理

關于如何進行企業稅務風險管理,國外研究者的主要觀點相對比較統一,其中包含兩個要點。

其一是企業稅務風險管理屬于事前管理,例如TOM Neubig(2004年)指出稅務風險管理主要是事前管理,即在涉稅義務產生以前,對該涉稅經營事項進行分析及評估,依據分析及評估結果對最明顯最突出的事物進行籌劃,使該涉稅事物最大程度地減少納稅額的同時又不引起征稅機關的關注。

其二是稅務風險管理屬于企業內部控制范疇。例如澳大利亞研究者Michael Carmody(2003年)認為,稅務風險管理實際上就是對內部因素的控制,這是因為企業無法控制外部因素,納稅人需要通過對經營活動的合理安排,盡量規避稅務執法機關的檢查,在最大程度上實現合法納稅。

2004年,美國COSO委員提出了企業風險管理綜合框架的相關內容,并在正式發布的《企業風險管理整合框架》(下文簡稱《框架》)(COSO-ERM)中明確了企業風險管理的8個組成要素:內部環境、目標設定、事項識別、風險評估、風險應對、控制活動、信息溝通以及監督。《框架》的發布逐漸成為企業稅務風險管理體系構建的重要依據,眾多國外研究者以《框架》中的企業風險管理要素為基礎,構建了企業稅務風險管理體系。目前較為普遍的稅務風險管理流程圖如圖1所示。

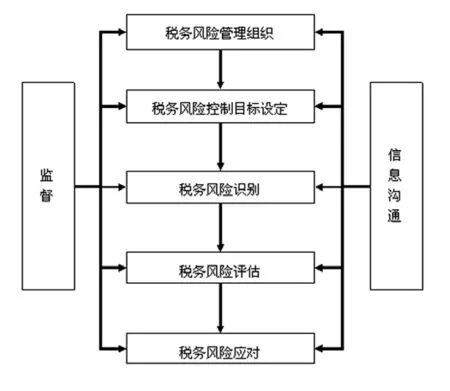

圖1 COSO-ERM框架下的企業稅務風險管理流程圖

在國外研究者研究的基礎上,近年來國內研究者也對企業稅務風險管理體系的構建進行了深入的研究,其標志性成果就是2009年國家稅務總局發布的《指引》,這是我國就企業稅務風險管理正式下發的第一個指導性文件。《指引》要求企業應從經營決策開始,保持正確運作,有效控制稅務風險,從而達到企業稅負最優化目標。《指引》中明確規定了企業應該從稅務風險管理組織、稅務風險識別和評估、稅務風險應對策略和內部控制、信息與溝通、監督與改進5個方面來進行全面的稅務風險管理。

《指引》出臺后,眾多國內研究者對《指引》進行了解讀與細化,并結合實際操作提出了我國企業在進行稅務風險管理時存在的問題。例如:沈峰等認為企業稅務風險的識別與評估體系不完善;彭喜陽等認為大部分企業涉稅人員的專業能力不足以勝任企業稅務風險管理工作;陜西省國家稅務局課題組在研究報告中指出企業稅務風險管理信息技術滯后;鄧亦文等認為稅務風險管理績效的評價缺乏確切的量化指標;于昌平等認為稅務風險管理目標不明確……

綜合近年來的研究成果,可以得到一個共性的結論,即在企業稅務風險管理的眾多環節中,稅務風險的識別與評估是整個管理流程的源頭。只有及時地識別與評估了稅務風險,才能對其進行有效的管理,因此稅務風險的識別與評估是最為關鍵的核心重點工作。有研究者提出,通過流程圖法、財務報表法、模糊層次分析法等方法可以有效地識別稅務風險,運用模型測算、指標測試、數據統計等方法則可以有效地評估企業稅務風險,特別是在定量評估企業稅務風險的過程中,可以利用企業財務數據、第三方統計數據以及稅務主管機關公布的數據等相關信息,通過測算預警值來評估企業的稅務風險值。

五、中小微企業稅務風險管理

無論從國家層面,還是中小微企業未來發展角度看,稅務風險管理都將成為企業經營管理的最重要內容之一 。但是與大型企業相比,中小微企業在經營規模、經營方式以及人員素質、管理制度等方面都有很大的差距,因此“生搬硬套”“生吞活剝”大企業看似“大而全”的稅務風險管理方法并不適用于中小企業,中小微企業應該尋找適合自己的稅務風險管理方式。

中小微企業如何進行稅務風險的管理?應根據自身的實際情況來判斷。既要考慮到企業的類型、規模等外在特征,也要考慮到企業納稅特點、企業文化等內在特征,在企業決策層充分認識到稅務風險管理的重要性和必要性的基礎上,根據企業自身特點來進行稅務風險管理。由于中小微企業員工人數少、規模較小、業務較單一且企業的涉稅業務工作量不大,安排專門人員來進行稅務風險管理成本較高,且憑借自身力量也難以有效地識別、評估稅務風險,因此,可以通過聘請第三方服務機構擔任企業稅務顧問,根據企業各項業務進展情況定期進行專項的稅務風險評估,并隨時為企業遇到的稅務難題提供稅務咨詢幫助。

類似觀點在近年來的相關研究結果中也有所體現。顏姝珉認為,中小企業應該選擇稅務風險管理外包,聘請會計師事務所、稅務師事務所等中介機構完成稅務風險的管理。會計師事務所、稅務師事務所等中介機構有較強的專業服務能力,選擇稅務風險管理外包,聘請會計師事務所、稅務師事務所等中介機構完成稅務風險管理,有利于減輕中小企業的固定成本,在完成稅務風險管理的同時,增強企業的贏利能力。于昌平認為,全面的稅務風險識別是一項長期而系統的工作,并不是所有的企業憑借現有人力及他們掌握的專業技能就可以進行全面的稅務風險識別的。所以,企業可以考慮聘請風險管理機構、稅務代理機構、稅務管理機構、審計機構、會計師事務所等專業機構和人員,利用外部專業力量來幫助和參與公司的稅務風險識別。常嬌陽認為,除了內部審計部門對企業的稅務活動進行監督,企業還可以聘請外部專業的稅務中介機構,定期對企業的涉稅事項進行審計,并出具審計報告。

六、結語

一方面,對于我國的中小微企業而言,絕大多數企業的管理成本有限,且處于稅務管理的信息孤島,稅務風險管理技術條件尚不成熟。另一方面,在企業稅務風險管理的眾多環節中,稅務風險的識別與評估是整個管理流程的源頭,只有及時地識別與評估了稅務風險,才能對其進行有效的管理。因此,中小微企業稅務風險的識別與評估,是整個稅務風險管理中最為關鍵的核心工作。幫助中小微企業解決在稅務風險識別與評估中面臨的困難,特別是如何定量地識別與評估企業稅務風險,在將來的相關研究中有著重要的意義。

①王玉蘭:《“營改增”后交通運輸企業的稅務風險管理能力——以滬市上市公司為例》[J],《稅務研究》,2014年第7期

②張愛球:《OECD的稅務風險管理理論與實踐》[J],《中國稅務》,2009 年第11期

③顏姝珉:《管理會計在中小企業稅務風險管理中的運用探析》[J],《會計師》,2015年第19期

④黃瑞海:《企業稅務風險管理制度體系研究》[J],《會計師》,2014年第19期

⑤李晨靜:《我國汽車制造企業稅務風險管理體系研究》[D],吉林大學,2014年

⑥工商銀行江蘇省分行課題組:《商業銀行稅務風險的內部控制機制研究》[J],《金融論壇》,2010年第3期

⑦曹李朵:《“營改增”后金融業稅務風險管理與防范研究》[J],《現代商貿工業》,2015年第19期

⑧鐘胥易 劉運國:《基于稅務治理的企業價值研究——COSO框架下大型企業集團稅務治理實踐》[J],《財會通訊》,2014年第19期

⑨于昌平:《G股份有限公司稅務風險管理研究》[D],吉林大學,2014年

⑩常嬌陽:《企業稅務風險管理案例分析——以W公司為例》[J],《中國社會科學院研究生院學報》,2014年第4期

?伍娟:《淺析中小企業稅務風險原因及對策》[J],《中國集體經濟》,2016年第13期

?季松:《論中小企業稅務風險管理》[J],《中華女子學院學報》,2015年第3期

?庹政萍:《淺議中小企業稅務風險管理與控制》[J],《北方經貿》,2016年第10期

?彭喜陽:《中小企業稅務風險成因與應對策略》[J],《江西社會科學》,2014年第8期

?鄭雋曉:《房地產開發企業稅務風險識別研究》[D],云南財經大學,2015年

?樂德美:《淺析企業稅務風險管理體系的構建》[J],《會計師》,2015年第20期

?鄧亦文 姜明軍《企業稅務風險管理:問題、成因與對策》[J],《商業會計》,2015年第20期

?沈峰:《略論企業稅務風險內控機制的構建與測評》[J],《稅務研究》,2015年第7期

?楊本鑫:《基于中小企業稅務風險管理研究》[J],《商場現代化》,2015年第26期

?鐘穎:《COSO框架下集團企業稅務風險管理體系構建》[J],《財會通訊》,2016年第17期

?黃付美:《股份制公司稅務風險管理現狀以及對策研究》[J],《財經界(學術版)》,2014年第17期

?汪蔚青:《后金融危機時代的稅務風險管理》[J],《首席財務官》,2010年第3期

?陜西省國家稅務局課題組:《大企業稅務風險管理探索》[J],《稅務研究》,2014年第10期

?胡小平:《企業稅務風險管理案例分析——以ABC公司為例》[J],《當代會計》,2016年第2期

?華挺:《大企業稅務風險識別與應對機制研究》[J],《財會通訊》,2015年第32期

?黃仁芬:《A公司稅務風險管理研究》[D],哈爾濱工業大學,2013年

?崔茜:《M房地產公司稅務風險管理研究》[D],重慶理工大學,2014年

?趙芳菲:《企業稅務風險管理研究》[D],財政部財政科學研究所,2014年

?呂聰聰:《營改增后交通運輸業稅務風險管理研究》[D],中國海洋大學,2014年

?呂志明:《財務報表分析在納稅評估中的應用研究》[J],《中國管理信息化》,2015年第12期

?蔡昌:《稅務風險防范、化解與控制》[M],機械工業出版社,2007年版

?劉蓉:《公司戰略管理與稅收策略研究》[M],中國經濟出版社,2005年版

?王震寰:《不可忽視的稅務風險》[N],《中國稅務報》,2006年8月7日

?國家稅務總局:《關于增值稅簡易征收政策有關管理問題的通知》(國稅函〔2009〕90號),2009年5月5日

?Kerim Peren Arine:“An empirical investigation of tax policy in G-7 countries”[D],Louisiana State University,2003:4

?Phillips J D:“Corporate tax-planning effectiveness:The role of compensation-based incentives”[J],The Accounting Review,2003,78(3):847-874.

?Baranoff E Z:“Risk management and insurance”[M],Wiley,2004

?Michael Carmody:“Large Business And Tax Compliance A Corporate Governance Issue. Leader’s Luncheon Address”,Commissioner of Taxation,10 June 2003(4)

?Tom Neubig,Balvinder Sangha:“Tax risk and strong corporate governance”,Tax Executive,March-April 2004:3-4

?廣東省經濟和信息化委員會、廣東省中小企業局:《全省中小微企業工作會議文件政策匯編》,2015年版

?北京國家會計學院:《中小企業稅收發展報告》[R],2014年

羅威,廣州番禺職業技術學院,副教授,博士。研究方向:企業稅務風險管理。

注:本文為廣東省自然科學基金資助項目(2016A030313409)的階段性研究成果。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

商周刊(2018年23期)2018-11-26 01:22:28