財(cái)務(wù)指標(biāo)與股票價(jià)格相關(guān)性的實(shí)證分析

2017-11-06 10:11:37王曉彤上海大學(xué)經(jīng)濟(jì)學(xué)院

新商務(wù)周刊 2017年12期

文/王曉彤,上海大學(xué)經(jīng)濟(jì)學(xué)院

?

財(cái)務(wù)指標(biāo)與股票價(jià)格相關(guān)性的實(shí)證分析

文/王曉彤,上海大學(xué)經(jīng)濟(jì)學(xué)院

股票價(jià)格的不斷波動(dòng)是股票市場(chǎng)的重要特征,而對(duì)股票價(jià)格波動(dòng)造成影響的因素有諸多方面,本文對(duì)諸多因素中的財(cái)務(wù)指標(biāo)因素對(duì)股票價(jià)格的影響來(lái)進(jìn)行分析,通過(guò)R語(yǔ)言編程建立多元回歸方程,觀察各個(gè)財(cái)務(wù)指標(biāo)對(duì)股票價(jià)格影響的程度,對(duì)于投資實(shí)踐具有一定的指導(dǎo)意義。

股票價(jià)格;財(cái)務(wù)指標(biāo);回歸方程

前言

股票市場(chǎng)是資本市場(chǎng)中的一個(gè)重要組成部分,尤其對(duì)于中國(guó)這個(gè)起步較晚、還處于成長(zhǎng)期的年輕的資本市場(chǎng)來(lái)說(shuō),股票市場(chǎng)更是投資者熱衷于參與的市場(chǎng)。

股票價(jià)格體現(xiàn)了上市公司的價(jià)值,是投資者關(guān)注的重點(diǎn),其中最能反映上市公司內(nèi)在價(jià)值的信息就是財(cái)務(wù)指標(biāo),通過(guò)研究財(cái)務(wù)指標(biāo)對(duì)股票價(jià)格的影響可以預(yù)測(cè)未來(lái)股票市場(chǎng)的變化趨勢(shì),有助于投資者做出正確的投資決策。本文就財(cái)務(wù)指標(biāo)與股票價(jià)格之間的關(guān)系引入多元線(xiàn)性回歸模型進(jìn)行實(shí)證分析。

1 變量選取

自變量的選取:根據(jù)申萬(wàn)行業(yè)分類(lèi),分別從22個(gè)行業(yè)分類(lèi)中隨機(jī)抽取了共300支股票,并且選取了2016年4月30日到6月30日之間的平均成交價(jià)格作為因變量,將其定義為y,由于上市公司一般會(huì)在1月1日到4月30日之間公布上年年報(bào),且市場(chǎng)在兩個(gè)月的交易時(shí)間里已經(jīng)充分解讀公司年報(bào)數(shù)據(jù)。同時(shí),公司股票平均成交價(jià)格是所有投資者成交價(jià)格的平均值,代表所有投資者對(duì)該股股票價(jià)格的預(yù)測(cè)均值。因此,4月30日到6月30日公司股票平均成交價(jià)格已充分反映了公司年報(bào)數(shù)據(jù),具有較強(qiáng)的說(shuō)服力。

因變量的選取:財(cái)務(wù)報(bào)表中代表公司償債能力,營(yíng)運(yùn)能力,盈利能力以及發(fā)展能力的指標(biāo)有很多,本文從分別從償債能力,營(yíng)運(yùn)能力,盈利能力中選取了兩個(gè)指標(biāo),發(fā)展能力中選取了一個(gè)指標(biāo),即應(yīng)收賬款周轉(zhuǎn)率X1,存貨周轉(zhuǎn)率X2,流動(dòng)比率X3,資產(chǎn)負(fù)債率X4,凈資產(chǎn)收益率X5,銷(xiāo)售凈利率X6,每股盈余X7

共7個(gè)指標(biāo)作為因變量。因變量和自變量的數(shù)據(jù)均來(lái)自萬(wàn)德數(shù)據(jù)庫(kù)。

理論預(yù)測(cè):通常在財(cái)務(wù)報(bào)表發(fā)布后的一段時(shí)間里,經(jīng)營(yíng)狀況良好的企業(yè)股價(jià)往往會(huì)上漲,而經(jīng)營(yíng)狀況差的企業(yè)股價(jià)往往會(huì)下跌,所以推測(cè)財(cái)務(wù)指標(biāo)和股價(jià)之間存在一定的關(guān)聯(lián)性。就各個(gè)指標(biāo)而言,一般情況下,應(yīng)收賬款周轉(zhuǎn)率、存款周轉(zhuǎn)率、流動(dòng)比率、凈資產(chǎn)收益率、銷(xiāo)售凈利率、每股盈余這6個(gè)指標(biāo)越大,股票價(jià)格就越高,因此呈正相關(guān)性,而資產(chǎn)負(fù)債率越大,股票價(jià)格就越低,呈負(fù)相關(guān)性,但并不是所有的指標(biāo)都是絕對(duì)的越大越好。

2 實(shí)證分析

2.1 導(dǎo)入數(shù)據(jù)

從wind平臺(tái)搜集相關(guān)數(shù)據(jù)并整理成EXCEL格式,導(dǎo)入R語(yǔ)言。

> library(RODBC)

> mydata <- read.table("clipboard",header=TRUE)

2.2 ADF檢驗(yàn)

單位根檢驗(yàn)可以檢驗(yàn)所采集的數(shù)據(jù)序列中是否存在單位根,如果存在單位根,則該序列為非平穩(wěn)序列,從而會(huì)導(dǎo)致回歸分析中出現(xiàn)偽回歸。對(duì)于AR(p)過(guò)程,如果其特征方程的所有特征根都在單位圓內(nèi),則該序列{x}平穩(wěn)。我們首先對(duì)我們的數(shù)據(jù)進(jìn)行單位根檢驗(yàn):

>install.packages("tseries") >library(tseries) > adf.test(y)

結(jié)果分析:對(duì)于上證指數(shù)的平穩(wěn)性檢驗(yàn),我們得到ADF值為-6.6892,最佳滯后階數(shù)為6階,而p值為0.01小于0.05,因此我們可以斷定因變量y是穩(wěn)定序列。利用同樣的方法,我們對(duì)所有變量進(jìn)行ADF檢驗(yàn)發(fā)現(xiàn),滯后階數(shù)均為6階,p值統(tǒng)一小于0.05,因此我們可以認(rèn)為,這些序列可以進(jìn)行回歸分析。

2.3 相關(guān)性檢驗(yàn)

在進(jìn)行相關(guān)性檢驗(yàn)之前,可以先用散點(diǎn)圖大致模擬出幾個(gè)變量之間的線(xiàn)性關(guān)系。

>pairs(mydata[,1:8])

通過(guò)散點(diǎn)圖我們發(fā)現(xiàn),y與x7有略微的線(xiàn)性關(guān)系,而與其他的變量線(xiàn)性關(guān)系不太明顯,所以接下來(lái)通過(guò)觀察自變量與因變量之間的相關(guān)系數(shù)來(lái)進(jìn)一步判斷。

>cor.test(md2$y1,md2$x2)

在95%的置信水平下,該兩變量之間的相關(guān)系數(shù)為-0.155309,同時(shí)p值為0.007035,小于0.01,因此有理由通過(guò)顯著性檢驗(yàn)。用同樣的方法,我們對(duì)所有變量進(jìn)行相關(guān)性的檢驗(yàn),結(jié)果得出被解釋變量與x2之間的相關(guān)性比較低,并且p值高達(dá)0.4081,顯著性檢驗(yàn)無(wú)法通過(guò),因此在接下來(lái)的多元回歸模型中,有可能會(huì)剔除該變量。y與x1,x3,x5,x7之間的相關(guān)系數(shù)較高,并且p值均小于0.01,通過(guò)顯著性水平檢驗(yàn)。

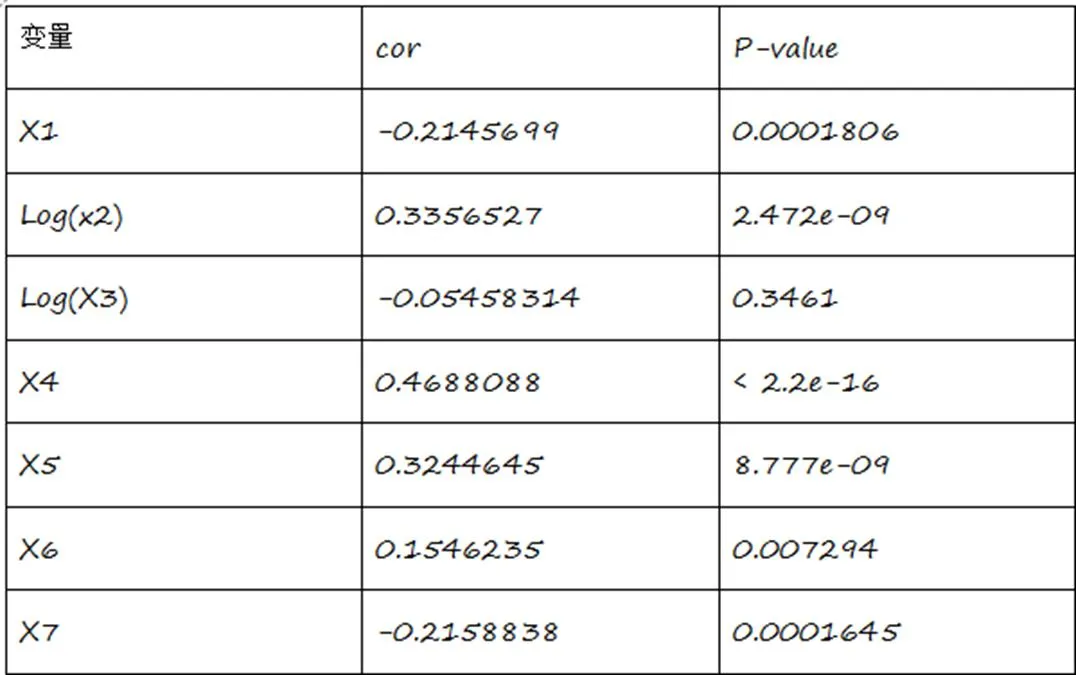

根據(jù)經(jīng)驗(yàn),我嘗試對(duì)因變量進(jìn)行對(duì)數(shù)變換,并用同樣的方法對(duì)其相關(guān)性進(jìn)行檢驗(yàn),觀察因變量與自變量之間的相關(guān)系數(shù)是否有改善,結(jié)果在經(jīng)過(guò)變換之后,除了x3之外,其他變量的相關(guān)系數(shù)以及p值都有所改善,接下來(lái)嘗試對(duì)自變量進(jìn)行對(duì)數(shù)變換,由于x4,x5,x6存在負(fù)數(shù),所以不能進(jìn)行對(duì)數(shù)變換。經(jīng)過(guò)嘗試之后,發(fā)現(xiàn)只有x2,x3在經(jīng)過(guò)變換之后能夠得到優(yōu)化,而x1,x7在經(jīng)過(guò)變換之后反而有所惡化,因此最終我們選取lny與x1,lnx2,lnx3,x4,x5,x6,x7來(lái)進(jìn)行模型的回歸分析,其相關(guān)系數(shù)如下所示:

表1 lny與自變量變換之后的相關(guān)性檢驗(yàn)

2.4 多重共線(xiàn)性檢驗(yàn)

當(dāng)自變量之間存在多重共線(xiàn)性時(shí),將影響模型的回歸分析,因此在這里,我們要做多重共線(xiàn)性檢驗(yàn):

>xx<-cor(mydata[2:8])

>kappa(xx,exact = TRUE)

[1] 7.530461

由以上結(jié)論我們可以發(fā)現(xiàn):kappa值為7.530461,數(shù)值較小,因此我們可以認(rèn)為,自變量之間不存在嚴(yán)重的多重共線(xiàn)性。

2.5 多元線(xiàn)性回歸

在回歸系數(shù)假設(shè)檢驗(yàn)之后我們?cè)俳⒒貧w模型,假設(shè)不考慮x2對(duì)y的非線(xiàn)性關(guān)系,由選取的原始變量進(jìn)行回歸分析,我們可建立多元線(xiàn)性回歸:

LnY=C+β1X1+β2lnX2+β3lnX3+β4X4+β5X5+β6X6+β7X7+ε

通過(guò)R語(yǔ)言對(duì)方程進(jìn)行回歸后,我們可得到以下結(jié)果:

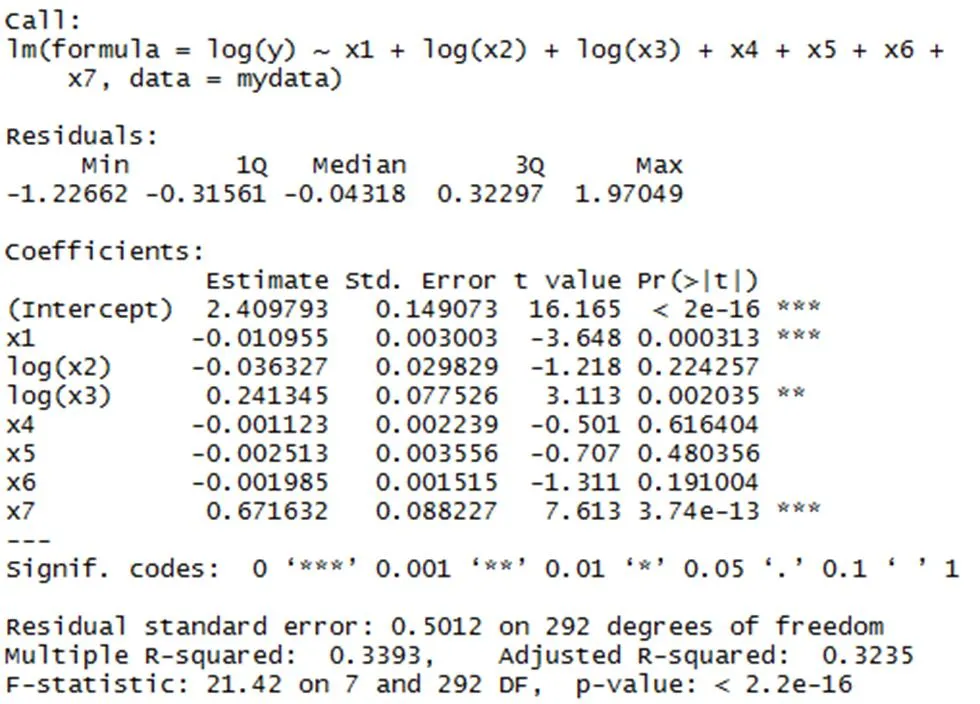

> m.ols1<-lm(y~x1+x2+x3+x4+x5+x6+x7,data=mydata)

>summary(m.ols1)

從該模型的結(jié)果來(lái)看,只有變量x1,log(x3)以及x7能通過(guò)顯著性水平檢驗(yàn),再?gòu)恼麄€(gè)回歸模型的R平方來(lái)看,只有0.3235,表明整體的模型回歸的效果水平較差,P值非常小,說(shuō)明能通過(guò)顯著性檢驗(yàn)。總體來(lái)說(shuō),該模型的回歸效果比較差,不能夠很好的解釋因變量與自變量之間的關(guān)系,所以我們需要對(duì)該模型進(jìn)行修正。

2.6 模型修正:

上述線(xiàn)性回歸模型擬合優(yōu)度并不是很高,其中有些變量和股票價(jià)格本身就不具有相關(guān)系數(shù)的顯著性,因此,該模型需要得到修正,剔除相關(guān)系數(shù)較低的變量。

在此,我們引用回歸模型修正法的向后剔除法,我們從全變量回歸方程開(kāi)始,逐步刪去某個(gè)變量,使得指標(biāo)值達(dá)到最優(yōu)為止。

在選擇向后剔除法同時(shí),我們選擇以AIC準(zhǔn)則(赤池準(zhǔn)則)為標(biāo)準(zhǔn),

AIC=n* ln(RSSp/n)+2p

當(dāng)AIC數(shù)值越小時(shí),向后剔除變量后,擬合優(yōu)度得到的效果就越好。

>s1<-step(m.ols1,direction = "backward")

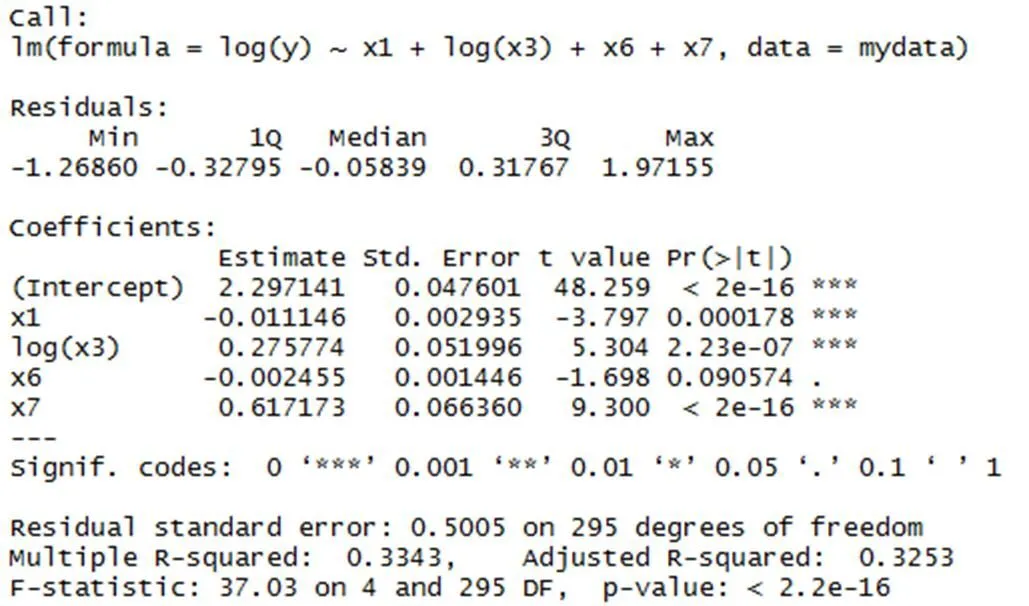

當(dāng)我們提出變量log(x2),x4,x5之后,AIC的值從-406.6變成 -410.32,表明該模型的擬合程度得到了相應(yīng)的改善,因此在剔除存貨周轉(zhuǎn)率,資產(chǎn)負(fù)債率,凈資產(chǎn)收益率之后,得到優(yōu)化后的回歸結(jié)果如下:

>m.ols2<-lm(log(y)~x1+log(x3)+x6+x7,data=mydata)

>summary(m.ols2)

對(duì)比修正前的模型回歸分析我們可以看出:修正后的模型各解釋變量的相關(guān)性的顯著性檢驗(yàn)都有明顯的改善,并且擬合優(yōu)度也有了些改善,因此我們最后得到的線(xiàn)性模型為:

LnY= 2.297141-0.011146X1+ 0.275774ln(X3)-0.002455X6+0.617173X7

3 總結(jié)與建議

實(shí)證分析得到的最終模型是LnY=2.297141-0.011146X1+0.275774ln(X3)-0.002455X6+0.617173X7,根據(jù)實(shí)證分析得到的模型顯示,最能對(duì)因變量股票價(jià)格作出解釋的自變量是應(yīng)收賬款周轉(zhuǎn)率,流動(dòng)比率,銷(xiāo)售凈利率和每股盈余。自變量x1應(yīng)收賬款周轉(zhuǎn)率前的系數(shù)符號(hào)為負(fù),通常情況下,應(yīng)收賬款周轉(zhuǎn)率與股票價(jià)格之間應(yīng)該正相關(guān),但并不是絕對(duì)的正相關(guān)。X3流動(dòng)比率的系數(shù)符號(hào)為正,流動(dòng)比率越大,公司的償債能力越好,股票價(jià)格越高,與我們之前的猜測(cè)一致。X6銷(xiāo)售凈利率系數(shù)為負(fù),同樣的正常情況下應(yīng)該與股票價(jià)格正相關(guān),在之前的相關(guān)系數(shù)檢驗(yàn)?zāi)抢铮瑇6與lny的相關(guān)系數(shù)是正數(shù),而這里x6系數(shù)變?yōu)樨?fù)數(shù),但是系數(shù)很小,可能因?yàn)閿?shù)據(jù)誤差等等問(wèn)題會(huì)造成這種情況發(fā)生,x7每股盈余與猜想的一致,與股票價(jià)格呈正比。

從該模型的擬合優(yōu)度來(lái)看,擬合優(yōu)度比較小,說(shuō)明這些指標(biāo)雖然對(duì)股票價(jià)格有解釋能力,但是解釋能力比較弱,究其原因,因?yàn)樵趯?shí)際的股票市場(chǎng)的運(yùn)行中,除了上市公司經(jīng)營(yíng)狀況外,還存在著其他許許多多的影響股票價(jià)格的因素,比如宏觀經(jīng)濟(jì)的因素、政治因素、心理因素、突發(fā)事件等等,但是該實(shí)證分析的模型結(jié)果所顯示的財(cái)務(wù)指標(biāo)與股票價(jià)格之間的相關(guān)性小說(shuō)明了中國(guó)當(dāng)前的股票市場(chǎng)中有其他因素對(duì)股票價(jià)格的影響更大,比如股票市場(chǎng)當(dāng)前存在的制度不完善和監(jiān)管不到位的問(wèn)題,市場(chǎng)操控問(wèn)題,內(nèi)幕信息,甚至?xí)?jì)造假等等問(wèn)題,因此財(cái)務(wù)指標(biāo)與股票價(jià)格的相關(guān)性小就很能理解了。

投資者都是逐利的,只要能獲得豐厚回報(bào)的機(jī)會(huì),他們都不會(huì)放過(guò)。所以說(shuō)想要依靠上市公司和投資者來(lái)完成股票市場(chǎng)的健康穩(wěn)定發(fā)展是不可能的。因此,在這個(gè)時(shí)候,監(jiān)督管理就顯得尤為重要。完善市場(chǎng)的制度建設(shè),積極發(fā)現(xiàn)制度漏洞已經(jīng)成為當(dāng)下最最亟待解決的問(wèn)題。除此之外,要制定合理的信息披露制度,作為判斷公司股票內(nèi)在價(jià)值的信息來(lái)源,其重要性直接關(guān)系到股票市場(chǎng)的理性運(yùn)行。對(duì)于可能造成操縱市場(chǎng)、內(nèi)幕交易的現(xiàn)象要從根源進(jìn)行遏制,加大監(jiān)管力度,提高違法成本,提高市場(chǎng)參與者的意識(shí),這樣才能更有效的推動(dòng)市場(chǎng)朝著健康理性的方向發(fā)展。

[1]楊毅.股票價(jià)格受財(cái)務(wù)指標(biāo)影響的實(shí)證分析——以176家江蘇省的上市公司經(jīng)驗(yàn)數(shù)據(jù)為例[J].現(xiàn)代經(jīng)濟(jì)信息,2015,(20).

[2]張英琴,石琳.公司財(cái)務(wù)信息對(duì)股票價(jià)格影響的研究[J].內(nèi)蒙古科技大學(xué)學(xué)報(bào),2008,(4).

[3]古潔.會(huì)計(jì)信息對(duì)滬市股票價(jià)格影響的實(shí)證分析[J].西北大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2007,(6).

[4]邱穎溢.我國(guó)上市公司年報(bào)信息與股票價(jià)格關(guān)系研究[D].西南財(cái)經(jīng)大學(xué),2013.

[5]丁少敏.我國(guó)上市公司財(cái)務(wù)信息對(duì)股票價(jià)格影響的研究巧[D].南京師范大學(xué),2013.

猜你喜歡

童話(huà)王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

環(huán)渤海經(jīng)濟(jì)瞭望(2021年10期)2021-03-13 13:21:10

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

現(xiàn)代經(jīng)濟(jì)信息(2016年15期)2016-07-07 13:57:15

財(cái)稅月刊(2016年4期)2016-07-04 22:58:24