券商聲譽對IPO抑價影響的實證研究

2017-11-06 10:11:37丁燁麗上海大學

新商務周刊 2017年12期

文/丁燁麗,上海大學

?

券商聲譽對IPO抑價影響的實證研究

文/丁燁麗,上海大學

自上世紀Ibboston等人發現IPO抑價這一現象后,吸引了大批學者研究。研究過程中發現了諸多影響IPO抑價的因素,其中承銷商聲譽也是影響IPO抑價的重要因素,同時作為筆者的實證研究方向。本文首先提出假設,然后建立多因子線性回歸模型,最后以2014年1月至2016年12月,在滬市主板上市的公司作為研究樣本進行實證檢驗和分析。

IPO抑價;券商聲譽;實證檢驗

引言

IPO抑價(Underpricing in initial public offering)是指新股上市后在股票市場上的價格通常高于其發行價,從而形成短期超額報酬率。無論在發展中國家證券市場還是發達國家的證券市場,IPO抑價現象都很常見。我國A股市場從1991年到2007年,1576只新股平均抑價率高達187%,導致近年來很多股票投資者對于打新股的熱情一路高漲。眾所周知,在IPO過程中,券商承擔了很重要的角色,所以本文就券商聲譽對IPO抑價的影響進行了研究。

1 理論分析與假設提出

目前,有關IPO抑價的形成機制的相關解釋,較具有代表性的理論主要有:1)信息不對稱理論,該理論認為券商擁有更多的資本市場和公司股權信息,因此公司樂于將發行價格制定權委托給擁有信息優勢的券商解決信息不對稱問題;2)信號傳遞理論,為解決發行公司與投資者之間的信息不對稱,優質發行公司會選擇抑價發行的方式傳遞公司真實價值的信息;3)贏者詛咒假說,資本市場投資者分為知情投資者和不知情投資者兩類,為確保不知情投資者參與到新股發行中,發行公司會選擇抑價發行新股。綜合相關理論,本文提出如下假設H1:券商聲譽與IPO抑價呈顯著負相關,即券商聲譽越高,IPO抑價程度越低。筆者認為,知名券商擁有較強的定價能力和較多的市場信息,能夠為上市公司確定一個更加反映其公允價值的首發價,從而維護委托公司的利益。同時,為了保證新股的順利發行,為機構投資者創造收益,券商定價時也會預留一部分抑價空間。

2 模型設計

為檢驗上文提出的假設H1,需要建立線性回歸模型來驗證承銷商聲譽對公司發行抑價率的影響,選取抑價率UR為被解釋變量,證券承銷商聲譽BR是解釋變量,另外選取了一些衡量上市公司資本結構和治理結構的指標作為控制變量,建立了以下模型:

UR=a0+a1*BR+a2*PTS+a3*ARPER+a4*TR+a5*SR+a6*ROE+a7*ALR+a8*RA+a9*PID+a10*NAC+a11*TAL+a12*ILI+ε

控制變量說明:PTS--上市流通股比例;ARPER--發行后公司市盈率;TR--首日換手率;SR--中簽率;ROE--凈資產收益率;ALR--資產負債率;RA--募集金額;PID--獨立董事比例;NAC--實際控制人性質;TAL--總資產的對數;ILI--發行上市間隔。

2.1 IPO抑價率的度量。為了更客觀地度量新股的IPO抑價率,本文主要采用調整初始報酬率對IPO抑價率進行度量,消除市場整體收益水平對新股初始報酬率的影響,其抑價模型公式為:UR=(Pi,1-Pi,0)/Pi,0-(Pm,1-Pm,0)/Pm,0=Pi,1/Pi,0-Pm,1/Pm,0。其中IR表示股票i的IPO抑價率Pi,1表示股票i在首日的收盤價;Pi,0表示股票i的發行價;Pm,1表示股票i上市首日的市場指數;Pm,0表示股票i發行日的市場指數。

2.2 券商聲譽的度量。參考以往學者們對券商聲譽的度量方法,本文采用的方法如下:首先計算承銷商累計承銷金額的市場份額MS1,然后計算承銷商累計承銷家數的市場份額MS2;最后,計算兩者的算術平均值得到市場份額MS*,并用市場份額進行排序。本文將關鍵變量承銷商聲譽BR設為啞變量。如果承銷商聲譽排名前十取1,否則取0。具體公式如下:MS1=∑(當年承銷上市金額/樣本中上市總金額);MS2=∑(當年承銷上市家數/樣本中上市總家數);MS*=(MS1+ MS2)/2。根據上述度量方式,筆者整理出2014-2016年券商聲譽排名情況,如下表1所示。

2.3 控制變量。根據國內外學者的研究,對于規模大的公司在內部治理和信息披露等方面更加完善,可降低發行人與投資者之間的信息不對稱,故本文選擇反映公司規模的相關指標衡量信息不對稱的程度。同時,在我國資本市場中存在大量噪聲交易者,首日換手率TR可以衡量噪聲交易者的交易程度。根據行為金融理論,投資者對于新股反應過度,造成新股申購的中簽率SR很低,中簽率可衡量市場過熱及對新股的需求程度。另外,選擇獨立董事比例PID、實際控制人性質等虛擬變量來代表公司治理狀況。

2.4 數據獲取及說明。本文實證所需的數據基本來源于wind數據庫,主要使用EXCEL和SPSS軟件進行數據整理。其中有部分樣本的控制變量缺失,故使用了其平均數據進行補充,中簽率數據直接使用網上申購中簽率和網下申購中簽率數據的平均值。資本結構數據采用的是企業上市當年的中年報,有個別16年下半年新上市的公司當年財報數據缺失,故采用了其16年第三季報中披露的相關數據。本文研究區間是2014年1月至2016年12月,以在滬市主板上市的公司作為研究樣本,對于樣本的篩選采用如下原則:1)剔除金融和保險行業的上市公司11家;2)除財務數據缺失的上市公司; 3)剔除ST、*ST和PT公司。經過上述條件的篩選,本文的研究承銷商聲譽對IPO抑價總樣本為225家,其中2016年95家,2015年87家,2014年43家。

3 實證檢驗與結果分析

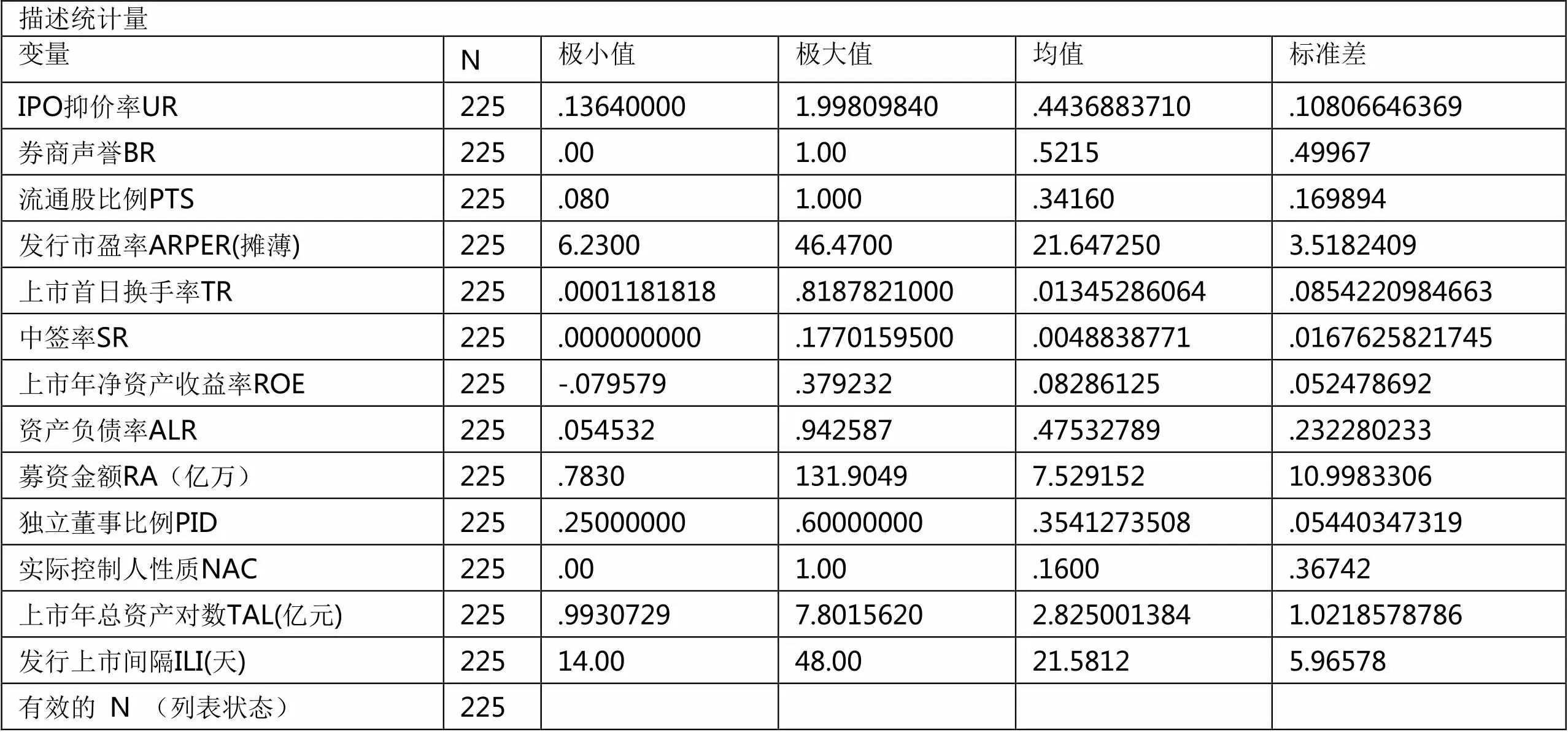

3.1 描述性統計。由下表可知,我國的IPO抑價率還是比較高,均值達到44.36%,極大值達到199.8%。而市盈率標準差較大,說明我國市場股票投資價值差異較大。上市首日換手率均值為0.134%左右,說明大多數投資者還是想長期持有。中簽率較低,說明市場對新股的需求遠大于供給。

描述統計量 變量N極小值極大值均值標準差 IPO抑價率UR225.136400001.99809840.4436883710.10806646369 券商聲譽BR225.001.00.5215.49967 流通股比例PTS225.0801.000.34160.169894 發行市盈率ARPER(攤薄)2256.230046.470021.6472503.5182409 上市首日換手率TR225.0001181818.8187821000.01345286064.0854220984663 中簽率SR225.000000000.1770159500.0048838771.0167625821745 上市年凈資產收益率ROE225-.079579.379232.08286125.052478692 資產負債率ALR225.054532.942587.47532789.232280233 募資金額RA(億萬)225.7830131.90497.52915210.9983306 獨立董事比例PID225.25000000.60000000.3541273508.05440347319 實際控制人性質NAC225.001.00.1600.36742 上市年總資產對數TAL(億元)225.99307297.80156202.8250013841.0218578786 發行上市間隔ILI(天)22514.0048.0021.58125.96578 有效的 N (列表狀態)225

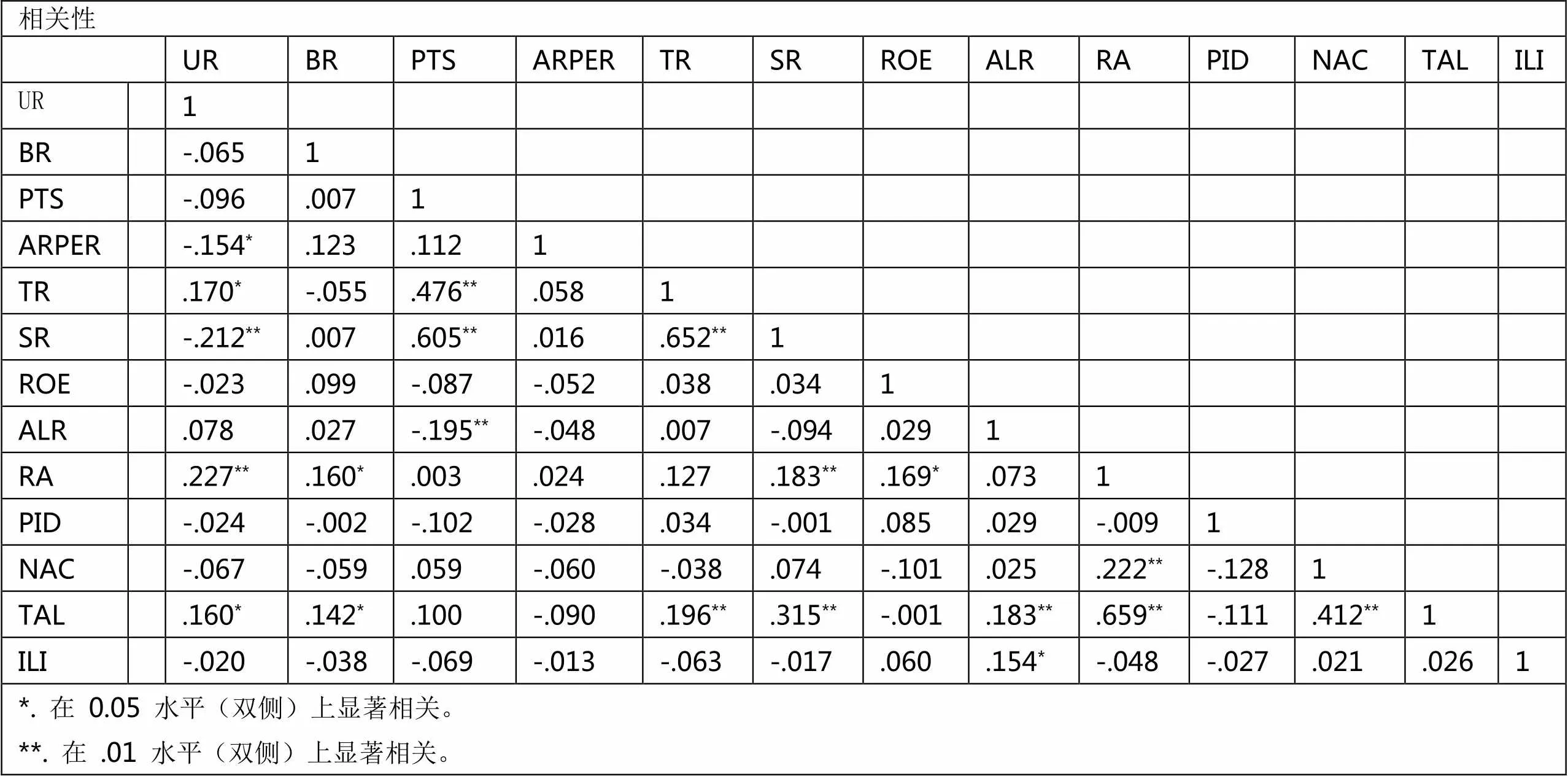

3.2 相關性分析。根據下表可看出券商聲譽與抑價率之間的相關系數為負,但是不顯著,與假設有沖突。另外,發現ARPER、TR、SR、RA、TAL等數據與IPO抑價率在不同水平呈顯著相關性,控制變量對UR存在較大的影響,可能會影響回歸分析結果。

相關性 URBRPTSARPERTRSRROEALRRAPIDNACTALILI UR 1 BR -.0651 PTS -.096.0071 ARPER -.154*.123.1121 TR .170*-.055.476**.0581 SR -.212**.007.605**.016.652**1 ROE -.023.099-.087-.052.038.0341 ALR .078.027-.195**-.048.007-.094.0291 RA .227**.160*.003.024.127.183**.169*.0731 PID -.024-.002-.102-.028.034-.001.085.029-.0091 NAC -.067-.059.059-.060-.038.074-.101.025.222**-.1281 TAL .160*.142*.100-.090.196**.315**-.001.183**.659**-.111.412**1 ILI -.020-.038-.069-.013-.063-.017.060.154*-.048-.027.021.0261 *. 在 0.05 水平(雙側)上顯著相關。**. 在 .01 水平(雙側)上顯著相關。

3.3 回歸分析。針對IPO抑價率模型進行了線性回歸分析,并將控制變量也作為自變量進行了回歸。根據下表數據,可看出R2=0.0346,調整R2=0.0309,說明多元回歸分析的擬合度較好,相關變量能夠很好地解釋IPO抑價率,同時其他控制變量對IPO抑價影響較小。券商BR系數等于-0.16,驗證了關于UR線性模型中的系數a1小于零。

4 結論

從模型的回歸結果中看到,承銷商聲譽與IPO抑價率呈負相關影響,文章假設H1初步成立。本文在實證研究方面存在一些缺陷,但在實證方面的數據和結果還是有一定的參考價值。

[1]中介聲譽與IPO抑價——基于詢價制度下的研究[J].劉陽,譚藝群,李震偉.財會通訊.2012(24)

[2]中國承銷商聲譽對IPO長期績效影響的實證研究[D].鄧杰.哈爾濱工業大學.2013

[3]承銷商聲譽對IPO抑價影響的實證研究[D].蔣文文.西南財經大學.2013

[4]保薦制下承銷商聲譽和IPO抑價關系的實證研究[D].張開元.復旦大學.2012

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

車主之友(2022年5期)2022-04-06 11:54:26

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24