新政策下高校采購國產設備增值稅退稅實務

2017-11-01 09:01:02韓小花張惠芹

實驗技術與管理 2017年10期

徐 文, 韓小花, 張惠芹

(1. 揚州大學 實驗室與設備管理處, 江蘇 揚州 225009;2. 揚州市國家稅務局 進出口稅收管理處, 江蘇 揚州 225002)

新政策下高校采購國產設備增值稅退稅實務

徐 文1, 韓小花2, 張惠芹1

(1. 揚州大學 實驗室與設備管理處, 江蘇 揚州 225009;2. 揚州市國家稅務局 進出口稅收管理處, 江蘇 揚州 225002)

深入解讀了研發機構采購國產設備增值稅退稅新政策的背景和內容,綜合沿用與現行的增值稅退稅法規政策,梳理出從前期、申報到后續的完整退稅流程,反映了我國稅法承前啟后的發展現狀,為高校等研發機構提供實際參考。

國產設備; 增值稅退稅; 新政策; 營改增

1 高校國產設備退稅新政策的背景

2016年11月22日,國家發布了《財政部、商務部、國家稅務總局關于繼續執行研發機構采購設備增值稅政策的通知》(簡稱《通知》),有效期為2016年1月1日至2018年12月31日。按新《通知》,2016—2018年開具的采購國產設備增值稅專用發票,研發機構可繼續全額退稅[1]。

高校應充分地理解新《通知》背景、執行新《通知》內容:其一,“營改增”對高校采購國產設備退稅提出了新要求。為擴大內需、降低稅負、促進技術進步和產業結構調整,國家稅務總局發文2016年5月1日起全面開放“營改增”試點,高校應盡量取得增值稅合法抵扣憑證,提高科研可抵扣進項比例,注意不同類型供貨企業和設備的增值稅率差異,降低設備投資稅負[2-3]。其二,“雙一流”對高校國產設備退稅提出了高要求。繼“985工程”和“211工程”之后,教育部、財政部、國家發改委聯合印發《統籌推進世界一流大學和一流學科建設實施辦法(暫行)》,已有11個省份提出了經費保障,共約400億元……高校將獲得巨額財政支持[4]。國產設備采購占高校科研經費相當比重,如按17%的一般增值稅率退稅,能節約可觀的辦學經費。綜上,國家重點部署的財政與科教工程都要求高校必須利用好本階段的退稅新政策。

2 高校國產設備退稅的資格認定

2.1 主體資格

新《通知》規定有申報主體資格的“內資研發機構”包括:高校、轉制科技企業及其科技開發機構、企業技術中心、國家工程(技術)研究中心、國家重點實驗室、國家和省市級科研院所等,均須經有關部門核定,并把高校定義為“國家承認學歷的實施專科及以上高等學歷教育的高等學校”。

資格認定手續沿用《研發機構采購國產設備退稅管理辦法》(簡稱《管理辦法》)第四條、第五條,持以下資料向主管退稅稅務機關申請:(1)企業法人營業執照副本及組織機構代碼證(原件及復印件);(2)稅務登記證副本(原件及復印件);(3)退稅賬戶證明;(4)稅務機關要求提供的其他資料。

國產設備與出口貨物退(免)稅協同管理,對海關代碼、納稅人識別號是二者共同“身份證號”、已辦理出口貨物退稅等,不需再辦理國產設備退稅的認定手續。

2.2 主管資格

根據沿用的《管理辦法》第二條和現行的《全國稅務機關出口退(免)稅管理工作規范(1.1版)》第五條的規定,高校按一般生產企業管理,原則上由主管征稅的縣(區)以上國稅局負責采購國產設備退稅的認定、審核審批及監管工作。省、自治區、直轄市、計劃單列市國家稅務局可結合本地區實際情況,合理調整退(免)稅的審批機關。

2.3 客體資格

采購對象的申報資格,依據新《通知》附件《科技開發、科學研究和教學設備清單》(簡稱《設備清單》)與《中華人民共和國增值稅暫行條例實施細則》第二十一條“固定資產”的規定。

“設備”指為科學研究、教學和科技開發提供必要條件的實驗設備、裝置和器械,包括:(1)實驗環境方面設備;(2)樣品制備設備和裝置;(3)實驗室專用設備;(4)計算機工作站,中型、大型計算機,且為“固定資產”,可使用期限超過12個月,不包括一次性、臨時性資產。

因此,計算機系統和軟件、實驗室耗材、實驗動物及制品、實驗室裝修裝潢、實驗室辦公用品等不屬于“設備”或“固定資產”,不可退稅。對申報設備存爭議時,由主管稅務機關核定;對執行中的國產設備范圍存異議的由主管稅務機關逐級上報國家稅務總局商同財政部核定。可退稅的國產設備開具的發票必須為增值稅專用發票、不包括增值稅普通發票,并在有效期即開票日起180天內申報。

3 高校國產設備退稅的申報流程

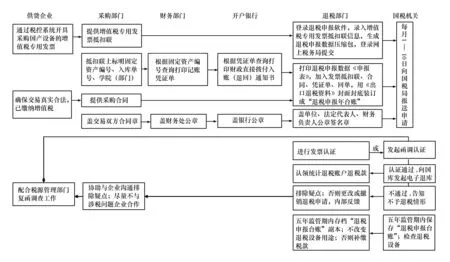

國稅機關按照稅務總局的統一部署,秉承“風險可控、企業自愿”的原則,積極推行退(免)稅“無紙化”管理工作,高校是教育類事業單位法人,屬于“非無紙化申報單位”。結合新政策,將高校國產設備退稅工作流程總結如圖1所示:

圖1 新政策國產設備退稅工作流程圖

由圖1可見,退稅是一項復合系統工程:涉及供貨企業、采購部門、財務部門、開戶銀行、退稅部門、國稅機關為主的6家校內外部門單位;包括申報前、申報中、申報后續3個階段。應把高校退稅部門的申報工作看做系統中的“關鍵環節”,發揮主觀能動性,每月10日之前完成紙質申報與網絡申報(申報所屬期為上一個月)。

3.1 紙質申報

紙質申報材料包括:采購國產設備增值稅專用發票抵扣聯、采購合同、財務部門“記賬憑證單”(簡稱憑證單)、開戶銀行“財政直接支付入賬(退回)通知書”(簡稱回單)和《購進自用貨物退稅申報表》(簡稱《申報表》)。

抵扣聯與合同,由供貨企業、招標采購部門提供,證明采購真實;憑證單與回單,由學校財務部門、開戶銀行提供,證明支付完成;《申報表》待網絡申報生成。材料最好為原件,每頁蓋提供方公章;如為復印件要注明“與原件相符”并蓋公章。建議先整理紙質材料,因為網絡申報難以體現付款情況,開票與付款有時差,剛買的設備如缺乏完整付款憑證,要留待下個月申報。

3.2 網絡申報

國產設備退稅使用出口退(免)稅管理系統,包括:申報系統、審核系統、函調系統、信息管理系統、數據傳輸系統、宏觀分析及預警監控系統。

國稅總局在全國范圍委托了南京擎天、大連龍圖為主的軟件公司開發功能相同、操作相似的申報軟件,現以南京擎天“出口貨物退(免)稅申報管理系統軟件(生產單機版)”為例,介紹網絡申報的程序。

(1) 信息維護。第一次登錄要填寫企業信息維護欄,必須與國稅系統一致,否則無法審核退稅數據,包括海關代碼、納稅人識別號、退稅賬號、退稅機關代碼名稱等;“是否無紙化企業”高校選擇“否”。

(2) 版本升級。每月常規申報前先升級客戶端系統、商品代碼庫至軟件公司、國稅總局發布的最新版本。

(3) 信息錄入。在“研發機構國產設備退稅”界面新建申報序號,一個申報序號錄入單張發票抵扣聯、單種設備的信息,包括發票號、供貨企業、供方納稅人識別號、開票期、設備類型代碼、商品名稱、采購數量、征稅率、應退稅額、備注等。注意:發票含多種設備或設備金額較大開連號發票時,均新建多個申報序號;設備類型代碼按照新《通知》的《設備清單》選擇;建議商品名稱錄入固定資產編號、名稱和使用部門,備注錄入記賬憑證單或入庫單號,便利物賬查詢。

(4) 數據上傳。先點擊預申報再正式申報,分別生成退稅申報數據壓縮包,點擊打印《申報表》;退出申報軟件,登錄省(市)國稅“電子稅務局”網站(賬戶名為納稅人識別號),進入“出口退稅申報”應用程序上傳壓縮包,收到電子回執即成功;如無法提交,可拷貝正式申報的數據壓縮包至國稅人工上傳。最后,將《申報表》、抵扣聯、合同、憑證單和回單用國稅《出口退稅資料》封面裝訂成“退稅申報臺賬”送交國稅申報窗口,即完成了退稅申請。

4 高校國產設備退稅的后續管理

退稅申請的完成并不意味著終結,還需下游的后續管理保障核心的退稅環節,并反饋給上游的招標采購、資產登記環節,共同深化為完整的退稅流程。后續管理地位非常重要,直接關系到退稅成敗,絕不能忽視。本文將其總結為3部分:退稅申請的認證、退稅稅款的認領、監管期內的職責。

4.1 退稅認證

據《研發機構采購國產設備退稅管理辦法》第八條,對增值稅一般納稅人的退稅申請,須經“發票認證”;對非增值稅一般納稅人的退稅申請,須經“函調認證”。認證目的是確認發票所載貨物交易真實且已繳納增值稅[5-6]。

“發票認證”,指研發機構通過稅控系統對增值稅專用發票進行數據識別,查證退稅抵扣聯與供貨企業銷售聯是否相符,有3種方式:

(1) 上門認證:攜抵扣聯等資料到稅務機關窗口或自助辦稅機(ARM)認證;

(2) 掃描認證:購買掃描儀網絡上傳抵扣聯至稅務機關認證;

(3) 勾選認證:僅適用于金稅三期用戶,登錄增值稅發票查詢平臺,勾選確認供貨企業通過稅控開票系統開給自己的發票[7-8]。

上門認證是最古老的方式,從“發票認證”誕生之初就開始使用;掃描認證是最花錢的方式,需要添置掃描設備;勾選認證是金稅三期推廣的新方式,高效節約,金稅盤系統抄報稅的研發機構均可適用。

“函調認證”適用于無法進行上述3種認證的高校,退稅機關的進出口稅收管理部門向供貨企業所在縣以上國稅機關的稅源管理部門請求協助調查,發函、復函及處理一律通過函調系統。本文將函調存疑“不予退稅的情形”總結為:

(1) 供貨企業已注銷、非正常戶、轄區查無下落;

(2) 發票(涉嫌)虛開或偽造,發票所載貨物金額、數量與實際不符,物流、資金流異常;

(3) 如為自產,企業生產設備、工具、原料異常,進項稅額不真實;

(4) 如非自產,購貨方為外貿綜合服務企業,出口重復退稅,企業外購、委托加工業務不真實;

(5) 調查發票為增值稅發票系統升級版之前開具的,抵扣聯信息與記賬聯不符等[9]。

“發票認證”或“函調認證”不通過,退稅員應與國稅機關和供貨企業溝通,如無法排除疑點應更改或撤銷退稅申請,并建立校內反饋機制,盡量不與有涉稅問題的企業合作。

4.2 稅款認領

“發票認證”或“函調認證”通過后,國稅機關一般采用繳稅系統發送電子憑證進行電子退庫,開具《稅收收入退還書》提交國庫,國庫再將稅款退還到高校的退稅賬號,銀行付款回單的信息一般顯示為付款人戶名“待報解預算收入”、付款人開戶銀行“中華人民共和國國家金庫XX市中心支庫”、摘要及備注“電子退庫”。退稅員應及時與財務對接、向國稅驗證,認領統計每筆到賬稅款。

4.3 監管職責

《研發機構采購國產設備退稅管理辦法》第十二條規定,研發機構已退稅的國產設備,由主管退稅稅務機關進行監管,監管期為5年。

高校有配合監管職責:(1)保存“退稅申報臺賬”的副本五年以上備案;(2)監管期內如設備所有權轉移或移作他用,須按折舊率補繳已退稅款;(3)加強校內資產管理,開展固定資產清查,配合國稅臨檢退稅設備。

5 結語

退稅是一項系統工程,從供貨企業考慮,記錄和反饋涉稅問題,側面反映企業產能及誠信度,能從源頭爭取百分之百退稅率;從銀行考慮,分賬戶整理憑證單,建立高效的回單收集機制;從國稅機關考慮,同地區發票集中申報,紙質與網絡申報序號對應,便于國稅審核函調、縮短退稅周期;從學校內部考慮,部門宜長期合作,將退稅設備管理納入考核,協調采購、財務和設備管理平臺與制度建設,建立符合實驗教學與管理崗位的評聘體系[10-12],統籌退稅上下游環節。高校等研發機構應全面把握采購國產設備增值稅退稅的新政策,堅持內外聯系,將理論知識、管理經驗、技術手段綜合運用于退稅實踐,深化成完整的退稅流程,才能有所創見地歸納新政策下的退稅實務。

References)

[1] 財政部, 商務部, 國家稅務總局. 關于繼續執行研發機構采購設備增值稅政策的通知[Z]. 2016.

[2] 國家稅務總局. 關于全面推開營業稅改征增值稅試點有關稅收征收管理事項的公告[Z]. 2016.

[3] 財政部, 國家稅務總局. 營業稅改征增值稅試點實施辦法[Z]. 2016.

[4] 教育部, 財政部, 國家發展改革委. 統籌推進世界一流大學和一流學科建設實施辦法(暫行)[Z]. 2017.

[5] 國家稅務總局. 研發機構采購國產設備退稅管理辦法[Z]. 2011.

[6] 財政部, 國家稅務總局. 中華人民共和國增值稅暫行條例實施細則[Z]. 2011.

[7] 國家稅務總局. 關于全面推行增值稅發票系統升級版有關問題的公告[Z]. 2015.

[8] 國家稅務總局. 關于納稅信用A級納稅人取消增值稅發票認證有關問題的公告[Z]. 2016.

[9] 國家稅務總局. 關于下發全國稅務機關出口退(免)稅管理工作規范(1.1版)的通知[Z]. 2015.

[10] 張惠芹, 周驥平, 周俊. 高校實驗室管理機制改革的思考與對策[J]. 實驗技術與管理, 2015,32(9):236-238.

[11] 周伯春,胡位榮.地方性高校科學合理安排使用實驗經費的探討[J].實驗技術與管理,2009,26(6):150-161.

[12] 趙青,王騮.本科生教學實驗設備經費的量化分配及管理[J].實驗技術與管理,2004,21(4):137-139.

Practice of VAT refund on university procurement of domestic equipment under new policy

Xu Wen1, Han Xiaohua2, Zhang Huiqin1

(1. Office of Laboratory and Equipment Management, Yangzhou University, Yangzhou 225009, China; 2. Import and Export Taxation Office, Yangzhou State Taxation Bureau, Yangzhou 225002, China)

The background and content of the new VAT (value-added tax) refund policy for the domestic equipment procurement by research institutions are deeply interpreted, and the comprehensive use and the existing VAT refund regulations and policies are analyzed. The complete process from the prophase declaration to the follow-up tax refund is sorted out, which reflects the current development situation of China’s tax laws, and provides practical references for universities and other R&D institutions.

domestic equipment; VAT refund; new policy; business tax to value-added tax (BT-to-VAT)

F812.42; G482

A

1002-4956(2017)10-0259-04

10.16791/j.cnki.sjg.2017.10.065

2017-03-02

2015年江蘇省高等教育教改研究立項課題“綜合性大學實驗室管理的效能體系構建與應用實踐”(2015JSJG292)資助

徐文(1989—),女,江蘇泰州,法學碩士,研究方向為稅法、教育管理

E-mail:ivy.s@foxmail.com

張惠芹(1974—),女,江蘇泰州,工程碩士,副研究員,研究方向為教育管理.

E-mail:hqzhang@yzu.edu.cn

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

中國特種設備安全(2022年6期)2022-09-20 02:52:28

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

經濟技術協作信息(2018年22期)2019-01-19 03:00:18

電子制作(2018年11期)2018-08-04 03:26:08

工業設計(2016年12期)2016-04-16 02:52:00

雜文月刊(2016年1期)2016-02-11 10:35:51

設備管理與維修(2015年12期)2015-04-09 06:57:00

現代企業(2015年8期)2015-02-28 18:54:47