對《保險法》第四十三條爭議點的重新審視

——以廖鳳仙案為出發點

2017-11-01 08:15:03李長紅華東政法大學研究生院

上海保險 2017年10期

李長紅 華東政法大學研究生院

對《保險法》第四十三條爭議點的重新審視

——以廖鳳仙案為出發點

李長紅 華東政法大學研究生院

?圖2保險關系圖

一、案情簡介及爭議焦點引入

(一)廖鳳仙案簡況

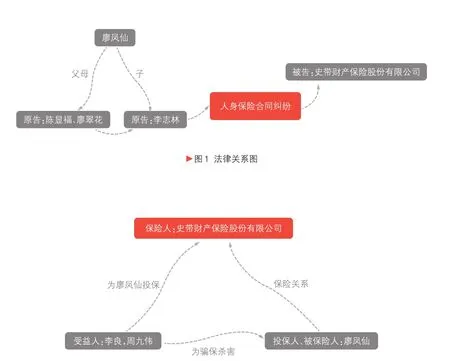

原告為陳顯福、廖翠華、李志林,被告為史帶財產保險股份有限公司(原名“大眾保險股份有限公司”,以下簡稱“史帶財險”),案由是人身保險合同糾紛。原被告觀點如下:

原告稱,2013年3月9日廖鳳仙向史帶財險購買意外保障產品,投保項目為意外身故、殘疾,保險金額為300萬元,投保人、被保險人均為廖鳳仙,受益人為其丈夫李良,保險生效日為2013年3月10日,到期日為2014年3月9日。2013年5月9日廖鳳仙被李良、周九偉殺害,李良喪失受益權,三原告為第一順位繼承人,有保險受益權,三原告要求保險公司支付保險金遭拒,訴至法院。被告辯稱:(1)李良為投保人,保費系其用自己的信用卡支付(刑事判決書中證據支持,為實施保險詐騙罪所為);(2)涉案保險合同屬于無效合同(根據刑事判決,李良為騙保故意制造保險事故);(3)投保人故意造成被保險人死亡,保險公司無需支付保險金。

根據2014年1月17日江蘇省常州市中院出具的刑事判決書,被告李良因無力償還債務,遂尋結婚對象,企圖騙保,李良以故意殺人罪被判死刑,保險詐騙罪未遂,八年有期,決定執行死刑。

在民事案件審理中,法院基于以下理由認定本案投保人為廖鳳仙:(1)保險單明確記載投保人為廖鳳仙,又因為本案系網上投保,保險單內容均基于投保人在網上填寫內容而生成;(2)被告未能舉證證明網上投保行為不是廖鳳仙實際操作;(3)被告未能舉證證明廖鳳仙實際上既無“要保”之意愿,也未授權或同意其夫李良以廖鳳仙名義投保訂約;(4)投保人使用何人名下的財產支付保費并不影響其在保險合同中所載明的投保人身份;(5)刑事判決書中只有“李良購買案涉保險”的措詞,并未認定“李良為案涉保險合同之投保人”;(6)有關變更受益人的電話錄音,表明廖鳳仙本人對本案保單的存在明確知曉,廖鳳仙對其本人為投保人系為知悉。因此,法院支持原告訴請,判決保險公司支付保險金300萬元[參見(2016)滬0115民初51739號案例,上海市浦東新區人民法院民事判決書]。

(二)爭議焦點引發對《保險法》第四十三條的重新審視

1.投保人如何確定?是以保險單記載為準,還是以實際投保人確定?

2.若本案保險單記載投保人為丈夫李良,則適用《保險法》第四十三條第一款判令保險公司不負賠償責任是否合理。

3.根據《保險法》第四十三條第一款,“投保人故意造成被保險人死亡、傷殘或者疾病的,保險人不承擔給付保險金的責任”。這一規定的目的是防止道德危險。有學者認為,此時仍應當區分兩種情形:其一,投保人以他人生命為自己利益投保的,保險人得以免責;其二,投保人以他人生命為他人利益投保的,保險人不可免責,因為受益人大多是因為被保險人的死亡而喪失扶助和撫養的人,自公共政策的立場而言,社會并不希望因被保險人死亡而遺留缺乏保障的受扶助或受撫養的家庭。

4.《保險法》第四十三條第二款規定了受益人殺害被保險人時喪失受益權,若投保人是受益人,該規定足以預防道德風險;若投保人不是受益人,則亦無殺害被保險人的動機。因此投保人殺害被保險人的道德風險已通過第四十三條第二款得到控制,結合立法從公共政策角度對被保險人遺屬保護之考量,《保險法》第四十三條第一款的規定是否多余。

二、相關學術觀點及評述

(一)學界對《保險法》第四十三條第一款的觀點

中國保險學會首屆學術年會展開了對投保人故意傷害行為之法律效果的討論。投保人是保險合同的當事人,他在保險合同中的身份直接關系到其從故意致害行為中的得利狀況。當投保人以他人生命投保時,投保人是以自己為受益人,還是以第三人為受益人,對該保險契約之實質性影響甚巨(樊啟榮、程芳,2005)。因此,對于投保人故意傷害被保險人的行為,保險公司是否免責還要視具體情況而定。

1.投保人為他人投保且自己為受益人

投保人為他人投保人身險,并且指定自己為唯一受益人時,投保人的道德風險極大,常引發投保人以他人生命投保來騙取保險金的案件。法律中有一條基本原則“no one shall be allowed to benefit from his or her own wrong”,即任何人不能從自己的犯罪或者錯誤中獲利,依據這一原則判斷,保險人當然可以免責。有學者也指出,投保人為他人投保人身險且指定自己為唯一受益人時一般具有主觀騙保意向,保險人因投保人的故意致害行為應該完全免責。

2.投保人為他人投保但自己不為受益人

投保人為他人投保而自己不為受益人的,在該人身保險合同中,其只有交付保險費的義務,無權請求獲得保險金,無論投保人傷害被保險人與否都不會得到經濟利益。對于這種情形,投保人故意造成被保險人死亡、傷殘或者疾病的,保險人是否能夠免責?從人身保險合同的訂立目的來看,該類合同目的是保障被保險人或受益人的利益(吳婷,2009)。如果因為投保人故意致害行為,根據保險法第四十三條第一款的規定,受到傷害的被保險人或受益人反而得不到經濟補償。因此,部分學者認為保險立法應該充分考慮公平原則,在這種特殊情況下,保險人不應免除保險責任。

(二)學界對《保險法》第四十三條第一款的修改建議

有學者認為,我國保險立法在今后的修改中可以把第四十三條第一款改為:“投保人以他人生命或身體投保且指定自己為唯一受益人時,投保人故意造成被保險人死亡、傷殘或者疾病的,保險人不承擔給付保險金的責任。投保人已交足二年以上保險費的,保險人應當按照合同約定向被保險人退還保險單的現金價值。”如此就排除了投保人與受益人身份重合時法規之間的矛盾性,對于投保人為受益人之一情形可以利用第四十三條第二款規定來裁決。

另外,在“保護其他權利人優先于防范道德風險”的思路之指引下,也有學者建議將《保險法》第四十三條第一款修改如下:“投保人故意造成被保險人死亡、傷殘或者疾病的,保險人不承擔給付保險金的責任,受益人為第三人與投保人無故意致害合意且投保人已交足二年以上保險費的除外。”

三、由案件爭議焦點探討《保險法》第四十三條規定的合理性

(一)分析爭議焦點一:投保人確認

關于投保人如何確定的問題,筆者贊同法院的觀點,應當以投保單記載為準。法律依據為《保險法》第十、十一、十三、十八條。根據《保險法》第十條規定:“保險合同是投保人與保險人約定保險權利義務關系的協議。投保人是指與保險人訂立保險合同,并按照合同約定負有支付保險費義務的人。”第十一條規定:“訂立保險合同,應當協商一致,遵循公平原則確定各方的權利和義務,保險合同自愿訂立。”

根據民法及合同法的規定,保險合同為書面合同,應以書面記載為準。《保險法》第十三條,投保人提出保險要求,經保險人同意承保,保險合同成立。《保險法》第十八條,保險合同應當包括投保人、被保險人的姓名等內容。根據保險合同書面記載,投保人為廖鳳仙。

(二)分析爭議焦點二:保險公司的賠償責任

如果僅依據法律規定的邏輯順序,若本案保險單記載投保人為丈夫李良,則適用《保險法》第四十三條第一款判令保險公司不負賠償責任是理所當然的。但是,同時也會引發我們不得不思考的另外兩個問題。

問題之一,當投保人與受益人身份重合時,應當適用《保險法》第一款更為合理還是第二款更為恰當,這就出現了該條款本身的前后矛盾。若本案保險單記載投保人為丈夫,就會出現這種投保人與受益人重合的問題,這就給司法機關在判案時進行法律的適用選擇帶來了困擾和不便。

問題之二,這樣判決是否不利于其他權利人的利益保護,即廖鳳仙的父母和兒子。我們知道,適用第四十三條的第一款還是第二款得出的結果完全不同,若適用第一款,會導致繼承人廖鳳仙的父母和兒子保險利益的喪失;而若適用第二款則在原受益人李良因故意殺害被保險人喪失受益權后,廖鳳仙的父母和兒子可以繼承人的身份依法取得保險受益權。人身保險制度之構建,除分散被保險人的經濟生活風險以外,更有保障被保險人遺屬生活之機能。其他權利人沒有理由代人受過,除非保險人能夠證明其他權利人與投保人之間存在犯意聯絡或者共同過錯。

(三)分析爭議焦點三:《保險法》第四十三條第一款規定的妥當性

關于《保險法》第四十三條第一款規定的妥當性一直是學界爭論的焦點。筆者試從兩個角度對其存在的合理性加以論證。

1.從法理基礎的角度論證《保險法》第四十三條第一款的合理性

《保險法》第四十三條第一款主要是為了防范投保人、受益人為騙保所引發的道德危險而進行的法律規制。但從利益第三人合同法律關系來看,被保險人并非保險合同的一方當事人,這使得投保人和被保險人分離的情形下,保險合同變為一種“第三人利益之合同”。在此情形下,保險合同產生向利益第三人給付的義務。這便是保險法制度設計的背后所面臨的價值沖突,即防范道德風險與保護其他權利人之間的沖突(安子婧,2016)。法律制定過程中在面臨價值沖突的時候,會依據社會的現實狀況做出選擇。毫無疑問,《保險法》第四十三條第一款正是立法者在防范道德風險和保護其他權利人之間進行的選擇,認為防范道德風險的重要性高于對其他權利人利益的保護。

2.從合同相對性的角度論證《保險法》第四十三條第一款的合理性

2009年新《保險法》出臺,第四十三條將投保人與受益人故意致害的法律責任進行區分。立法者的態度是保險合同的本質是合同,理應遵循民事合同相對性的根本準則。合同相對性原則產生的法律效果在于:除法律或合同另有約定外,合同之相關責任和義務一般情形下應當由合同當事人承擔,第三人不對合同當事人承擔合同上的責任和義務(王利明,2002)。我國2009年《保險法》第四十三條規定投保人故意致害則保險人免除責任,是違反合同義務應承擔違約責任的原則體現;當受益人與投保人身份不重合時,受益人故意致害則喪失受益權,因該情形下受益人為第三人而并非保險合同當事人,不存在違約責任的問題,保險人對該受益人免責,但不影響其他受益人的利益。將投保人與受益人故意致害之法律責任進行區分,與民法原理相當契合。

對于學界提出的對《保險法》第四十三條第一款的妥當性提出的質疑,認為應當將第一款區分為兩種情況的問題,筆者將在最后的觀點闡述部分詳細說明。

?表 相似案例對比

(四)分析爭議焦點四:《保險法》第四十三條第一款的規定存疑

結合立法從公共政策角度對被保險人遺屬保護之考量,筆者認為《保險法》第四十三條第一款的規定并不多余,只是尚存不足,欠缺對其他權利人的保護。

1.當投保人與受益人身份重合時

投保人故意制造保險事故,此時投保人實施一個法律行為而產生了多個法律效果,應當適用第一款還是第二款,法條并沒有明確說明。

從人身保險合同中投保人與被保險人的關系來看,當投保人同時具備受益人之身份時,對其故意傷害被保險人的行為若僅通過剝奪受益權的方式規制,保險人將保險金賠付于被保險人或者其繼承人時,投保人在將來依然可能通過從其他近親屬那兒繼承的方式獲得保險金,仍然起不到防范道德風險的作用。另外,按照法條的邏輯順序,第一款投保人責任先于第二款受益人責任,若存在投保人故意致害的情形,則優先適用第一款,保險人當然免責,而且違約責任的法律后果顯然是重于喪失受益權的法律后果,這更能起到防范道德風險的作用。由此,這種情況也就不存在適用第二款的可能。

2.當投保人與受益人身份分離時

當投保人不是受益人時,也可能存在致害被保險人的動機,此時也是有防范道德風險的必要的,而這一點單靠第四十三條第二款的規制力度是不夠的。例如投保人單方面想幫受益人而致害被保險人,生活中也不乏這樣的例子,甲乙夫妻二人長期感情不和,多次發生沖突,但妻子甲又很愛自己唯一的兒子丙,怕父母離異后兒子受苦,于是想為乙投保,兒子丙為受益人,通過殺乙為兒子丙獲得巨額保險金。如果僅根據第四十三條第二款的規定,因甲并非受益人,就完全起不到防范道德風險的作用,若此時保險公司將保險金賠付給丙,反而符合了保險欺詐人甲的意愿。這樣無異于將保險公司視為慈善機構,幫助了無行為能力人丙,而其作為保險合同的受害方最終承擔了保險欺詐的后果,這并不符合《保險法》的立法目的。

3.結合立法從公共政策角度對被保險人遺屬保護之考量

從該角度出發,筆者承認《保險法》第四十三條第一款的規定確實尚存不足,缺乏對其他權利人的保護,但這種不足是否屬于《保險法》所應規制的范疇仍有待商榷。例如,在雇主為雇員購買人身險的情形中,受益人為雇員及其家屬,后雇主與雇員產生糾紛而傷害雇員,根據第四十三條第一款,雇員及其家屬則會因為雇主的不當行為而得不到保險的有力保障,在雇員及家屬最需要保險保障的時候恰恰由于別人的過錯而被剝奪權利。再如,投保人會為了給受益人謀取巨額保險金而殺害被保險人的例子中,如果此時存在其他受益人,剝奪他們的受益權似乎有違公平原則。

四、相似案例對比啟迪

通過查閱相似案件,總結情況如表:

通過北大法寶數據庫案例檢索,該類保險詐騙案以刑事案件居多,民事案件檢索結果為零。將相似案例對比后發現,與大多數保險詐騙案中存在投保人與受益人重合的狀況不同,本案(廖鳳仙案)的指導意義在于,當涉及保險詐騙,但投保人與受益人不重合時,當受益人喪失受益權,應如何保護和救濟其他權利人的權益。通過對比可以看出,前三個案例極為相似,但從案件內容以騙保為目的與他人惡意結婚的角度來說,本案與田峰、周曉梅為騙取保險金而故意殺人案基本一致,二者唯一的區別是當指定受益人喪失受益權時,其他受益人是否就保險合同提起了民事訴訟的問題。田峰、周曉梅案件是2001年的案件,但是其他受益人未就保險問題向保險公司提起民事訴訟,只是向被告人尋求了附帶民事賠償,而我們現在研究的廖鳳仙案正是此情況下其他受益人提起的保險糾紛民事訴訟,因此,田峰、周曉梅案無法對本案產生指導意義。相反地,我們所研究的廖鳳仙案卻能對今后發生的相似保險案件的民事審判起到重要指導作用,同時也警醒了保險公司認為保險詐騙案件一律導致合同無效的慣性思維。

五、結合本案重新審視《保險法》第四十三條的理論爭議點

(一)對本案的看法

對于本案判決的大部分觀點筆者都是認同的,尤其是實際操作人與投保人的區分,以及將保險合同認定為書面合同、投保人的認定應當以書面記載為準等。

但是,有一點仍值得商榷。本案判決中說,根據被告確認的“電話通知廖鳳仙變更受益人”得出,廖鳳仙本人對保單的存在是明確知曉的,并進而佐證廖鳳仙的投保行為系其真實意思表示。從民、刑兩判決書中不難發現,李良在一個月內與廖鳳仙相識并結婚,又立刻為其投了保險,并將受益人更名為自己,這期間少不了李良對廖鳳仙的言語及行動上的說服,而且大多包含欺騙性。廖鳳仙在這種錯誤認識之下所做出的意思表示,就接近于民法上對于欺詐的描述,因此,這種意思表示也就欠缺真實。那么依據該意思表示所簽訂的保險合同,按照民法及合同法的規定,一方以欺詐的手段使對方在違背真實的意思表示的情況下訂立的合同,受損方有權請求人民法院或仲裁機構予以撤銷。如此分析,作為受損方的保險公司便有權請求法院撤銷該保險合同,那么,作為原告方廖鳳仙的親屬也就無理由請求保險公司進行保險金的賠付。

當然,法院的判決有時不止要考慮法律適用的問題,還涉及社會價值觀引導以及法官個人情懷的問題。這個案例因投保人與受益人分離而與其他普遍的保險詐騙案有所不同,也因此使得該保險詐騙案規避了《保險法》第四十三條第一款的規制,從而有了使合同有效的余地(這也反映了第四十三條本身存在風險防范的漏洞)。從社會影響力來看,確實應給死者家屬一個交代,法院的判決符合社會大眾對法律公正的期盼,只是,這份社會責任要由保險欺詐的受損方保險公司來承擔了。

(二)重新審視相關理論的爭議點

《保險法》第四十三條第一款有其存在的合理性,其立法目的更偏重于防范道德風險,這也是其在面臨防范道德風險與保護其他權利人的價值沖突時所作出的價值選擇,符合法律的基本原理和現實需要,而且也體現了民法及合同法對于合同相對性以及第三人利益的規定。但是也正是因為它在保護其他權利人方面與第四十三條第二款存在矛盾,所以成為學界熱議的話題。

對于學界指出的第四十三條第一款要區分投保人以自己為受益人和以他人為受益人兩種情況,筆者認為目前并沒有區分的必要。在投保人與受益人分離時,如大多數學者所說,投保人在這種情況的殺人動機幾乎為零,即使出于其他矛盾糾紛,也不是為了獲得保險賠付金,也就談不上保險法上所說的道德風險。但是,筆者更加確信,在投保人與受益人分離時,投保人致害被保險人的動機完全可能是出于單方為受益人獲取巨額保險金之目的,這種道德風險是第四十三條第二款所防范不了的,而第一款在防范道德風險上正是對第二款的補充和強化。如果此時仍按照多數學者的觀點,將第一款區分情況,在投保人以他人生命為第三人利益投保時保險人不可免責,恰恰符合了投保人為受益人獲取巨額保險金的意愿,這便起不到防范道德風險的作用,也便失去了第四十三條第一款本身防范道德風險的立法目的。因此,筆者的觀點是,對于第四十三條第一款,沒有區分投保人與受益人身份是否重疊的必要。自古以來,我們便遵循著“人命大于金錢”這一傳統文化理念,目前《保險法》的價值選擇是防范道德風險比保護其他人財產利益更加重要,法律作出這種價值選擇是有理可循的,雖在特定情況下有違公平原則,但其在法理基礎上并無不當。

我們再來探討一下第四十三條第一款對其他權利人欠缺保護的問題。合同是保護權利人利益的極佳方式,但前提是合同要真實有效,不存在失效和解除事由。

在投保人與受益人身份分離時,投保人和受益人的合同地位完全不同,投保人是保險合同的一方主體,而受益人只是利益第三方,其權利依賴于合同本身的真實有效。當投保人故意殺害被保險人時,保險人責任免除,根據合同的相對性,這正是投保人作為保險合同的一方當事人應當承擔的違反合同所產生的法律責任和后果。當合同因法律規定而解除或失效時,受益人作為利益第三方的保險賠償金請求權也就失去了法律基礎。這符合合同法和民法的基本原理。

猜你喜歡

中國外匯(2020年24期)2020-11-28 00:58:29

福建質量管理(2020年16期)2020-02-25 16:10:00

法制博覽(2020年1期)2020-02-25 13:30:44

中國外匯(2019年6期)2019-07-13 05:44:18

伴侶(2018年11期)2018-11-22 03:18:50

——與林剛先生商榷

上海保險(2018年3期)2018-04-03 09:35:31

山西青年(2017年17期)2017-01-30 06:42:57

長春大學學報(2014年5期)2014-03-25 04:08:22

對外經貿實務(2009年1期)2009-02-03 10:24:30