湖南省“三公經費”信息公開研究

2017-10-23 06:23:49周慧劉沛

財務與金融 2017年4期

關鍵詞:信息

周 慧 劉 沛

湖南省“三公經費”信息公開研究

周 慧 劉 沛

本文從信息公開的法規性、準確性、完全性、規范性、易懂性、時效性、便利性七個維度對湖南省各市(州)政府門戶網站“三公經費”公開情況進行評價。以各市州“三公經費”信息公開得分作為被預測和解釋的變量,進行了信息公開的個人、制度、環境層面的影響因素相關性分析,發現信息公開與制度層面、個人層面的影響因素顯著性相關,而與環境層面的影響因素幾乎不相關。提出提高領導干部重視度,建立經費支出監管長效機制,完善信息公開配套制度建設,便捷三公經費信息獲取路徑,縮減信息公開環境建設支出等建議。

三公經費 信息公開 指標體系 相關性分析

“三公經費”信息公開是指各級政府為實現政府基本職能或向公眾提供公共服務,滿足公眾需要,通過本級政府門戶網站,主動將因公出國(境)費、公務用車購置及運行費和公務接待費支出數據、相關文件向社會公眾或依申請向特定的個人或組織公開的情況。

一、湖南省“三公經費”信息公開數據獲取

(一)評分指標體系的設計與評分統計方法

1、評分指標體系的設計

借鑒清華大學近三年《中國市級政府財政透明度研究報告》和中國科技大學《中央財政預算透明度評價方法及應用研究》(2012)中指標體系的構建方法,從“三公經費”信息公開的法規性、準確性、完全性、規范性、易懂性、時效性、便利性七個維度獨立設計湖南省“三公經費”信息公開指標體系,見表1、表2。

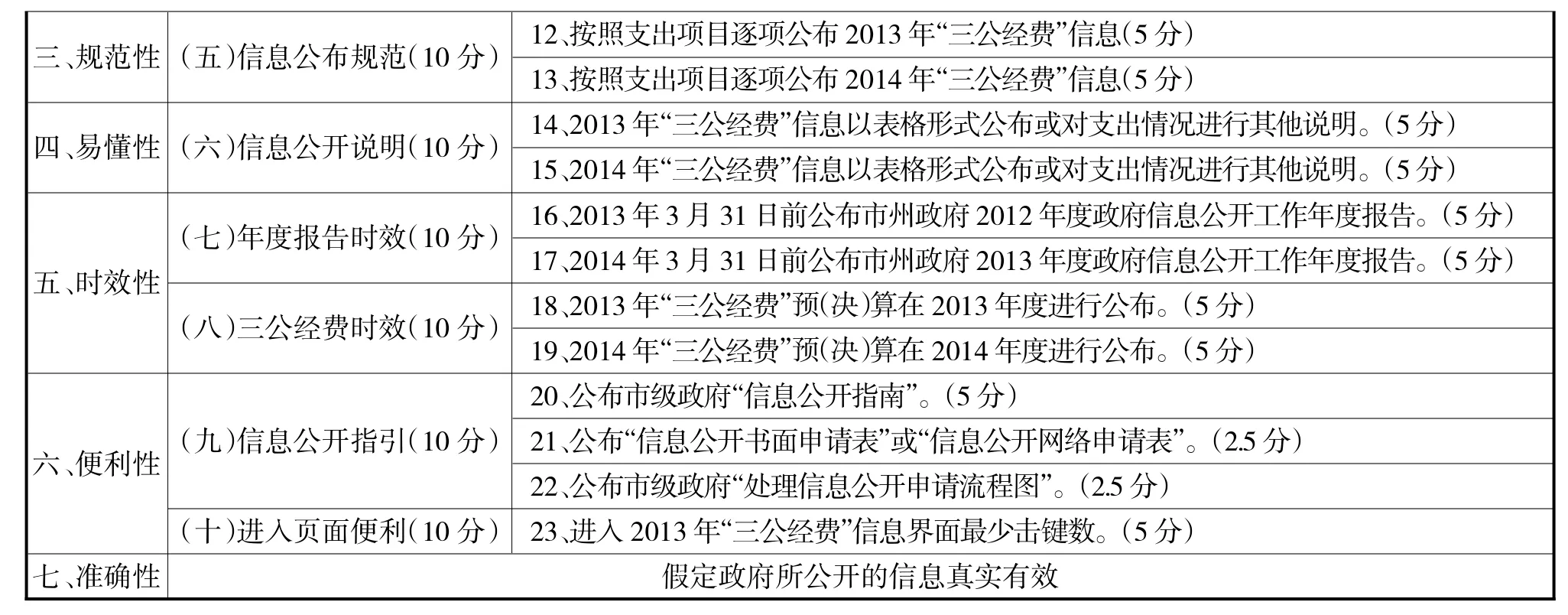

表1 湖南省“三公經費”信息公開指標體系(市本級)

七、準確性 假定政府所公開的信息真實有效三、規范性(五)信息公布規范(10分) 12、按照支出項目逐項公布2013年“三公經費”信息(5分)13、按照支出項目逐項公布2014年“三公經費”信息(5分)四、易懂性(六)信息公開說明(10分) 14、2013年“三公經費”信息以表格形式公布或對支出情況進行其他說明。(5分)15、2014年“三公經費”信息以表格形式公布或對支出情況進行其他說明。(5分)五、時效性(七)年度報告時效(10分) 16、2013年3月31日前公布市州政府2012年度政府信息公開工作年度報告。(5分)17、2014年3月31日前公布市州政府2013年度政府信息公開工作年度報告。(5分)(八)三公經費時效(10分) 18、2013年“三公經費”預(決)算在2013年度進行公布。(5分)19、2014年“三公經費”預(決)算在2014年度進行公布。(5分)六、便利性20、公布市級政府“信息公開指南”。(5分)21、公布“信息公開書面申請表”或“信息公開網絡申請表”。(2.5分)22、公布市級政府“處理信息公開申請流程圖”。(2.5分)(十)進入頁面便利(10分) 23、進入2013年“三公經費”信息界面最少擊鍵數。(5分)(九)信息公開指引(10分)

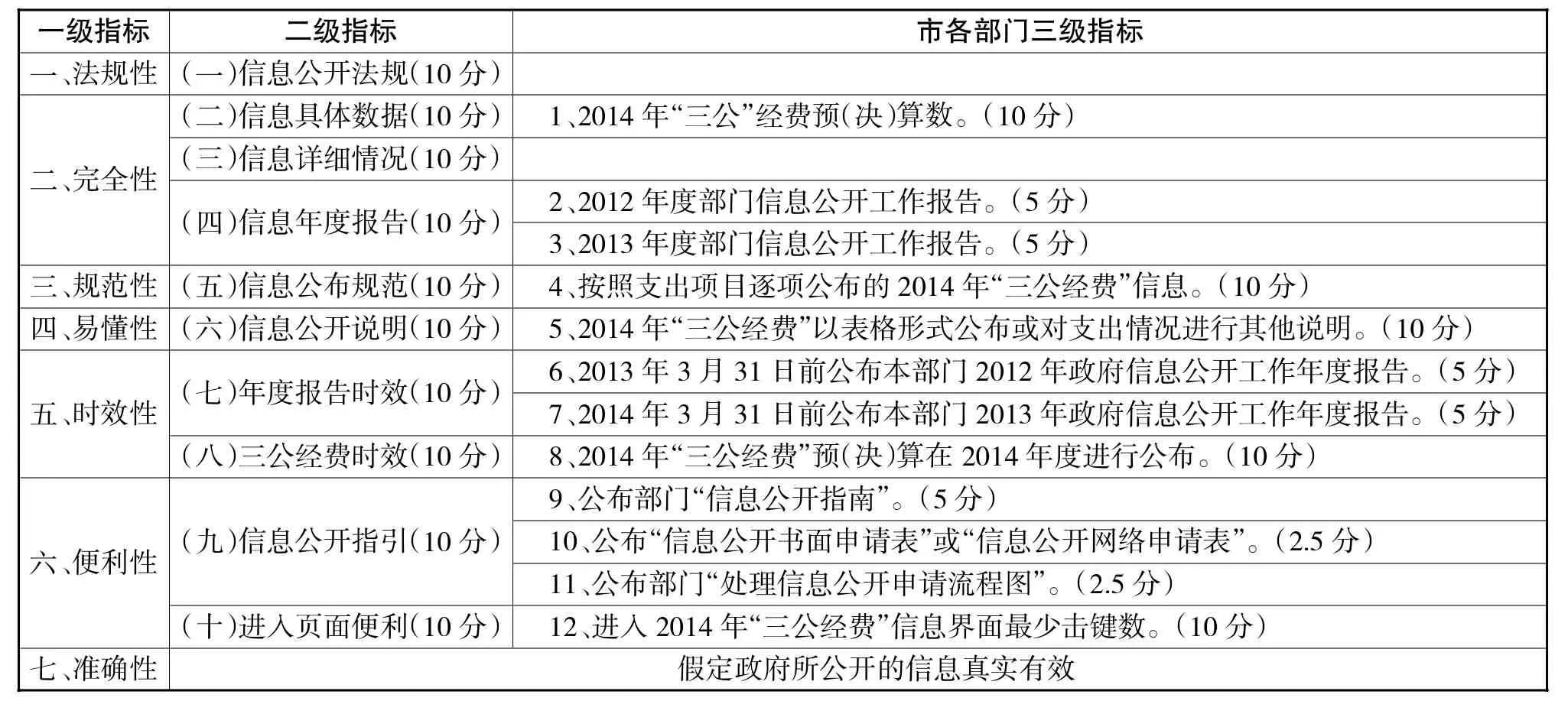

表2 湖南省“三公經費”信息公開指標體系(市各部門)

計分說明:

①市本級:第十個二級指標“進入頁面便利”計分方式:

1—4次(便利) 7次以上(不便利)5—6次(較便利)5分 2.5分 0分

市各部門:第十個二級指標“進入頁面便利”計分方式:

1—4次(便利) 7次以上(不便利)5—6次(較便利)10分 5分 0分

②計分公式:

部門信息公開分值=[各部門分值和/(部門數×100)]×100=各部門分值和/部門數

三公經費信息公開總分=市政府信息公開分值+部門信息公開分值

一級指標中,假定政府所公開的信息真實有效,故“準確性”一級指標不進行賦分;二級指標市本級設十個,市各部門設八個,每個二級指標是同等重要的,分別賦10分。其中,市各部門遵循市本級的《信息公開法規制度》,且湖南省各市州政府都以表格的形式公開部門三公經費信息,故在市各部門信息公開指標體系部分不設“信息公開法規”、“信息詳細情況”二級指標;在三級指標方面,市本級和市各部門分別設立了23個、12個信息公開三級指標。

2、評分的對象

湖南省各市州政府的門戶網站,包括網站上市本級信息公開法規制度、市本級和市各部門的“三公經費”預(決)算信息、信息公開年度報告以及信息公開指南等。

3、評分涉及的范圍

(1)市級政府《信息公開法規制度》;

(2)市本級 2013、2014年“三公經費”預(決)算信息,市各部門2014年“三公經費”預(決)算信息;

(3)市本級和市各部門2012、2013年政府信息公開工作報告;

(4)市本級和市各部門信息公開指南、信息公開申請表以及政府處理信息公開申請流程圖。

(二)評分樣本屬性分析

本研究主要采用實證評分的方法,研究涉及14個市級政府,1227個市政府部門。

(三)實證研究結果及分析

1、湖南省市級政府透明度情況

以清華大學2012、2013、2014年《中國市級政府財政透明度研究報告》中湖南地區市級政府財政透明度的得分情況,作為研究湖南省市級政府信息公開的參考。長沙、常德、岳陽、益陽近三年至少有兩次進入湖南省前四名,政府透明度高,信息公開程度整體好;婁底、郴州、張家界排名連續兩年位于省前八,政府透明度較高,公開程度較好;株洲、湘潭、衡陽、懷化四城市排名一年位于五至八名,一年位于九名以后,政府信息公開程度一般;而邵陽、永州連續兩年排名位于全省九名以后,政府透明度不高,信息公開程度有待改進。其中,岳陽、常德兩城市2014年透明度全國排名分別下降160名、133名,從湖南前四分別下降至倒數第五名和第二名,政府信息公開呈下降的趨勢。

2、湖南省“三公經費”信息公開實證研究結果

根據湖南省“三公經費”信息公開指標體系,從信息公開的法規性、準確性、完全性、規范性、易懂性、時效性、便利性七個維度對湖南省14個地級市州政府市本級和市各部門的“三公經費”信息公開情況進行評分,得分情況如表3。

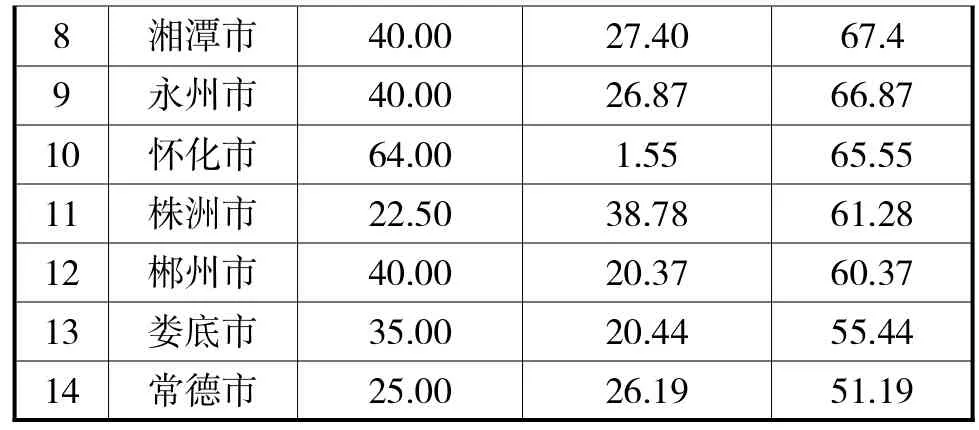

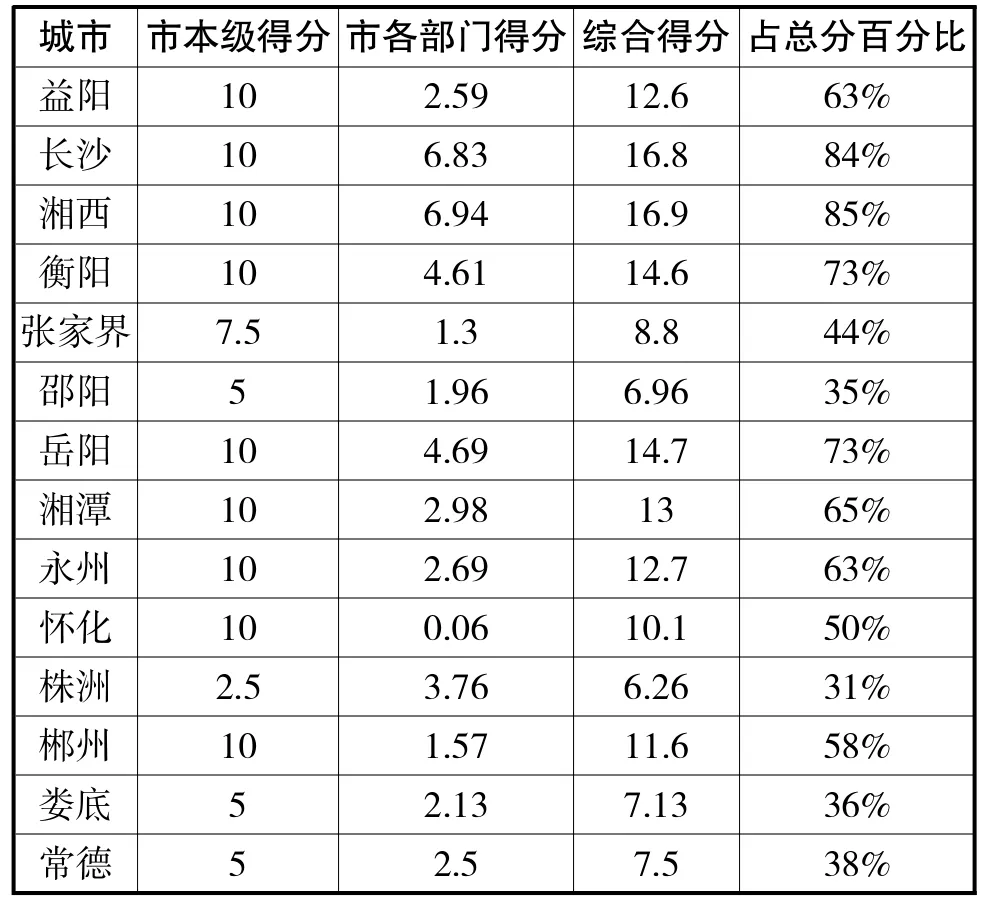

表3 湖南省各市州政府三公經費信息公開得分與排名

注:綜合得分滿分為200分。

湖南各市州政府市本級平均50.82分,市各部門平均29.05分,綜合得分平均分為79.87,占總分百分比不到40%,總體而言,湖南各市州政府信息公開整體不及格。其中,益陽市、長沙市、湘西州分列前三位,且總分比較接近,分別為127.46、119.36和118.99,占總分值的百分比分別為64%,60%,59%,都接近信息公開合格的水平。

3、指標體系四大模塊評分結果及分析

信息公開法規制度、“三公經費”預決算信息、政府信息公開年度報告、信息公開指南四個模塊對市本級和市政府各部門進行評分。其中,下面各模塊得分情況表中“占模塊總分百分比”是指:“相應模塊部分市本級和市各部門得分之和”占“相應模塊的指標體系所設的總分”的百分比。

(1)信息公開法規制度評分結果及分析。第一模塊為信息公開法規制度,它包括公開市級政府《信息公開法規制度》。本模塊滿分為10分。邵陽和常德未公布市級政府《信息公開法規制度》,其余12個市州均獲得10分。

(2)“三公經費”預決算信息評分結果及分析。本模塊是評分指標體系的核心模塊,模塊總分占到指標體系總分的61%。它涵蓋市本級和市政府各部門“三公經費”預決算信息,對“三公經費”預(決)算信息的具體數據、詳細情況、公布規范、公開說明、三公經費時效以及進入頁面便利等方面進行了評價。本模塊市本級評分60分,市各部門評分50分,共計110 分,見表 4。

表4“三公經費”預決算信息模塊得分情況

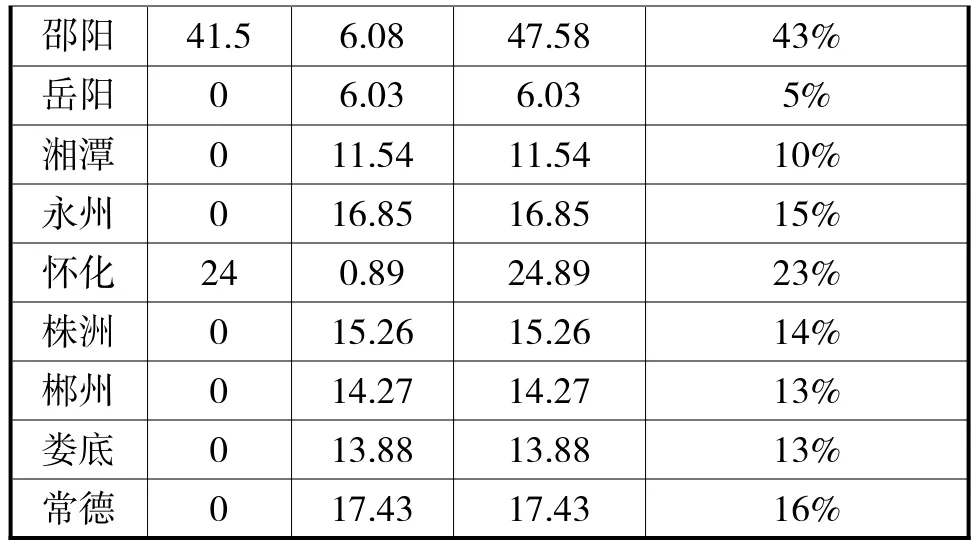

婁底 13%0常德 0 16%13.88 17.43 13.88 17.43株洲 0 15.26 15.26 14%郴州 0 14.27 14.27 13%邵陽 41.5 6.08 47.58 43%岳陽 0 6.03 6.03 5%湘潭 0 11.54 11.54 10%永州 0 16.85 16.85 15%懷化 24 0.89 24.89 23%

從評價結果來看,本模塊各市州得分較低,益陽、張家界和長沙得分最高,分別為67.41、52.93、49.79,分別占本模塊總分百分比61%、48%、45%,只有得分最高的益陽勉強達到及格水平。該模塊市本級平均得分16.18,市各部門得分13.90,綜合評價得分30.08,占模塊總分百分比27%,遠低于及格水平60%,也低于整體綜合得分40%,由此可知,湖南省各市州政府“三公經費”預決算信息公開情況不容樂觀。

(3)政府信息公開年度報告評分結果及分析。該模塊對信息年度報告和年度報告時效性進行考察。本模塊市本級20分,市各部門20分,共計40分,見表5。

表5 政府信息公開年度報告模塊得分情況

從表5顯示,該模塊得分普遍較高。各市州政府至少公布了一年的政府信息公開年度報告,市本級平均得分17.86,占市本級總分的89%;市各部門平均得分6.15,占市各部門總分的31%;綜合得分24.01,占該模塊總分60%。因此,在本模塊中,各級政府市本級信息工作年度報告公開程度較好,而市各部門信息工作年度報告公開程度較差,整體公開程度剛好達到合格水平。

(4)信息公開指南評分結果及分析。包括市本級和市各部門信息公開指南、信息公開申請表以及政府處理信息公開申請流程圖。該模塊市本級賦10分,市各部門賦10分,共計20分,見表6。

表6 政府信息公開指南模塊得分情況

從表6顯示,湘西、長沙、岳陽、衡陽市州政府信息公開指南模塊分列前四。模塊市本級得分平均分為8.21,占市本級總分的82.1%;市各部門平均分為3.19,占市各部門總分的31.9%;該模塊綜合得分平均分為11.40,占模塊總分57%。因此,各市州政府市本級政府信息公開指南公開較高,達到80%以上,而市各部門信息公開指南有待提升,僅為30%左右,政府信息公開指南整體接近但未達到合格水平。

綜合以上四大模塊的得分情況,我們可以發現,“三公經費”信息公開指標體系中,第一模塊得分較高,平均得分8.57,占該模塊總分比85.7%,各市州政府公布市級政府《信息公開法規制度》較好;第二模塊作為核心模塊,各市州政府得分普遍偏低,市本級平均得分為16.18,占該部分總分26.97%,市各部門得分13.9,占該部分總分27.80%,此模塊的普遍得分低;第三、四模塊各市州政府市本級部門得分占該部分總分80%以上,市各部門得分占該部分得分30%左右,這兩模塊市本級信息公開程度遠高于市各部門信息公開程度,見表7。

表7 湖南省各市州政府各模塊得分情況

4、不同市州政府間的比較分析

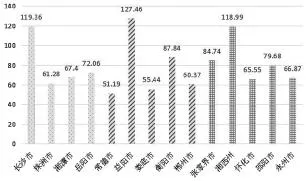

圖1給出了湖南省各市州“三公經費”信息公開得分情況的矩狀圖。

圖1 湖南省各市州政府“三公經費”信息公開得分情況

(1)得分排名前三的市政府信息公開特點。圖1顯示,湖南東部、中部和西部地區都存在一個最高點,它們分別為長沙市、益陽市、湘西州,綜合得分為119.36、127.46、118.99,這三個市政府為本次信息公開得分的前三名。

(2)不同類型城市的市政府比較分析。根據2015年中國最新一二三四五六線城市劃分標準,湖南省各市州政府所在城市,長沙劃分為二線城市,岳陽、常德為三線城市,株洲、郴州、湘潭、衡陽、永州、懷化、邵陽、益陽、婁底劃分為四線城市,張家界、湘西劃分為六線城市。

從總體上看,二線城市市政府得分均值最高,為119.36分,三線城市得分為61.63分,四線城市得分為74.65分,六線城市得分為101.87分,得分逐漸遞增。在二線城市中,長沙市政府的得分占總分值的60%,高于其他政府的得分均值占比,其信息公開程度全面領先于其他政府;三線城市中,岳陽和常德得分分別占總分值的36%、26%,得分低于平均水平40%,信息公開程度較低;四線城市中,益陽市政府得分占總分值64%,衡陽和邵陽市政府得分分別占總分值的44%、40%,其余6個市政府得分占總分值比低于40%,四線城市市政府信息公開整體平均水平高于二線城市的得分,占總分值的37%;六線城市包括張家界和湘西,其得分分別為84.74、118.99,占總分

值的42%、59%,得分平均分占總分值的51%,信息公開程度高于三線城市和四線城市,但低于二線城市。

(3)不同區域的結果比較。將湖南各市州政府劃分為湖南東部地區、湖南中部地區和湖南西部地區。其中,湖南東部地區包括長沙、株洲、湘潭和岳陽,湖南中部地區包括常德、益陽、婁底、衡陽和郴州,湖南西部地區包括張家界、湘西、懷化、邵陽、永州。結果顯示,湖南東部地區信息公開均值為80.03;中部地區均值為76.46;西部地區均值為83.17。三個地區間均值差略為3,均值占總分百分比相差2%左右。三個地區中,超過總分值50%的城市每個地區都有一個,分別是信息公開得分的前三名長沙、益陽和湘西,分別占總分值的60%、64%、59%,這三個城市市政府信息公開比較的接近。湖南東部地區共4個,其得分均值占總分的40%,其中超過總分值40%的城市為長沙;湖南中部地區的得分略低于湖南東部地區,平均得分占總分的38%,雖然其得分占總分值40%以上的城市比東部多一個,但由于中部常德、婁底兩城市得分僅占總分的26%、28%,拉低了湖南中部地區的均值;湖南西部地區占總分值40%以上的城市有3個,平均均值占總分的42%,信息公開程度明顯高于湖南東、中部地區。

二、“三公經費”信息公開影響因素相關性分析

(一)相關說明

1、樣本數據的選取

通過對湖南各市州政府門戶網站進行評分,輸出“三公經費”信息公開結果如表8。各市州政府得分率是綜合得分與總分值相比,反映了該市州政府“三公經費”信息公開的程度。

2、相關系數說明

Pearson相關系數R用來衡量兩個數據集合是否在一條線上面,即衡量定距變量間的線性關系。相關系數R的值介于-1和+1之間,即-1≤R≤+1。其基本性質如下:

若R>0時,說明兩變量正相關;R<0時,兩變量為負相關。

若|R|=1時,表示兩變量為完全線性相關,即為函數關系。

若R=0時,表示兩變量間無線性相關關系。

若0<|R|<1時,表示兩變量存在一定程度的線性相關。且|R|越接近1,兩變量間線性關系越密切;|R|越接近于0,表示兩變量的線性相關越弱。在本文中,將相關性程度分為以下等級:|R|≥0.8為高度線性相關,0.5≤|R|<0.8為中度線性相關;0.3≤|R|<0.5為低度線性相關;|R|<0.3關系極弱,認為不相關。

(二)可能影響因素提出和數據引入

1、可能影響因素提出

在本研究中,將湖南省“三公經費”信息公開的評分結果作為用來解釋的因變量,預先假設其受到個體、制度、環境三個層面的因素影響。

(1)個體層面影響因素。對組織而言,領導個體本身是至關重要的,領導受教育的程度、對信息公開的重視都會對最終市州政府信息公開情況造成影響,受教育程度越高的市州領導更能知曉三公經費信息公開對本地區發展的重要性,更能領會并實施上級政府信息公開的相關法規政策。

(2)制度層面影響因素。主要是信息公開法規制度和公開平臺配套建設,涵蓋制度配套、公開平臺配套、公開便捷性配套三部分。它反映市本級政府對于信息公開平臺的建設程度,體現市州政府對三公經費信息公開的重視程度,對市政府信息公開程度具有比較重要的影響。制度建設越完善的地區具備明確的法規制度,保障三公經費信息公開依法予以公開,并通過公開平臺建設方便公眾獲取三公經費信息。

(3)環境層面影響因素。是指外部環境對信息公開的影響,主要涵蓋互聯網普及率、經濟發展指標、經濟發展壓力、財政支出總量四個部分。

互聯網普及率是指人均互聯網接入數,由該市州互聯網寬帶接入用戶數 (萬戶)與年末總人口數(萬人)相比所得。互聯網普及率越高,公眾對政府所提批評和訴求更多,對政府形成壓力越大,政府信息公開程度更高。

經濟發展指標是指該市州人均GDP,反映本地區經濟發展水平。根據IMF研究顯示,某一地區的信息公開和其經濟發展水平之間呈現正相關的關系;越發達的地區信息公開程度越高。

經濟發展壓力是指外資企業占工業總產值的比。在中國背景下,作為招商引資對象的外部資產企業流動性強、投資環境的需求更高,通過“用腳投票”對地方謀求經濟發展形成壓力,推動地方政府更加有力的公開政府信息。

財政支出總量是指地方財政一般預算內收人(萬元),反映該市州財政支出的總體水平。政府信息公開需要市州政府做好信息的收集、整理、電子化和在線發布等工作,需要在信息公開配套建設方面給予一定的財政投入,因而財政支出總量越大的政府在政府信息公開方面表現較好。

2、可能影響因素數據引入

市州政府三公經費信息公開受到個人層面、制度層面、環境層面的因素影響。表9給出了各可能影響因素的數據值。

計分說明:

(1)信息公開配套建設分為制度配套、公開平臺配套、公開便捷性配套三部分,三塊分值之和為信息公開配套得分。制度配套指是否發布市級《信息公開法規制度》,編碼為二分變量;公開平臺配套指在網站信息公開首頁是否設專區公布三公經費信息、子項目中有三公經費公布專區,均編碼為二分變量;公開便捷性配套是指三公經費信息公開路徑是否便捷,擊鍵數0至4次得2分,5至7次得1分,7次以上得0分。

表8 各市州“三公經費”信息公開得分

表9 三個層面可能影響因素數據值

(2)領導學歷是指2012年至2014年在任該市州政府行政首長的最高學歷,大學本科記0分,大學本科以上記1分。

(3)互聯網普及率是指人均互聯網接入數,由2013年該市州互聯網寬帶接入用戶數(萬戶)與年末總人口數(萬人)相比所得。

(4)經濟發展指標是2013年市州人均GDP(元),反映本地區經濟發展水平。

(5)經濟發展壓力是指地區外資企業(萬元)占工業總產值(萬元)的比。

(6)財政支出總量是2013年地方財政一般預算內收人(萬元)。

(三)相關性分析

通過SPSS軟件進行分析,研究制度、個人、環境三個層面影響因素與信息公開綜合得分的相關性。由于樣本量只有14個,以下所有相關性分析基于90%的置信水平。

1、制度層面影響因素與三公經費信息公開相關性

提出假設:H1:β1=0;H2:β2≠0。

通過SPSS進行相關性分析,制度層面影響因素輸出結果如下:

制度層面的影響因素信息公開配套建設與三公經費信息公開的相關系數R1=0.741,為中度線性正相關。同時,制度層面影響因素其單側顯著性水平Sig.=0.001,即 P1=0.01<а=0.1,拒絕 H1,說明配套建設與三公經費信息公開在90%的置信水平下存在顯著的正線性相關關系。

因此,信息公開配套建設越完善的市州政府,其構建起了比較完善的信息公開制度、搭建了專門的信息公開平臺、便捷了信息公開路徑,能通過制度的形式保障信息依法及時有效公布于專門的信息公開平臺,本地區三公經費信息公開的程度亦越高。

2、個體層面影響因素與三公經費信息公開相關性

提出假設:H3:β3=0;H4:β4≠0。

通過SPSS進行相關性分析,個體層面影響因素輸出結果如下:

個體層面的影響因素領導學歷與三公經費信息公開的相關系數R2=0.398,為低度線性正相關。同時,領導學歷的單側顯著性水平Sig.=0.079,P1=0.079<а=0.1,拒絕H3,說明領導學歷與三公經費信息公開在90%的置信水平下存在顯著的正線性相關關系。因此,市州政府行政首長的學歷越高,那么其更能知曉三公經費信息公開對本地區發展的重要性,更能領會并實施上級政府信息公開的相關法規政策,本地區的三公經費信息公開程度越高。

3、環境層面影響因素與三公經費信息公開相關性

提出假設:H5:β5=β6=β7=β8=0;

H6:β9、β10、β11、β12 至少有一個不等于 0。

對于環境層面的影響因素,相關性分析結果如下:

環境層面影響因素互聯網普及率、經濟發展指標、經濟發展壓力、財政支出總量的相關系數分別為R3=0.070、R4=0.164、R5=-0.011、R6=0.298, 都 小 于0.3,各因素與三公經費信息公開的相關程度極弱。同時,環境層面四個影響因素的單側顯著性水平Sig.分別為 0.406、0.287、0.485、0.150,它們的顯著性水平都大于0.1,不能拒絕H5,環境層面影響因素與三公經費信息公開相關程度不顯著、影響力很弱。

由環境層面影響因素相關性輸出結果可知,互聯網普及率是本地區互聯網的接入情況,體現公眾通過政府門戶網站了解三公經費信息公開的硬件基礎。其與三公經費信息公開相關程度不顯著,反映加大本地區的網絡硬件基礎設施建設對于公開三公經費信息效果并不明顯;經濟發展指標是本地區的人均GDP,反映經濟發展水平。其與三公經費信息公開相關程度不顯著,體現人均GDP越高、經濟越發達、市民生活水平越高的地區,三公經費信息公開程度并不一定越高,提升本地區經濟對于公開三公經費信息影響不大;經濟發展壓力體現的是作為招商引資對象的外資企業通過“用腳投票”對地方謀求經濟發展形成的壓力。其相關程度不顯著,反映出外資企業對公開透明投資環境的訴求所形成的壓力并不足以推動當地政府公開三公經費信息;財政支出總量體現政府在做好三公經費信息的收集、整理、電子化和在線發布等工作過程中的投資情況,各市州政府在三公經費信息方面財政投入比例一定下,財政支出總量越大,三公經費投資總量亦越多。其相關程度不顯著,說明加大本地區政府財政投入、增加三公經費投資總量對推動三公經費信息的公開效果不明顯。

綜上相關性分析可知,信息公開配套建設越完善、市州政府行政首長的學歷越高的地區,三公經費信息公開的程度亦越高;而提升環境層面影響因素,如加大本地區的網絡硬件基礎設施建設、發展地方經濟、加強對于外資企業招商引資、擴大本地區政府財政投入等,對推動本地區三公經費信息公開影響不大。

三、促進湖南省“三公經費”信息公開的對策和建議

從湖南省各市州三公經費信息評價結果來看,綜合平均分為79.87,占總分百分比不到40%,總體而言,三公經費信息公開程度較低,這說明推進三公經費信息公開工作方面還有很大的提升和改善的空間。通過對三公經費綜合得分三個層面影響因素相關性分析,可以發現信息公開與制度層面、個人層面的影響因素顯著性相關,而與環境層面的影響因素幾乎不相關。

(一)推進領導干部重視信息公開,建立經費支出監管長效機制

在個體層面影響因素中,領導學歷與信息公開呈正線性相關,市州政府首長學歷越高的地區,三公經費信息公開程度越高。究其原因,學歷越高地區的首長所受教育程度越高,愈能知曉三公經費信息公開對地區發展的重要性,更傾向于積極貫徹落實中央、省級政府的信息公開政策。因此,要提升本地區三公經費信息公開程度,應提高市州政府領導干部本身對于本地區三公經費信息公開工作的重視,并構建支出監管長效機制,保障信息公開工作始終擺在重要日程。

一是強化三公經費信息公開認識。建議可由省委、省政府組織,在全省范圍內開展各市州政府主要領導干部的電話會議和專題培訓班,向他們系統說明三公經費的內涵、公開途徑、公開的重要性,闡明三公經費信息公開對于本地區發展的重要性,使各地區領導干部提高三公經費信息公開的認識。

二是構建經費支出動態監控機制。將市州政府各單位和定點場所接入信息公開網絡監控系統,公眾進入監控系統,可網上查看公務消費時間、地點、金額,全程監控三公經費支出情況。同時,組織社會權威媒體設專欄公布三公經費信息,動態更新各市州三公經費信息支出情況,并在各市州政府之間加以橫向比較、在市州政府各部門之間加以縱向比較,充分發揮好社會公眾與大眾媒介對于三公經費的監督作用。

三是將信息公開納入績效考核機制。將信息公開列入市州政府部門日常績效考核,對每月信息公開未及時更新或應該公開而在20個工作日內未公開的政府部門,進行扣分處理;將信息公開作為市州政府領導績效考核的一部分,對于整體信息公開持續排名靠后的地區首長加以問責,在制度層面保障地方官員重視三公經費信息公開,切實執行中央的信息公開相關文件精神;

(二)完善信息公開配套制度建設,便捷三公經費信息獲取路徑

通過相關性分析可知,信息公開綜合得分與公開配套建設為中度顯著性正相關。

1、完善信息公開法規制度

建議出臺市州政府信息公開法規制度的同時,配套出臺“市州政府三公經費信息公開任務分解表”,設立三公經費“工作任務、具體內容、工作要求、牽頭單位、責任單位”等欄目。通過發布任務分解表的形式,明確三公經費信息公開的具體工作內容、落實任務牽頭單位和責任單位、任務落實時間以及工作要求,通過制度的形式將三公經費信息公開的工作任務落到實處。

2、便捷經費信息獲取途徑

為方便公眾通過瀏覽政府門戶網站,實現在擊鍵4次以內,準確快捷的獲取“三公經費”信息。建議各市州政府可以在政府門戶網站“政務公開”板塊設立“財政信息”專區,并將“財政信息”細分為“財政預決算、行政事業性收費、三公經費、政府采購”四個部分,將市州政府的三公經費支出情況統一匯總于“三公經費”板塊。

同時,為保證公眾點開三公經費信息公開界面時,能理解知曉政府三公經費信息內容。建議各市州政府盡量用表格的形式公開三公經費信息,并在表格下方對于公開信息所依據的文件精神、專業名詞、表格數據等公眾可能看不明白的內容加以說明。通過表格的形式,能使公眾能一眼知曉市州政府的信息公開情況,并通過表格下方的“說明”部分了解三公經費信息的內涵,更有效的履行監督政府的責任。

(三)縮減信息公開環境建設支出,降低公共支出成本

為解決三公經費信息公開,學術界和地方政府常提出加大財政投入、提高互聯網普及率、發展本地方經濟、加大招商引資等措施。如湖南大學易雙聰在《株洲市鄉鎮人民政府信息公開調研報告》中指出,要深入推進政府信息公開,保障公民權利,就必須從轉變思想認識、完善相關法律制度、加大財政投入三個方面著手。究其深層次原因,加大財政投入這些環境影響因素對三公經費信息公開影響并不大。一方面可能是因為市州政府信息公開基礎設施趨于飽和,進一步加大資金投入對促進信息公開所產生的成效不明顯。我國互聯網經過20多年的發展,各市州政府已構建起相對完善的信息公開基礎設施體系,但當前政府一般將三公經費信息公開財政投入資金用于購買計算機、通信等硬件設施、更新現有的網頁界面,由于信息公開基礎設施本身已趨于飽和,加大財政投入對完善基礎設施成效有限,造成對促進信息公開影響不大;另一方面可能因為中國現行的市州首長任免流程使人事決策權集中于上級政府,市州政府環境層面影響因素不能對三公經費信息公開的決策形成有效壓力,無法推動政府公開三公經費信息。市州首長任免權是其決策的根本,我國市州政府首長任免需經省委組織部或省委領導提出任免意見,經過省委常委會通過,市州首長的人事任免權其實質掌握在省委領導班子中。因此,市州首長在進行三公經費信息公開決策時,更偏向于貫徹落實上級政府信息公開相關決定,而互聯網普及率所形成民眾信息公開壓力、經濟發展壓力所形成的本地區外來企業投資壓力對信息公開決策影響有限。

因此,為更好的推進三公經費信息公開,地方政府可以將“擴大財政投入、提高網絡普及度、發展地方經濟、加大招商引資”等改善本地區環境層面因素的資金和精力加以轉移,一是將資金和精力轉移至加強地方領導干部對三公經費信息公開的教育培訓,讓他們知曉信息公開的重要性,提高對信息公開的重視;二是將資金和精力轉移至對地方信息公開制度的建設,完善本級政府信息公開的法規制度,在政府門戶網站上設立三公經費信息公開的專區,規范信息公開內容,完善政府信息公開指南和信息公開申請表等;三是將資金和精力轉移至擴大民眾參與政府信息公開決策機制建設方面。設立市長信箱、召開信息公開座談會、信息公開新聞發布會等,暢通民眾參與信息公開決策的渠道;完善現行的人事任命的體制機制,將市州首長的民眾滿意度納入其績效考核、人事任免的一部分。

四、結束語

本文通過對湖南省三公經費信息公開情況進行研究,從信息公開的法規性、準確性、完全性、規范性、易懂性、時效性、便利性七個維度,設立了23個市本級三級指標,12個市各部門三級指標,進行了信息公開的個人、制度、環境層面的影響因素相關性分析。得出:個人與制度層面因素對三公經費信息公開有顯著性的影響,而互聯網普及率、經濟發展指標、經濟發展壓力、財政支出總量這些環境層面的因素對信息公開幾乎無影響。由此提出政府推進“三公經費”信息公開需重視信息公開,建立經費支出監管長效機制;設立公開專區,便捷三公經費信息獲取路徑;縮減信息公開環境建設支出等建議。

[1]中國市級政府財政透明度研究報告.2012.5

[2]翟司霞,中央財政預算透明度評價方法及應用研究.中國科學技術大學.2012.5

[3]易雙聰.株洲市鄉鎮人民政府信息公開調研報告.湖南大學.2012

[4]上海財政透明度考察——上海市政府部門財政信息依申請公開狀況評估報告.2011.1

[5]周慧,盧安霖.民族自治地區三公經費公開問題研究.財務與金融.2014(06)74-77

[6]人民網強國論壇對國家行政學院公共管理教研部教授、公共行政教研室主任竹立家的采訪.http://fangtan.people.coin.cn/GB/147550/15138484.html

[7]Carmen Caba Pérez. e-Government process and incentives for online public financial information.Online Information Review.2008.323

[8]Joel B.Thornton, Elaine Thornton. Assessing state governmentfinancialtransparency websites.Reference Services Review.2013.412

Study on the Information Disclosure of"Public Funds"in Hunan Province

ZHOU Hui,LIU Pei

College of Public Management and Law,Hunan Agricultural University,Changsha 410128

This paper evaluated the situation of"Three Public Funds"information disclosure from local government public websitesofHunan province from seven dimensions aslegal,accuracy,completeness,standardization,understandability,timeliness,convenience.With the"three funds"information disclosure score as being predicted and explained variables,the paper conducted influence factors correlation analysis of the information disclosure:individual,institutional,environmental aspects,it found that information disclosure and the system level,individual level factors are significantly correlated,but the influence factors of environment level is almost irrelevant.Finally,the paper put forward proposals as government officers should attach greater attention to the information disclosure;establish long-term spending supervision mechanism;improve the information disclosure system construction;make the three fundsinformation acquisition path more convenient;reduce information environment construction spending and so on.

Three Funds,Information Disclosure,Index System,Correlation Analysis

F234

A

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32