管理層持股、稅收規(guī)避與企業(yè)非效率投資

2017-10-23 06:23:46謝曉晨

財(cái)務(wù)與金融 2017年4期

劉 圻 謝曉晨

管理層持股、稅收規(guī)避與企業(yè)非效率投資

劉 圻 謝曉晨

論文在考察管理層持股與企業(yè)非效率投資關(guān)系的基礎(chǔ)上,實(shí)證檢驗(yàn)了稅收規(guī)避對(duì)管理層持股與企業(yè)非效率投資關(guān)系的中介作用。在區(qū)分投資過度與投資不足后,發(fā)現(xiàn)在企業(yè)投資過度的情況下,管理層顯著通過減少企業(yè)的稅收規(guī)避活動(dòng)提高企業(yè)的投資效率;然而在投資不足情況下,避稅活動(dòng)的中介效應(yīng)并不明顯。研究結(jié)論表明,授予管理層一定股權(quán),可以顯著降低稅收規(guī)避活動(dòng)中的代理問題,減少董事會(huì)對(duì)管理層的監(jiān)督成本。

管理層持股 稅收規(guī)避 投資過度 投資不足

一、引 言

管理層持股是股東用于激勵(lì)和約束管理層、追求企業(yè)價(jià)值最大化、降低代理成本,促使管理層從事相關(guān)業(yè)務(wù)活動(dòng)增加股東財(cái)富的有效方式(Jensen and Meckling,1976)。為增加企業(yè)價(jià)值,管理層需要做出一系列經(jīng)營性投資決策以保障經(jīng)營活動(dòng)持續(xù)進(jìn)行,或直接進(jìn)行金融性投資,投資效率的經(jīng)濟(jì)后果直接影響企業(yè)的長遠(yuǎn)發(fā)展。因此,管理層持股情況是否影響以及如何影響企業(yè)的投資效率是一個(gè)值得探討的問題。

當(dāng)前有關(guān)管理層持股激勵(lì)與企業(yè)投資效率的研究主要從股東與管理層的代理框架出發(fā)。授予管理層一定股權(quán),可以緩解管理者與股東之間的利益沖突,降低代理成本,從而抑制企業(yè)的非效率投資(呂長江和張海平,2011),也可以緩解在不確定環(huán)境下代理沖突所導(dǎo)致的投資過度和投資不足情況(徐倩,2014)。汪健等(2003)選取中小板上市公司為樣本進(jìn)行研究,發(fā)現(xiàn)授予管理層一定股權(quán),反而會(huì)增加代理成本,加劇企業(yè)的過度投資行為。通過了解管理層持股與企業(yè)的非效率投資存在正向或負(fù)向的關(guān)系,陳效東等(2016)進(jìn)行了管理層持股激勵(lì)影響公司非效率投資作用機(jī)理的深入研究,以激勵(lì)計(jì)劃的動(dòng)機(jī)為視角,發(fā)現(xiàn)激勵(lì)型股權(quán)會(huì)抑制企業(yè)的非效率投資,非激勵(lì)型股權(quán)會(huì)加劇大股東掏空行為,從而導(dǎo)致進(jìn)一步的非效率投資。

然而,目前國內(nèi)鮮有文獻(xiàn)從稅收規(guī)避代理觀出發(fā),闡述管理層持股與企業(yè)非效率投資的關(guān)系,更缺乏研究管理層持股以稅收規(guī)避為途徑對(duì)企業(yè)非效率投資的影響。因此,本文以2005年——2016年非金融類上市公司財(cái)務(wù)數(shù)據(jù)為樣本,計(jì)算出管理層持股情況、稅收規(guī)避程度和企業(yè)非效率投資情況,首先檢驗(yàn)管理層持股對(duì)非效率投資的影響,然后檢驗(yàn)管理層持股與稅收規(guī)避程度的關(guān)系,最后檢驗(yàn)管理層持股情況通過稅收規(guī)避活動(dòng)對(duì)企業(yè)非效率投資的影響。研究發(fā)現(xiàn),管理層增加持股,可以有效抑制企業(yè)的稅收規(guī)避程度,通過將非效率投資劃分為投資過度和投資不足,可進(jìn)一步得到二者在很大程度上對(duì)過度投資的抑制作用。這不僅為管理層持股如何對(duì)企業(yè)投資效率產(chǎn)生影響提供了新的解釋,也有助于加深對(duì)管理層與稅收規(guī)避關(guān)系的理解,而且為企業(yè)內(nèi)部監(jiān)管部門和稅務(wù)部門帶來了新的啟示。

二、文獻(xiàn)回顧與研究假設(shè)

(一)管理層持股與企業(yè)投資效率

企業(yè)投資活動(dòng)與企業(yè)未來發(fā)展息息相關(guān),因此企業(yè)投資效率將影響企業(yè)價(jià)值最大化目標(biāo)的實(shí)現(xiàn)。因?yàn)槲小韱栴}而產(chǎn)生的信息不對(duì)稱、管理層的投機(jī)行為等都會(huì)導(dǎo)致企業(yè)非效率投資的產(chǎn)生,因而增加管理層持股,是緩解代理問題、抑制投機(jī)行為的途徑。

根據(jù)最優(yōu)契約理論,對(duì)管理層授予股權(quán),其股權(quán)激勵(lì)性可以協(xié)調(diào)管理層私人利益與股東利益,促使企業(yè)管理者從公司價(jià)值最大化角度出發(fā)進(jìn)行決策(Jensen and Meckling,1976),有助于管理者以長遠(yuǎn)眼光采納相應(yīng)的風(fēng)險(xiǎn)投資戰(zhàn)略(陳效東和周嘉南,2016),這可以克服因信息不對(duì)稱產(chǎn)生逆向選擇(Myers,1984)并最終導(dǎo)致非效率投資的問題。管理層的機(jī)會(huì)主義行為也會(huì)因?yàn)楣芾韺幼岳颍闷鋵?duì)企業(yè)的控制權(quán)而導(dǎo)致過度投資(徐細(xì)雄和劉星,2012)。當(dāng)投資環(huán)境具有不確定性時(shí),項(xiàng)目投資則受管理者風(fēng)險(xiǎn)偏好影響(Amihud and Lev,1981),由于管理者私人成本(前途、聲譽(yù)及個(gè)人財(cái)富等)與企業(yè)經(jīng)營業(yè)績相關(guān),風(fēng)險(xiǎn)具有不可分散性,為避免承擔(dān)過高風(fēng)險(xiǎn),管理者傾向于減少投資(Smith and Stulz,1985),從而導(dǎo)致投資不足。

因此,當(dāng)管理層擁有企業(yè)的剩余索取權(quán),與股東一樣風(fēng)險(xiǎn)收益共擔(dān),則可以在減少監(jiān)督成本的基礎(chǔ)上抑制管理層濫用企業(yè)資金、過度在職消費(fèi)的傾向,減少企業(yè)的代理成本(程仲鳴和夏銀桂,2008)。當(dāng)投資具有風(fēng)險(xiǎn)時(shí),授予管理層一定股權(quán),有助于降低管理層投資風(fēng)險(xiǎn)厭惡程度,緩解投資不足(徐倩,2014)。為此,提出研究假設(shè)一:

H1a:管理層持股與企業(yè)非效率投資呈負(fù)相關(guān)關(guān)系。

但是,根據(jù)管理層權(quán)力理論和汪健等(2003)的實(shí)證研究,存在管理層增加持股,反而造成了企業(yè)的過度投資行為,因此提出研究假設(shè)一的對(duì)應(yīng)假設(shè):

H1b:管理層持股與企業(yè)非效率投資呈正相關(guān)關(guān)系。

(二)管理層持股與稅收規(guī)避的關(guān)系對(duì)企業(yè)非效率投資的作用

關(guān)于避稅的研究目前主要從宏觀和微觀兩個(gè)層次進(jìn)行。宏觀上,主要考察企業(yè)的避稅活動(dòng)對(duì)國家財(cái)政和社會(huì)公共資源配置的影響,以及由此產(chǎn)生對(duì)政府如何完善稅收制度來抑制企業(yè)避稅活動(dòng)的探討;微觀上,則從企業(yè)視角研究企業(yè)的股權(quán)結(jié)構(gòu)、盈利能力、盈余管理(李增福、董志強(qiáng)和連玉君,2011;王亮亮,2014)等對(duì)避稅活動(dòng)的影響。通常意義上,稅收規(guī)避行為被視作國家資源向股東利益的轉(zhuǎn)移,因而擁有剩余索取權(quán)的股東將擁有更多的股東價(jià)值(Koeter,2011)。然而從避稅的代理觀出發(fā),稅收規(guī)避并不一定會(huì)增加企業(yè)價(jià)值(Desai and Dharmapala,2009),因此授予管理層一定股權(quán),可以在一定程度上抑制企業(yè)的稅收規(guī)避行為,從而增加企業(yè)價(jià)值(Desai and Dharmapala,2006)。

這是因?yàn)椋凇皟蓹?quán)分離”的經(jīng)營環(huán)境下,本就存在信息不對(duì)稱,因而產(chǎn)生經(jīng)理人的道德風(fēng)險(xiǎn)和逆向選擇問題。當(dāng)企業(yè)從事避稅活動(dòng)時(shí),為避免被監(jiān)管部門發(fā)現(xiàn),管理層往往會(huì)進(jìn)行復(fù)雜且不透明的交易來掩蓋避稅行為,從而導(dǎo)致信息不對(duì)稱程度加深,管理層也會(huì)因?yàn)槠鋵?duì)避稅活動(dòng)情況的了解,而利用其內(nèi)部人身份從事自利行為(Desai and Dharmapala,2006),從而與股東利益不一致。同時(shí),管理層在進(jìn)行稅收規(guī)避時(shí)會(huì)增加企業(yè)面臨的外部風(fēng)險(xiǎn),除了面臨被稅務(wù)機(jī)關(guān)查處外,公司避稅新聞會(huì)影響其市場形象,從而導(dǎo)致股價(jià)明顯下降(Hanlon and Slemrod,2009),這也與企業(yè)價(jià)值最大化目標(biāo)相背離。因此提出研究假設(shè)二:

H2:管理層持股與稅收規(guī)避程度呈負(fù)相關(guān)關(guān)系。

由于企業(yè)避稅會(huì)加劇內(nèi)外部信息不對(duì)稱程度和代理問題,因此避稅活動(dòng)會(huì)顯著降低企業(yè)的投資效率,其中投資過度表現(xiàn)得極為顯著(劉行和葉康濤,2013)。因此,對(duì)管理層授予一定的股權(quán)以緩解企業(yè)的非效率投資,其作用機(jī)理值得研究,即是否是管理層因?yàn)楂@得了企業(yè)價(jià)值的剩余索取權(quán),私人利益與股東利益一致,從而通過減少企業(yè)的稅收規(guī)避活動(dòng),最終增加企業(yè)的投資效率。由于投資效率分為投資過度和投資不足,針對(duì)兩種情況,提出研究假設(shè)三:

H3a:持股管理層通過減少企業(yè)稅收規(guī)避程度以緩解企業(yè)的投資過度。

H3b:持股管理層通過減少企業(yè)稅收規(guī)避程度以緩解企業(yè)的投資不足。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

本文從CSMAR數(shù)據(jù)庫中選取2005年——2016年中國A股上市公司為初始研究樣本,按照以下標(biāo)準(zhǔn)對(duì)研究樣本進(jìn)行篩選:(1)剔除了變量數(shù)值缺失的部分;(2)剔除了ST以及停牌的公司,考慮到金融行業(yè)經(jīng)營的特殊型,同樣剔除了金融行業(yè)公司;(3)本文中使用的主要變量多為連續(xù)型變量,為消除極端值的影響,對(duì)所有小于1%分位數(shù)(大于99%分位數(shù))的變量進(jìn)行winsorize處理。最后共得到17777個(gè)觀測值,其中投資過度部分共有6038個(gè)觀測值,投資不足部分共有11739個(gè)觀測值。

(二)變量定義與模型構(gòu)建

1、非效率投資的衡量

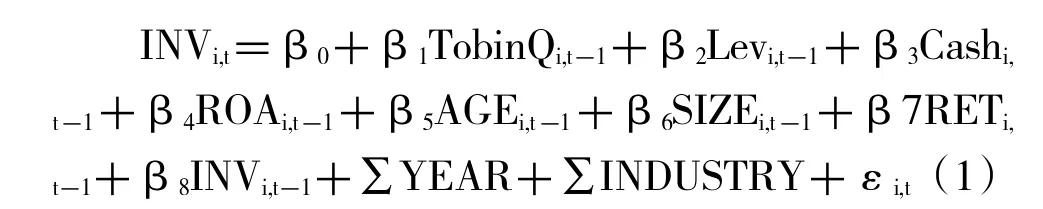

本文借用Richardson(2006)的公司期望投資模型,根據(jù)企業(yè)期望的投資水平,求回歸模型的殘差項(xiàng)εi,t用以衡量企業(yè)的非效率投資,當(dāng)εi,t>0時(shí),企業(yè)面臨投資過度的問題;當(dāng)εi,t<0時(shí),企業(yè)面臨投資不足。模型的相關(guān)控制變量則借鑒于國內(nèi)研究學(xué)者肖珉(2010),回歸模型(1)如下:

其中:INVi,t表示企業(yè)第t年的新增投資水平,等于第t年購建固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)所支付的現(xiàn)金比期初總資產(chǎn)。TobinQi,t-1、Levi,t-1、Cashi,t-1、ROAi,t-1、AGEi,t-1、SIZEi,t-1、RETi,t-1、INVi,t-1分別表示第t-1期的企業(yè)成長性、資產(chǎn)負(fù)債率、現(xiàn)金持有率(貨幣資金持有量/總資產(chǎn))、盈利能力、企業(yè)IPO后經(jīng)營年限、總資產(chǎn)的自然對(duì)數(shù)、股票收益率、新增投資水平。

2、稅收規(guī)避的衡量

借鑒 Desai and Dharmapala(2006)的方法,本文采用會(huì)計(jì)—稅收差異(BTD)來衡量企業(yè)的稅收規(guī)避程度。而且,Chan等(2010)研究發(fā)現(xiàn),中國上市公司的會(huì)計(jì)—稅收差異與其被稅務(wù)機(jī)關(guān)出具的稅務(wù)審計(jì)調(diào)整額顯著正相關(guān)。這說明采用會(huì)計(jì)—稅收差異衡量企業(yè)的避稅程度具有可靠性,具體回歸模型(2)如下:

其中:BTDi,t=(稅前利潤-應(yīng)納稅所得額)/總資產(chǎn);應(yīng)納稅所得額=(所得稅費(fèi)用-遞延所得稅費(fèi)用)/名義所得稅率。TACCi,t=(凈利潤-經(jīng)營活動(dòng)產(chǎn)生的凈現(xiàn)金流)/總資產(chǎn),為總應(yīng)計(jì)利潤。μi+εi,t表示回歸殘差項(xiàng),即會(huì)稅差異中不能被應(yīng)計(jì)利潤解釋的部分,這部分?jǐn)?shù)值的大小被定義為企業(yè)稅收規(guī)避的程度。

3、管理層持股與其他控制變量

本文采用管理層持股數(shù)量比公司總股本衡量管理層持股水平。由于企業(yè)的自由現(xiàn)金流會(huì)影響企業(yè)的投資效率,因此控制企業(yè)的現(xiàn)金持有率指標(biāo);另外控制企業(yè)特征指標(biāo):企業(yè)規(guī)模、資產(chǎn)負(fù)債率、成長能力、股票收益率、盈利能力和企業(yè)價(jià)值,以及企業(yè)內(nèi)部治理的相關(guān)指標(biāo):獨(dú)立董事的比重、董事會(huì)規(guī)模、董事長和總經(jīng)理是否兩職兼任。

根據(jù)對(duì)上述變量衡量的說明,本文將主要變量整理為表1。

(1)根據(jù)齊波夫定律預(yù)測得出白家嘴子礦區(qū)總資源量1859萬t,已控制資源量546萬t,尚有1313萬t潛在資源量,其資源前景可觀。

表1 變量定義表

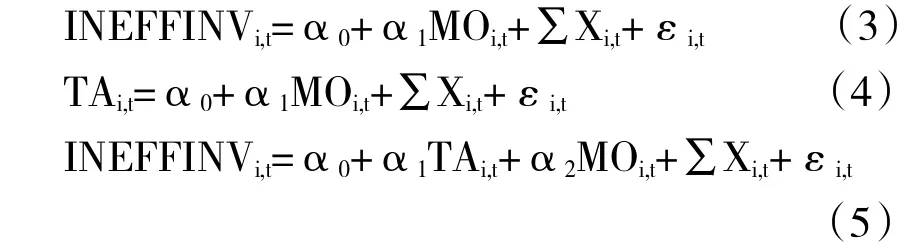

4、實(shí)證模型

為檢驗(yàn)研究假說和變量的中介效應(yīng),本文構(gòu)建了如下系列回歸模型:

其中,Xi,t表示其他控制變量。

四、實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)

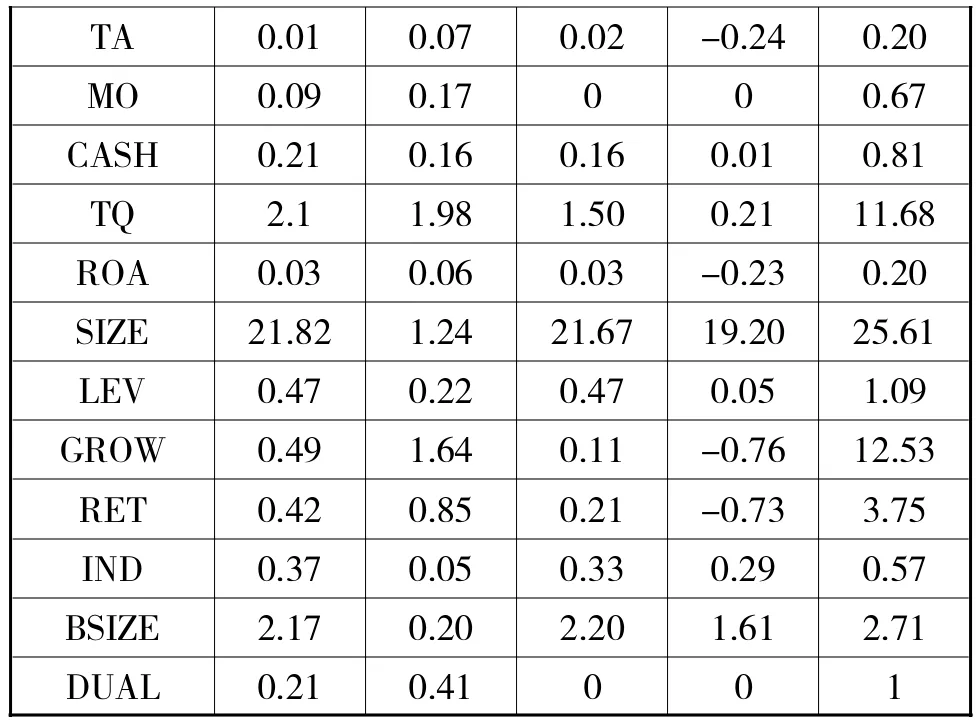

本文在表2列示了變量的描述性統(tǒng)計(jì),結(jié)果如下:

表2 變量的描述性統(tǒng)計(jì)

TA 0.20 MO 0.67 BSIZE 2.71 0.01 0.09 2.17 DUAL 0.21 1-0.24 0 1.61 0 0.07 0.17 0.20 0.41 0.02 0 2.20 0 GROW 0.49 1.64 0.11 -0.76 12.53 RET 0.42 0.85 0.21 -0.73 3.75 IND 0.37 0.05 0.33 0.29 0.57 CASH 0.81 0.21 0.01 0.16 0.16 TQ 2.1 1.98 1.50 0.21 11.68 ROA 0.03 0.06 0.03 -0.23 0.20 SIZE 21.82 1.24 21.67 19.20 25.61 LEV 0.47 0.22 0.47 0.05 1.09

非效率投資為避免回歸殘差項(xiàng)互相抵消,在進(jìn)行描述性統(tǒng)計(jì)時(shí)取絕對(duì)值。由表2可知,樣本公司中非效率投資平均占總資產(chǎn)的4%。TA的平均值和中位數(shù)均為正,說明公司避稅行為的確存在。管理層持股中位數(shù)為0,說明很多公司的管理層并未持股,最大持股占比67%,平均而言,公司管理層持股比例在9%左右,獨(dú)董平均占比37%,高管兩職兼任平均值為0.21,說明兼任情況屬于小部分情況。

(二)回歸分析

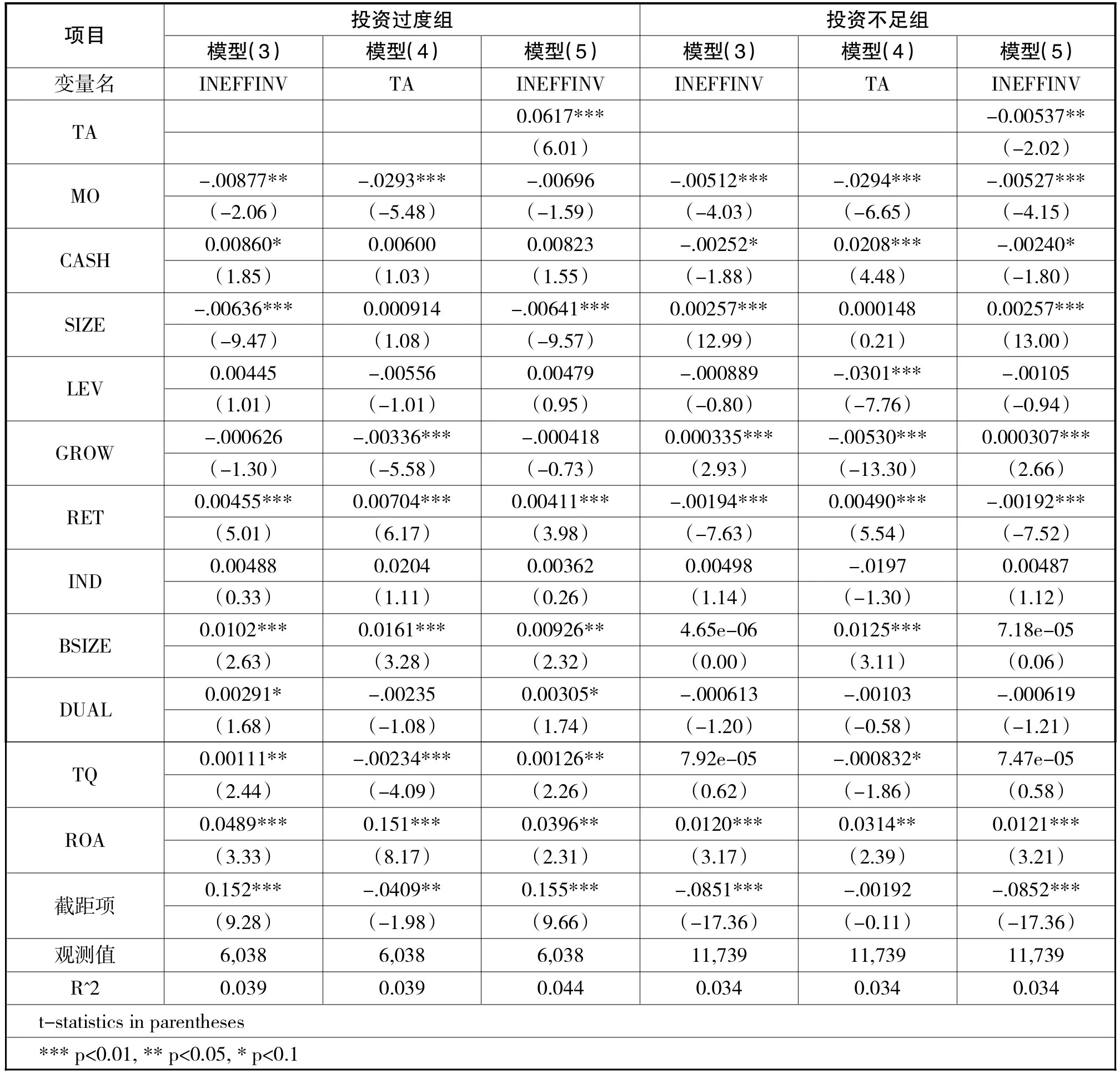

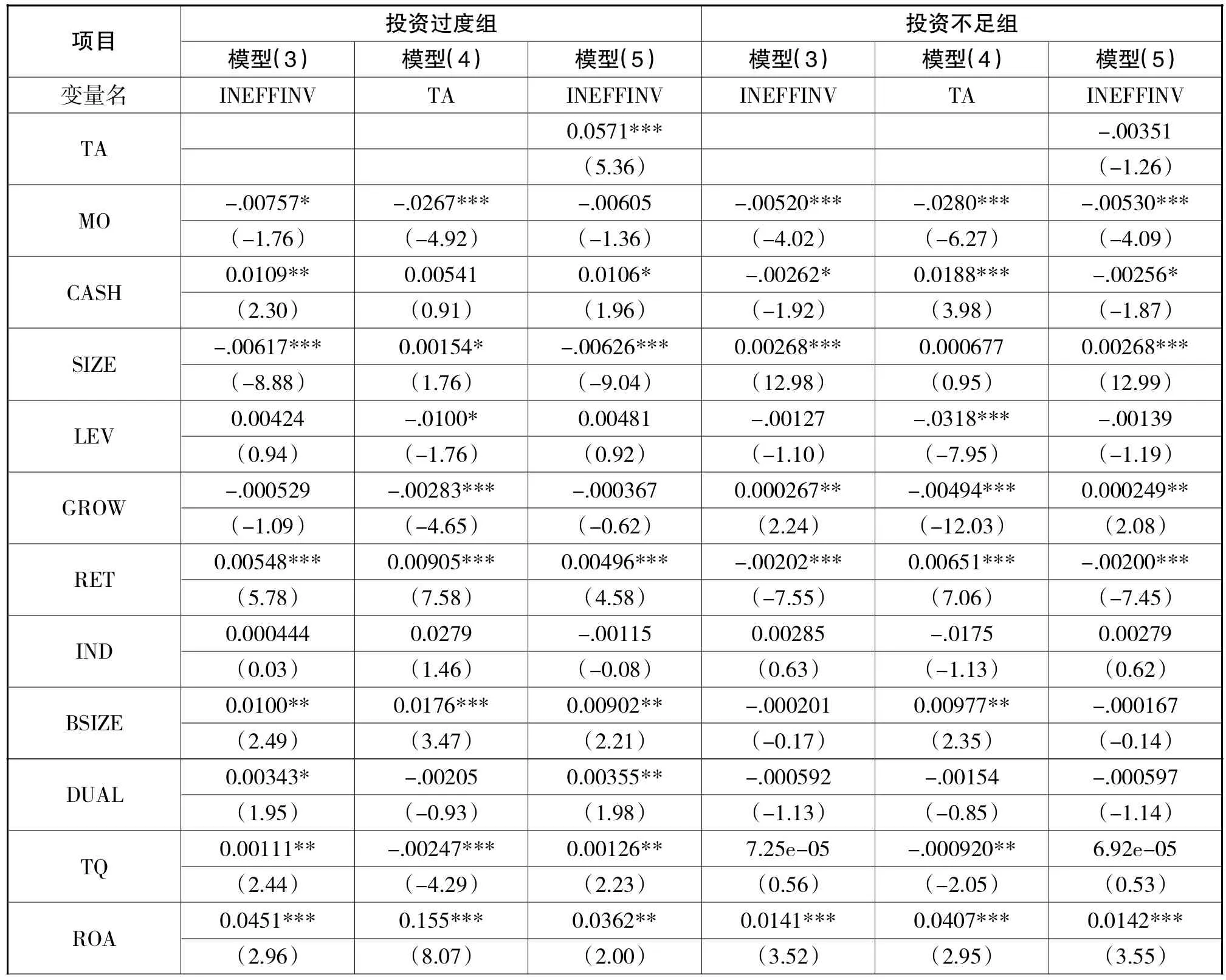

表3 回歸模型檢驗(yàn)結(jié)果

表3列示了模型的回歸結(jié)果,為說明非效率投資的具體情況,檢驗(yàn)過程分為投資過度組和投資不足組兩部分進(jìn)行。

表4 回歸模型檢驗(yàn)結(jié)果(穩(wěn)健性檢驗(yàn)1)

由表3可知,在控制了企業(yè)財(cái)務(wù)特征和內(nèi)部控制指標(biāo)后,管理層持股與投資過度和投資不足都呈顯著負(fù)相關(guān)關(guān)系,說明授予管理層一定股權(quán),可以顯著改善企業(yè)的投資效率,驗(yàn)證了H1a。同時(shí),管理層持股與企業(yè)稅收規(guī)避程度呈負(fù)相關(guān)關(guān)系,這驗(yàn)證了H2,說明當(dāng)管理層持有公司股權(quán)后,可以顯著緩解公司的避稅程度。根據(jù)模型(5)的回歸結(jié)果,在檢驗(yàn)稅收規(guī)避的中介效應(yīng)時(shí),過度投資組與投資不足組反映了不同的結(jié)果。在過度投資組,持股管理層顯著通過減少稅收規(guī)避程度,從而抑制企業(yè)的過度投資,這驗(yàn)證了H3a,這可能因?yàn)槎愂找?guī)避程度的降低,從而避免了企業(yè)產(chǎn)生過多的自由現(xiàn)金流,因而避免了企業(yè)的過度投資。在投資不足組,避稅活動(dòng)的中介效應(yīng)并不顯著,管理層持股與企業(yè)非效率投資之間存在遮掩效應(yīng),因而需考慮其他情況。

其他變量的回歸結(jié)果中,企業(yè)規(guī)模顯著影響企業(yè)投資效率。董事會(huì)規(guī)模與過度投資成正比,這可能因?yàn)樯婕叭藛T數(shù)較多后,溝通效率降低,從而影響企業(yè)投資效率。企業(yè)股票收益率和盈利能力越高,越容易導(dǎo)致過度投資,尤其是當(dāng)企業(yè)存在高管兩職合一時(shí),會(huì)顯著降低企業(yè)的投資效率。這與劉行和葉康濤(2013)的研究結(jié)論一致。

五、穩(wěn)定性檢驗(yàn)

對(duì)于研究假設(shè)的實(shí)證結(jié)果,本文進(jìn)行如下穩(wěn)定性檢驗(yàn):

(一)剔除制度變遷影響。我國于2008年開始執(zhí)行新的企業(yè)所得稅法,新的稅則會(huì)影響本文的計(jì)稅指標(biāo),從而影響避稅指標(biāo)的準(zhǔn)確性。為排除制度變遷影響,本文剔除2008年的公司樣本,并對(duì)縮小后的樣本進(jìn)行實(shí)證檢驗(yàn)。檢驗(yàn)結(jié)果見表4:

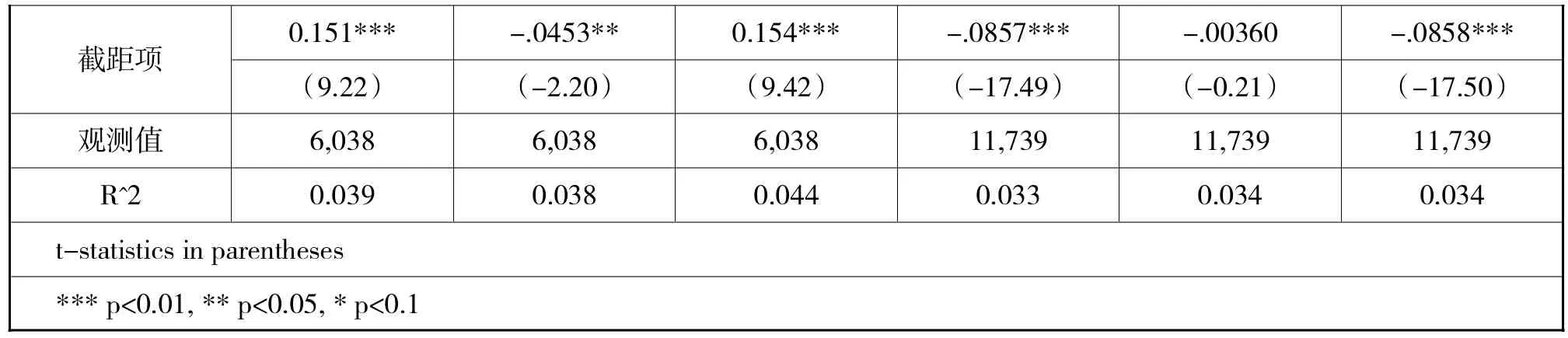

***p<0.01,**p<0.05,*p<0.1截距項(xiàng) 0.149*** -.0610*** 0.153*** -.0859*** -.00935 -.0859***t-statistics in parentheses(8.72) (-2.83) (9.17) (-16.78) (-0.53) (-16.79)觀測值 5,632 5,632 5,632 10,894 10,894 10,894 R^2 0.042 0.044 0.047 0.037 0.034 0.037

剔除制度變遷的影響,由表4可知,稅收規(guī)避在投資過度組的中介效應(yīng)顯著,在投資不足組則不明顯,其他結(jié)論基本與表3一致。

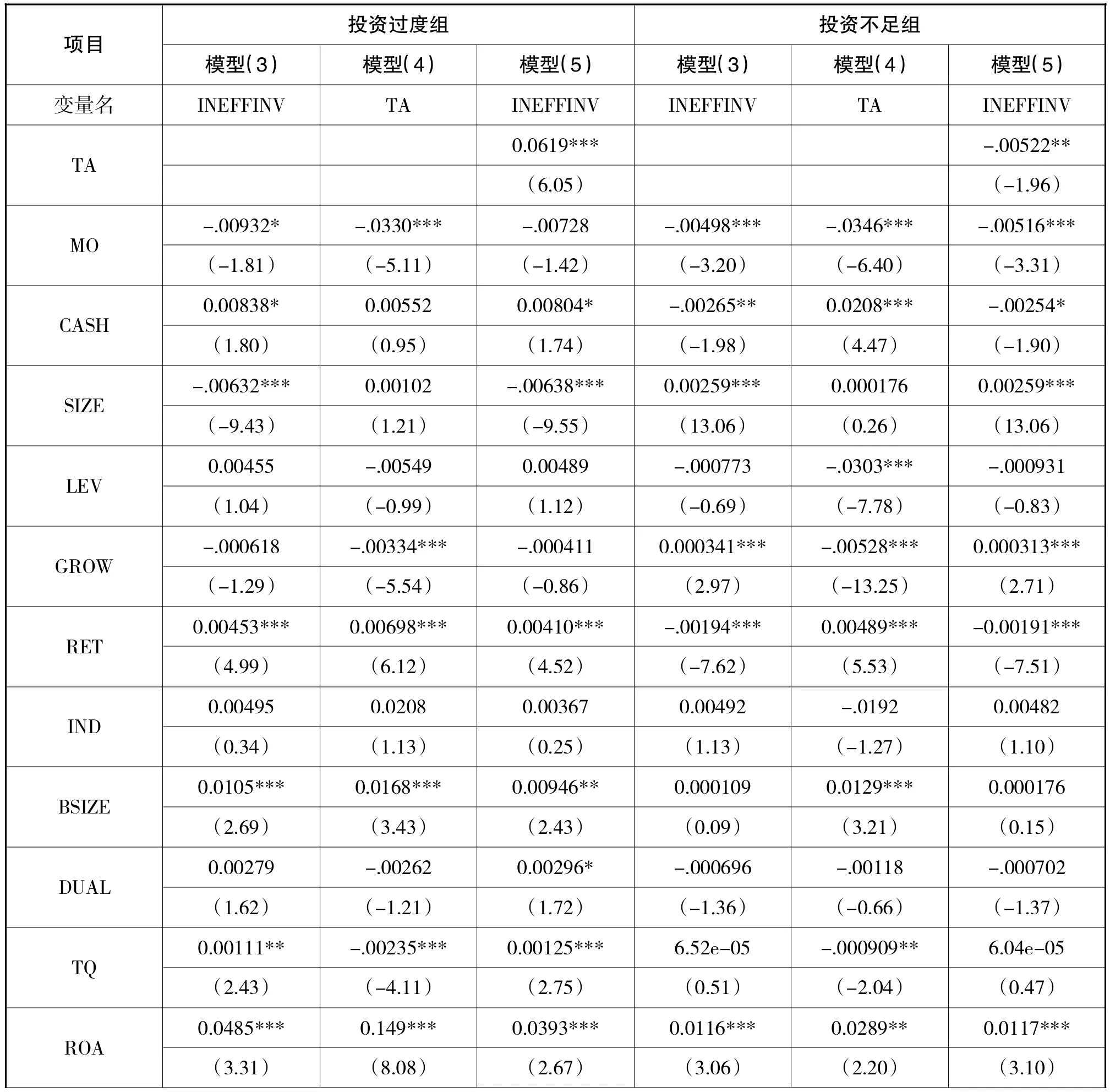

(二)用高管持股數(shù)重新衡量管理層持股水平。稅收規(guī)避行為涉及企業(yè)自上到下的管理人員,本文采用高管持股數(shù)重新計(jì)量管理層持股指標(biāo),重現(xiàn)定義指標(biāo)的統(tǒng)計(jì)范圍,檢驗(yàn)實(shí)證結(jié)果的可靠性,檢驗(yàn)結(jié)果如表5所示:

表5 回歸模型檢驗(yàn)結(jié)果(穩(wěn)健性檢驗(yàn)2)

***p<0.01,**p<0.05,*p<0.1截距項(xiàng) 0.151*** -.0453** 0.154*** -.0857*** -.00360 -.0858***t-statistics in parentheses(9.22) (-2.20) (9.42) (-17.49) (-0.21) (-17.50)觀測值 6,038 6,038 6,038 11,739 11,739 11,739 R^2 0.039 0.038 0.044 0.033 0.034 0.034

由表5可知,稅收規(guī)避在授予管理層股份與抑制企業(yè)過度投資組中的中介效應(yīng)顯著,在投資不足組的中介效應(yīng)不顯著,其他結(jié)論也與表3一致。

綜上所述,前文的研究結(jié)論是穩(wěn)健的。

六、研究結(jié)論

本文以2005—2016年中國A股上市公司為研究樣本,共有17777個(gè)觀測值,在考察管理層持股與企業(yè)非效率投資關(guān)系的基礎(chǔ)上,實(shí)證檢驗(yàn)了稅收規(guī)避對(duì)管理層持股與企業(yè)非效率投資關(guān)系的中介作用。研究發(fā)現(xiàn),授予管理層一定股權(quán),可以有效減少企業(yè)的非效率投資和稅收規(guī)避程度。在區(qū)分投資過度與投資不足后,發(fā)現(xiàn)在企業(yè)投資過度的情況下,管理層顯著通過減少企業(yè)的稅收規(guī)避活動(dòng)以提高企業(yè)的投資效率;然而在投資不足情況下,避稅活動(dòng)的中介效應(yīng)并不明顯。

本文的研究結(jié)論表明,授予管理層一定股權(quán)可以有效地緩解企業(yè)的代理問題,管理層通過影響企業(yè)避稅活動(dòng)增加企業(yè)的投資效率。在管理層對(duì)避稅活動(dòng)的安排上,董事會(huì)可以適當(dāng)放松監(jiān)督,減少監(jiān)督成本,同時(shí)稅務(wù)部門也可適當(dāng)放松監(jiān)管,減少人力成本,應(yīng)專注于企業(yè)復(fù)雜業(yè)務(wù)的監(jiān)管與稽查,合理治理。

[1]陳效東,周嘉南.非激勵(lì)型股權(quán)激勵(lì)、企業(yè)投資方式與控制人收益.管理評(píng)論.2016(5)161-174

[2]劉行,葉康濤.企業(yè)的避稅活動(dòng)會(huì)影響投資效率嗎.會(huì)計(jì)研究.2013(6)47-53

[3]汪健,盧煜,朱兆珍.股權(quán)激勵(lì)導(dǎo)致過度投資嗎?——來自中小板制造業(yè)上市公司的經(jīng)驗(yàn)證據(jù).審計(jì)與經(jīng)濟(jì)研究.2013(5)70-79

[4]徐倩.不確定性、股權(quán)激勵(lì)與非效率投資.會(huì)計(jì)研究,2013(3)41-48

[5]徐細(xì)雄,劉星.金融契約、控制權(quán)配置與企業(yè)過度投資.管理評(píng)論,2012(6)20-26

[6]肖珉.現(xiàn)金股利、內(nèi)部現(xiàn)金流與投資效率. 金融研究,2010(10) 117-134

[7]程仲鳴,夏銀桂.制度變遷、國家控股與股權(quán)激勵(lì).南開管理評(píng)論,2008(4)108-116

[8]李維安,姜濤.公司治理與企業(yè)過度投資行為研究——來自中國上市公司的證據(jù).財(cái)貿(mào)經(jīng)濟(jì).2007(12)56-61

[9]Amihud Y and B,Lev.Risk Reduction as a Managerial Motive for Conglomerate Mergers.The Bell Journal of Economics.1981(12)605-617

[10]Desai M.A.a(chǎn)nd D.Dharmapala. Corporate Tax Avoidance and High-powered Incentives.Journal of Financial Economics.2006(1)145-179

[11]Desai M.A.a(chǎn)nd D.Dharmapala.Corporate Tax Avoidance and Firm Value.The Review of Economics and Statistics.2009(3)537-546

[12]Hanlon M and Slemrod J.What does tax aggressiveness signal? Evidencefrom stock price reactionsto news about tax shelter involvement.Journal of Public Economics.2009.93(1)126-141

[13]Jensen M.Agency costs of free cash flow,corporate finance and takeovers.American Economic Review.1986.76(2)323-329

[14]Jensen M,and William H.Meckling.Theory ofthe Firm:Managerial Behavior,Agency Costs and Ownership Structure.Journal of Financial [15]Economics.1976.4(3)247-275

[16]Myers,S.The Capital Structure Puzzle.Journal of Financial.1984.39(3)575-592

[17]Richardson S.Over-investment of Free Cash Flow.Review of Accounting Studies.2006.11(2)159-189

[18]Smith C.W.a(chǎn)nd R.M.Stulz.The Determinants of Firms’Hedging Policies.Journal of Financial and Quantitative Analysis.1985.20(4)391-405

Equity Incentive,Effective Internal Control and Enterprise Performance—Data Based on Small and Medium-Sized Listed Companies

LI Ming-yang

Finance Department of Luoding Polytechnic,Luoding 527200

The small and medium-sized listed companies have been set up in Shenzhen Stock Exchange since 2004,which have reached 866 during the past 13 years and have played a very important role in the capital market of China.With the"projects industries"and"six new industries"as their service objects,they have high growth,great development potential and high management risk,there exist both"opportunities"and"risk".In order to better grasp the"opportunity"and control or avoid"risk",this paper demonstrates the relationships among the equity incentive,effective internal control and enterprise performance,and put forward the idea to implement equity incentive which can improve the effective internal control and thus improve enterprise performance in the small and medium-sized listed companies.

Small and Medium-Sized Listed Companies,Equity Incentive,Effective Internal Control,Enterprise Performance

F275

A

劉圻,男,中南財(cái)經(jīng)政法大學(xué)會(huì)計(jì)學(xué)院教授,研究方向:財(cái)務(wù)管理謝曉晨,女,中南財(cái)經(jīng)政法大學(xué)會(huì)計(jì)學(xué)院研究生,研究方向:商業(yè)模式創(chuàng)新;湖北武漢,430073

【作者簡介】李名揚(yáng),女,湖南益陽人,羅定職業(yè)技術(shù)學(xué)院講師,研究方向:財(cái)務(wù)管理;廣東羅定,527200

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

時(shí)代英語·高二(2015年1期)2015-03-16 00:08:11