中國制造業企業OFDI會造成國內“產業空心化”嗎?

——基于異質性企業投資動機的視角

2017-10-23 03:38:51劉鵬

財經論叢 2017年10期

劉 鵬

(南京大學長江三角洲社會經濟發展研究中心,江蘇 南京 210093)

中國制造業企業OFDI會造成國內“產業空心化”嗎?

——基于異質性企業投資動機的視角

劉 鵬

(南京大學長江三角洲社會經濟發展研究中心,江蘇 南京 210093)

本文利用2003~2013年我國匹配后的制造業上市公司數據,采用動態面板系統GMM估計方法,實證分析我國制造業企業對外直接投資的母國經濟效應。研究結果表明,從整體上來說,我國制造業企業OFDI對國內就業、投資和產出都帶來了負面影響,國內制造業企業快速OFDI在一定程度上造成國內“產業空心化”。對異質性企業投資動機的進一步檢驗發現,市場尋求型企業OFDI有利于增加國內就業和產出,但同時擠出了國內投資;生產資源尋求型企業特別是勞動密集型企業OFDI帶來了國內“產業空心化”;戰略資源尋求型企業OFDI對國內就業具有替代作用,短期不利于國內投資和產出,長期促進國內投資和產出。

制造業企業;OFDI;產業空心化;投資動機

當前,全球化浪潮的一個突出特征就是發展中國家經濟體的對外直接投資(以下簡稱OFDI)規模越來越大。我國作為發展中國家中最大的新興經濟體,伴隨鼓勵“走出去”戰略的實施和國內勞動力成本等傳統比較優勢的消失,更多的中國制造業企業開始走出國門,將本土制造業生產加工基地遷移到中低等收入國家,對外直接投資的規模越來越大。據2014年《中國對外直接投資統計公報》的數據顯示,2014年我國制造業企業對外直接投資流量和存量分別達到159.2億美元和523.5億美元,中國制造業企業對外直接投資的迅速興起在一定程度上改變了全球制造業分布的格局。與此同時,國內制造業增加值占GDP的比重從2004年的32.4%下降到2013年的27.8%①,國內經濟已出現一定程度的“去制造業化”,引發學者們對“產業空心化”的擔憂[1][2]。“產業空心化”是指由于制造業部門向外轉移而造成國內制造業在國民經濟中的地位不斷弱化,具體可表現為母國制造業產出能力降低、投資規模下滑和就業人數減少。因此,我們有必要弄清制造業企業OFDI的母國就業效應、投資效應和產出效應,避免我國重蹈美國等發達國家“產業空心化”的覆轍,進一步豐富我國對外直接投資效應的研究理論。

鑒于全球對外直接投資的大部分主體都是發達國家,大多數文獻是針對發達國家企業OFDI的母國經濟效應的研究。與發達國家企業OFDI出于資產利用的動機不同,中國制造業企業對外直接投資不像發達國家跨國企業擁有絕對的壟斷優勢,其對外直接投資具有強烈的市場和自然資源尋求、技術獲取等動機[3][4]。此外,就中國企業走出去的現實情況來看,一個不可忽視的現象是中國企業走出去還帶有獨特的制度背景,中國政府在鼓勵企業“走出去”戰略中扮演了重要的角色,這體現在為更好地吸收國外先進的技術和尋求自然資源,各地方政府首先開放、引導和激勵國有企業走出去,自2003年后才逐漸開放民營企業對外直接投資。國有企業與民營企業走出去的時機和動機不同,面臨國際市場的競爭形勢和挑戰程度也不同。相比于民營企業,國有企業的直接融資和間接融資渠道更多,擁有更強的抗擊風險的能力,這些差距直接影響國內企業自身的發展戰略,并體現在對國內自身企業內部的雇傭員工人數、國內投資和生產的調整上。另外,技術密集型、勞動密集型和資本密集型企業對外直接投資的動機大不相同,針對中國企業大規模對外直接投資的母國就業效應、投資效應和產出效應的研究需從異質性企業投資動機的視角出發,而現有研究大多基于宏觀層面中國對各個國家投資流量或存量數據,因而無法細分和比較不同性質企業OFDI的母國經濟效應,雖鮮有文章考慮企業異質性,但僅停留在描述分析或案例分析層面。

本文擬從以下幾方面豐富和擴展現有研究:第一,采用匹配后的制造業上市公司微觀數據,以彌補宏觀數據過于粗糙的缺陷;第二,基于異質性企業投資動機的角度,梳理分析企業對外直接投資影響國內經濟效應的機制,深化和豐富現有理論;第三,在實證方法中,本文采用動態面板系統GMM估計方法,更好地解決內生性問題,并基于細分企業類型做進一步檢驗,從而得到更為穩健的實證結果。

一、理論分析與研究假設

隨著中國這樣的新興發展中國家對外直接投資的崛起,越來越多的學者開始關注中國企業對外直接投資的母國經濟效應,但現有研究并未得出一致甚至相反的結論,其中一個關鍵的原因是大部分研究未能區分對外直接投資企業動機的異質性。非國有企業OFDI主要是出于經濟動機,具體包括尋求市場、降低生產成本、尋求技術和品牌及營銷網絡等戰略資源。根據《2012年中國民營企業500強調研分析報告》顯示,2011年民營企業500強中有230家企業將開拓國際市場作為“走出去”的首要目的,而國有企業對外直接投資具有雙重動機,除具有與非國有企業類似的經濟動機外,還肩負著能源獲取的政治動機。勞動密集型企業OFDI主要是獲取廉價的勞動力要素,而非勞動密集型企業OFDI主要是獲取市場和技術等高級要素。因此,本文按照吳先明(2016)和邱立成(2015)的劃分方法[3][5],將企業投資動機分為市場尋求型、生產資源尋求型和戰略資源尋求型三種*市場尋求型OFDI主要指尋求東道國市場動機的OFDI及對東道國開展的商貿服務型OFDI,生產資源尋求型OFDI包括勞動力、生產原材料等基本生產要素尋求型OFDI和自然資源尋求型OFDI,戰略資源尋求型OFDI包括技術、管理和品牌等要素尋求型OFDI。。通過梳理國內外現有文獻和理論,結合異質性企業投資動機的角度來說明制造業企業OFDI對母國經濟效應的影響機制,并提出本文的一些基本假設。

(一)制造業企業OFDI與國內就業

市場尋求型企業對外直接投資主要是開拓并獲得一定的東道國市場份額。相比于發達國家對外直接投資企業,我國企業(尤其是非國有企業)明顯缺乏品牌、技術和經濟實力等方面的優勢,市場尋求型企業為宣傳自己的品牌和幫助自身產品在海外的銷售,往往采取在東道國建立進出口公司、貿易相關的海外分支機構等形式取代在東道國直接投資生產。這既能有效避免直接采取海外投資生產帶來的巨大固定成本,還能大幅降低產品海外銷售帶來的分銷成本,因而國外子公司和國內母公司需建立良好的溝通和聯系,相應地擴大母公司的業務規模,增加國內母公司的就業。生產資源尋求型包括兩種類型。一是廉價勞動力和生產原材料尋求型。隨著我國人口紅利逐漸消失,土地和原材料等要素成本不斷上升,國內生產成本高于東道國生產成本和海外運輸的“冰山成本”之和,在降低生產成本的驅使下,本土企業(尤其是勞動密集型企業)往往選擇在東道國直接投資建廠,生產的產品再運回母國或銷售到第三國,這種形式必然對國內就業產生“擠出效應”。二是自然資源尋求型。因為東道國的石油和天然氣等自然資源基本由少數寡頭企業壟斷,獲取國外豐富的自然資源需巨大的資金支持,且自然資源承擔著保障國民經濟可持續發展的國家戰略目標,因此自然資源尋求型的對外直接投資企業基本以國有企業為主,通常采取股權投資而非直接進口的方式獲取東道國的自然資源,這對國內就業的影響可能不顯著。劉輝群和王洋(2011)的研究也表明中國企業OFDI對股份制企業和國有企業的國內就業替代作用很小,對港澳臺企業和外商投資企業的國內就業具有明顯的促進作用[6]。戰略資源尋求型OFDI主要是獲取發達國家的專有技術、品牌和營銷網絡等,以克服自身的劣勢,盡最大可能地縮小與發達國家企業之間的差距。我國戰略資源尋求型企業OFDI往往針對發達國家企業采取并購的形式,如聯想公司為獲得IBM的技術和品牌而采取收購方式并創立新的品牌ThinkPad。當母國企業獲得發達國家先進的生產技術后必然帶來企業生產率的提升,對母國企業就業形成“擠出效應”。基于以上企業對外直接投資動機的母國就業效應分析,本文提出以下的三個假設:H1a:市場尋求型企業OFDI有利于增加國內就業;H1b:生產資源尋求型企業OFDI不利于增加國內就業;H1c:戰略資源尋求型企業OFDI不利于增加國內就業。

(二)制造業企業OFDI與國內投資、產出

企業對外直接投資究竟促進母國投資生產還是替代母國投資生產,這是近年來學者們爭論的焦點。與前面的分析相一致,市場尋求型企業對外直接投資是出于開拓海外市場,在獲得海外市場銷售的權限后必然加大海外市場的產品服務輸出,同時還要滿足國內市場的需求,從而倒逼企業在原有的生產規模上繼續增加投資,增強其產出能力。楊亞平和吳祝紅(2016)認為中國制造業企業OFDI尚未出現總量上的“去制造業”,尤其體現在商貿服務型OFDI提升了國內投資和生產[7]。對基本生產要素尋求型企業而言,它們具有強烈的降低生產成本和繞開貿易壁壘的動機,尤其體現在勞動密集型與生產原材料依賴型制造業企業,這些企業一般都為追求東道國更為廉價的勞動力和生產材料而在當地投資、生產,將最終生產產品直接在當地銷售、轉移到國內或第三國銷售。這種當地生產型OFDI初期需大量的資金租賃土地并投資建廠,企業將擠出原本的國內投資轉而到東道國。在國外生產加工的形式無疑是對國內企業制造環節的替代,對母國企業的產品生產形成“擠占效應”。Chen等(2005)認為中國企業對低收入國家直接投資是一種出于降低生產成本的防御性行為,如果防御性對外直接投資比例越高,帶來國內產出水平逐漸蕭條,面臨去工業化的危險越大[8]。對自然資源尋求型OFDI企業而言,初期更需投入巨大的資金到東道國,而獲取的自然資源往往用于國家能源儲備,以符合國家的長遠利益和可持續發展,對國內產出水平的提升作用并不明顯。戰略資源尋求型企業希望通過在發達國家直接投資的方式獲取先進的技術和品牌,避免自主研發的不確定性及周期長的弊端,以在最短時間內彌補自身的不足,因而主要采取資金轉移形式。這意味著企業部門部分資金被轉移到東道國,加之我國企業海外融資缺乏有效渠道,因此海外直接投資資金基本來源于企業內部,間接收緊了國內資金的流動性約束,造成財務壓力,繼而不利于國內投資。但從長期來看,OFDI具有明顯的逆向技術溢出效應,戰略資源尋求型企業獲得發達國家的核心技術和品牌后,其產品服務的競爭力得到有效提高,有利于母公司加大投資和增加生產規模。辛晴和邵帥(2012)認為我國技術尋求型企業的大量對外直接投資長期來看可解決國內先進技術短缺的瓶頸,如果把這些引進的高級要素用于國內生產,必將大大刺激國內投資水平和產出水平[9]。基于以上企業對外直接投資動機的母國投資效應和產出效應的分析,本文提出以下的三個假設:H2a:市場尋求型企業OFDI有利于增加國內產出和投資;H2b:生產資源尋求型企業OFDI不利于增加國內投資和產出;H2c:戰略資源尋求型企業OFDI短期不利于國內投資和產出,長期有利于國內投資和產出。

二、數據說明與模型設定

(一)數據說明

本文樣本來源于商務部公布的《對外投資企業名錄》(以下簡稱《名錄》)和滬深兩市上市公司數據庫。《名錄》中描述了境內投資主體、境外投資企業(機構)名稱、經營范圍和核準日期等信息。由于自2003年后我國逐漸放開民營企業的對外直接投資,根據2003~2013年的《名錄》去匹配滬深兩市的制造業上市公司,得到匹配成功的具有對外直接投資行為的制造業上市公司數據,在此基礎上參照宗芳宇等(2012)的做法對篩選出的數據進行如下處理[10]:(1)剔除數據缺失嚴重的上市公司;(2)剔除僅對外直接投資于百慕大群島、開曼群島和英屬維爾京群島的企業,因為這三個地區都是避稅地,其投資動機明顯異于本文歸納的三種投資動機;(3)剔除股票代碼雖持續存在,但實際企業在樣本期內發生重大變更的企業(主要是借殼上市的企業),如圓通快遞公司借殼大連大楊創世股份有限公司(股票代碼為600233)。因此,最終樣本數為418家企業。

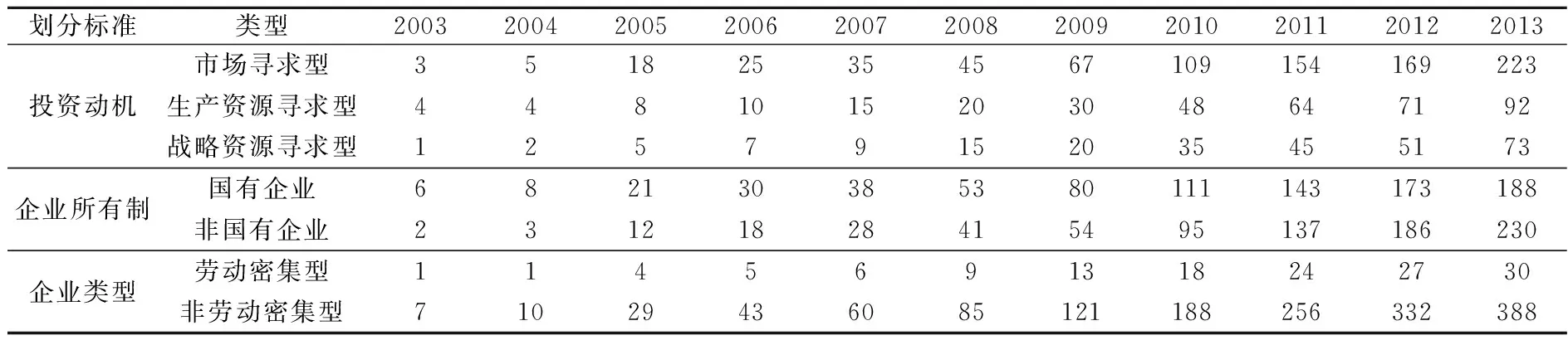

按照《名錄》中對各企業OFDI經營范圍的描述確定企業投資動機類型,按企業所有制性質劃分為國有企業和非國有企業,按企業類型劃分為勞動密集型和非勞動密集型。表1描述了經篩選和處理后的各類型OFDI企業的基本情況。從表中可以看出,在所有對外直接投資企業中,市場尋求型企業占比最高,2013年達到57.4%,中國制造業企業OFDI表現以市場尋求型為主的投資模式。

表1 經篩選和處理后的各類型OFDI企業基本狀況

注:根據企業投資動機劃分的各類型企業數加總小于每年OFDI企業數,因為按照《名錄》中企業經營范圍劃分,有些企業對外直接投資的動機不止一個,無法明確歸入本文總結的三種投資動機類別,考慮到這部分企業樣本可能對實證結果產生影響,故予以剔除。此外,我們將紡織服裝業、皮革、皮毛、羽毛及其制品業、木材加工及木、竹藤、棕草制品業、造紙及紙制品業、家具制造業歸為勞動密集型制造業。

(二)變量設定

1.被解釋變量。本文實證分析制造業企業OFDI對母國就業效應(EM)、投資效應(FA)和產出效應(GR)的影響,分別采用企業國內年末從業人數、國內固定資產投資和國內總收入來衡量。由于財務報表中的總收入和固定資產投資值都是名義值,我們以2000年的價格為基期,分別采用GDP平減指數和固定資產投資價格指數計算扣除物價因素后的實際值。

2.解釋變量。由于制造業企業沒有公布對外投資的實際值,我們采用0~1虛擬變量來描述企業的對外投資行為。如果一個企業在某一年份有對外直接投資行為,則取值為1,否則為0。

3.控制變量。為控制企業自身異質性對公司雇傭人數、國內投資和產出的影響,我們選取五個控制變量。(1)企業全要素生產率(TFP),其計算方法常見的有OLS、OP和LP等幾種,借鑒Levinsohn和Petrin(2003)提出的方法(簡稱LP方法)[11],我們選取TFPit=υαit-βllit-βkkit。其中,va代表企業的總收入,k和l分別代表資本存量和勞動投入的對數形式,運用stata軟件估算得到企業全要素生產率。(2)企業資本密度(CL),采用企業固定資本存量與就業人數之比來衡量,我們借鑒張天華和張少華(2016)的方法計算企業每年的固定資本存量[12],首先利用企業固定資產凈值估計企業成立年份(即基期)的實際資本存量,再對各期固定資產凈值變化量進行價格平減后累加即可估算實際資本存量。(3)企業規模(TA),采用企業總資產來衡量。(4)公司利潤率(PR),采用企業總利潤與總收入的比例來衡量。(5)公司負債率(LR),采用總負債與總資產的比例來衡量。各變量的含義、測量及描述性統計見表2所示。

表2 變量設定及描述性統計(N=3107)

(三)模型設定

基于前述分析,本文將國內就業效應、投資效應和產出效應作為被解釋變量,為更好地說明企業OFDI行為對母國經濟效應的影響,我們引入企業全要素生產率、企業資本密度、企業規模、企業負債率和企業利潤率等控制變量納入模型中。對某些數值較大的指標,為避免異方差的影響,我們對其進行對數化處理,構建的具體模型如下:

lnYit=β1OFDIit+β2TFPit+β3lnCLit+β4lnTAit+β5LRit+β6PRit+μi+εit

在實證分析之前,我們發現上述方程右邊的控制變量——企業全要素生產率和資本密度都是通過企業就業人數計算得來,如果對就業效應進行實證回歸分析時包含就業人數的兩個變量同時出現在方程兩邊,則會帶來內生性問題。在沒有找到嚴格外生的工具變量的情況下,本文采用Arellano和Bover(1995)提出的廣義矩估計(GMM)方法來解決內生性問題[13]。廣義矩估計包括差分GMM估計和系統GMM估計,而差分GMM估計容易受到弱工具變量的影響而得到有偏的估計結果,因此本文采用系統GMM估計。按照通常的做法,采用滯后一期的被解釋變量作為工具變量,重新構建的模型如下:

lnYit=β1OFDIit+β2TFPit+β3lnCLit+β4lnTAit+β5LRit+β6PRit+β7Yi,t-1+μi+εit

三、實證研究結果及分析

(一)整體實證結果

表3中的模型(1)、(3)、(5)是普通面板固定效應模型的整體回歸結果,模型(2)、(4)、(6)是采用動態面板系統GMM估計方法的整體回歸結果。本文采用AR(1)和AR(2)兩種檢驗方法對估計結果的有效性進行檢驗,檢驗結果表明三個模型的二階自回歸不存在序列相關,說明三個模型的回歸結果都是有效的。利用Sargan檢驗來判斷工具變量是否整體有效,三個模型的Sargan檢驗結果都沒有通過10%的顯著性水平,因此采用的工具變量是有效的。從動態面板系統GMM估計方法的整體回歸結果可以看出,制造業企業OFDI國內就業效應的回歸系數為負、但沒有通過顯著性水平檢驗,可能原因在于不同投資動機企業OFDI對國內就業效應存在顯著差異,把不同投資動機企業混合在一起回歸難以得到顯著的回歸結果,但在一定程度上說明制造業企業OFDI對國內就業帶來了負面影響。制造業企業OFDI的國內投資效應和產出效應的回歸系數都為負且都至少通過了1%的顯著性水平,說明制造業企業OFDI對國內投資和產出具有“擠出效應”,快速OFDI在一定程度上造成了國內“產業空心化”。

觀察其他控制變量的回歸系數發現,企業全要素生產率的提高能顯著提升國內制造業企業的產出水平,全要素生產率水平每提升一個單位,企業的國內產業水平就提升0.734%,但對國內就業和投資產生顯著的負向影響,企業全要素生產率提高說明企業生產技術水平越高,對勞動力的依賴程度就降低;企業資本密度的提高對國內制造業企業的投資和產出具有顯著的正向作用、但不利于國內就業,因為企業資本密度程度高的企業往往都是資本密集型企業,從而對就業產生負面影響;三個模型中企業規模的回歸系數都顯著為正,這與我們的預期相一致;企業負債率對企業的就業效應、投資效應和產出效應的影響都為正;企業利潤率對企業就業和投資帶來顯著的正向提升作用,但不利于企業產出水平。

表3 整體上制造業企業OFDI的母國經濟效應

注:***、**和*分別表示1%、5%和10%的顯著性水平,括號內為t統計值。

(二)基于企業投資動機分類的實證結果

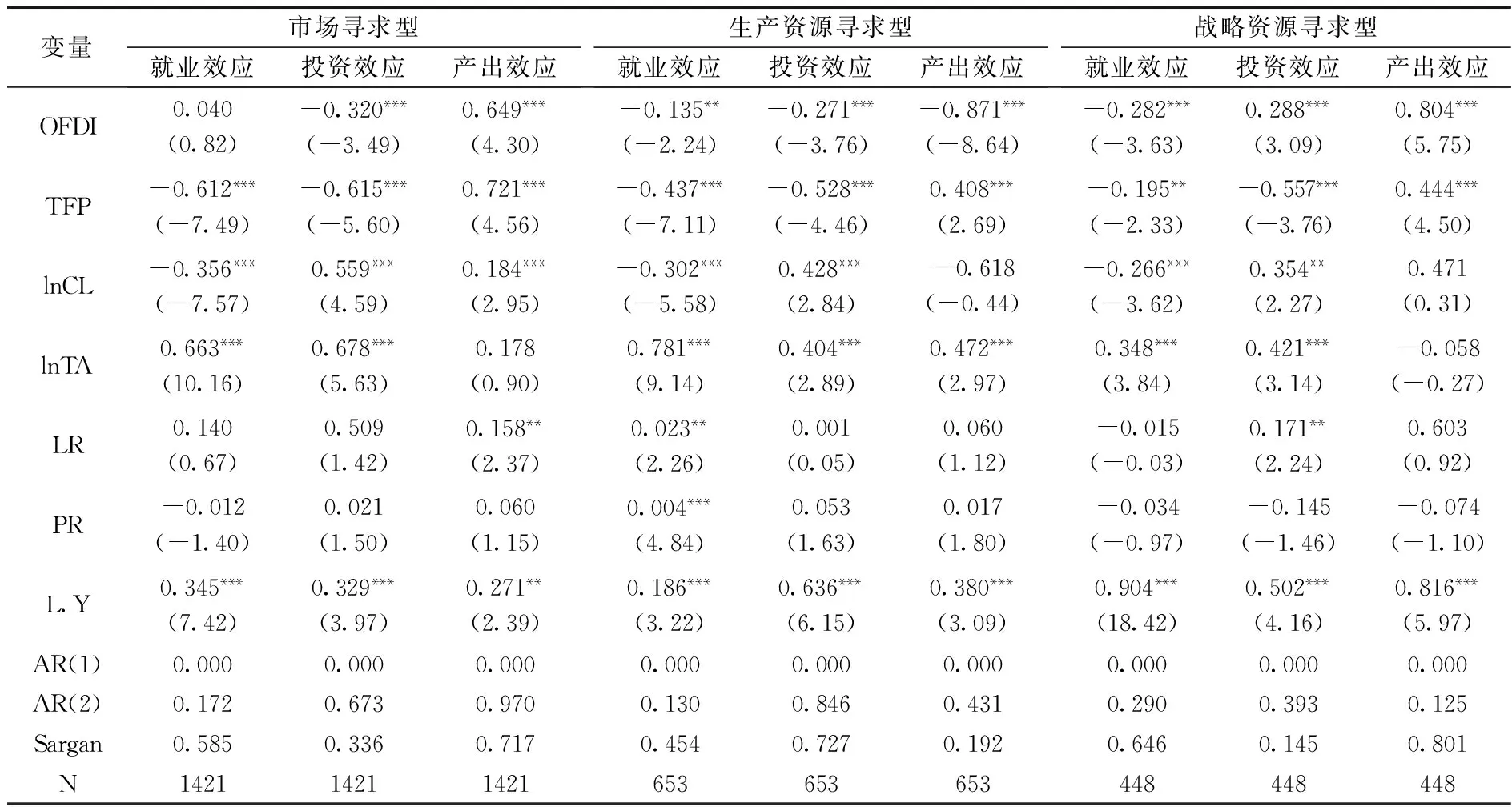

接下來,基于投資動機的角度,我們進一步檢驗制造業企業OFDI的母國經濟效應。從表4的檢驗結果可以看出,市場尋求型企業OFDI對母國就業效應和產出效應為正、但就業效應并不顯著,對母國投資效應顯著、但產生負面影響,這與我們的H2a不一致,可能的解釋是我們對《名錄》中市場尋求型OFDI企業進行細致統計后發現,2013年223個市場尋求型制造業OFDI企業中采取逆向投資(尋求發達國家市場)的企業有181個,比例高達81.16%。一方面,獲取發達國家市場的難度要明顯高于發展中國家,國內企業為獲取發達國家的市場往往要付出幾倍于順向投資的代價,嚴重擠出國內的投資;另一方面,發達國家為保護自己國內的制造業市場,針對我國的進口配額和反傾銷等貿易壁壘較多,影響了我國制造業企業國內生產的產品在海外市場的正常銷售,反過來對國內增加就業、擴大生產規模的作用就不明顯。生產資源尋求型企業OFDI的母國經濟效應與前文的H1b、H2b相一致,因此生產資源尋求型企業大規模OFDI進行海外新建工廠行為在一定程度上帶來了國內“產業空心化”。戰略資源尋求型企業OFDI的母國就業效應顯著為負,也與我們的H1c相一致。值得注意的是,戰略資源尋求型企業OFDI的母國投資效應和產出效應顯著為正,可能的解釋是戰略資源尋求型企業雖在短期內為獲得技術和管理經驗等而將管理人員、研發人員調往并購的發達企業進行學習交流,企業短期的業務重點在技術研發和吸取上,一段時間內對母公司的生產帶來負面影響,同時對母公司的投資形成“擠出效應”。但戰略資源尋求型企業OFDI并未轉移生產環節至東道國,長期來看,發達企業的技術和知識轉移擴散到母公司后,母公司產品的核心競爭力得到提高,必然加大投資、增加生產規模,短期的負效應會逐漸轉變成正效應。

表4 基于投資動機分類的制造業企業OFDI的母國經濟效應

注:***、**和*分別表示1%、5%和10%的顯著性水平,括號內為t統計值。限于篇幅,此處僅列出系統GMM估計結果。

四、研究結論與政策建議

本文利用2003~2013年匹配后的制造業上市公司數據,采用動態面板系統GMM估計方法,實證分析我國企業對外直接投資的母國經濟效應,并基于異質性企業投資動機的視角做進一步檢驗。研究結果表明,從整體上來說,我國制造業企業OFDI對國內就業、投資和產出都帶來負面影響,國內制造業企業快速OFDI在一定程度上造成國內產業“空心化”;從企業投資動機的視角來看,市場尋求型企業OFDI有利于國內就業和產出,但同時擠出了國內投資,生產資源尋求型企業OFDI帶來國內產業“空心化”,戰略資源尋求型企業OFDI對國內就業具有替代作用,短期不利于國內投資和產出,長期促進國內投資和產出。

本文的研究結論為當前我國繼續施行“走出去”戰略、擴大內需和去產能戰略提供了可資借鑒的指導建議。要積極面對生產資源尋求型企業OFDI可能帶來的國內“產業空心化”,繼續積極推進生產資源尋求型企業走出國門。一方面,充分利用東道國豐富的自然資源和要素市場,以滿足我國經濟持續高速發展的需要;另一方面,實現勞動密集型傳統企業去除過剩產能和淘汰轉移,同時將資源轉移到附加值高、位于產業鏈中高端的產業上去,實現本土產業結構的調整升級。要鼓勵市場尋求型企業走出去,以對外直接投資的形式代替出口,有效避免發達國家的貿易壁壘,促進國內企業生產規模擴大和就業增加,刺激國內投資需求。要鼓勵戰略資源尋求型企業通過并購和股權合資等形式獲取發達國家企業的核心生產技術和品牌等戰略性資產,提高本土企業產品的競爭力和知名度。因此,國家應在產業政策上繼續加強國際區域一體化合作,積極推進“一帶一路”戰略實施,降低國內企業OFDI的貿易成本和投資成本,讓國內制造業企業在經濟全球化進程中獲得更大利益。

[1] 胡立君,薛福根,王宇.后工業化階段的產業空心化機理及治理——以日本和美國為例[J].中國工業經濟,2013,(8):122-134.

[2] 劉海云,聶飛.中國制造業對外直接投資的空心化效應研究[J].中國工業經濟,2015,(4):83-96.

[3] 吳先明,黃春桃.中國企業對外直接投資的動因:逆向投資與順向投資的比較研究[J].中國工業經濟,2016,(1):99-113.

[4] 單娟,吳珂珂,董國位.中國企業OFDI區位選擇的決定因素——基于國有企業和私有企業差異的視角[J].華東經濟管理,2016,(1):87-92.

[5] 邱立成,楊德彬.中國企業OFDI的區位選擇——國有企業和民營企業的比較分析[J].國際貿易問題,2015,(6):139-147.

[6] 劉輝群,王洋.中國對外直接投資的國內就業效應:基于投資主體和行業分析[J].國際商務,2011,(4):82-87.

[7] 楊亞平,吳祝紅.中國制造業企業OFDI帶來“去制造業”嗎——基于微觀數據和投資動機的實證研究[J].國際貿易問題,2016,(8):154-164.

[8] Chen T.J., Ku Y.H. The Effects of Overseas Investment on Domestic Employment[J]. International Trade in East Asia, 2005,(1):109-132.

[9] 辛晴,邵帥.OFDI對國內資本形成的影響——基于中國省際面板數據的經驗分析[J].東岳論叢,2012,(10):135-139.

[10] 宗芳宇,路江涌,武常岐.雙邊投資協定、制度質量和企業對外直接投資區位選擇[J].經濟研究,2012,(5):71-82.

[11] Levinsohn J., A.Petrin. Estimating Production Functions Using Inputs to Control for Unobservables[J]. Review of Economic Studies, 2003,70(2):317-341.

[12] 張天華,張少華.中國工業企業實際資本存量估計與分析[J].產業經濟研究,2016,(2):1-10.

[13] Arellano M., M.O.Bover. Another Look at the Instrumental Variables Estimation of Error-components Models[J]. Journal of Economics,1995,68(1):29-51.

The“IndustrialHollowing-out”EffectofChineseManufacturingEnterprises’OutwardFDI——FromthePerspectiveofHeterogeneousEnterprises’InvestmentMotives

LIU Peng

(Yangtze River Delta Economics and Social Development Research Center,Nanjing University,Nanjing 210093,China)

Based on the matched data of Chinese listed companies in 2003~2013, this paper uses the system GMM estimation method to analyze the domestic economic effect of Chinese manufacturing enterprises’ outward FDI and makes further examination based on heterogeneous enterprises’ investment motive. The results show that on the whole, Chinese manufacturing enterprises’ OFDI has a negative impact on domestic employment, domestic investment and domestic output, and domestic manufacturing enterprises’ OFDI, to a certain extent, has caused the domestic “industrial Hollowing-out”. From the perspective of heterogeneous enterprises’ investment motivation, market-seeking enterprises’ OFDI is conducive to domestic employment and output, but at the same time crowds out the domestic investment; production resource-seeking enterprises’, especially labor-intensive enterprises’ OFDI gives rise to the domestic “industrial Hollow-out”; strategic resource-seeking enterprises’ OFDI has substitution effects on domestic employment, and it is not conducive to domestic investment and output in the short-term, but promotes the domestic investment and output in the long-term.

Manufacturing Enterprises; OFDI; Industrial Hollowing-out; Investment Motive

2016-12-26

教育部人文社科重點研究基地重大項目(16JJD790023);國家自然科學基金青年項目(71402111)

劉鵬(1991-),男,江蘇揚州人,南京大學長江三角洲社會經濟發展研究中心博士生。

數據來源于《中國統計年鑒》。

F062.9

A

1004-4892(2017)10-0003-08

(責任編輯化木)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

云南畫報(2020年9期)2020-10-27 02:03:26

中學物理·高中(2016年12期)2017-04-22 11:53:03