文化產業股權結構對企業價值影響的實證分析

2017-10-22 01:20:31崔婷凱楊大志

國際商務財會 2017年9期

崔婷凱+楊大志

【摘要】當前我國文化產業發展勢頭強勁,但該產業的相關研究水平有待提高,從經濟視角對文化產業進行定量分析的研究相對匱乏。本文基于代理理論,分別從股權集中和股權制衡兩個方面研究我國文化產業股權結構對企業價值的影響。利用2012~2015年滬深兩市文化產業上市公司數據進行實證分析。實證結果驗證了本文的兩個假設,即股權集中度與企業價值呈正相關關系,股權制衡與企業價值呈正U型關系。

【關鍵詞】文化產業;股權集中度;股權制衡;

企業價值

【中圖分類號】F275

一、概述

近年來,隨著物質生活水平的提高,國民對文化產業的關注度不斷提高。國家陸續出臺相關政策扶持文化產業發展,未來我國文化產業的發展前景一片光明。不過,文化產業的發展路上還有諸多障礙。諸如政府管理能力與市場發展水平不協調,一部分企業遭遇發展瓶頸,公司治理水平有待提高等。本文從微觀經濟角度對文化上市公司股權結構與企業價值關系進行定量分析,希望為文化產業的發展建言獻策。

股權結構主要有兩層含義:其一是指不同屬性股東持有股份比例,就是所謂的股權性質;其二是治理結構層面的股權集中度。股權性質在我國有非常特殊的意義。在我國正式施行股權分置改革之前,上市公司的股票交易數量受到嚴格限制,特別是國有股,這一歷史背景導致股權結構對企業價值產生影響。有關股權集中度對企業價值影響的研究已有很長歷史,但隨著經濟的發展,針對不同研究對象的相關研究至今沒有得到一致結論。股權制衡伴隨股權集中度的發展而產生。制衡機制對企業價值的影響更為復雜,國內對上市公司的研究結論普遍支持二次函數假說。文化產業是新興產業,對其股權結構與企業價值關系的研究比較少,本文希望填補之前研究的不足。

二、研究假設

本文的研究對象為文化產業上市公司,根據統計局公布的相關數據,筆者認為我國文化產業總體發展水平不高。根據代理理論,當企業內部股東對管理者的監管出現缺失時,容易引起代理成本增加,導致股東利益受損。這是因為相比于冒險為股東謀取更高收益,管理者更傾向于通過保守經營以保護自己的飯碗。管理者從這一立場出發,從事公司經營活動,容易導致企業資源得不到有效利用,由此增加的代理成本必然降低企業價值。分散的股東存在“搭便車”心理,也不愿意花費過多的精力對管理層實施監管。基于上述分析本文提出第1個假設。

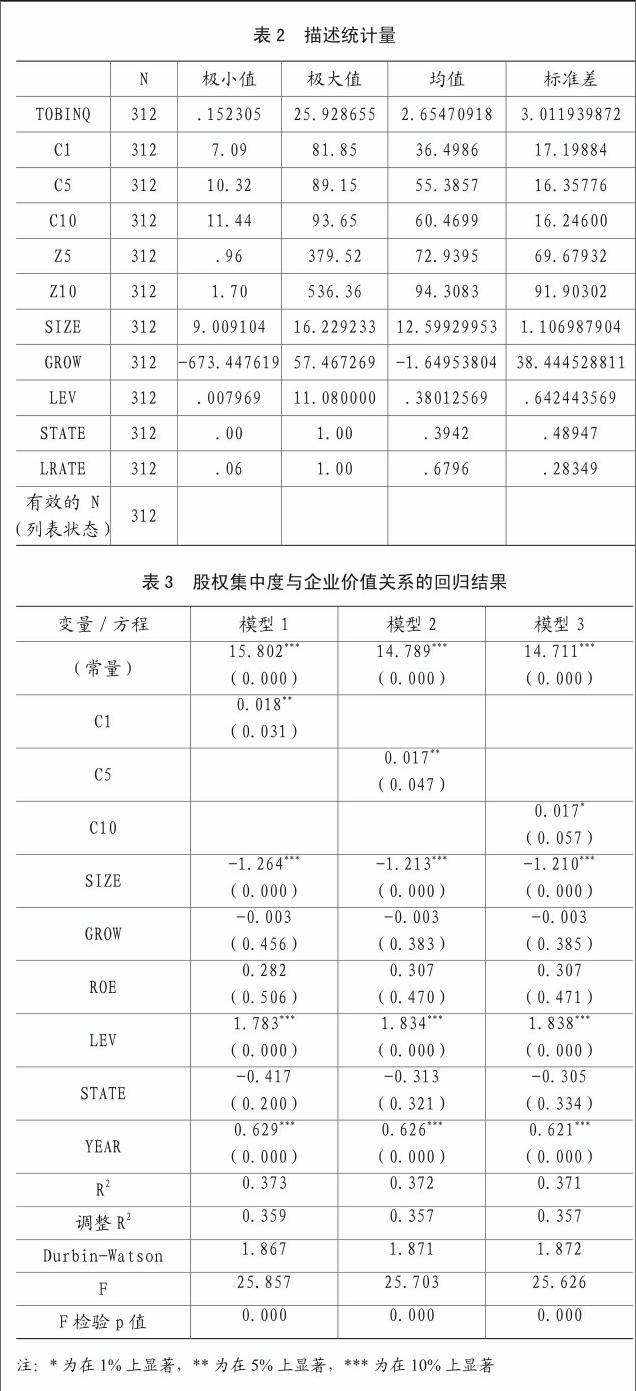

H1:文化產業上市公司的股權集中度與企業價值正相關。

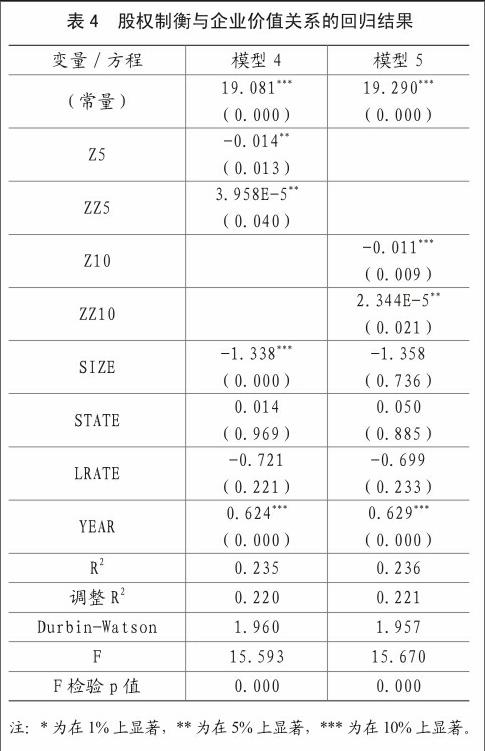

股權制衡最初是為了保護小股東利益而被學者們提出的一個概念。由于大股東與小股東之間存在信息不對稱的可能性很大,如果缺少約束,企業的大股東很可能出于利己動機侵害小股東利益。有研究發現在不同的制衡水平下,股權制衡對企業價值的影響存在差異。股權制衡在制衡水平較低和較高的兩端,能夠發揮正向作用。低制衡水平上,控股股東是企業主人,能夠快速做出合理決策,有利于企業抓住投資機會,提升價值。高制衡水平上,競爭股東作為企業管家,在決策中發揮主要作用,同樣能夠降低決策成本,提升企業價值。但在中間水平上,股權制衡將產生負向作用。因為這時企業中的控股股東與競爭股東在制衡機制作用下,產生沖突的可能性更大,會影響決策速度,導致企業錯失良機,降低企業價值。阮素梅通過相關性檢驗,證明二次函數的解釋效果優于線性函數的解釋效果。基于上述分析,本文提出第2個假設。

H2:文化產業上市公司股權制衡與企業價值呈正U型關系。

三、實證分析

(一)樣本選擇與數據來源

目前我國沒有公布完整的文化產業上市公司名單,本文根據《文化及相關產業分類(2012)》,對證監會公布的2015年第四季度上市公司行業分類結果進行篩選。為保證結果的準確性,對于個別公司從其年報進行判斷,依據是符合文化產業標準的業務收入占營業總收入比重,比重在50%以上的則判定為文化產業上市公司。此外本文還對入選公司進行了進一步的篩選:1.剔除在2012年1月1日以前上市的文化產業公司;2.剔除A+H股上市公司的數據;3.剔除ST類公司數據;4.剔除缺失數據。

經過上述整理和篩選,最終得到滬深兩市上市文化產業公司78家。本文的樣本公司數據主要來自于各樣本公司年報、深交所官方網站和上交所官方網站。

(二)變量設計

1.被解釋變量

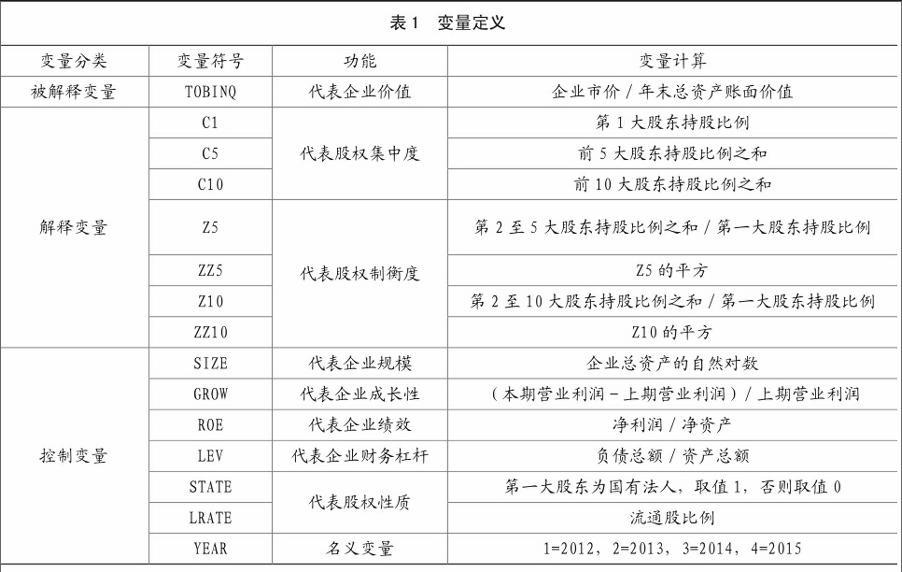

在以往學者的研究中,企業價值的衡量指標有很多,諸如ROA、托賓Q等。托賓Q最初由美國學者提出,以比值的形式出現。由于他的假設條件太過苛刻,在實際應用中受到很大的限制。后來的學者對托賓Q進行了改進,其中最值得一提的是,使用企業期末資產總額代替作為分母的重置成本時,仍能保證該比值的可靠性,這一改進使得托賓Q得到廣泛應用。另外托賓Q會受到股票市場的影響,考慮到我國自股改到現在已有十余年,很多國內學者也驗證了利用托賓Q衡量企業價值在我國已經具備了可行性。因而本文選擇具有市場代表性的指標托賓Q來衡量企業價值。

2.解釋變量

本文重點關注股權結構對企業價值的影響,筆者主要從股權集中度和股權制衡兩個方面對二者關系進行分析。本文通過文獻研究,決定利用3個指標來衡量企業股權集中度。3個指標依次為:第一大股東持股比例、前五大股東持股比例和前十大股東持股比例。在研究股權制衡的影響時,主要利用兩個指標進行衡量。這兩個指標分別為:第二至第五大股東持股比例之和與第一大股東持股比例的比值、第二至第十大股東持股比例之和與第一大股東持股比例的比值。為了驗證本文的假設,進一步引入這兩個比值的二次項。

3.控制變量

為了剔除某些因素對企業價值的影響,本文將這些因素設定為控制變量,以保證研究結果的可靠性。主要包括:企業規模、成長性、企業績效、財務杠桿、所有制性質、流通股比例以及代表年份的名義變量。各個變量的代表符號、功能和計算公式詳見表1。endprint