內部控制質量對高管團隊內部薪酬差距的影響研究

2017-10-22 01:10:49夏雪花郭楊夢宮義飛

國際商務財會 2017年9期

夏雪花+郭楊夢+宮義飛

【摘要】本文以2011~2013年軟件和信息技術服務業以及房地產行業共158家上市公司作為研究樣本,研究內部控制質量對企業高管團隊內部薪酬差距的影響。研究結果發現,在兩個行業中內部控制質量與高管團隊內部薪酬差距有著明顯的正相關性,內部控制質量越高,高管團隊內部薪酬差距越大。本文的研究結果在一定程度上驗證了錦標賽理論,即薪酬差距越大,企業的績效越好。

【關鍵詞】內部控制質量;薪酬差距;錦標賽理論

【中圖分類號】F275.4

一、引言

我國自古以來偏好公平的觀念根深蒂固。孔子曾說道,“丘也聞有國有家者,不患貧而患不均,不患寡而患不安。蓋均無貧,和無寡,安無傾。”然而,隨著我國市場經濟體制改革的不斷深化,企業內部的分配制度也在不斷改革,在逐步確立按勞分配與按生產要素分配相結合的分配制度的同時,盡管企業職工絕對工資水平在不斷提高,勞動者所得占GDP 的比例卻在不斷下降,企業內部的薪酬差距在不斷加大。2014年11月《中央管理企業負責人薪酬制度改革方案》出臺,規定央企負責人薪酬不超過央企職工平均工資的8倍,企業內部薪酬差距之大可見一斑。

2008年5月財政部等五部委共同頒發的《企業內部控制基本規范》中明確指出,企業應當建立內部控制實施的激勵約束機制,將各責任單位和全體員工實施內部控制的情況納入績效考評體系,并制定和實施有利于企業可持續發展的人力資源政策,包括員工的薪酬、考核、晉升與獎懲等。2010年4月《企業內部控制應用指引第3號——人力資源》進一步明確要求企業合理制定人力資源激勵約束制度,加強人力資源的考核與激勵,制定與業績考核掛鉤的薪酬制度。可見,作為企業一項重要財務事項,合理制定薪酬分配政策是企業內部控制建設的重要內容。那么企業內部控制質量對高管團隊內部薪酬差距的影響如何?本文將以2011~2013年信息技術服務業和房地產行業上市公司作為研究樣本,實證檢驗內控質量是否會對公司高管團隊內部薪酬差距產生影響。

二、文獻回顧

國外對內部控制質量對高管薪酬的影響研究非常豐富,如Jensen 和 Murphy(1990)、Kaplan(1994)提出可以通過內部控制的實施來規范職業經理人的自利行為以此提升企業的績效與效率,因此應將職業經理人的薪酬同企業的經營業績掛鉤,以增加管理層與所有者之間的利益聯系來減少所有者和代理者關系的問題。換言之,內部控制是否有效應與企業的薪酬和業績具協同性。Bushman和Smith(2001)認為內部控制作為公司治理的一部分,董事會應當實施可靠并且有效的內部控制機制,保護股東利益,減少高管團隊的自利行為,確保公司資產的保值和增值。Aahbaugh等(2008)認為內控不足的公司應計也會相對不合理,也就是說內控水平越高,企業財務報告更能反應真實的情況,公司高級管理人的薪酬敏感度也會越高。Brown(2012)的研究分析顯示,對于2002年薩班斯法案404條款指出的內部控制不足的企業會使高級管理人薪酬與績效間的敏感減弱,且敏感的比例要低于指出的賬戶層面缺陷的企業。Hoitash 等(2012)分析發現內控存在不足的企業同高管薪酬內部變化的關系表現為負相關,并且治理水平越高及財務錯報成本越大會使負相關關系更為顯著。

國內學者對于內部控制如何影響高級管理人的薪酬也展開了大量的研究,如盧銳等(2011)研究發現內部控制的質量和高管團隊薪酬業績敏感度具有非常高的相關性,但不同的管理人特質、公司年度和公司利潤情況,在不同企業之間,內部控制與公司治理之間的協同性存在顯著差異。董育軍與談多嬌(2012)通過研究分析了2003~2009年間的上市企業,以高管團隊薪酬契約為研究基礎,研究內部控制不足對于高管團隊薪酬的有效性影響。研究結果表明內控缺陷會使企業降低業績指標,降低高管團隊薪酬敏感相關程度。陳林榮、辛金國(2013)在研究內控同高管團隊薪酬激勵作用之間的關系時將高管團隊薪酬劃分為貨幣和在職兩大板塊,發現內部控制質量提高,更能使高管的薪酬體系發揮出相應的激勵作用,帶動企業經營業績的提升。羅莉和胡耀丹(2015)以2009~2011年上市公司為樣本,用不同的會計指標做企業經營業績的替換變量,分析內部控制質量對高管團隊薪酬相關影響程度,發現高管團隊薪酬與去除非經常損益后的凈利潤之間存在明顯相互作用,內控質量提高能夠有效地規范高管團隊薪酬的異常過高行為,從而增強公司經營管理過程中的業績敏感性。池國華和郭菁晶(2015)在分析“要素觀”、“目標觀”和“缺陷觀”三方面思路后,進一步提出“整合觀”的內控質量評價指標體系,實證檢驗了內控質量對高管團隊薪酬具有明顯正相關作用。

三、理論分析與研究假設

(一)內部控制

隨著社會經濟的不斷推進,以內控來實現公司管理的重要途徑越來越引起社會各界的重視,在演變的過程中進一步完善。內控制度起源于內部牽制制度,在1936年美國公布的《獨立公共會計師對財務報表的審查》第一次對內控進行了詳細的闡述:“內部稽核與控制制度是指為保證企業現金和其他財產不流失,檢查賬面和實際是否吻合而在企業采取的各種措施和辦法”。1992年9月COSO的報告《內部控制——整合框架》中指出,“內部控制是受企業董事會、管理層和其他人員影響,為經營的效率效果、財務報告的可靠性、相關法規的遵循性等目標的實現而提供合理保證的過程。”其認為公司應當以根據本公司的內部環境、風險評估、控制活動、信息溝通、內部監督五大要素為控制核心來建立有效的內控系統。2008年我國頒布的《企業內部控制基本規范》也吸收了一部分COSO關于內控的思想,認為內控是需要企業由上而下全體員工共同實施的,目的在于實現控制目標實現財務目標的過程。其包含五大目標,以此來使公司管理合法合理、確保資產完整、財務報告及有關的披露能夠可靠,提升公司的營業效率和水平,促使公司能夠不斷的壯大。可見,內控質量對公司的可持續經營能力以及公司經營戰略的實現具有重大意義。endprint

從要素組成來看,公司的內控環境和內部組成制度建設,是一個公司內控建設的基礎之一。內部環境能直接體現出高層對于內部控制建設的重視以及采取的措施情況,在一定程度上會對員工的內控意識產生影響。《企業內部控制規范講解》中指出,任何內部控制制度的實施成效在一定層面上取決于管理層對內控制度的設計水平和執行的貫徹性,在此理念上,財政部會同有關機構制定了《企業內部控制指引》,要求公司應當建立和完善內控激勵約束機制,設置科學的業績考核指標體系,將各責任單位和全體員工實施內部控制的情況納入績效考評體系,促進內部控制的有效實施,對各級管理人員和全體員工進行嚴格考核與評價,以此作為確定員工薪酬的重要依據,并制定同業績考核掛鉤的薪酬制度,切實做到薪酬安排同員工貢獻相協調,保證效率優先,兼顧公平,以此能夠實現經營績效的提升。由此可見,內部控制對于企業的薪酬制度、晉升通道、獎懲途徑以及績效考核方面都有重要作用,科學合理的內部控制是高管團隊薪酬差距發揮激勵作用的關鍵所在。

(二)薪酬差距理論

將員工的薪酬同公司的業績相掛鉤,能在一定程度上調動管理層的積極性,使管理層在追求自身利益最大化的同時能夠使股東權益和公司績效實現最大化。與此同時,如何選擇科學的薪酬差距從而使薪酬機制對高管人員的激勵作用發揮到最大是現代公司治理過程中的一大重點。如果薪酬差距設計過小,則會影響高管人員的主動性,影響公司的效率,甚至造成企業留不住人的情況;但薪酬差距過大,則會對公平造成沖擊。公司成員間的不和睦,同樣不利于公司經營業績的有效提升。在目前薪酬差距的激勵理論研究之中,錦標賽理論頗具代表性。

現代企業治理推行的委托代理理論所倡導的是企業所有權和企業經營權分離的模式,在所有權和經營權相互分開之下,企業的所有者不參與企業的直接管理,將管理權委托給職業的管理者即高管團隊。高管人員通過對公司的經營管理實現利潤為基礎來獲得相應的報酬。傳統的經濟學理論是通過核定員工的邊際產出來確定薪酬水平的,但是由于監控成本較高,難以準確對邊際產出進行度量,導致邊際產出薪酬定價法失效。Lazear和Rosen(1981)提出錦標賽理論,該理論認為,隨著職位升高促使了CEO同別的高級管理人員之間的薪酬差距不斷加大,能夠在一定程度上減少委托方對職業管理者的監控成本,給委托方和管理者之間利益的提升提供激勵,以保證能夠使公司績效得到提升。該理論認為高管團隊的薪酬差距同企業的績效兩者有著非常明顯的正相關影響,換言之,企業內部薪酬差距越大對企業人員的激勵效果越好。

與錦標賽理論持相反觀點的行為理論則是從心理學的角度對薪酬差距進行研究,認為公司員工的心理在一定程度上會因為薪酬差距的問題產生被剝削感,使其在做決策時會對自身利益和公司利益的權衡之間產生疑惑。行為理論研究倡導通過發放少量的獎金來縮小薪酬之間的差距。該理論研究認為薪酬差距過大,團隊之間的合作效率會越差,團隊的績效水平會越低;薪酬差距越小,薪酬分配越平均,就能更好地鞏固管理者的分工和合作,從而能夠提升整個企業的工作績效水平。

(三)內部控制與薪酬差距的關系

最優薪酬契約理論是為了規范管理者和企業所有者兩者的矛盾關系,在兩者中使用一些最優薪酬激勵進而使公司的代理代價減小,讓經理人和所有者之間的代理矛盾能夠減緩。為了能夠更好地制定高管人員薪酬計劃,就必須要對企業的高管人員的職責履行情況進行考察。大部分公司的考察標準是以財務業績為主,因為財務業績較好觀測并且同高管人員的工作努力程度具有較高的相關性。但是,倘若公司過于重視財務業績對于公司高層人員的考核,則會導致公司出現重視短期利益而缺乏對公司內控的關注,影響公司的長期發展。以企業的財務報告和業績指標作為評價高管人員履職情況的一種反饋不是非常可靠。如今企業的績效評價體系中表明,對知識經濟時期的企業進行績效考評必須使用全面業績評價的方式,對于財務指標基礎上需要引進各種非財務性指標,用以作為財務指標的補充,更好地體現企業財務業績和企業價值。內控作為一種重要的非財務指標,其目的就是通過對風險的控制來實現保證企業的運營能夠合法合規、保證企業的財產安全、財務報表以及有關信息的可靠和完整。近年很多學者研究發現,公司高層有目的和能力去影響自己的薪酬,并且會在一定的時機采用權力尋租的方式,為個人謀私利。而良好的內部控制能夠幫助企業在一定程度上對這種行為進行有效的監督和制衡,有效控制公司的財務風險,規避冒險行為;當內部控制出現缺陷時,會導致公司的資本成本、審計費用增加,出現會計造假,會計信息質量下降,高層權利過大影響薪酬制度,公司價值下跌等負面影響。這些負面影響會導致公司對高管人員的考核判斷出現問題,同時也使公司的股東對經理人的行為監督存在障礙,無法對經理人的自利行為進行有效監督。因此,公司在制定高管薪酬計劃時應當將內部控制質量作為一大績效考核的標準,以此能夠有效約束經理人的自利行為,要達到此目標,就需要相應的薪酬激勵制度對經理人進行激勵,使經理人與股東的利益趨于一致。基于以上分析,本文提出以下假設。

假設:公司的內部控制質量會對高管薪酬差距產生正向影響。

四、研究設計

(一)樣本選擇與數據來源

本文選取2011~2013年我國軟件和信息技術服務業以及房地產行業主板上市的公司作為研究樣本,并且剔除了財務或相關內部控制指數缺失的樣本,最后獲得有效樣本共158個。其樣本數據主要源于GTA數據庫和DIB內部控制與風險管理數據庫。本文的數據均通過EXCEL和SPSS 22.0軟件進行處理。

(二)研究模型與變量定義

為了檢驗本文中提出的假設,本文設置了如下模型:

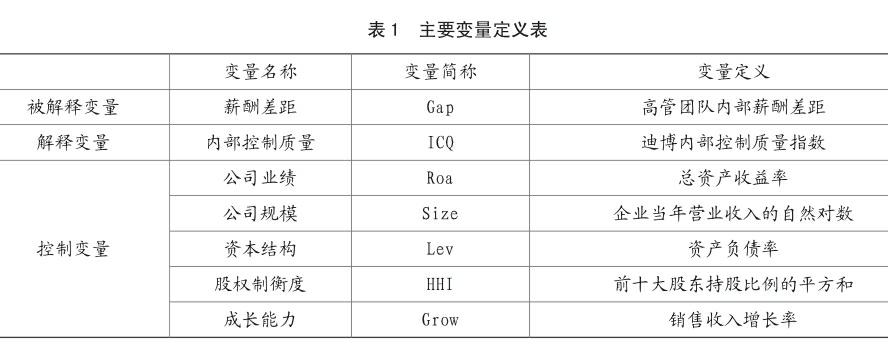

模型中的主要變量定義如下:endprint

1.被解釋變量

在模型中,Gap為高管薪酬差距。本文借張正堂(2007)的研究,采取以下公式計算衡量高管團隊內部薪酬差距,即:高管薪酬差距(GAP)=㏑[高管前三名薪酬總額/3-(高管層薪酬總額-高管前三名薪酬總額)/(高管人數-3)], Gap數值越高,說明薪酬差距越大。

2.解釋變量

內部控制質量(ICQ)。本文通過采集DIB內部控制與風險管理數據庫的內部控制指數衡量內部控制質量,該指數主要基于企業內部控制五要素視角,將內部環境、風險評估、內部監督情況等方面作為參考重點,旨在衡量企業內部控制規范施行的效率和效果。指數越高,表示內控質量水平越好。

3.控制變量

本文還設置了相關的控制變量,具體如下:公司業績,以總資產收益率(Roa)進行度量,如果企業的薪酬激勵制度有效,財務業績能對薪酬制度的制定起正向影響,則預測該變量的系數為正。公司規模(Size),采用企業當年營業收入的對數值來對公司的規模進行度量,公司的規模、行政層級與薪酬差距之間的關系,在一定程度上是相互關聯的正相關關系。公司的資本結構,以資產負債率Lev衡量,在信息不對稱的情況下,債權人會通過債務契約提高高管薪酬來激勵高管,以此來減少股東道德風險對債權人帶來的利益損失,進而降低股東和經理人之間的代理成本。股權制衡度,以赫芬達爾指數(HHI)衡量,即前十大股東持股比例的平方和。成長能力,以銷售收入增長率(Grow)進行度量,企業銷售收入增長越快,表示企業的業績越好,企業的經營績效好壞在一定程度上會對高管的薪酬差距產生影響。

五、實證分析與結果

(一)描述性統計

本文對軟件和信息技術服務業和房地產行業的相關變量分別進行了描述性統計,其結果如表2、表3所示。

從表2看來,軟件和信息技術服務業企業高管薪酬差距Gap平均值為13.69,最大值為17.06,最小值是10.45,差距較小。從內部控制質量來看,內控指數平均值為687.82,指數范圍在509.7~861.98之間,說明樣本企業的內控質量存在較大差異。由企業的經營業績來看,樣本企業的總資產收益率(Roa)均值為0.06,最大達0.2,最小為-0.15,極差為0.35,績效水平差別比較大。從企業的規模來看,樣本企業的年營業收入水平的變動區間是0.09~0.14,差異較小。由資產負債率來看,中位數為0.28,最大值為0.64,最小值為0.02,樣本企業的資產負債率差異很大,有些公司通過負債來減少對外部投資者資金上的依賴,以此減少代理成本。由銷售收入增長率來看,樣本企業的銷售收入增長率在-0.57~1.92之間,說明各個企業之間的營業收入增長狀況和速率存在著很大的差異。

從表3看來,房地產行業企業高管薪酬差距Gap在8.22~17.62范圍之間,均值為13.84,標準差為1.51,分布較為集中。從內部控制質量上看,均值為693.89,指數范圍在487.09~973.97之間,極差較大,說明內部控制質量水平差異較大。從總資產收益率上看,Roa在-0.04~0.2之間,均值為0.03,標準差為0.03,分布較為集中,差異較小。

(二)相關性分析

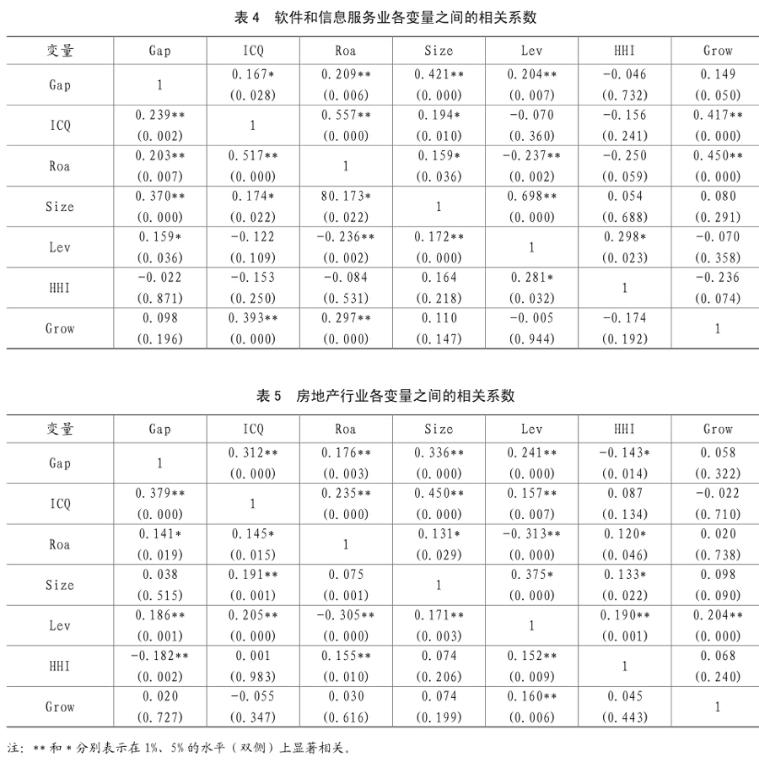

表4、表5分別是軟件和信息服務業和房地產行業的主要變量的相關性分析結果,其中左下方是Pearson相關系數,右上方是Spearman相關系數。

由表4及表5可以得出,軟件和信息技術服務業和房地產行業的高管薪酬差距Gap與內部控制質量ICQ之間的相關系數分別為0.239~0.379,且均在1%的顯著性水平上顯現出顯著正相關,說明內控質量水平越好,內控指數越高的企業,經理人的自利行為受到約束,會更加注重運用自身的影響力去促使自身的報酬同企業的績效掛鉤,企業的薪酬激勵制度越有效,企業內部高管薪酬差距Gap越大,即企業的內部控制質量會對高管薪酬差距Gap產生正向影響,支持本文提出的假設。

控制變量Roa與高管薪酬差距Gap之間的相關性,兩個行業都呈現顯著的正向關系,企業的經營業績越好,高管薪酬差距越大;企業規模Size與高管薪酬差距之間,軟件和信息服務業呈現顯著的正相關,而房地產行業沒有明顯的相關關系;兩個行業中,股權制衡度HHI對高管薪酬差距Gap均顯現顯著的負向關系,而銷售收入增長率Grow同高管Gap之間并沒有明顯的相關性。Pearson和Spearman系數只能表現出變量之間淺顯的相關關系,而具體的定量關系還需要將變量進行多元回歸分析。

(三)多元線性回歸分析

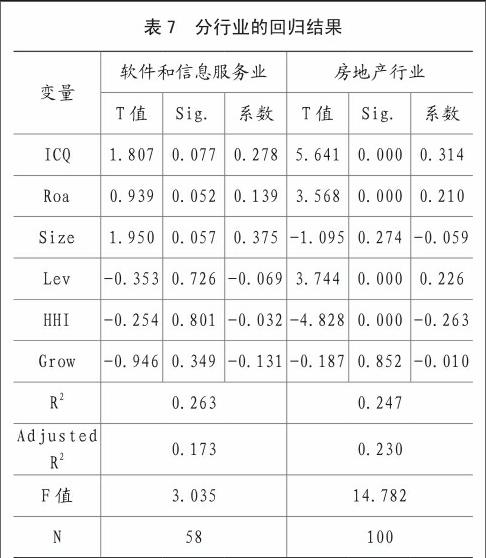

為了能夠進一步檢驗假設,本文對全樣本、軟件和信息技術服務業以及房地產行業的相關數據進行了多元線性回歸分析,結果如表6、表7所示。

如表6所示,全樣本的回歸分析結果中,F統計量為13.969,顯著性為0.000,說明模型的整體顯著性較好,其中ICQ、Lev、HHI三個指標通過了1%的顯著性檢驗,公司規模Size通過了5%的顯著性檢驗。ICQ與高管薪酬差距Gap之間呈現顯著的正相關關系,則說明內控質量水平越高則高管薪酬差距越大,結果支持本文假設。

由表7對模型的回歸檢驗可以得出,內部控制質量的回歸系數兩個行業均為正,且房地產行業通過了1%水平下的顯著性檢驗,軟件和信息技術服務業通過了10%的顯著性檢驗,這表明ICQ同高管薪酬差距Gap之間呈顯著正相關,且房地產行業的相關性更為顯著。說明內控質量越好,高管薪酬差距越大,驗證了本文的假設。同時,由房地產行業的回歸結果可以看出,共有內部控制質量、總資產收益率、資產負債率和股權制衡度通過了1%的顯著性檢驗,而通過軟件和信息服務業回歸結果可得出,有內部控制質量、總資產收益率和企業規模三個指標通過了10%水平上的顯著性檢驗。本文認為內控質量同高管薪酬差距呈現顯著正向關系的主要原因是,在對內部控制制度有效實施之前,經理人的利益和業績之間的關系不密切,部分經理人有可能為了謀取自身利益而采取一些有害于公司整體利益的行為,但是在有效施行內部控制制度之后,能夠對經理人的自利行為形成管束,經理人可以通過將自身的薪酬同企業的績效掛鉤的形式在一定程度上彌補自己的利益。與此同時,在公司層面,為了能使經理人追求的利益與股東的利益趨向一致,就必須對高管實施有效的薪酬激勵機制,這也在一定程度上驗證了錦標賽理論,薪酬差距越大,企業的績效越好。endprint

六、結論與建議

本文以2011~2013年軟件和信息技術服務業和房地產行業共158家企業的相關數據作為樣本,基于“整合觀”,采用了DIB數據庫圍繞內部環境、內部監督等五要素為基礎構建的ICQ指數衡量內部控制質量,研究內部控制質量對高管薪酬差距的影響。實證結果發現,內部控制質量ICQ與高管薪酬差距Gap之間存在顯著的正相關關系,內控質量越高則高管薪酬差距越大,說明公司可以通過實施有效的內控措施,對高管的獲取私利行為進行約束,使公司經營效率越高,經營效果越好。因此,有必要在企業內部建立和完善內控的激勵約束機制,制定合理的業績考核體系,充分發揮內部控制對高管的激勵與約束作用。本文的研究結論在一定程度上也支持了錦標賽理論,即合理的薪酬差距有利于充分發揮高管的工作積極性和提高公司業績。

主要參考文獻:

[1]盧銳,柳建華,許寧.內部控制、產權與高管薪酬業績敏感性[J].會計研究,2011,(10):42-48.

[2]羅莉,胡耀丹.內部控制對上市公司高管薪酬粘性是否有抑制作用 ——來自滬深兩市A股經驗證據[J].審計與經濟研究,2015,(1):26-35.

[3]池國華,郭菁晶.內部控制質量影響高管薪酬嗎 ——基于中國A股上市公司的經驗證據[J].南京審計學院學報,2015,(1):21-30.

[4]黎文靖,岑永嗣,胡玉明.外部薪酬差距激勵了高管嗎——基于中國上市公司經理人市場與產權性質的經驗研究[J].南開管理評論,2014,(4):24-35.

[5]Jensen M.C,K.J.Murphy.Performance Pay and Topmanagement Incentives[J].The Journal of Political E-conomy,1998,(2):225-264.

[6]Bushman,R.M.,Smith,A.J.Financial Accounting Information and Corporate Governance [J],Journal of Accounting and Economics,2011,(32):237-333.

[7]Aanbaugh,Collins & Kinney.The effect of internal control deficiencies and their remediation on accrual quality [J].The Accounting Review,2008,(83):217-250.

[8]Brown K,Lim J H. The effect of internal control deficiencies on the usefulness of eamings in executive compensation[J].Advances in Accounting,incorporating Advances in International Accounting,2012,(28):75-87.

[ 9 ] H o i t a s h R , H o i t a s h U,J o h n s t o n e M K.Internal control material weaknesses and CFO compensation[J]. Contemporary Accounting Research,2012,(29):768-803.endprint