財務重述后企業聲譽恢復

2017-10-22 01:06:12朱大鵬錢愛民

國際商務財會 2017年9期

朱大鵬+錢愛民

【摘要】本文以2007~2015年A股上市公司為樣本,考察了財務重述企業為了恢復聲譽對企業慈善捐贈決策的影響。研究發現,由于財務重述對企業聲譽帶來了負面影響,發生財務重述的企業為了恢復聲譽,在下一期更有可能進行慈善捐贈。且上述結論在非國有企業和市場地位較低的企業更加顯著。本文的研究結論從慈善捐贈的視角豐富了企業財務重述經濟后果領域的文獻,亦有助于幫助我們深刻理解企業社會責任決策的動機。

【關鍵詞】財務重述;聲譽恢復;慈善捐贈

【中圖分類號】F275 F23

一、引言

財務報告重述(Financial Restatement,簡稱財務重述)是對存在錯誤或是誤導性信息的歷史財務報告進行事后補救的公告行為,被視為公司進行盈余操縱和會計師審計失敗的證據,所以財務重述的影響因素和經濟后果一直是財務會計和審計研究的核心問題。財務重述不僅對公司聲譽和資本市場價值造成重大損失,而且還折射出公司內部控制和治理機制存在的問題。以往研究發現,財務重述導致公司高管更換(Desai et al.,2006;Hennes et al.,2008)[1-2]、審計師辭職(Hennes et al.,2012)[3]、法律訴訟風險上升(Palmrose and Scholz,2004)[4],并且降低了投資者對公司未來發展的信心,融資成本增加(Hribar和Jenkins,2004;李世新和劉興翠,2012;魏志華等,2009)[5-7],降低了公司成為被并購目標的可能性(Amir和Zhang,2015)[8]。

公司投資者和其他利益相關者信心喪失源于財務重述導致未來交易不確定性增加,以及利益相關者對公司履行契約承諾的期望降低(Chakravarthy et al.,2014)[9]。為了彌補財務重述對公司聲譽和市場價值造成的損失,公司會積極采取行動恢復公司聲譽。雖然有大量文獻研究財務重述帶來的負面經濟后果,也有部分文獻檢驗了財務重述后公司治理改善和會計師事務所更換對財務重述公司的影響(Farber,2005;李青原和趙艷秉,2014)[10-11]。但是目前鮮有文獻從企業社會責任、慈善捐贈的視角研究公司財務重述后采取的應對措施及其對公司聲譽恢復帶來的影響。根據歷年《中國慈善捐助報告》統計數據顯示,近年來我國慈善捐贈規模處于不斷增長的趨勢。2014年中國慈善捐助更是突破千億元,占全年GDP的0.16%。慈善捐贈作為企業社會責任的有機組成部分,形成的聲譽資本也是企業一種寶貴的無形資產,有助于企業樹立良好的社會形象和市場聲譽。

二、文獻回顧

2006年財政部頒布《企業會計準則第28號——會計政策、會計估計變更和會計差錯更正》正式提出了“追溯重述”的概念。自2007年新《企業會計準則》正式執行以來,我國上市公司財務重述行為日益增多。目前國外已有學者對財務重述公司采取的聲譽恢復措施及其實施效果進行了研究。Farber(2005)研究發現,公司在發生財務重述三年以內會采取措施改善公司治理。然而,公司治理的改善沒有增加分析師跟蹤數量和機構投資者持股比例,但是公司在資本市場可以獲得超額股票收益[10]。Gertsen et al.(2006)認為并不是所有財務重述都給公司帶來災難性后果,管理層可以采取策略限制或最小化財務重述對公司聲譽和未來業績的負面影響。例如,公司應該避免集中披露財務重述公告,采取積極的外界溝通戰略[15]。Michael et al.(2013)實證研究顯示,發生財務重述的公司,為了恢復聲譽會采取風險規避的盈余預告披露行為,不太傾向自愿披露公司盈余預測[16]。Chen et al.(2014)也認為,在后薩班斯法案時代,財務重述公司的下一期公告會更加穩健,更傾向于聘請“四大”會計師事務所進行審計[17]。Chakravarthy et al.(2014)從利益相關者的視角研究了財務重述公司聲譽補救策略,發現相比于控制組樣本,財務重述樣本公司聲譽補救行為的頻率更高,公司特征決定了補救措施針對的利益相關者類型。聲譽補救行為確實提高了公司異常股票收益和盈余反應系數(ERC)[9]。

企業社會責任是一個復雜的概念,涉及多種類型或多個維度。企業慈善捐贈只是企業社會責任這一廣泛概念中的一種類型或一個維度(高勇強等,2012)[14]。Godfrey(2005)認為,企業通過慈善捐贈可以增加聲譽資本,良好的公司聲譽有助于公司獲得外部債務融資,緩解企業面臨的融資約束[18]。Brammer和Millington(2005)以英國大型公司為樣本,實證研究發現,公司為利益相關者慈善支出越多,獲得的社會聲譽越好[19]。國內學者研究發現,企業慈善捐贈不僅可以給企業帶來聲譽資本,還可以迅速建立并強化已有的政治關聯,是一種與政府進行資源交換的戰略行為,而且這一特征在民營企業尤為顯著。例如,地方政府換屆后,企業慈善捐贈傾向和規模都會顯著增加(戴亦一等,2014)[20];企業慈善捐贈越多,它們從政府手中獲得的補貼收入也越多,具有明顯的政企紐帶效應(張敏等,2013)[21]。另外,慈善捐贈有助于民營企業進行債務融資,獲得更多的銀行短期貸款和稅收利率方面的優惠(李維安等,2015;薛爽和肖星,2011)[22-23]。

通過對以往文獻的梳理我們發現,國外已有不少學者對財務重述后企業聲譽重建進行了研究,而國內在該領域的研究成果尚屬空白。國外學者主要從公司治理結構調整、財務重述公告和盈余預測公告披露決策、利益相關者角度研究企業聲譽恢復,沒有考慮企業履行社會責任進行慈善捐贈行為對財務重述公司聲譽恢復的影響。本研究在前人已有研究成果的基礎之上,進一步拓展研究以填補以往研究的空白,使學者更加深入地了解企業發生財務重述以后的聲譽恢復行為。

三、理論分析與研究假設

財務重述公告披露以后會引起社會公眾對公司會計信息可靠性以及管理層是否存在機會主義行為的疑慮,會帶來顯著的負面市場反應(Palmrosea et al.,2004;魏志華等,2009)[4,7]。Klein和Leffler (1981)指出,在完全競爭的產品市場,聲譽資本代表了企業對他們所出售的產品質量的可靠承諾,大大減少了利益相關者與企業之間交易的不確定性和信息不對稱風險[24]。因此,企業的利益相關者增加了對產品質量的信心,并愿意為聲譽資本支付額外的產品溢價。企業為了保持聲譽資本這項“無形資產”給企業帶來的市場溢價和豐厚利潤,有動機去改善因財務重述受到損害的公司聲譽,采取積極行動重新塑造企業的良好形象,使企業的利益相關者相信他們有能力并愿意認真履行已簽訂的顯性或隱性契約,不會損害利益相關者的利益。endprint

Lys et al.(2015)為企業社會責任(CSR)提出了三種可能的解釋:一是慈善假說,企業履行社會責任不是因為它們可以增加其他價值,而是因為它們對社會有益;二是投資假說,該假說將企業履行社會責任的活動看做是可以產生經濟收益的投資活動;三是信號假說,當公司預計未來有較強的業績表現時,會積極承擔社會責任[13]。基于信號假說的研究發現,企業未來業績變好并不是因為積極履行社會責任,而是企業預計未來業績有向好趨勢才主動承擔社會責任。因此,企業慈善捐贈具有一定的信號效應(Shapira,2012)[25],它表明企業財務實力雄厚,向投資者傳遞一種“尚具有良好發展能力”的信號。這種積極信號可以有效地改善投資者對企業未來的預期,幫助企業保持與投資者的良好關系。如果企業選擇在披露財務重述公告以后進行慈善捐贈,這不僅能夠向利益相關者展示企業的責任感和使命感,更可以彰顯企業自身的經濟實力和發展前景,從而扭轉財務重述導致的不利局面,在利益相關者心目中留下良好印象。

基于以上分析,本文提出假設1:

H1:發生財務重述的企業更有可能進行慈善捐贈。

四、研究設計

(一)數據來源與樣本選擇

本文選取國泰安CSMAR數據庫中2007~2015年我國所有A股上市公司作為研究對象。之所以選擇從2007年開始,是因為從2007年開始我國上市公司開始采用新會計準則,部分會計科目的確認、計量和披露規定發生變化。慈善捐贈數據來源于國泰安CSMAR數據庫上市公司年報附注中披露的“營業外收支”中的“具體項目”,主要包括公益性捐贈支出、對外捐贈、捐贈支出等。上市公司財務數據及公司治理數據主要來自CSMAR 數據庫、Wind數據庫。

由于上市公司年報于次年1月1日至4月30日之間披露,為了考察當期披露的財務重述對上市公司慈善捐贈行為以及企業聲譽恢復的影響,本文財務重述數據取值樣本區間是2007~2013年,慈善捐贈數據取值樣本區間是2008~2014年。本文剔除了以下樣本:1.金融保險類上市公司;2.數據缺失的觀測值,共227個;3.存在不合理數據(如資產負債率大于1等)的觀測值,共229個。最終得到12 306個觀測值,其中捐贈額大于0的觀測值有8 644個,未進行捐贈的觀測值有3 662個。為了減輕異常值的影響,本文對連續變量進行了上下1%的Winsorize處理。

(二)變量定義

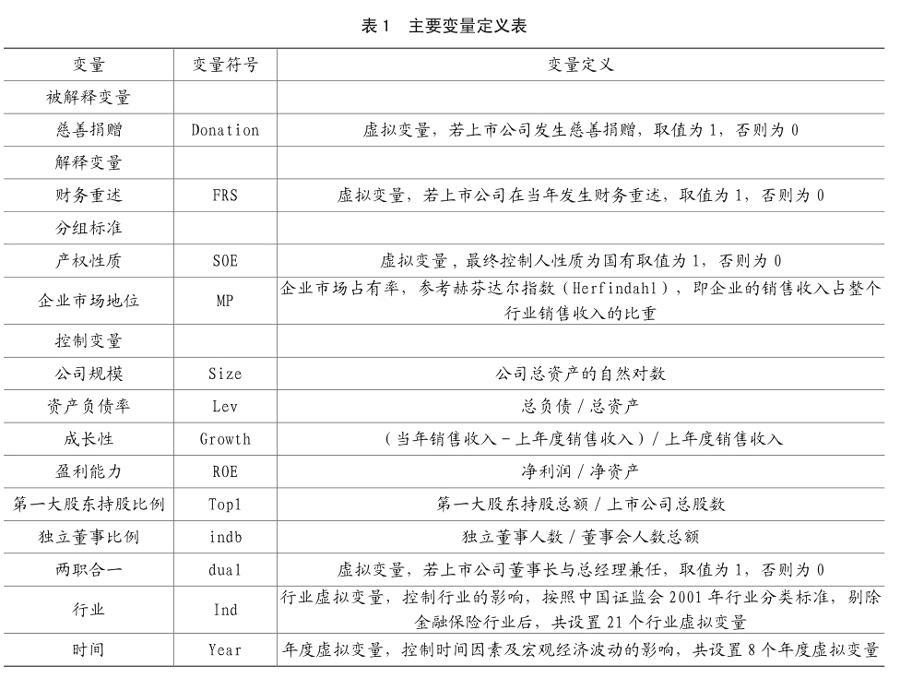

1.企業慈善捐贈

被解釋變量Donation表示企業捐贈傾向,如果上市公司在財務報表附注中披露慈善捐贈金額,取值為1,上市公司未在財務報表附注中披露慈善捐贈信息或者披露的慈善捐贈金額為0,取值為0。

2.財務重述

解釋變量FRS表示企業財務重述。與已有文獻一致(曹強和葛曉艦,2009;王俊秋和張奇峰,2010;馬晨等,2012)[26-28],如果上市公司年報附注中披露“重大會計差錯”項目,即對以前年度財務報表重大會計差錯進行了追溯調整,則取值為1,否則為0。

3.控制變量

通過對國內外文獻的梳理,本文的控制變量包括:公司規模(Size),企業規模的大小與企業社會責任的履行緊密聯系。企業規模越大,其承擔社會責任能力越強。另外,公司的資產負債率(Lev)、成長性(Growth)、盈利能力(Roe)以及公司治理特征對企業慈善捐贈決策具有重要影響。為了控制行業因素、時間因素及宏觀經濟波動的影響,本文還控制了時間和行業變量。

(三)回歸模型

考慮到企業財務重述與慈善捐贈二者之間的內生性問題,本文研究跨期財務重述與慈善捐贈之間的關系,即采用logit 回歸檢驗滯后一期財務重述對當期企業慈善捐贈決策的影響。基于上述分析,本文構建模型(1)以檢驗本文的假設1。其中,β0為截距項,ε為殘差項,β1為回歸系數。如果企業在發生財務重述后為聲譽恢復進行慈善捐贈,那么β1系數顯著為正。

Logit(Donationi,t=1)=β0+β1 FRSi, t-1

+CONTROL+∑Year+∑Ind +ε (1)

五、實證結果分析

(一)描述性分析

表2提供了主要變量的描述性統計結果。在本文的研究樣本中,有70%的上市公司有慈善捐贈行為。財務重述樣本共有761個,占全樣本的比例是6%。在樣本期間,上市公司財務重述的數量總體呈下降趨勢,其中:2008年118個,2009年157個,2010年129個,2011年117個,2012年85個,2013年84個,2014年71個。控制變量的統計分析結果與以往文獻基本一致。ROE的均值和中位數分別為0.060和0.069,說明樣本公司整體經營業績較好。第一大股東持股比例的最大值和最小值分別為0.894和0.022,獨立董事比例的最大值和最小值分別為0.800和0.091,這說明不同樣本公司之間公司治理結構存在明顯差異。

(二)多元回歸分析

1.財務重述后聲譽恢復與慈善捐贈動機

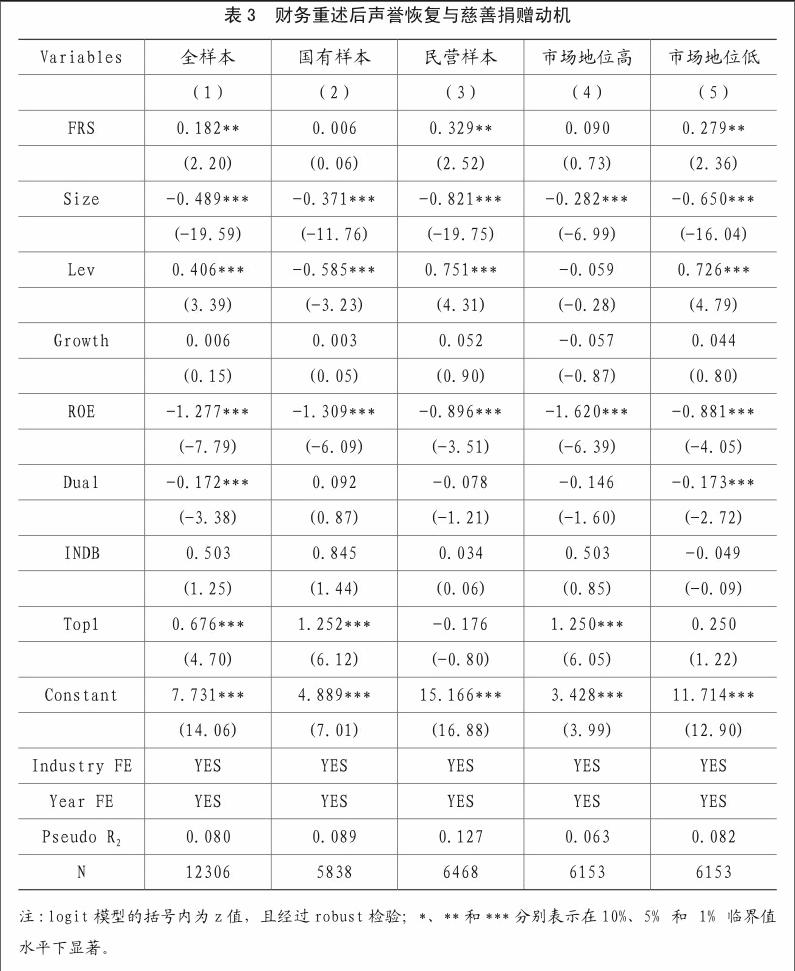

為了檢驗財務重述后聲譽恢復對企業慈善捐贈決策的影響,本文采用模型(1)對假設1進行檢驗。表3報告了實證回歸結果。由表3第(1)列可知,加入控制變量以后, FRS回歸系數顯著為正,β1等于0.182,在5%水平上通過了顯著性檢驗(T=2.20)。這說明,發生財務重述的企業為了避免企業聲譽受到負面影響,具有強烈的慈善捐贈動機,希望通過慈善捐贈行為向外部利益相關者傳遞企業積極履行社會責任、經營業績良好的信號,從而幫助企業在激烈的市場競爭中占據優勢地位。endprint

2.產權性質、財務重述后聲譽恢復與慈善捐贈動機

產權性質決定了國有企業在市場經濟中的“權利”與“義務”。一方面,國有企業憑借其天生政治關聯優勢,更容易獲得生產要素資源和信貸資金支持,從而在激烈的市場競爭中獲得優勢。另一方面,國有企業必須承擔為實現政府區域發展目標所必須承擔的社會負擔。例如,為當地勞動力創造就業機會、擴大地方稅收收入等。對于國有企業來說,其捐贈行為可能來自政府的指令性攤派,而非市場自發行為。相對于國有企業,民營企業產權獨立、受政府干預程度較低,在具體的捐贈行為上自主權較大。同時,作為在市場經濟土壤上成長起來的經濟實體,民營企業對市場的敏感性更強,更可能在市場驅動下進行戰略捐贈(郭劍花,2012)[29]。通過慈善投資樹立良好企業形象、獲得政治資源支持,彌補財務重述對企業聲譽的損害。因此,與國有企業相比,民營企業為了財務重述后聲譽恢復而進行慈善捐贈的動機更加強烈。表3第(2)列和第(3)列的回歸結果顯示,在國有上市公司組,財務重述與慈善捐贈正相關但不顯著(T=0.06);在民營上市公司組,財務重述與慈善捐贈在5%水平上顯著正相關,回歸系數是0.329(T=2.52)。回歸結果表明,為了恢復企業聲譽,民營上市公司更有可能在財務重述發生以后進行慈善捐贈。

3.市場地位、財務重述后聲譽恢復與慈善捐贈動機

營銷學將市場地位定義為某一企業主營產品在其所有滲透區域內的綜合市場占有率,或指在主營產業中的排名次序。不同企業之間的產品競爭力和品牌影響力存在顯著差異,導致企業市場地位亦不相同。市場地位較高的企業具有較高的社會認可度,談判議價能力較強,客戶不易流失,經營業績較好,因財務重述導致的聲譽損失較小。而市場地位較低的企業正好與之相反,受到財務重述帶來的負面影響更大。因此,市場地位低的企業具有更強烈的動機通過慈善捐贈行為改善企業聲譽,保持市場競爭力。表3第(4)列和第(5)列的回歸結果顯示,在市場地位較高的上市公司組,財務重述與慈善捐贈正相關但不顯著(T=0.73);在市場地位低的上市公司組,財務重述與慈善捐贈在5%水平上顯著正相關,回歸系數是0.279(T=2.36)。回歸結果表明,為了恢復企業聲譽,市場地位低的上市公司更有可能在財務重述發生以后進行慈善捐贈。

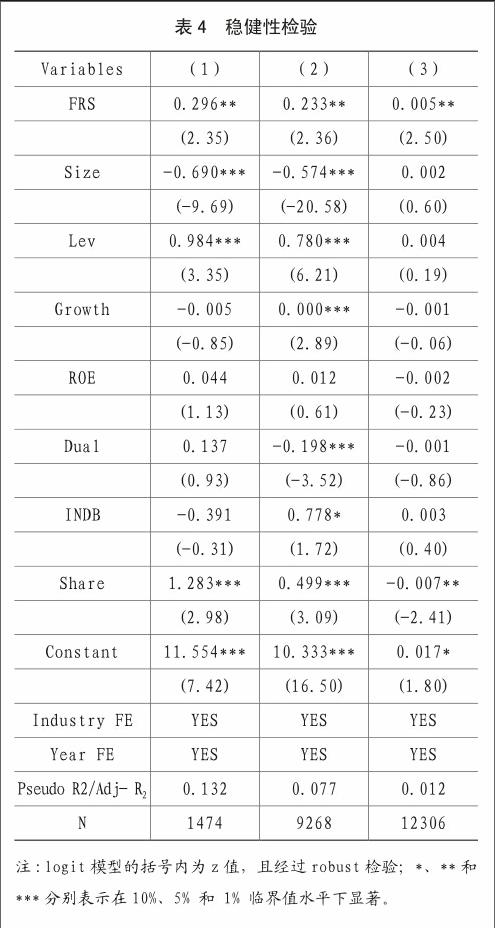

(三)穩健性檢驗

1.傾向得分匹配

由于內生性問題的存在,如果直接比較發生財務重述的上市公司和未發生財務重述的上市公司后續慈善捐贈行為的差異,可能會產生誤導性的結論。第一,上市公司慈善捐贈決策并非隨機或外生決定的。第二,兩組上市公司之間可能存在其他未觀測到的差異。本文采用傾向得分匹配法(Propensity Score Matching,PSM)進行進一步分析。以發生財務重述的上市公司為處理組(Treated Group),按照公司規模、資產負債率、年度、行業等指標,按照一比一的比例從非財務重述上市公司(控制組)中找出傾向得分類似的樣本,然后比較兩組樣本公司慈善捐贈行為的差異,進一步驗證上市公司財務重述后聲譽恢復與慈善捐贈之間的因果關系。檢驗結果如表4第(1)列所示。在控制了內生性問題以后,財務重述與慈善捐贈在5%水平上顯著正相關,回歸系數是0.296(T=2.35)。檢驗結果與前文一致,證明結果是穩健的。

2.考慮重大災害事件的影響

為了剔除發生重大災害事件對企業慈善捐贈行為的影響,與李維安(2015)[22]、曹春方和 傅超(2015)[30]一致,本文將2008年(汶川地震)和2010年(玉樹地震)作為受重大災害事件影響較大的年份,剔除了2008年和2010年的數據樣本,重新進行回歸檢驗。檢驗結果如表4列(2)所示,財務重述與慈善捐贈在5%水平上顯著正相關,回歸系數是0.233(T=2.36)。研究結論與上文基本一致。

3.替換變量

本文參考以往文獻,采用上市公司慈善捐贈金額與凈利潤的比值這一連續型變量作為企業慈善捐贈的替代變量。表4第(3)列回歸結果顯示,財務重述與慈善捐贈在5%水平上顯著正相關,回歸系數是0.005(T=2.50)。綜合上述檢驗結果來看,本文的回歸分析結果較為穩健。

六、研究結論

本文從慈善捐贈的視角,考察了企業發生財務重述以后為了恢復聲譽,對企業后續社會責任決策的影響。研究發現,發生財務重述的上市公司為了降低財務重述對企業聲譽的負面影響,在下一期更有可能進行慈善捐贈。進一步研究發現,國有上市公司和市場地位較高的公司通過慈善捐贈行為恢復受損聲譽的動機較弱;而對于民營上市公司和市場地位較低的公司,慈善捐贈行為成為公司聲譽恢復的一種重要機制。本文的研究結論豐富了財務重述經濟后果的研究成果,亦有助于我們深刻理解企業履行社會責任的動機。

本文的研究結論具有以下兩方面的現實指導意義。首先,企業在日常經營活動中需要不斷提升會計信息質量,重視會計信息對股東、債權人及其他利益相關者的決策有用性和契約有用性,避免因會計信息質量問題對公司聲譽造成負面影響。其次,企業作為一種經濟組織,追求經濟利益最大化是其永恒的經營目標。但同時,企業也應樹立正確的履行社會責任的價值理念與行為動機,通過慈善捐贈以及其他社會責任行為造福社會、實現企業和社會的和諧發展。

主要參考文獻:

[1]Desai, H., C. E. Hogan, and M. S. Wilkins. The reputational penalty for aggressive accounting: Earnings restatements and management turnover [J]. The Accounting Review, 2006,81(1): 83-112.endprint

[2]Hennes,K.,A.Leone,and B.Miller. The importance of distinguishing errors from irregularities in restatement research:The case of restatements and CEO/CFO turnover [J].The Accounting Review, 2008,83 (6): 1487-1519.

[3]Hennes,K.,A.Leone,and B.Miller.Auditor dismissals after accounting restatements.2012, Working paper..

[4]Palmrose,Z-V.,and S.Scholz.The accounting causes and legal consequences of nonGAAP reporting:Evidence from restatements. Contemporary Accounting Research [J],2004,21(1): 139-180.

[5]Hribar, P., and N. T. Jenkins. The effect of accounting restatements on earnings revisions and the estimated cost of capital [J].Review of Accounting Studies,2004,9(2-3): 337-356.

[6]李世新,劉興翠.上市公司財務重述公告的市場反應與行業傳遞效應研究[J].管理評論,2012(5):137-143.

[7]魏志華,李常青,王毅輝.中國上市公司年報重述公告效應研究[J].會計研究,2009(8): 31-39.

[8]Amir, A-Z.,Zhang, Y.The economic consequences of financial restatements:Evidence from the market for corporate control[J]. The Accounting Review,2015,90(1):1-29.

[9]Chakravarthy,J.,deHaan,Ed,Rajgopal, S.Reputation repair after a serious restatement[J].The Accounting Review,2014,89(4):1329-1363.

[10]Farber,D. B.Restoring trust after fraud: Does corporate governance matter [J]The Accounting Review, 2005,80 (2):539-561.

[11]李青原,趙艷秉.企業財務重述后審計意見購買的實證研究[J].審計研究,2014(5):101-107.

[12]Zhang,R.,Zhu,J.,Yue,H.and C.Zhu.Corporate Philanthropic Giving,Advertising Intensity and Industry Competition Level[J]. Journal of Business Ethics, 2010,94:39-52.

[13]Lys,T.,J.P.Naughton,and C.Wang.Signaling through corporate accountability reporting [J]. Journal of Accounting and Economics ,2015,60(1): 56–72.

[14]高勇強 陳亞靜 張云均.“ 紅領巾”還是 “ 綠領巾”:民營企業慈善捐贈動機研究[J].管理世界,2012(8):106-114.

[15]Gertsen,F.H.M.,C.B.M.van Riel,and G. Berens. Avoiding reputation damage in financial restatements[J]. Long Range Planning, 2006,39 (4): 429-456.

[16]Ettredge,M., Huang, Y.,and Zhang,W. Restatement Disclosures and Management Earnings Forecasts[J].Accounting Horizons,2013, 27(2):347-369.

[17]Chen, K.Y., Elder, Randal J.,Hung, S.Do post-restatement firms care about financial credibility Evidence from the pre- and post-SOX eras[J].Journal of Accounting and Public Policy, 2014,33(2):107-126.

[18]Godfrey, P. C.The relationship between corporate philanthropy and shareholder wealth: A risk management perspective[J].Academy of Management Review,2005,30(4):777-798.

[19]Brammer,S.,and Millington,A.Corporate reputation and philanthropy:An empirical analysis[J].Journal of Business Ethics, 2005, 61(1):29-44.

[20]戴亦一,潘越,馮舒.中國企業的慈善捐贈是一種政治獻嗎?——來自市委書記更替的證據[J].經濟研究,2014(2):74-86.

[21]張敏,馬黎珺,張雯.企業慈善捐贈的政企紐帶效應——基于我國上市公司的經驗證據[J].管理世界,2013(7):163-171.

[22]李維安,王鵬程,徐業坤.慈善捐贈、政治關聯與債務融資——民營企業與政府的資源交換行為[J].南開管理評論, 2015(1):4-14.

[23]薛爽,肖星.捐贈:民營企業強化政治關聯的手段?[J].財經研究,2011(11):102-112.

[24]Klein B.and Keith B.L.The Role of Market Forces in Assuring Contractual Performance[J]. The Journal of Political Economy,1981, 89(4):615-641.

[25]Shapira,R.Corporate philanthropy as signaling and cooptation[J]. Fordham Law Review, 2012, 80(5):1889-1939.

[26]曹強,葛曉艦.事務所任期,行業專門化與財務重述[J].審計研究,2009(6):59-68.

[27]王俊秋,張奇峰.政府控制、制度環境與上市公司財務重述行為[J].經濟管理,2010(4): 11-19.

[28]馬晨,張俊瑞,李彬.財務重述影響因素研究——基于差錯發生期和差錯更正期的分析[J].山西財經大學學報,2012(5):96-105.

[29]郭劍花.中國企業的捐贈:自愿抑或攤派?——基于中國上市公司的經驗證據[J].財經研究,2012(8):49-59.

[30]曹春方,傅超.官員任期與地方國企捐贈:官員會追求“慈善”嗎?[J].財經研究,2015(4):122-133.endprint