慈善組織財(cái)務(wù)信息披露對捐贈(zèng)決策的影響研究——對個(gè)人捐贈(zèng)者和機(jī)構(gòu)捐贈(zèng)者的對比分析

2017-10-19 07:57:34劉志明

閩臺(tái)關(guān)系研究 2017年5期

劉志明

(華南農(nóng)業(yè)大學(xué) 公共管理學(xué)院,廣東 廣州 510642)

慈善組織財(cái)務(wù)信息披露對捐贈(zèng)決策的影響研究——對個(gè)人捐贈(zèng)者和機(jī)構(gòu)捐贈(zèng)者的對比分析

劉志明

(華南農(nóng)業(yè)大學(xué) 公共管理學(xué)院,廣東 廣州 510642)

借助說服雙過程模型,研究慈善組織財(cái)務(wù)信息披露對捐贈(zèng)者捐贈(zèng)決策的影響路徑,并進(jìn)一步分析個(gè)人捐贈(zèng)者和機(jī)構(gòu)捐贈(zèng)者對慈善組織所披露財(cái)務(wù)信息的關(guān)注維度的差異,再以我國慈善基金會(huì)為研究對象進(jìn)行實(shí)證檢驗(yàn)。研究發(fā)現(xiàn),慈善組織財(cái)務(wù)信息披露對組織的捐贈(zèng)收入具有顯著的影響,并且分別沿邊緣路徑和中央路徑影響捐贈(zèng)者的捐贈(zèng)決策;邊緣線索和中央線索對個(gè)人捐贈(zèng)者和機(jī)構(gòu)捐贈(zèng)者的影響程度存在差異:慈善組織披露財(cái)務(wù)信息的完整度作為邊緣線索對個(gè)人捐贈(zèng)決策的影響程度比對機(jī)構(gòu)捐贈(zèng)決策的影響程度更大,而反映慈善組織財(cái)務(wù)狀況的財(cái)務(wù)指標(biāo)作為中央線索對機(jī)構(gòu)捐贈(zèng)決策的影響程度比對個(gè)人捐贈(zèng)決策的影響程度更大。

財(cái)務(wù)信息;捐贈(zèng)決策;個(gè)人捐贈(zèng)者;機(jī)構(gòu)捐贈(zèng)者

一、引 言

信息披露可以降低慈善組織與公眾之間的信息不對稱,提高慈善組織的公信力。《慈善法》對慈善組織信息披露作了全面具體的規(guī)定,在《慈善法》的指導(dǎo)下,如何有效推進(jìn)信息披露相關(guān)規(guī)定的落實(shí),真正提升我國慈善組織信息披露水平是理論界和實(shí)務(wù)界所面臨的重要課題。信息披露涉及到信息的供給和信息的需求兩個(gè)方面,《慈善法》從供給視角對慈善組織的信息披露進(jìn)行了規(guī)定,而捐贈(zèng)者作為信息需求方,他們更關(guān)注慈善組織披露哪些信息內(nèi)容?不同的捐贈(zèng)者對慈善組織披露信息的需求是否有所差異?這些問題的回答對于指導(dǎo)慈善組織信息披露實(shí)踐具有重要的理論及實(shí)踐意義。在此研究背景下,本文從信息需求的視角出發(fā),以信息的說服雙過程模型為分析框架,梳理個(gè)人和機(jī)構(gòu)兩類不同的捐贈(zèng)者對慈善組織所披露財(cái)務(wù)信息的需求及處理邏輯,并以中國慈善基金會(huì)為研究樣本,實(shí)證分析慈善組織財(cái)務(wù)信息披露對個(gè)人捐贈(zèng)者和機(jī)構(gòu)捐贈(zèng)者捐贈(zèng)決策的影響。

二、文獻(xiàn)梳理與研究假設(shè)

慈善組織財(cái)務(wù)信息披露影響捐贈(zèng)者捐贈(zèng)決策的過程可以看作是一種信息說服過程。在心理學(xué)上,雙過程理論解釋了一種現(xiàn)象如何以兩種不同的方式發(fā)生,或者這種現(xiàn)象如何在兩種不同的處理過程下產(chǎn)生。信息處理的雙過程理論對受眾如何處理信息、評(píng)估信息以及形成最后的決策提供了深入的理論解釋。說服是信息傳播與處理的最基本形式之一,被定義為受眾接收目標(biāo)發(fā)出的信息而產(chǎn)生的態(tài)度或行為的改變,一直是社會(huì)心理學(xué)研究的熱點(diǎn)領(lǐng)域。[1]在眾多說服過程模型中,啟發(fā)式-系統(tǒng)式模型(Heuristic Systematic Model,HSM)[2]和精細(xì)加工可能性模型(Elaboration Likelihood Model,ELM)[3]123是應(yīng)用最廣泛的兩個(gè)說服雙過程模型。ELM模型認(rèn)為,一條信息以兩種不同的方式影響受眾的態(tài)度及行為:中央路徑(Centrally Route)和邊緣路徑(Peripherally Route)。中央路徑是指受眾具有高度的動(dòng)機(jī)和能力時(shí),會(huì)較多地關(guān)注產(chǎn)品或與目標(biāo)相關(guān)的信息,再進(jìn)行仔細(xì)、深思的考量來評(píng)估與理解產(chǎn)品;而邊緣路徑是指受眾動(dòng)機(jī)與能力相對較弱時(shí),會(huì)借助啟發(fā)式以及簡單的決策規(guī)則對產(chǎn)品進(jìn)行判斷。HSM模型是另一個(gè)被廣泛認(rèn)可的信息處理模型,用以解釋用戶如何接受以及處理說服性信息。HSM模型與ELM模型的基本思想十分相似,HSM模型包含兩種信息處理模式:啟發(fā)式信息處理模式和系統(tǒng)式信息處理模式。啟發(fā)式信息處理模式是指用戶使用一些啟發(fā)式信息線索,包括簡單的決策規(guī)則、周邊線索或者學(xué)習(xí)到的知識(shí)結(jié)構(gòu)對信息進(jìn)行評(píng)估以形成最后的判斷[4],比如,“信息源可信性”線索可能會(huì)觸發(fā)規(guī)則“可信性意味著正確性”,從而導(dǎo)致消費(fèi)者對來自高可信信息源的信息更加信賴。系統(tǒng)式信息處理模式是HSM模型的另一種信息處理模式,在這種模式下,信息接受者會(huì)根據(jù)相關(guān)任務(wù)仔細(xì)檢查信息的相關(guān)屬性而形成最后的判斷。[5]

實(shí)際上,以上兩種視角可以解釋慈善組織財(cái)務(wù)信息披露影響捐贈(zèng)者捐贈(zèng)決策的兩種不同路徑:一方面,慈善組織財(cái)務(wù)信息披露沿邊緣路徑影響捐贈(zèng)者,向捐贈(zèng)者發(fā)出一種質(zhì)量信號(hào);另一方面,慈善組織財(cái)務(wù)信息披露沿中央路徑向捐贈(zèng)者傳送組織的財(cái)務(wù)信息,輔助捐贈(zèng)者對組織進(jìn)行財(cái)務(wù)狀況評(píng)估。這兩種路徑依據(jù)信息受眾對信息處理的動(dòng)機(jī)和能力的不同而發(fā)揮不同作用,歸納起來,個(gè)人捐贈(zèng)者更可能沿邊緣路徑處理財(cái)務(wù)公開信息,而機(jī)構(gòu)捐贈(zèng)者更可能沿中央路徑處理財(cái)務(wù)公開信息。下面對慈善組織財(cái)務(wù)信息披露與其捐贈(zèng)收入關(guān)系的研究進(jìn)行梳理,并分析財(cái)務(wù)信息披露的不同維度對個(gè)人捐贈(zèng)者和機(jī)構(gòu)捐贈(zèng)者捐贈(zèng)決策的影響路徑。

目前對慈善組織財(cái)務(wù)信息披露與其捐贈(zèng)收入關(guān)系的研究主要集中在兩個(gè)方面:財(cái)務(wù)信息披露程度與捐贈(zèng)收入關(guān)系,以及財(cái)務(wù)指標(biāo)與捐贈(zèng)收入關(guān)系。這兩類研究體現(xiàn)了學(xué)者對慈善組織財(cái)務(wù)信息披露的不同關(guān)注視角。

第一種視角是通過財(cái)務(wù)信息披露程度來度量慈善組織財(cái)務(wù)信息披露的質(zhì)量,這體現(xiàn)了信息披露的完整性維度。一個(gè)組織所披露的財(cái)務(wù)信息越多,說明該組織的財(cái)務(wù)信息披露的質(zhì)量越高。在非營利組織捐贈(zèng)市場中,慈善組織與捐贈(zèng)者之間存在嚴(yán)重的信息不對稱,捐贈(zèng)者往往不是慈善組織所提供服務(wù)、產(chǎn)品和項(xiàng)目的直接受益人,因此,捐贈(zèng)者難以直接評(píng)估慈善組織的服務(wù)質(zhì)量。為了克服這個(gè)問題,出現(xiàn)了很多由第三方機(jī)構(gòu)發(fā)布的慈善組織評(píng)估指數(shù),比如基金會(huì)中心網(wǎng)的“中基透明指數(shù)”、民政部的“社會(huì)組織透明指數(shù)”等。這些機(jī)構(gòu)基于慈善組織信息披露程度對組織進(jìn)行評(píng)分,評(píng)估指數(shù)可以輔助公眾進(jìn)行決策,憑借這些評(píng)分,捐贈(zèng)者不需要掌握相關(guān)的財(cái)務(wù)分析知識(shí),也可以做到“用腳投票”。同時(shí),在《慈善法》頒布之前,慈善組織財(cái)務(wù)信息披露并不是強(qiáng)制性的,公開的信息內(nèi)容以及公開程度基本上由慈善組織自己決定,屬于一種自愿行為,所以,信息披露實(shí)際上被作為一個(gè)信號(hào)工具,向目前和未來的捐贈(zèng)者傳達(dá)了慈善組織愿意接受問責(zé)的信號(hào)。[6]一個(gè)能夠自愿公開更多信息的組織意味著這個(gè)組織對公眾是負(fù)責(zé)的,也愿意接受公眾的問責(zé);相應(yīng)地,公眾也認(rèn)為這樣的組織具有更高的效率,更加可信。因此,相比于不提供或者提供很少信息的組織來說,公眾可能對提供更多信息的慈善組織認(rèn)知度更高,進(jìn)而更愿意對這些組織進(jìn)行捐贈(zèng)。相關(guān)的實(shí)證研究也表明,財(cái)務(wù)信息披露程度對提升慈善組織的捐贈(zèng)收入具有積極的影響。[7]基于以上分析,本文提出假設(shè):

H1:慈善組織的財(cái)務(wù)信息披露程度對組織的捐贈(zèng)收入具有正向的影響。

第二種視角關(guān)注慈善組織財(cái)務(wù)信息披露中的財(cái)務(wù)指標(biāo)。那些重要和頻繁的捐贈(zèng)者會(huì)比較不同慈善組織披露的財(cái)務(wù)信息[3]132,比如通過慈善組織的項(xiàng)目支出比來衡量組織的效率。在作出捐贈(zèng)決策前,潛在的捐贈(zèng)者會(huì)更主動(dòng)地搜集慈善組織披露的相關(guān)財(cái)務(wù)信息。因此,一個(gè)慈善組織的財(cái)務(wù)狀況會(huì)影響組織所接收到的捐贈(zèng)收入。慈善組織披露的財(cái)務(wù)指標(biāo)包括組織管理效率、組織財(cái)務(wù)穩(wěn)定性和政府補(bǔ)助收入。非營利組織管理效率是指非營利組織將可用資源最終用于項(xiàng)目支出的程度,是捐贈(zèng)者最關(guān)注的財(cái)務(wù)指標(biāo)之一。[8]用于項(xiàng)目支出的比例越高,說明組織的管理效率越高。[9]慈善組織的捐贈(zèng)收入不僅被用于項(xiàng)目支出,還用于其他一些管理支出。Weisbrod和Dominguez使用“捐贈(zèng)價(jià)格”表示捐贈(zèng)者為了購買一美元公益輸出所需要支付的成本,因此,捐贈(zèng)價(jià)格在一定程度上反映了慈善組織的管理效率。捐贈(zèng)者傾向于避免向那些管理成本過高的慈善組織捐贈(zèng),管理成本過高限制了慈善組織的有效運(yùn)作能力,實(shí)證研究也表明,管理費(fèi)用上升會(huì)導(dǎo)致慈善組織捐贈(zèng)收入下降[10],捐贈(zèng)收入與捐贈(zèng)價(jià)格之間存在負(fù)向關(guān)系。[11]據(jù)此本文提出假設(shè):

H2:慈善組織的管理效率對組織的捐贈(zèng)收入具有正向的影響。

非營利組織的財(cái)務(wù)穩(wěn)定性是指當(dāng)組織面臨資源減少時(shí)的持續(xù)運(yùn)作能力。Parsons認(rèn)為,除了組織管理效率外,非營利組織的財(cái)務(wù)穩(wěn)定性是影響捐贈(zèng)者捐贈(zèng)決策的另一個(gè)重要因素。[12]財(cái)務(wù)穩(wěn)定性反映了組織的風(fēng)險(xiǎn)承受能力。隨著非營利組織領(lǐng)域資源競爭的加劇,組織必須提升在風(fēng)險(xiǎn)環(huán)境下的資源保障能力和持續(xù)運(yùn)作能力,這是能夠完成組織宗旨的必要條件。收入集中度是反映慈善組織財(cái)務(wù)穩(wěn)定性的重要指標(biāo),有更多收入來源的慈善組織當(dāng)面對金融沖擊時(shí)受到的影響程度越小。[13]實(shí)證研究表明,財(cái)務(wù)穩(wěn)定性越高(即收入集中度越低)的慈善組織接收到的捐贈(zèng)收入越高。[14]因此,本文提出假設(shè):

H3:慈善組織的財(cái)務(wù)穩(wěn)定性對組織的捐贈(zèng)收入具有正向的影響。

慈善組織的資金來源于不同的渠道,包括捐贈(zèng)收入、服務(wù)收入、投資收入和政府補(bǔ)助收入,保持收入的多樣化可能會(huì)提升慈善組織的財(cái)務(wù)穩(wěn)定性,但是不同收入之間會(huì)產(chǎn)生擠出效應(yīng)。政府補(bǔ)助與慈善捐贈(zèng)之間的擠出效應(yīng)已經(jīng)得到大量研究的驗(yàn)證,政府對慈善組織的支出會(huì)擠出部分慈善捐贈(zèng),這種擠出效應(yīng)可歸因于兩方面:私人捐贈(zèng)的降低和籌款活動(dòng)減少造成捐贈(zèng)收入的降低。[15]第一種擠出被稱為“傳統(tǒng)擠出”,傳統(tǒng)擠出是因?yàn)檎С鰯D出了一部分捐贈(zèng)者,這些捐贈(zèng)者認(rèn)為自己已經(jīng)通過政府稅收進(jìn)行了捐贈(zèng);第二種擠出被稱為“籌款擠出”,籌款擠出是因?yàn)檎С鰯D出了慈善組織的籌款活動(dòng),慈善組織進(jìn)行募捐活動(dòng)具有一定的風(fēng)險(xiǎn)性,募捐支出過高可能會(huì)導(dǎo)致組織評(píng)估水平下降,因此,在接收到政府資助后,慈善組織會(huì)降低籌款努力,從而造成私人捐贈(zèng)的降低。也有文獻(xiàn)表明,服務(wù)收入、投資收入及其它收入對慈善組織的捐贈(zèng)收入也存在部分?jǐn)D出效應(yīng)。[16]據(jù)此,本文提出以下假設(shè):

H4:捐贈(zèng)收入之外的慈善組織其他渠道收入對組織的捐贈(zèng)收入具有負(fù)向的影響。

慈善組織的捐贈(zèng)者包括個(gè)人捐贈(zèng)者和機(jī)構(gòu)捐贈(zèng)者,這兩種類型的捐贈(zèng)者在獲取及分析慈善組織財(cái)務(wù)信息的能力和動(dòng)機(jī)方面存在差異性。[17]捐贈(zèng)通常被作為機(jī)構(gòu)的一部分戰(zhàn)略,機(jī)構(gòu)有充分的動(dòng)機(jī)對捐贈(zèng)對象進(jìn)行評(píng)估。研究表明,在作出捐贈(zèng)決策前,機(jī)構(gòu)捐贈(zèng)者比個(gè)人捐贈(zèng)者更可能研究慈善組織的財(cái)務(wù)報(bào)表[18],他們會(huì)頻繁使用專業(yè)人員評(píng)估籌款請求和審計(jì)財(cái)務(wù)報(bào)表,同時(shí)機(jī)構(gòu)捐贈(zèng)者也具備足夠的能力對復(fù)雜的慈善組織財(cái)務(wù)信息進(jìn)行分析,通過關(guān)注慈善組織管理效率、財(cái)務(wù)穩(wěn)定性及政府補(bǔ)助收入等財(cái)務(wù)指標(biāo)來選擇捐贈(zèng)對象。相比于機(jī)構(gòu)捐贈(zèng)者,個(gè)人捐贈(zèng)者缺乏獲取財(cái)務(wù)信息方面的動(dòng)機(jī),雖然個(gè)人也存在大額捐贈(zèng),但小額捐贈(zèng)仍然是個(gè)人捐贈(zèng)的主流。因?yàn)樗阉骷胺治鱿嚓P(guān)財(cái)務(wù)信息的成本太高,給個(gè)人捐贈(zèng)帶來的增量收益較少,因此,這些小額個(gè)人捐贈(zèng)者通常不喜歡搜索慈善組織相關(guān)財(cái)務(wù)信息。[19]大量的研究文獻(xiàn)也表明,絕大部分個(gè)人捐贈(zèng)者在制定捐贈(zèng)決策時(shí)并不會(huì)考慮慈善組織的會(huì)計(jì)信息。[20-21]另外,解讀復(fù)雜的財(cái)務(wù)信息需要更多的專業(yè)知識(shí),而大部分個(gè)人捐贈(zèng)者并不具備相關(guān)的能力。按照說服雙過程理論,當(dāng)信息受眾缺乏足夠的動(dòng)機(jī)和能力時(shí),慈善組織財(cái)務(wù)信息披露以中央路徑影響個(gè)人捐贈(zèng)決策的程度會(huì)較低。他們更可能基于慈善組織財(cái)務(wù)信息披露中的邊緣線索來判斷組織的業(yè)績及服務(wù)質(zhì)量。上述分析中財(cái)務(wù)信息披露程度發(fā)揮了信號(hào)作用,沿邊緣路徑影響捐贈(zèng)者,并且對個(gè)人捐贈(zèng)者的影響比對機(jī)構(gòu)捐贈(zèng)者的影響更大。基于這些分析,本文提出以下假設(shè):

H5:慈善組織的財(cái)務(wù)信息披露程度對個(gè)人捐贈(zèng)的影響大于對機(jī)構(gòu)捐贈(zèng)的影響。

H6:慈善組織的管理效率對機(jī)構(gòu)捐贈(zèng)的影響大于對個(gè)人捐贈(zèng)的影響。

H7:慈善組織的財(cái)務(wù)穩(wěn)定性對機(jī)構(gòu)捐贈(zèng)的影響大于對個(gè)人捐贈(zèng)的影響。

H8:捐贈(zèng)收入之外的慈善組織其他渠道收入對機(jī)構(gòu)捐贈(zèng)的影響大于對個(gè)人捐贈(zèng)的影響。

除以上分析的財(cái)務(wù)因素外,慈善組織財(cái)務(wù)信息中的籌款費(fèi)用也被認(rèn)為會(huì)影響組織的捐贈(zèng)收入。籌款活動(dòng)就像客戶市場中的廣告效果一樣,可以將慈善組織的項(xiàng)目執(zhí)行質(zhì)量及業(yè)績等信息傳達(dá)給捐贈(zèng)者,當(dāng)捐贈(zèng)者掌握了足夠的信息,他們才可能向組織作出捐贈(zèng)。[22]采取籌款策略的慈善組織更容易提升捐贈(zèng)者對組織的認(rèn)同,進(jìn)而提升組織的捐贈(zèng)收入。相對于機(jī)構(gòu)捐贈(zèng)者,個(gè)人捐贈(zèng)者主動(dòng)獲取信息的能力更弱,因此,慈善組織的籌款活動(dòng)對提升個(gè)人捐贈(zèng)者獲取組織信息的邊際效果更高一些,基于以上分析,本文提出以下假設(shè):

H9:慈善組織的籌款費(fèi)用對組織的捐贈(zèng)收入具有正向的影響。

H10:慈善組織的籌款費(fèi)用對個(gè)人捐贈(zèng)的影響大于對機(jī)構(gòu)捐贈(zèng)的影響。

三、實(shí)證研究

(一)數(shù)據(jù)來源

本文以中國慈善基金會(huì)作為研究樣本,數(shù)據(jù)來自基金會(huì)中心網(wǎng),基金會(huì)中心網(wǎng)提供了研究所需要的大多數(shù)信息,包括慈善組織的基本信息、財(cái)務(wù)信息及捐贈(zèng)信息,但仍有一些慈善組織的信息披露不全,比如缺少慈善組織的籌款費(fèi)用等信息。本文剔除信息不全的樣本,最終得到410家基金會(huì)研究樣本,其中公募基金會(huì)樣本248家、非公募基金會(huì)樣本162家。中國慈善基金會(huì)披露的財(cái)務(wù)信息來自研究樣本2013年的數(shù)據(jù),而基金會(huì)的捐贈(zèng)收入來自2014年的數(shù)據(jù)。*捐贈(zèng)者在進(jìn)行捐贈(zèng)決策時(shí),其所參考的是基金會(huì)上一年度的財(cái)務(wù)信息,因此,本文采用2013年基金會(huì)財(cái)務(wù)信息數(shù)據(jù)和2014年捐贈(zèng)收入數(shù)據(jù),分析慈善組織財(cái)務(wù)信息披露對捐贈(zèng)收入的影響。

(二)研究模型及變量量化

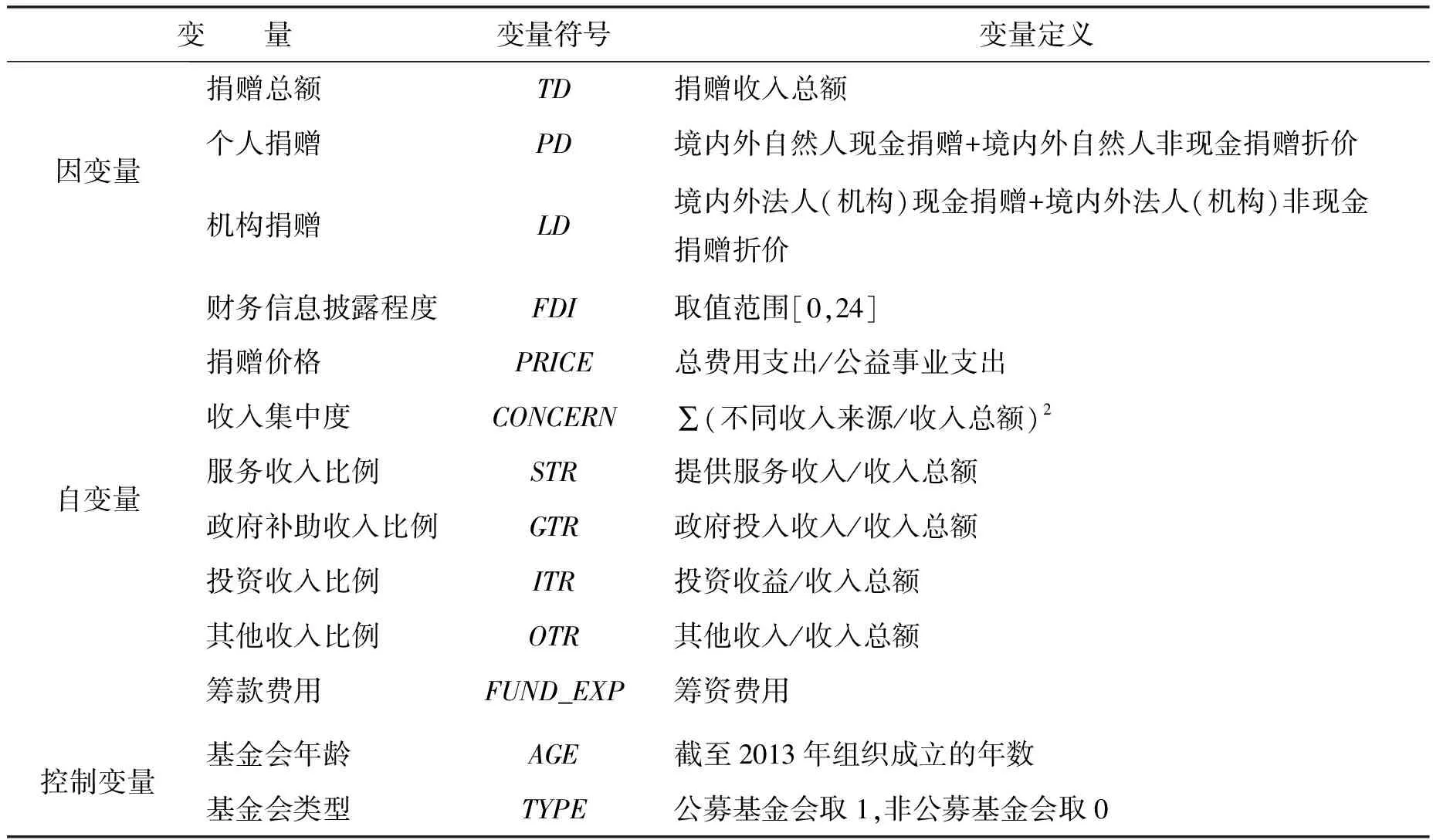

本文借鑒基金會(huì)中心網(wǎng)“中基透明指數(shù)”的指標(biāo)體系,選取其中與財(cái)務(wù)信息相關(guān)的24個(gè)財(cái)務(wù)指標(biāo)來評(píng)價(jià)一個(gè)慈善組織的財(cái)務(wù)信息披露程度。這些指標(biāo)包括理事薪酬、財(cái)務(wù)管理制度、年度工作報(bào)告、審計(jì)報(bào)告、資產(chǎn)負(fù)債表、業(yè)務(wù)活動(dòng)表、總資產(chǎn)、凈資產(chǎn)、總收入、捐贈(zèng)收入、投資收益、政府補(bǔ)助收入、服務(wù)收入、總支出、公益事業(yè)支出、工資福利支出、行政辦公支出、業(yè)務(wù)活動(dòng)成本、管理費(fèi)用、籌資費(fèi)用、項(xiàng)目收入、項(xiàng)目支出、資金用途和主要捐贈(zèng)人等,其中每個(gè)指標(biāo)存在得1分,不存在得0分,財(cái)務(wù)信息披露程度取值范圍為[0,24]區(qū)間。相關(guān)文獻(xiàn)研究表明,基金會(huì)年齡也影響組織的捐贈(zèng)收入。[23]另外,按照《基金會(huì)管理?xiàng)l例》,中國的基金會(huì)可分為公募基金會(huì)和非公募基金會(huì),它們在是否可以向公眾募集資金上存在差異,因此,本文將基金會(huì)年齡及基金會(huì)類型作為控制變量加入模型。本文所有變量的定義見表1。

表1 變量說明

綜合上述分析,本文采用如下回歸模型對樣本進(jìn)行實(shí)證檢驗(yàn)。

其中,βj(j=0,1,…,10)為回歸系數(shù)變量,i代表樣本i,由于捐贈(zèng)者在進(jìn)行捐贈(zèng)決策時(shí)參考的是基金會(huì)上一年度的財(cái)務(wù)信息,因此,使用慈善基金會(huì)t年度的捐贈(zèng)收入為因變量,t-1年度的財(cái)務(wù)信息為自變量。為消除量綱影響,本文對TD、PD、LD和FUND_EXP變量取自然對數(shù)。

(三)結(jié)果分析

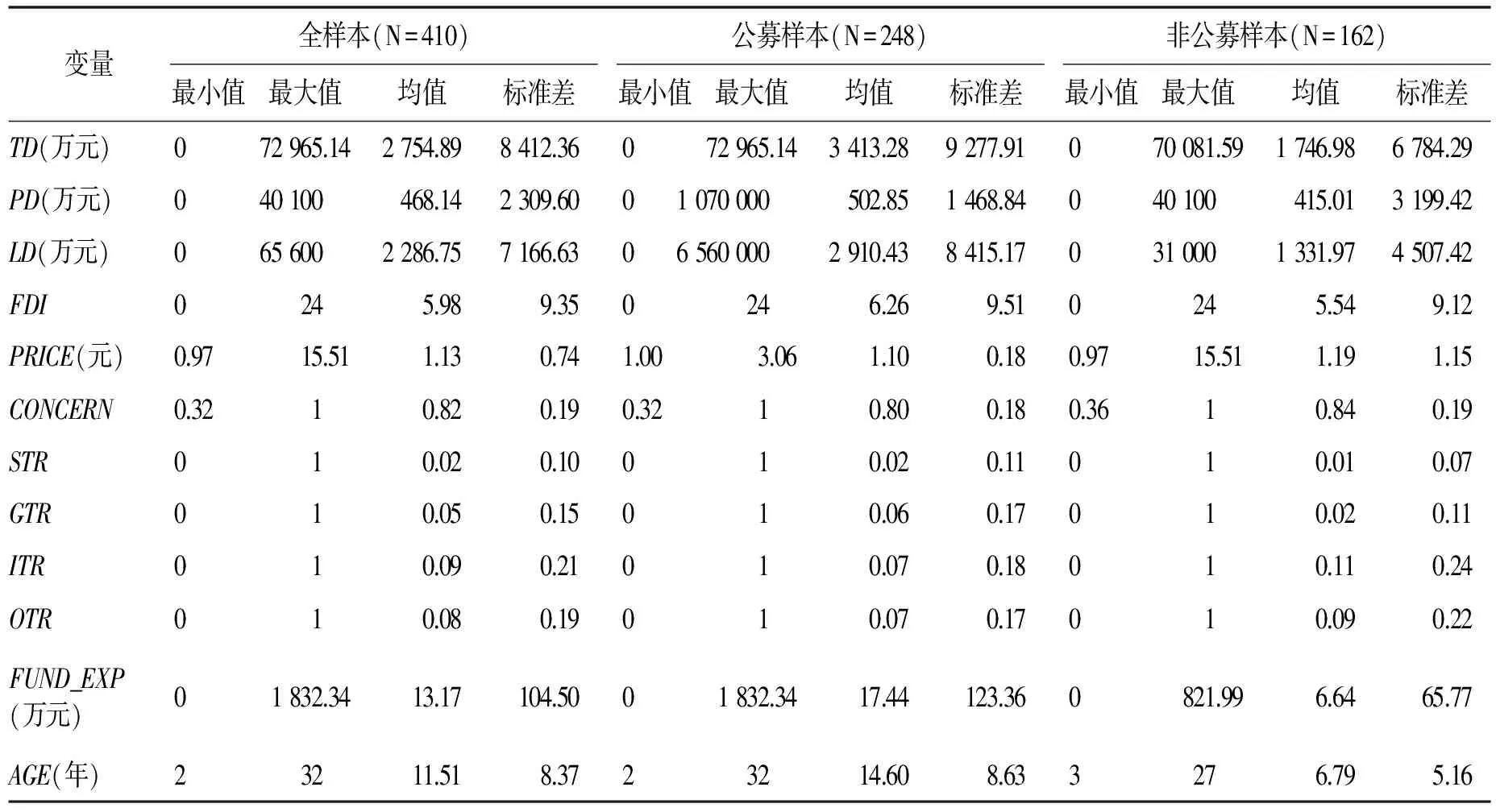

表2是本文全樣本及公募與非公募樣本的描述性統(tǒng)計(jì)數(shù)據(jù)。數(shù)據(jù)顯示,我國慈善基金會(huì)財(cái)務(wù)信息披露的整體水平不高,最大值為24分,最小值為0分,均值僅為5.98分,相比較而言,公募基金會(huì)的財(cái)務(wù)信息披露程度(均值6.26分)略好于非公募基金會(huì)(均值5.54分)。我國慈善基金會(huì)的平均捐贈(zèng)價(jià)格為1.13元,這表明:產(chǎn)生1元的公益輸出,捐贈(zèng)者需支付1.13元,其中0.13元作為管理支出。公募基金會(huì)的捐贈(zèng)價(jià)格(均值1.10元)略低于非公募基金會(huì)(均值1.19元)。在收入集中度方面,我國慈善基金會(huì)的收入集中度較高,均值達(dá)到0.82,非公募基金會(huì)的收入來源更為集中(均值0.84)。在410家基金會(huì)中有22家基金會(huì)只有一種收入來源,這說明我國慈善基金會(huì)的收入來源渠道較為單一。按照各項(xiàng)收入占總收入的比例對慈善基金會(huì)各種收入渠道進(jìn)行排名:第一位是捐贈(zèng)收入,占總收入的76%;第二位是投資收入,占總收入的9%;第三位是其他收入,占總收入的8%;第四位是政府補(bǔ)助收入,占總收入的5%;第五位是服務(wù)收入,占總收入的2%。統(tǒng)計(jì)數(shù)據(jù)進(jìn)一步表明,捐贈(zèng)收入仍是我國慈善基金會(huì)的主要資金來源渠道。公募基金會(huì)和非公募基金會(huì)的收入來源排名都是捐贈(zèng)收入、投資收入、其他收入、政府補(bǔ)助收入及服務(wù)收入,說明這兩種不同性質(zhì)的慈善基金會(huì)收入結(jié)構(gòu)是一致的。

表2 變量的描述性統(tǒng)計(jì)分析

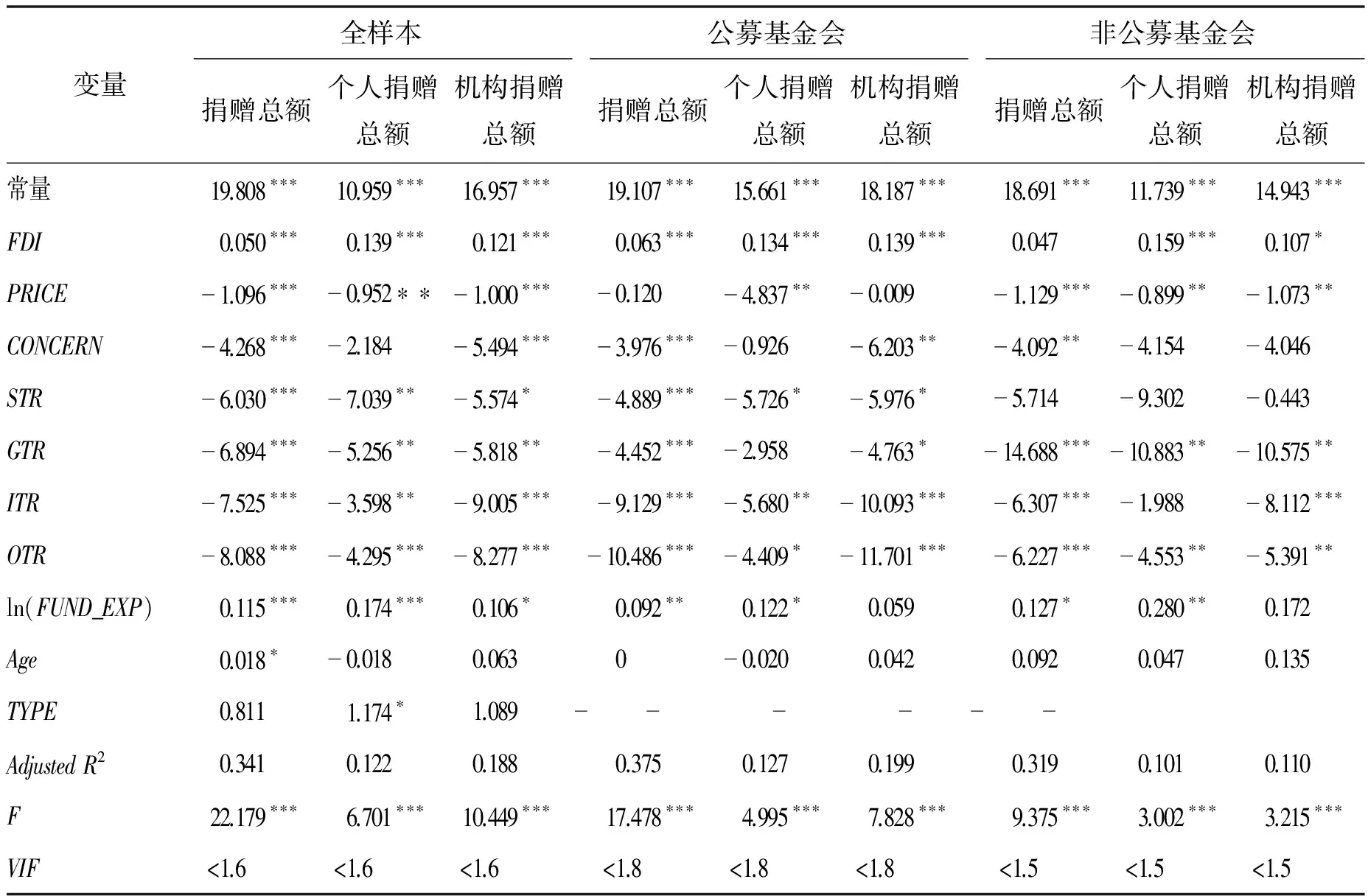

為了驗(yàn)證上文提出的假設(shè),本文使用SPSS19.0軟件對樣本進(jìn)行回歸分析。回歸采用進(jìn)入回歸方法,模型整體擬合及標(biāo)準(zhǔn)化參數(shù)估計(jì)結(jié)果如表3所示。首先使用全樣本對模型進(jìn)行回歸,為進(jìn)一步分析公募基金會(huì)和非公募基金會(huì)之間的區(qū)別,對公募基金會(huì)樣本和非公募基金會(huì)樣本進(jìn)行分組回歸。回歸前考慮多重共線性問題,方差膨脹因子檢驗(yàn)顯示,變量的VIF值均小于2,表明所有模型的自變量之間不存在高度自相關(guān)及多重共線性問題。對于本文提出的三個(gè)假設(shè)模型——總樣本模型、公募子樣本模型和非公募子樣本模型,F(xiàn)檢驗(yàn)都是統(tǒng)計(jì)顯著的,表明模型線性回歸關(guān)系成立;總體擬合指標(biāo)——校正的決定系數(shù)(adjustedR2)分別為0.341、0.122、0.188、0.375、0.127、0.199、0.319、0.101、0.110,表明本文提出的三個(gè)假設(shè)模型擬合度均較好,而且公募子樣本模型的擬合度要高于非公募子樣本模型。

從全樣本的回歸結(jié)果可以發(fā)現(xiàn),三個(gè)模型中財(cái)務(wù)信息披露程度(FDI)與捐贈(zèng)收入都顯著正相關(guān),說明基金會(huì)財(cái)務(wù)信息披露程度越高,慈善組織的捐贈(zèng)收入越高,與假設(shè)1相符;財(cái)務(wù)信息披露程度對個(gè)人捐贈(zèng)的影響(0.139)大于對機(jī)構(gòu)捐贈(zèng)的影響(0.121),因此,假設(shè)5得到驗(yàn)證。捐贈(zèng)價(jià)格(PRICE)與捐贈(zèng)總額、個(gè)人捐贈(zèng)總額及機(jī)構(gòu)捐贈(zèng)總額都顯著負(fù)相關(guān),說明慈善組織的管理效率對其捐贈(zèng)收入具有顯著正向的影響,與假設(shè)2相符;個(gè)人捐贈(zèng)模型和機(jī)構(gòu)捐贈(zèng)模型中的回歸系數(shù)分別為-0.952和-1.000,驗(yàn)證了假設(shè)6,即慈善組織的管理效率對機(jī)構(gòu)捐贈(zèng)的影響大于對個(gè)人捐贈(zèng)的影響。反映慈善組織財(cái)務(wù)穩(wěn)定性的收入集中度(CONCERN)與捐贈(zèng)收入總額顯著負(fù)相關(guān),說明財(cái)務(wù)穩(wěn)定性越差的慈善組織,其所接收到的捐贈(zèng)收入越少,驗(yàn)證了假設(shè)3;收入集中度與機(jī)構(gòu)捐贈(zèng)總額顯著負(fù)相關(guān),但對個(gè)人捐贈(zèng)總額的影響并不顯著,從回歸系數(shù)來看,收入集中度對機(jī)構(gòu)捐贈(zèng)的影響(-5.494)大于對個(gè)人捐贈(zèng)的影響(-2.184),因此,假設(shè)7未得到完全的驗(yàn)證。從慈善基金會(huì)其他渠道收入對其捐贈(zèng)收入的影響分析,回歸結(jié)果顯示,三個(gè)假設(shè)模型中的服務(wù)收入(STR)、政府補(bǔ)助收入(GTR)、投資收入(ITR)和其他收入(OTR)對捐贈(zèng)收入都具有顯著的負(fù)向影響,因此,假設(shè)4得到驗(yàn)證;并且除服務(wù)收入之外,慈善基金會(huì)的其他渠道收入對機(jī)構(gòu)捐贈(zèng)的影響都大于對個(gè)人捐贈(zèng)的影響,服務(wù)收入對個(gè)人捐贈(zèng)的影響大于對機(jī)構(gòu)捐贈(zèng)的影響,這表明假設(shè)8得到了部分驗(yàn)證。回歸結(jié)果還顯示,籌款費(fèi)用(FUND_EXP)與捐贈(zèng)收入總額顯著正相關(guān),并且籌款費(fèi)用對個(gè)人捐贈(zèng)的影響(0.174)大于對機(jī)構(gòu)捐贈(zèng)的影響(0.106),這就驗(yàn)證了假設(shè)9和假設(shè)10。

為了更深入地分析公募基金會(huì)和非公募基金會(huì)之間的差異,我們對子樣本分別進(jìn)行了回歸分析(見表3),研究發(fā)現(xiàn):

(1)公募基金會(huì)的財(cái)務(wù)信息披露程度(FDI)與其捐贈(zèng)收入顯著正相關(guān),而非公募基金會(huì)的財(cái)務(wù)信息披露程度雖然與其捐贈(zèng)收入正相關(guān),但并不顯著。這可能與兩類基金會(huì)在籌款中所面臨的群體不同有關(guān),公募基金會(huì)面向社會(huì)公眾募款,而非公募基金會(huì)只能面向特定群體募款。2004年頒布的《基金會(huì)管理?xiàng)l例》對公募基金會(huì)在財(cái)務(wù)信息披露方面給予了更多的約束,公募基金會(huì)在募捐活動(dòng)過程及募捐活動(dòng)之后均應(yīng)及時(shí)向外界公眾公布資金的募捐情況及使用情況,而非公募基金會(huì)因不存在募捐活動(dòng),也就沒有這方面的信息可以披露。因此,公眾對公募基金會(huì)的信息披露有所期待,那些在線財(cái)務(wù)信息披露程度較高的組織會(huì)提升它們的公信力,從而留住已有的捐贈(zèng)者,并吸引更多潛在的捐贈(zèng)者。而非公募基金會(huì)可以采用其他渠道向捐贈(zèng)群體定向發(fā)送相關(guān)財(cái)務(wù)報(bào)告,組織沒有很強(qiáng)的驅(qū)動(dòng)力通過在線渠道披露財(cái)務(wù)信息,同時(shí)普通大眾對組織披露的財(cái)務(wù)信息也并沒有像公募基金會(huì)那么期待,所以非公募基金會(huì)的在線財(cái)務(wù)信息披露并沒有顯著影響公眾對組織的認(rèn)知。[24]進(jìn)一步分析財(cái)務(wù)信息披露程度與個(gè)人捐贈(zèng)及機(jī)構(gòu)捐贈(zèng)的關(guān)系,可以發(fā)現(xiàn),無論公募基金會(huì)還是非公募基金會(huì),財(cái)務(wù)信息披露程度對個(gè)人捐贈(zèng)和機(jī)構(gòu)捐贈(zèng)都具有顯著的正向影響,在非公募基金會(huì)中,財(cái)務(wù)信息披露程度對個(gè)人捐贈(zèng)的影響(0.159)明顯大于對機(jī)構(gòu)捐贈(zèng)的影響(0.107),而在公募基金會(huì)中,財(cái)務(wù)信息披露程度對機(jī)構(gòu)捐贈(zèng)的影響(0.139)反而略大于對個(gè)人捐贈(zèng)的影響(0.134)。

表3 模型回歸結(jié)果

注:***、**、*分別表示在1%、5%、10%的水平上顯著。VIF<α表示模型中所有解釋變量的VIF均小于α。

(2)非公募基金會(huì)的捐贈(zèng)價(jià)格(PRICE)與其捐贈(zèng)收入顯著負(fù)相關(guān),并且捐贈(zèng)價(jià)格對機(jī)構(gòu)捐贈(zèng)的影響(-1.073)大于對個(gè)人捐贈(zèng)的影響(-0.899),但在公募基金會(huì)中,這種負(fù)向影響并不顯著。在公募和非公募子樣本中,收入集中度(CONCERN)對基金會(huì)的捐贈(zèng)收入都具有顯著的負(fù)向影響,在公募基金會(huì)中,收入集中度對機(jī)構(gòu)捐贈(zèng)的影響(-6.203)明顯大于對個(gè)人捐贈(zèng)的影響(-0.926),但在非公募基金會(huì)中,收入集中度對個(gè)人捐贈(zèng)的影響(-4.154)略大于對機(jī)構(gòu)捐贈(zèng)的影響(-4.046)。從回歸結(jié)果還可以發(fā)現(xiàn),除了非公募基金會(huì)中的服務(wù)收入對組織捐贈(zèng)收入的影響不顯著外,其他渠道收入都具有顯著的負(fù)向影響,并且絕大部分其他渠道收入對機(jī)構(gòu)捐贈(zèng)的影響大于對個(gè)人捐贈(zèng)的影響,只有服務(wù)收入對個(gè)人捐贈(zèng)的影響(-9.302)大于對機(jī)構(gòu)捐贈(zèng)的影響(-0.443)。

(3)在公募基金會(huì)和非公募基金會(huì)中,籌資費(fèi)用(FUND_EXP)對基金會(huì)捐贈(zèng)收入都具有顯著的正向影響,并且與個(gè)人捐贈(zèng)也都顯著正相關(guān),而與機(jī)構(gòu)捐贈(zèng)的關(guān)系并不顯著。從回歸系數(shù)來看,無論是公募基金會(huì)還是非公募基金會(huì),籌資費(fèi)用對個(gè)人捐贈(zèng)的影響都大于對機(jī)構(gòu)捐贈(zèng)的影響。這與前文提出的假設(shè)是完全一致的,說明籌款活動(dòng)對個(gè)人捐贈(zèng)者所產(chǎn)生的廣告效應(yīng)大于對機(jī)構(gòu)捐贈(zèng)者的影響,也說明開展籌款活動(dòng)仍然是慈善組織募款的重要途徑。

總體而言,實(shí)證分析驗(yàn)證了本文提出的絕大部分假設(shè),慈善基金會(huì)財(cái)務(wù)信息披露基于不同的路徑影響了組織的捐贈(zèng)收入,個(gè)人捐贈(zèng)者和機(jī)構(gòu)捐贈(zèng)者對慈善組織財(cái)務(wù)信息披露的關(guān)注維度具有差異。本文重點(diǎn)關(guān)注兩個(gè)方面:一是慈善組織財(cái)務(wù)信息披露程度,體現(xiàn)了財(cái)務(wù)信息披露的完整度;二是慈善組織披露的財(cái)務(wù)信息中反映其財(cái)務(wù)狀況的財(cái)務(wù)指標(biāo)。這兩方面都會(huì)影響捐贈(zèng)者對慈善組織的認(rèn)知,從而影響其捐贈(zèng)決策。但是,不同的路徑對不同捐贈(zèng)者的捐贈(zèng)決策發(fā)揮的作用存在差異。捐贈(zèng)者在接收到慈善組織所披露的財(cái)務(wù)信息后,會(huì)依據(jù)自己的需求對信息進(jìn)行不同的處理。相比于機(jī)構(gòu)捐贈(zèng)者,個(gè)人捐贈(zèng)者因?yàn)槿狈I(yè)的會(huì)計(jì)知識(shí)以及足夠的信息獲取動(dòng)機(jī),那些能夠反映慈善組織信譽(yù)的指標(biāo)對個(gè)人捐贈(zèng)決策的影響更大;而機(jī)構(gòu)捐贈(zèng)者通常將慈善捐贈(zèng)作為企業(yè)的一項(xiàng)重要決策,為最大程度地發(fā)揮機(jī)構(gòu)捐款的作用,機(jī)構(gòu)捐贈(zèng)者在選擇慈善組織時(shí)傾向于關(guān)注組織的會(huì)計(jì)指標(biāo),這些指標(biāo)反映了慈善組織的管理效率、收入結(jié)構(gòu)等,因此,會(huì)計(jì)指標(biāo)對機(jī)構(gòu)捐贈(zèng)決策的影響程度比對個(gè)人捐贈(zèng)決策大。在區(qū)分公募基金會(huì)和非公募基金會(huì)后,雖然本文的大部分假設(shè)仍然成立,但是財(cái)務(wù)信息披露對個(gè)人捐贈(zèng)者和機(jī)構(gòu)捐贈(zèng)者的影響路徑與本文的假設(shè)并不完全一致,這需要在區(qū)分基金會(huì)類型的基礎(chǔ)上進(jìn)一步分析。

四、研究結(jié)論

財(cái)務(wù)信息披露是慈善組織提升組織公信力的重要途徑之一,能極大提升慈善組織的可問責(zé)性及公眾對組織的認(rèn)知,但學(xué)術(shù)界對慈善組織財(cái)務(wù)信息披露影響個(gè)人捐贈(zèng)者及機(jī)構(gòu)捐贈(zèng)者捐贈(zèng)決策的路徑差異還缺乏系統(tǒng)研究。為此,本文借助信息說服雙過程模型分析慈善組織財(cái)務(wù)信息披露對個(gè)人捐贈(zèng)者及機(jī)構(gòu)捐贈(zèng)者捐贈(zèng)決策的影響路徑,提出慈善組織財(cái)務(wù)信息披露與組織捐贈(zèng)收入之間存在一定關(guān)系的假設(shè),并以410家中國慈善基金會(huì)為樣本進(jìn)行了實(shí)證分析。分析結(jié)果表明,慈善組織披露的財(cái)務(wù)信息會(huì)沿中央路徑和邊緣路徑影響捐贈(zèng)者的捐贈(zèng)決策,但對個(gè)人捐贈(zèng)者和機(jī)構(gòu)捐贈(zèng)者來說,這兩條不同路徑的影響程度存在差異:慈善組織披露財(cái)務(wù)信息的完整度等邊緣線索對個(gè)人捐贈(zèng)決策的影響程度大于對機(jī)構(gòu)捐贈(zèng)決策的影響程度,而反映慈善組織財(cái)務(wù)狀況的財(cái)務(wù)指標(biāo)作為中央線索對機(jī)構(gòu)捐贈(zèng)決策的影響程度大于對個(gè)人捐贈(zèng)決策的影響程度。

研究結(jié)論對指導(dǎo)慈善組織財(cái)務(wù)信息披露具有現(xiàn)實(shí)的指導(dǎo)意義,慈善組織在披露財(cái)務(wù)信息時(shí)要關(guān)注不同的維度及不同的信息接收方。一方面,慈善組織要保證所披露財(cái)務(wù)信息的完整性。當(dāng)前我國存在很多第三方機(jī)構(gòu)通過評(píng)估慈善組織信息披露程度并發(fā)布評(píng)估指數(shù),比如基金會(huì)中心網(wǎng)的“中基透明指數(shù)”、民政部的“社會(huì)組織透明指數(shù)”等,這些指數(shù)主要基于慈善組織的信息披露程度對組織進(jìn)行評(píng)分。隨著捐贈(zèng)者對這些評(píng)估指數(shù)的認(rèn)知度越來越高,捐贈(zèng)者將越來越依賴這些評(píng)估指數(shù)進(jìn)行捐贈(zèng)決策,因此,財(cái)務(wù)信息披露完整度很大程度上會(huì)影響慈善組織的評(píng)估指數(shù),進(jìn)而影響公眾對慈善組織的認(rèn)知。但隨著《慈善法》的頒布及實(shí)施,慈善組織財(cái)務(wù)信息披露的完整性將由法律法規(guī)來推動(dòng),組織之間的鴻溝將慢慢填平。另一方面,慈善組織更要關(guān)注自身的財(cái)務(wù)狀況,提升組織的管理效率、改善組織的收入結(jié)構(gòu)對于吸引捐贈(zèng)者至關(guān)重要。雖然當(dāng)前主要是機(jī)構(gòu)捐贈(zèng)者關(guān)注慈善組織的財(cái)務(wù)狀況,但隨著越來越多的第三方機(jī)構(gòu)通過設(shè)計(jì)具有指導(dǎo)性、解釋性的會(huì)計(jì)指標(biāo)來幫助公眾判斷慈善組織的財(cái)務(wù)狀況,并且將這些指標(biāo)融入社會(huì)組織評(píng)估指數(shù),可以想象未來公眾的捐贈(zèng)決策會(huì)越來越科學(xué),財(cái)務(wù)指標(biāo)將成為捐贈(zèng)決策的重要依據(jù),因此,改善自身的財(cái)務(wù)狀況是慈善組織吸引捐贈(zèng)的治本之計(jì)。

盡管研究得到了一些有價(jià)值的結(jié)論,但本文仍存在很多研究局限。第一,本文從信息披露完整度及財(cái)務(wù)指標(biāo)分析了慈善組織在線信息披露所反映出的質(zhì)量信號(hào)及內(nèi)容,但度量慈善組織在線信息披露質(zhì)量,不僅體現(xiàn)在其信息披露的完整性上,還體現(xiàn)在其信息披露的及時(shí)性和真實(shí)性上。因此,構(gòu)建完善的在線信息披露指數(shù)框架并研究其他維度對捐贈(zèng)行為的影響將深化我們當(dāng)前的工作。第二,本文的研究對象來自410家中國慈善基金會(huì),雖然全樣本分析驗(yàn)證了本文提出的假設(shè),但細(xì)分公募基金會(huì)和非公募基金會(huì)后,存在部分研究假設(shè)不成立,因此,未來需要針對具體類型的基金會(huì)來分析財(cái)務(wù)信息披露和捐贈(zèng)收入之間的關(guān)系,這也是下一步的研究工作。

[1] BHATTACHERJEE A,SANFORD C.Influence Processes for Information Technology Acceptance: An Elaboration Likelihood Model[J].MIS Quarterly,2006(30):805-825.

[2] CHAIKEN S.Heuristic Versus Systematic Information Processing and the Use of Source Versus Message Cues in Persuasion[J].Journal of Personality and Social Psychology,1980(39):752-766.

[3] PETTY R E,CACIOPPO J T.The Elaboration Likelihood Model of Persuasion[J].Advances in Experimental Social Psychology,1986(4).

[4] JAMES P D,MICHAEL P.The Persuasion Handbook:Development in Theory and Practice[M]//TODOROV A,CHAIKEN S,HENDERSON M D.The Heuristic-systematic Model of Social Information Processing.Thousand Oaks,CA:Sage Publications Ltd.,2002:195-196.

[5] CHAIKEN S,LIBERMAN A,EAGLY A H.Heuristic and Systematic Information Processing within and Beyond The Persuasion Context[M].New York:Guilford Press,1989:212-252.

[6] DEBBIE H,CHRISTINE F.The Relationship between Disclosure and Household Donations to Nonprofit Organizations in Australia[J].Nonprofit and Voluntary Sector Quarterly, 2016(5):992-1012.

[7] 劉亞莉,王新,魏倩.慈善組織財(cái)務(wù)信息披露質(zhì)量的影響因素與后果研究[J].會(huì)計(jì)研究,2013(1):76-83.

[8] GREENLEE J S,BROWN K L.The Impact of Accounting Information on Contributions to Charitable Organizations[J].Research in Accounting Regulation,1999(3):111-125.

[9] KHUMAWALA S B,GORDON T P.Bridging the Credibility of GAAP:Individual Donors and The New Accounting Standards for Nonprofit Organizations[J].Accounting Horizons,1997(3):45-68.

[10] URI G,ELIZABETH A K,AYELET G.Avoiding Overhead Aversion in Charity[J].Science,2014(6209):632-635.

[11] FRED A J,NICHOLAS P M.The Combined Effect of Donation Price and Administrative Inefficiency on Donations to US Nonprofit Organizations[J].Financial Accountability & Management,2009(1):33-53.

[12] PARSONS L.Is Accounting Information from Nonprofit Organizations Useful to Donors? A Review of Charitable Giving and Value-relevance[J].Journal of Accounting Literature, 2003(22):104-129.

[13] GREENLEE J S,TRUSSEL J M.Predicting The Financial Vulnerability of Charitable Organizations[J].Nonprofit Management and Leadership,2000(2):199-210.

[14] PARSONS L M,TRUSSEL J M.Fundamental Analysis of Not-for-profit Financial Statements:An Examination of Financial Vulnerability Measures[J].Research in Governmental and Nonprofit Accounting,2009(12):35-56.

[15] ANDREONI J,PAYNE A A.Do Government Grants to Private Charities Crowd Out Giving or Fund-raising?[J].The American Economic Review,2003(3):792-812.

[16] KINGMA B R.Do Profits “crowd out” Donations,or Vice Versa The Impact of Revenues from Sales on Donations to Local Chapters of The American Red Cross[J].Nonprofit Management and Leadership,1995(1):21-38.

[17] YET M H,YETMAN R J.Do Donors Discount Low-Quality Accounting Information?[J].The Accounting Review,2013(3):1041-1067.

[18] ELIZABETH K K,PETER F.Reengineering Nonprofit Financial Accountability:Toward a More Reliable Foundation for Regulation[J].Public Administration Review,2003(1):3-15.

[19] JADE W,ANDREAS O.Do Donors Care About the Price of Giving A Review of the Evidence, with Some Theory to Organize It[J].Voluntas,2016(2):958-978.

[20] BUCHHEIT S,PARSONS L M.An Experimental Investigation of Accounting Information’s Influence on The Individual Giving Process[J].Journal of Accounting & Public Policy, 2006(6):666-686.

[21] GORDON T P,KHUMAWALA S B.The Demand for Not-for Profit Financial Statements:A Model of Individual Giving[J].Journal of Accounting Literature,1999(18):31-56.

[22] GORDON T P,GREENLEE J S,NITTERHOUSE D.Tax-Exempt Organization Financial Data:Availability and Limitations[J].Accounting Horizons,1999(2):113-128.

[23] WEISBROD B A,DOMINGUEZ N D.Demand for Collective Goods in Private Nonprofit Markets: Can Fundraising Expenditures Help Overcome Free-rider Behavior?[J].Journal of Public Economics,1986(1):83-95.

[24] 劉志明.非營利組織在線問責(zé)實(shí)踐會(huì)影響組織的捐贈(zèng)收入嗎?[J].中南財(cái)經(jīng)政法大學(xué)學(xué)報(bào),2015(2):86-93.

Abstract:With the help of persuasive dual progress model,influence path was studied on financial information disclosure of the charitable organizations to donors’ decision-making.Further analysis was made on differences of individual and institutional donors in the dimensions of concerns about financial information disclosed by charitable organizations.And then the empirical test was carried out by taking Chinese charitable foundations as the research object.The results show that financial information disclosure has positive relationship with donation decisions, and affects the donation decisions following the peripheral route and central route.There are differences in the effect degrees of the two routes between individual donors and institutional donors.The effects of disclosure integrity as the peripheral route are stronger on individual donors than that on institutional donors, and the effects of financial indicators as the central route are stronger on institutional donors than that on individual donors.

Keywords:financial information; donation decision; individual donors; institutional donors

[責(zé)任編輯:郭艷云]

ImpactofFinancialInformationDisclosuresonCharitableDonors:ComparativeAnalysisofIndividualandInstitutionalDonors

LIU Zhi-ming

(School of Public Management, South China Agricultural University,Guangzhou 510642, Guangdong, China)

F810.6;D632.9

A

1674-3199(2017)05-0068-11

2017-06-23

國家自然科學(xué)基金項(xiàng)目(71673091)

劉志明(1979―),男,山東濰坊人,華南農(nóng)業(yè)大學(xué)公共管理學(xué)院副教授,博士。

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中華手工(2017年2期)2017-06-06 23:00:31

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國塑料(2016年3期)2016-06-15 20:30:00

中外會(huì)展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32

- 閩臺(tái)關(guān)系研究的其它文章

- 福建省科技金融對高新技術(shù)企業(yè)發(fā)展的影響研究

- 兩權(quán)抵押與多戶聯(lián)保:在風(fēng)險(xiǎn)控制中推進(jìn)普惠金融——寧德市金融扶貧探析

- 反思與突圍:設(shè)區(qū)市地方立法特色探尋——以福建省7個(gè)設(shè)區(qū)市立法為分析樣本

- 社區(qū)治理中居委會(huì)話語權(quán)再造:一個(gè)理論性分析框架

- 朱熹論“四十而不惑,五十而知天命”——由知“當(dāng)然之理”而知其“所以然之理”

- 國內(nèi)城鄉(xiāng)互助養(yǎng)老研究的熱點(diǎn)與趨勢——基于共詞分析法的分析