華林證券IPO欲破百億關 激戰正酣的轉型PK風險

2017-10-14 16:04:47閆軍

投資者報 2017年39期

閆軍

經過近30年的蟄伏,華林證券近兩年來發展已漸入佳境,業務結構逐漸調整,投行業務發力,公司寄望于上市補充資本金帶來更快速發展。

日前,證監會網站更新了華林證券的預披露文件,這意味著華林證券資本之路又向前推進了一步。

脫胎于體制內的華林證券經過近30年的發展,經過多次股權變更,規模始終難以做大,公司在招股書中坦言,“擬通過本次發行上市募集資金以擴大資本規模”。

華林證券招股書顯示,公司擬發行2.7億股,占發行后總股本的10%。募集資金在扣除發行費用后,將全部用于補充公司資本金,以滿足業務規模擴大對資本金的需求。此前有分析人士指出,雖然募資金額沒有確定,但若以同類次的中原證券4元/股發行價計算,華林證券此次融資額度將突破百億元。

資本擴張的大野心

與所有券商一樣,華林證券各項業務隨著證券市場周期性變化的波動明顯。證券行業屬于資本密集型行業,目前凈資本規模是證券公司風險承受能力大小的重要體現,也是決定公司業務規模的核心因素,而中小券商的抗風險能力相對較弱。為此,華林證券在2013年以來,先后進行了三次增資以補充資本實力。

“特別是 2014 年、2015 年公司大規模增資以來,主要業務指標如營業收入、利潤等大幅超越行業平均發展速度,公司的資本回報水平位居行業前列,成本管理能力強。”華林證券在招股書中表示。

“補血”之后,華林證券持續擴張業務板塊。公司目前營業部數量為152家,其中有139家輕型營業部為2014年以后新設,占比超過九成。而這些新設營業部大部分尚處于業務開拓時期。公司提醒投資者,“若新設營業部業務開展不穩定,將對本公司經紀業務的盈利帶來不利影響。”

公司招股書顯示,近年來均有增資,截至今年一季度,公司凈資本規模為36億元,與行業內領先的證券公司存在較大差距,對公司業務的做大做強和未來申請新的業務資格形成了制約。此外,公司未來重點發展的業務如融資融券業務、債券做市業務、直接投資業務等,都對資本金有較大的需求。

從募資用途上來看,華林證券的步子的確想邁得更大一點,包括優化營業網點布局、設立區域財富中心;擴大融資融券等資本中介業務規模;擴大投資銀行業務規模,增強承銷實力;適度增加對固定收益自營業務、“新三板”做市業務、直接投資業務的投入以及增加對信息技術建設的投入。

業務結構調整成效初現

當前證券公司收入的第一大來源仍是經紀業務,但華林證券自2016年年底以來,投行業務已經反超經紀業務,成為營業收入的第一貢獻者,并在今年一季度持續保持領先優勢。

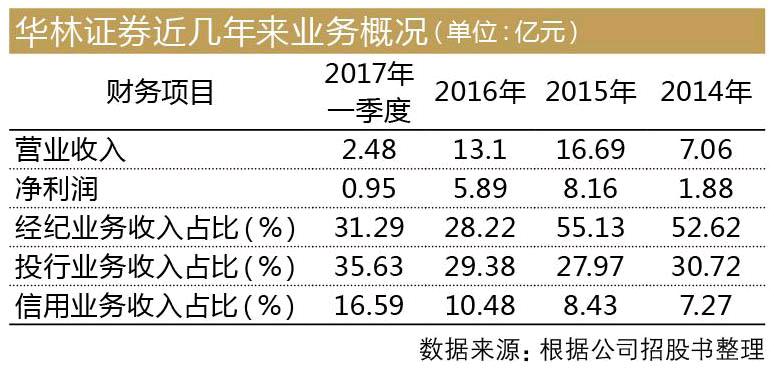

數據顯示,2014~2017年一季度,華林證券經紀業務收入占營業收入的比例分別為53%、55%、28%和31%;投行業務收入占比則分別為31%、28%、298%、36%,成為公司第一大業務。此外,得益于融資融券業務的發展,華林證券信用業務規模增長同樣迅速,同期信用業務收入占比分別為7%、8%、11%、17%。

除了業務結構發生了轉變外,華林證券對原有業務還做了優化調整。首先,經紀業務向“線上”布局,成立互聯網證券部門。公司獲得了開展互聯網證券業務試點資格,也是首批獲得微信證券業務創新試點資格的證券公司。

其次,投行業務上的優勢明顯。招股書顯示,2014年以來,公司累計完成IPO、再融資、并購重組、債券主承銷等項目62個,2015年公司IPO承銷業務表現尤為搶眼,共承銷10單IPO項目,承銷家數、承銷與保薦收入、 實際募資額三項排名均躋身前十。

股權變動詬病 內控待加強

華林證券注冊地在西藏,但營業部主要分布于北京、上海、深圳、廣州、拉薩等大部分省會城市和沿海地區,其代理買賣業務占比重最高的地區是廣東。

對此,不少投資者有所質疑,這里就不得不提到華林證券的四次遷址。公司前身為1988年成立的江門證券,2003年增資擴股之后更名為華林證券,注冊地一直為廣東省江門市,隨后遷址到廣東省珠海市,再到廣東省深圳市,后又遷到北京市,2015年最終遷至西藏自治區拉薩市。

對此,有分析人士稱,注冊地在西藏符合證監會IPO扶貧綠色通道的要求,有利于加速其上市進程。華林證券也表示,西藏巨大的發展潛力和廣闊的資本市場空間為公司提供了重大發展機遇。

除了四次遷址外,華林證券的股權變動也相當頻繁。此前有公開資料統計顯示,近30年間,華林證券由中國人民銀行江門分行撥付2000萬注冊資本金成立,后脫鉤改制,1996年江門分行退出。隨后華林證券股權進入變動頻繁期,股東數量從8家、7家、17家、15家、13家到3家,變動數次,其中僅2006年以來,就有8次股權變動。

對于近乎一年一次的股權變動,不少投資者表示出對股東變更可能帶來的管理層、公司管理等方面的擔憂。一位接近華林證券方面的人士向《投資者報》記者表示,股權變動都是向管理層申請核準的,并未影響公司正常業務發展。

此外,隨著業務擴張,華林證券內控不足的風險持續暴露。今年9月8日,證監會例行新聞發布會披露,對華林證券石家莊某營業部員工因違法買賣股票案件做出行政處罰。此外,作為新三板公司族興新材的主辦券商,公司未能勤勉盡責地進行有效事前審查和履行督導職責,華林證券被全國股轉公司處罰。

華林證券在招股書中也指出其內控不足風險:IPO 保薦業務中,如果保薦企業出具的文件有虛假記載、誤導性陳述或者重大遺漏,給投資者造成損失的,將先行賠償投資者損失;因盡職調查不足夠充分、員工道德風險等問題,存在先行賠償投資者損失的風險。endprint