養老金機制:基本理論與中國選擇

2017-10-12 02:26:04席恒

社會保障評論 2017年1期

席 恒

養老金機制:基本理論與中國選擇

席 恒

養老保險的實質是通過擁有不同資源與要素稟賦主體之間的合作,形成對參保人社會養老保險權益的實現與保護。養老金機制是指在各類繳費型養老保險中,養老保險的參與主體通過費基、費率與繳費年限等關鍵要素的設計,以實現養老保險籌資(繳費)與未來支付的動態均衡,進而實現養老保險制度的可持續運行。基于我國養老保險制度的發展實際,以全局觀、系統觀優化養老金三支柱及三者之間的結構,以均衡觀、協調觀平衡養老金機制中各要素之間的關系,以科學觀、人文觀合理確定養老金機制中的關鍵要素,做實養老金繳費基數,降低用工單位和個人繳費率,延長個人繳費年限,采用漸進式、差異化、有彈性的延遲退休年齡政策,是現階段我國養老保險制度改革的適應性選擇。

養老金機制;費率;繳費年限;退休年齡;政策選擇

自1883年德國俾斯麥政府率先將商業保險機制引入社會福利領域,世界許多國家紛紛效仿,建立起適應本國國情的養老保險、醫療保險等社會保險制度。保險機制是指把保險作為一個由各具特殊功能的要素構成、受內在規律支配的有機整體,其內部各要素和結構之間相互依賴、相互作用,從而使保險體系按照一定方式運轉的構成形式。參照商業保險的運行機理,俾斯麥政府頒布了《疾病保險法》等一系列法令,標志現代社會保障制度的正式建立。后經過一系列的改革與發展,最終形成了包括養老保險、醫療保險、工傷保險、失業保險、生育保險等險種,具有一定普遍意義的社會保險制度框架。

一、養老金機制:養老保險的基本邏輯

從人類誕生起,人類社會就面臨著養老制度的安排。工業革命以后,機器大生產取代了以家庭為基本生產單位的自給自足經濟,傳統的家庭養老逐漸無法適應新的生產關系,以工業大革命和工業文明為背景的養老金制度應運而生。19世紀80年代德國率先建立了社會保險模式的養老金制度,其后,西方發達工業化國家紛紛積極效仿,相繼建立了養老金制度。隨后,中東和亞洲國家也在二戰后紛紛建立了養老金制度。養老金制度伴隨著經濟發展和社會進步形成,是一個集人口、經濟、社會為一體的社會經濟制度。養老金制度本身的設計初衷并不是為了直接促進經濟發展,而是為勞動者退休后支付退休金,以保障其基本生活需要、進而產生穩定預期,間接促進經濟發展的制度安排。

養老保險作為社會保險制度中最重要的組成部分,實質上是一種延期支付與消費的社會保險方式。它通過擁有不同資源與要素稟賦主體之間的合作,形成對參保人社會養老保險權益的實現與保護。因此,從廣義上講,養老金機制是各類養老保險責任主體,包括政府、雇主和個人之間通過責任分工形成的合作機制,具體表現為以政府作為責任主體的基本養老保險、以雇主作為責任主體的補充養老保險和以個人作為責任主體的私人養老保險,即所謂的養老保險三支柱模式。從狹義上講,養老金機制是指在各類繳費型養老保險中,養老保險的參與主體通過費基、費率與繳費年限等關鍵要素的協商與設計,實現養老保險籌資(繳費)與未來支付的動態均衡,進而實現養老保險制度的可持續運行。

費基是養老金機制中的基礎要素,一般由作為繳費主體的勞動者收入和雇主收入來確定。作為化解未來養老風險的一種機制,養老金的積累與在職期間的收入相關聯,因而勞動者收入和雇主收入就成為養老金繳費的基礎。勞動者個人收入的衡量,可將個人月工資性收入作為基準;而雇主收入的衡量可將當地社會平均工資或以企業工資總額作為基準。

費率是養老金機制中的核心要素,指參加養老保險的單位或個人應繳納的養老保險費占其繳費基數的比例,一般通過國家法律或政策確定或調整。費率高低與勞動者個人和雇主的負擔能力相關。如果費率偏高,則個人和雇主負擔較重,勢必造成個人或雇主參保能力不足;如果費率偏低,則會導致養老金積累能力不足,二者都會影響養老金機制的可持續性。特別是對勞動者個人而言,費率偏高往往會影響低收入群體的當期生活水平,因此養老金費率水平的高低應建立在對最低收入勞動者負擔能力和不同地區雇主經營能力的科學測算基礎之上。

繳費年限是養老金機制中的關鍵要素,指養老金制度規定的職工個人繳納養老金的累計年限。在老齡化日益加劇的背景下,作為與職業關聯的化解養老風險的機制設計,養老金機制中的繳費年限應該與職業過程密切關聯,即繳費年限應與養老風險存續期重合或基本吻合,個人進入職業勞動領域領取收入并按比例繳納養老保險費,在退出勞動領域后領取養老金,這成為通過類似市場化的責任—權利范式化解養老風險的主要途徑。

繳費年限必然涉及到工作年限與退休年齡。工作年限作為與繳費年限相關的要素,是勞動者持續工作到退出勞動過程的時間累積,體現了勞動者的勞動貢獻。退休年齡則是勞動者在職期間的勞動貢獻與退出勞動年齡之后所享福利之間的均衡點。由此可見,繳費年限長短的決定性因素是勞動者的退休年齡。

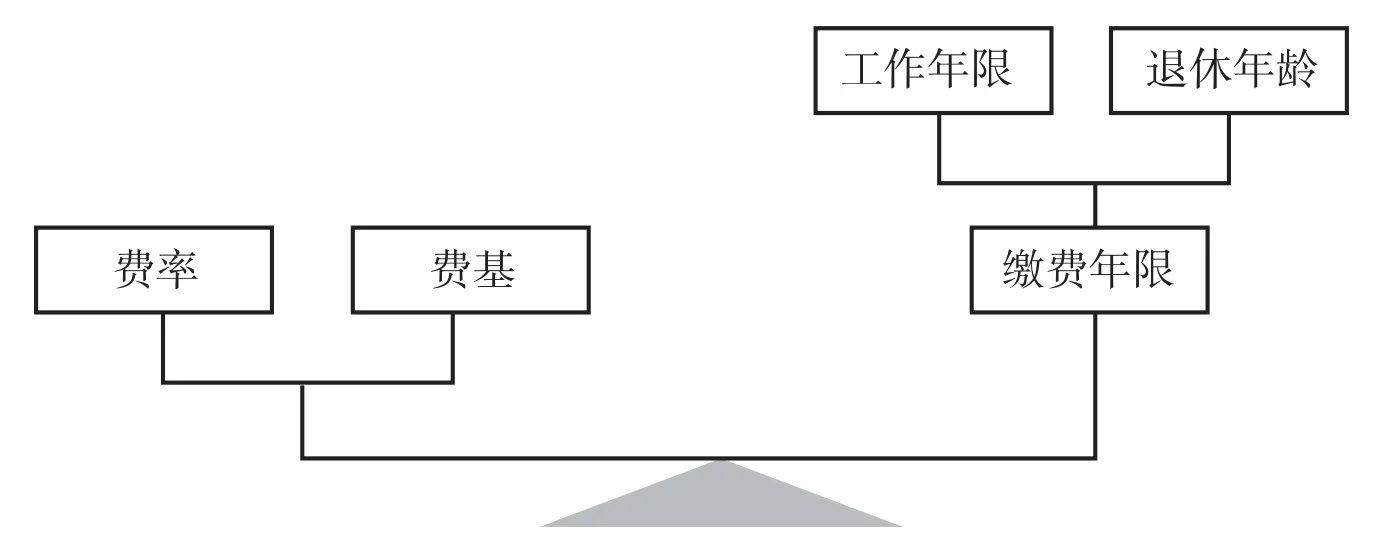

在養老金機制中,費基、費率與繳費年限(包括工作年限與退休年齡)形成了一個動態均衡(如圖1)。在維持一定養老金待遇和一定養老金積累規模的前提下,費基、費率與繳費年限(包括工作年限與退休年齡)要保持一定的平衡,就必須對費基、費率、繳費年限、工作年限、退休年齡等基本要素進行科學合理的設計。

圖1 養老金機制的構成要素

厘清養老金機制對于一國的養老金制度具有十分重要的意義。一方面,養老金機制是一國養老金制度設計的基礎,只有厘清養老金機制中的關鍵要素及其關系,才能對該國的養老金制度進行頂層設計;另一方面,養老金機制也是一國養老金制度改革與調整的基礎,任何制度設計與改革都是在約束條件下的適應性選擇,當養老金機制中的約束參量發生改變時,其關鍵參量就應做出必要的調整或改革。

二、中國養老金機制的發展脈絡與優化空間

20世紀90年代初期,伴隨著我國國有企業改革,中國政府與之相配套建立了社會養老保險制度。1991年國務院《關于企業職工養老保險制度改革的決定》頒布,養老保險主要以國有企業職工為對象,提出建立社會基本養老保險、企業補充養老保險和個人儲蓄相結合的多層次保障原則;養老保險費用由國家、企業、個人三方共同負擔。個人繳費不超過本人工資標準的3%;企業繳費按本企業職工工資總額和當地政府規定的比例在稅前提取,我國養老保險制度架構初步形成。

1995年國務院《關于深化企業職工養老保險制度改革的通知》和作為附件的《企業職工基本養老保險社會統籌與個人賬戶相結合實施辦法一》、《企業職工基本養老保險社會統籌與個人賬戶相結合實施辦法二》提出了15年的最低繳費年限,中國養老金機制開始建立。1997年國務院頒布《關于建立統一的企業職工基本養老保險制度的決定》,提出建立全國統一的城鎮企業職工基本養老保險制度,并把養老保險的對象進一步擴大到全體企業職工。規定企業繳費比例為企業工資總額的20%,個人繳費比例為本人繳費工資的11%并計入個人賬戶,養老金機制進一步明晰。

2000年國務院頒布《關于完善城鎮社會保障體系的試點方案》開始對“統賬結合型”基本養老金制度的進行調整。進一步明確企業和職工個人繳費比例,調整個人賬戶規模。企業繳費比例一般為職工工資總額的20%,全部納入社會統籌基金;職工個人繳費比例由本人繳費工資的11%調整為8%,并全部計入個人賬戶。2005年國務院發布《關于完善企業職工基本養老保險制度的決定》,對“統賬結合型”城鎮企業職工基本養老金制度進行了重大調整。城鎮職工基本養老保險繳費率統一為20%,其中8%記入個人賬戶,12%劃入統籌基金。個人賬戶的規模統一由本人繳費工資的11%調整為8%,全部由個人繳費形成,單位繳費不再劃入個人賬戶。繳費年限(含視同繳費年限)累計滿15年的人員,退休后按月發給基本養老金,并由2011年7月1日頒布實施的《中華人民共和國社會保險法》以立法方式加以確認。至此,我國養老金機制基本形成。

2009年國務院通過了《關于開展新型農村社會養老保險試點的指導意見》,針對農村居民(之后擴大到城鄉居民)建立了養老保險與福利制度相結合的準養老金機制,養老保險的對象進一步擴大到非雇員勞動者。該機制實行居民定額繳費(100到1000元)與政府補貼(入口補與出口補),區分了中央財政責任與地方財政責任。

2015年1月國務院出臺《關于機關事業單位工作人員養老保險制度改革的決定》,實現了職工養老保險與機關事業單位養老保險的并軌,同年4月又出臺了《國務院辦公廳關于印發機關事業單位職業年金辦法的通知》,將職業年金進一步擴大到機關事業單位。至此,養老保險的對象包納了全體用工單位和全體勞動者,我國養老金機制基本建立。

中國養老金機制的形成與不斷完善,使中國建立了包納10億以上人口的世界最大的養老共同體,這不僅是中國對世界養老事業的巨大貢獻,也是全體中國人共同的養老福利。梳理我國養老金政策的發展脈絡可以看出,我國正式養老金制度安排呈現出兩大發展趨勢:一是覆蓋人群逐步擴大,從最初僅針對國有企業職工的制度安排,擴大到全體城鎮企業職工,再擴大到包括農村居民的全體城鄉居民,直到2015年將機關事業單位人員納入統一養老金制度安排,實現了養老金制度覆蓋全體勞動者的制度目標;二是養老金機制的要素逐漸完善與穩定。最早確定的養老金機制要素是繳費年限,1995年的實施辦法就提出了15年最低繳費年限;繳費費基于1997年做實,規定以職工工資收入作為繳費基數進行征繳;繳費率的變化則經歷了較為曲折的過程,最終于2005年形成了現行養老金費率規定(企業按照職工工資總額的20%繳費,全部計入統籌基金;個人按照個人工資總額的8%繳費,全部計入個人賬戶)。至此,養老金機制中費基、費率、繳費年限三大關鍵要素及相互協調關系已基本形成。

但是,從我國養老金機制完善與發展的脈絡可以看出,當前我國養老金機制仍存在可以進一步優化的空間。

(一)我國養老金機制的關鍵要素還可更加優化

首先,在目前的養老金機制中,作為基礎要素的費基小而不實,造成了養老金繳費基數的嚴重縮水。個人繳費的費基理應是個人在職業過程中的全部工資性收入,即個人的全部工資性收入。但是,在經歷了多次工資制度改革之后,我國職工的工資結構相當混亂,工資體系已經由基本工資、工齡工資、職務(崗位)工資的簡單構成發展成由基本工資、工齡工資、職務(崗位)工資、績效工資、獎勵工資和各種名目的補貼等在內的復雜構成。而在現實的養老保險繳費中,由于國家對養老保險繳費基數工資結構并沒有剛性規定,因而無論職工還是雇主基于當前利益的考慮都會選擇較少的繳費基數,用工單位通常會將基本工資部分做小,而將各類獎勵工資或各類補貼部分做大,實際上導致養老金個人繳費收入的隱性流失。企業繳費基數曾有以企業職工工資總額和當地上年度職工月平均工資兩種計算方法(2000年國務院頒布《關于完善城鎮社會保障體系的試點方案》強化了按當地上年度職工月平均工資計算),事實上,按當地上年度職工月平均工資計算,對于經營狀況不佳的企業會造成過高的繳費負擔。

其次,作為養老金機制的核心要素的費率偏高且事實上區域差別較大,造成了職工個人和企業繳費負擔過重,以及人群之間、區域之間、職業不同階段之間的相對不公,進而影響個人和企業的參保能力。盡管2005年國務院《關于完善企業職工基本養老保險制度的決定》將職工個人繳費基數由11%調整為8%,但8%的個人費率對于低收入職工來說仍相對較高,這會影響低收入人群的當期生活質量而不利于其謀生能力的改善和提高;我國養老金機制中的企業費率一直維持在20%的繳費規模,相對于世界上同類實行社會養老保險國家來說偏高1倍以上,在企業眾多的費稅負擔中成為影響企業可持續發展與競爭力的主要因素。在現收現付制養老保險中,費率不僅影響代際之間(既要維持一定的養老金積累規模,也要保障繳費人群生活能力的提高)、也會影響代內職業的不同階段之間(年輕時的生活保障與能力的提高與年老后的養老待遇)的社會保障公平;同時在勞動力相對單向流動、區域經濟差異和養老金地方統籌的背景下,發達地區往往通過流動人口的繳費積累了較多的社會統籌基金,因而可以主動選擇降低企業養老繳費率,而其它地區只有以國家規定的較高繳費率征收養老保險費,造成了不同省區之間的不公平。

再次,職工個人15年繳費年限的規定,難以體現通過在職期間勞動收入積累來實現退休后養老待遇的均衡。作為與職業關聯化解養老風險的養老保險制度,在人口老齡化日益加劇和人口預期壽命不斷延長的背景下,個人繳費年限應與職業過程相關聯,才能體現個人對于自身養老事務的責任擔當。還應注意,要保障個人當期的福利水平,可通過降低費率的方式來實現。我國目前養老金機制中15年繳費年限的規定是在20世紀90年代初期作為國有企業改革配套措施而確定的,本身就有“權宜之計”之意。隨著我國養老金制度的對象從國企職工擴大到全體勞動者,這一養老金機制的要素就應該及時作出調整。

最后,與繳費年限密切相關的退休年齡,在我國也不盡合理。我國目前的退休政策還是20世紀50年代規定的,1951年,政務院頒發《勞動保險條例》,規定男工人與男職員年滿60歲、女工人和女職員年滿50歲時退休。1955年國務院頒布《關于國家機關工作人員退休暫行辦法》,國家機關中女性工作人員的退休年齡由50歲提高至55歲。20世紀90年代的國企改革,使一大批職工“下崗分流”提前退休,女工甚至40歲就可辦理退休手續,大大拉低了我國的平均退休年齡,使我國目前的平均退休年齡不足55歲,成為世界上平均退休年齡最低的國家。a《人社部:我國退休年齡全球最早》,中國新聞網:http://finance.chinanews.com/life/2015/10-16/7573662.shtml,2015年10月16日。這不僅造成了人力資源的巨大浪費(這在我國人口紅利不斷減少的情況下尤為明顯),而且造成養老金繳費人群的明顯減少,加之提前退休職工又進入領取養老金人群,一出一進造成了對養老金積累的嚴重影響。

(二)我國養老金機制關鍵要素之間的平衡機制還可更加優化

養老金機制是費基費率與繳費年限(工作年限、退休年齡)之間的動態平衡。在費基相對確定的前提下,選擇適當的費率和適當的繳費年限使兩者之間保持相對平衡或相互匹配,是養老金機制均衡實現的關鍵。在目前我國個人和用工單位養老金費率雙高情況下,降低費率是必然選擇。但是,費率降低的依據和標準的判定,則需要建立在科學的收入測算基礎之上。以2014年為例,我國城鎮企業在職工崗年平均工資57361(月均4780)元,根據四分位差,25%的低收入人群的收入在28680(月2390)元以下,而當年我國城鎮居民年均消費水平為25449(月均2120)元,在現行8%的個人養老繳費率條件下,這些低收入人群在養老繳費之后的月平均消費剩余僅為78元(2390×8%-2120)。這一消費剩余即為個人的物質積累,是個人改善生活質量、提升謀生能力及抵御風險能力的重要物質資本。這一消費剩余越小,其個人生活脆弱性越大。因此個人養老保險費率設計必須關注這一“關鍵少數”群體,以對其當期生活質量影響最小化為依據。而這25%的低收入群體又往往以初入職場、受教育程度較低的年輕人為主體,他們的消費剩余越小,其自身謀生能力的提升機會就越少,淪為低收入群體的可能就越大,處于脆弱狀態的時間也會越長。

企業費率的降低也應以不影響企業的經營能力和競爭能力為前提。我國基本養老保險中企業20%的繳費率相對偏高,這一方面使許多企業只能更多在基本養老保險中承擔責任,而無力發展企業年金等補充養老保險;另一方面,與其它四險一金費率疊加在一起,超過38%的繳費率造成了企業較重的社會保障繳費負擔。特別是在經濟下行壓力下,伴隨著企業的經營周期,超額負擔使許多困難企業“雪上加霜”,這要么使企業無力承擔而瀕臨破產,要么使企業千方百計尋求逃費。因此,合理的養老繳費負擔是企業履行社會責任的前提。

為保障一定的養老金積累規模,從而最終保障退休人員的養老待遇,降低費率就必然要延長繳費年限。根據國際經驗,繳費年限的確定有定數繳費(如15年或25年)和全職業生涯過程繳費。在全球人口老齡化背景下許多國家大都采用全職業生涯過程繳費,以應對可能的養老危機。以德國為例,德國實行養老積分制,其相關法律規定,每一個德國勞動者一生必須積累夠45個積分才可領取全額養老金,個人積分等于個人年收入除以當地年均收入。這就意味著每個德國人平均工作45年左右,同時繳費也須滿45年左右(若個人工資水平等于當地社會平均工資水平,則每年可積1分,45年可積夠45分)。在維持養老金機制的前提下,一個理想的繳費模型是,以相對最低的繳費率和全職業生涯過程繳費組合,既能積累必要的養老金規模,又能對繳費者當期生活產生最小的影響。

由于繳費年限與工作年限、進而與退休年齡密切相關,因而退休年齡的規定一定要適當,既要承認勞動者的勞動貢獻,又要保障勞動者的退休福利待遇。在德國的養老積分制計算中,就充分考慮了勞動者的勞動貢獻和退休后福利待遇的均衡。如果一個勞動者每年的積分小于1,則說明其勞動質量較低;而勞動質量較低者往往又是學歷較低者,他們一般入職較早(18歲左右甚至更早),他們可以通過大于45年的時間積累45個積分;如果一個勞動者每年的積分大于1,則說明其勞動質量較高;而勞動質量較高者往往又是學歷較高者,他們一般入職較晚(25歲左右甚至更晚),他們可以通過小于45年的時間積累45個積分,最終實現每個德國人大致都可在63—67歲a德國的退休年齡為67歲,但2014年德國養老金改革對于已經達到45個積分,從事重體力勞動的行業如建筑工人退休可到63歲,同時對生育母親獎勵養老積分,每生育一個孩子獎勵3分。之間退休的目標bDina Frommert,Thorsten Heien,"Retirement Pension Provision Schemes in Germany 1996 and 2005,"Journal of Applied Social Science,2006,14(1);Holger Bonin,"15 Years of Pension Reform in Germany:Old Successes and New Threats,"The Geneva Papers on Risk and Insurance-Issues and Practice,2009,34(4).。因此,退休年齡的規定切忌一刀切,而是要通過一定的機制設計,達到勞動貢獻與退休福利待遇的均衡,這樣,每個人的退休時間也許存在細微不同,但退休政策中的機制實現對每個人來說則完全一致。

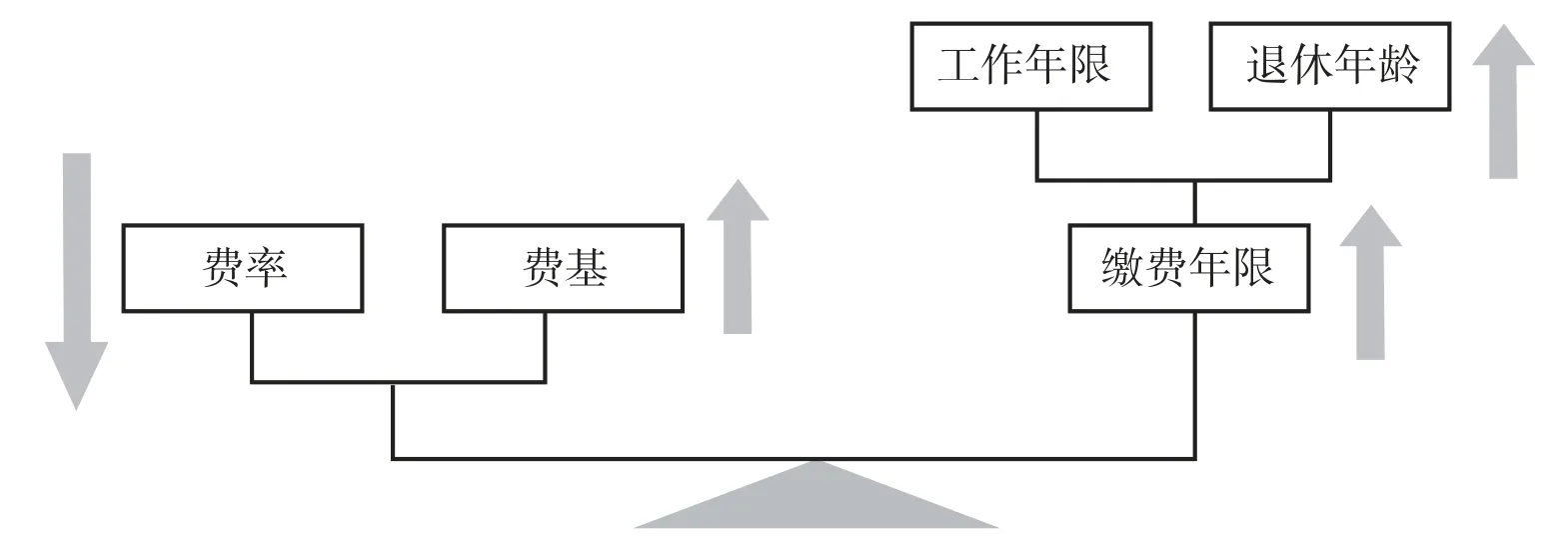

尋求養老金機制中關鍵要素之間的平衡,就是要在目標約束(養老金的積累規模)、條件約束(人口平均壽命、人口老化率、受教育程度等)下,尋求費基費率與繳費年限、退休年齡之間的最優配置(如圖2)。

圖2 各要素調整下的養老金機制動態平衡

在我國目前養老金機制中,費率與繳費年限之間的不相匹配是十分明顯的。在以往的相關政策調整時,此問題已引起注意。例如,2000年國務院頒布《關于完善城鎮社會保障體系的試點方案》將個人繳費比例由11%調整為8%,但并沒有對繳費年限作出調整;最近學界關于延長繳費年限的呼聲再起,但許多人也未關注到與費率的同時調整。事實上,在養老金機制中,費率與繳費年限作為兩個最關鍵的變量,只有同時作出調整,才能維持養老金機制的動態平衡。

(三)作為廣義養老金機制的三支柱之間的結構還可進一步優化

自上世紀90年代我國建立現代養老保險制度以來,我國一直將第一支柱的基本養老保險作為重要內容進行制度建設,這的確體現了政府的責任與擔當。但60%以上過高的替代率設計和20%及8%過高的繳費率規定,造成了基本養老保險制度規模過大、政府的兜底責任過重,容易形成政府間(主要是上下屆)的養老保險責任轉移。而作為補充養老保險的職業年金作用發揮不足,商業養老保險和個人儲蓄性養老保險更是從制度上未能給予充分的激勵和政策支持,養老保險的“社會性質”體現不足,幾乎使公眾所有的養老期望全部集中到基本養老保險,形成了國際社會普遍采用的三支柱在我國只是“一枝獨秀”。

盡管早在1991年國務院《關于企業職工養老保險制度改革的決定》中就提出了建立企業補充養老保險的規定,但2003年12月30日勞動和社會保障部頒布《企業年金試行辦法》中規定了我國企業年金在有條件的企業中遵循自愿性建立,致使我國企業年金的參與率不足3%,覆蓋面還不到企業職工總數10%,而智利、澳大利亞、中國香港等國家和地區基本實現了全覆蓋,英美等國也已經超過50%。a《企業年金參與率僅2.67% 補充養老空間巨大》,新華網:http://news.xinhuanet.com/2014-11/26/c_127251322.htm,2014年11月26日。根據國際經驗,退休職工的養老金構成一般是“四四二”模式,即基本養老保險占四成,補充養老保險占四成,個人儲蓄性養老保險占兩成。b《買“年金”,退休時才繳個稅》,《內江日報》,2013年12月9日第1版。此外外,由于“有條件”的企業往往大都是經營效益較好的壟斷性企業,造成了我國企業年金成為“少數人的奢侈品”,從制度上導致了養老保險的不公平。

而作為第三支柱的商業養老保險和個人儲蓄性養老保險,一直沒有更多的政策激勵。直到2014年,財政部、人力資源和社會保障部、國家稅務總局三部門決定實施企業年金、職業年金個人所得稅遞延納稅優惠政策,但到目前還沒有足夠的政策效應。

三支柱的養老模式是政府、雇主和個人為實現公民養老事務而結成的合作共同體,三支柱的合理結構體現了養老保險責任的合理分擔(如表1)c席恒、翟紹果:《我國漸進式延遲退休年齡的政策機制與方案研究》,《中國行政管理》2015年第5期。。

表1 我國統一養老保險制度的理想架構

在這一養老合作共同體中,作為基礎養老金的第一支柱,一方面是個人與政府的合作,政府為公民的養老事務承擔責任體現了政府的擔當,個人為自己的養老事務承擔責任是個人基于對總體分擔而應盡的義務;另一方面則是中央政府與地方政府之間的合作,作為不同的財政責任主體,央地擁有不同的財權,因而也應當承擔相應的事權——體現中央政府責任的基礎養老金和體現地方政府責任的地方附加養老金。第二支柱職業年金的合作機制則表現為雇主與雇員的合作。作為用工單位第一資源的人力資源是其競爭的第一資本,通過職業年金保障雇員的養老福利以產生穩定的預期,對雇主和雇員而言則能實現雙贏,實現合作收益——雇主可以吸引并形成穩定成熟的人力資源隊伍,雇員則可為未來養老積累更多的貨幣資本。第三支柱的私人養老金是個體在職業過程中與退出職業活動后兩個階段的合作,通過職業活動中的投保,為退出職業活動后的養老事務積累物質資本,通常是個體財富管理的理性選擇。a朱青、郭雪劍:《養老保障:多支柱養老體系下的公共養老金計劃》,中國社會出版社,2007年,第135頁。

三、我國現階段養老金改革的選擇

作為社會保障體系中最重要的支柱性制度,我國養老金制度的發展,為改革開放和社會主義市場經濟平穩發展奠定了重要的制度基礎。隨著我國改革開放事業不斷深化、公眾對養老保險的期望愈加增強,作為國企改革配套措施的養老保險制度已經無法適應現代化事業和公眾不斷增強的訴求。為適應新常態,適應作為社會發展基本制度的中國特色社會保障制度的新要求,就必須根據環境與條件的變化對我國現行養老保險制度進行調整與選擇,以促使養老金制度在尊重制度客觀規律與具體國情的基礎上走向成熟與完善。

(一)以全局觀、系統觀重構基礎養老金、職業年金和私人養老金三支柱及其三者之間的關系,優化三者之間的結構,形成廣義養老金機制中各責任主體各司其職、各盡所能的合作關系。

作為社會養老保險,只有多方參與、多方貢獻才能在日趨加劇的人口老齡化背景下對養老危機作出有效的應對。因此,基于第一支柱做“穩”、第二支柱做“強”、第三支柱做“活”的目標,重新建構我國養老保險體系結構,是我國養老保險改革的重要內容。所謂第一支柱做“穩”,就是對主要由政府承擔責任的基本養老保險,通過科學合理的養老金機制設計,使費基、費率與繳費年限、工作年限、退休年齡等關鍵要素相互協調、相互匹配,實現養老金機制的平衡。并適應我國分稅制、地區經濟差異的背景和養老保險制度全國統籌的需要,建立地方附加養老保險制度,由中央政府和地方政府共同承擔公民養老保險責任,以實現我國基本養老保險制度穩定、可持續發展。所謂第二支柱做“強”,就是適應社會主義市場經濟的要求,對主要由雇主承擔責任的職業年金部分,充分調動雇主積極性為其雇員建立補充養老保險計劃。并基于“擴大化、強制化和彈性化”的原則,將職業年金擴大到全體用工單位,并采用強制化的制度安排,要求每一個用工單位必須參加職業年金計劃,同時考慮到雇主(主要是企業)的經營周期,可實行彈性化費率,通過有效的政策引導,加強作為第二支柱的補充養老保險的貢獻率和目標替代率。所謂第三支柱做“活”,就是對主要由個人承擔責任的商業養老保險和個人儲蓄養老保險,通過創設政策條件——如政策優惠、遞延納稅等,及管理條件——如拓展保險服務功能等,鼓勵公民個人對自己未來的養老事務承擔責任,以形成形式多樣、品種齊全、富有活力的保險市場。

(二)以均衡觀、協調觀平衡養老金機制中各要素之間的關系。在養老金機制中,費率和繳費年限作為最關鍵的要素,二者之間的協調與平衡既影響著參保人當期的參保能力(包括參保動機),也影響著養老金積累規模的可持續能力。因此二者之間保持動態均衡對于養老金機制來說至關重要。

以個人繳費為例,2014年我國城鎮單位在崗職工平均工資為57361元。如果按照現行政策8%繳費率繳費15年,總共繳費119854元,平均每年繳費7990元。但如果:1.繳費率降低到5%,繳費年限延長到37年(我國目前的平均工作年限),總共繳費517201元,比現行8%的繳費水平增長4.32倍,平均每年繳費13978元,個人年均繳費增加了5988元;2.繳費率降低到3%,繳費年限延長到37年(我國目前的平均工作年限),總共繳費310321元,平均每年繳費8387元,比現行8%的繳費水平增長2.59倍,個人年均繳費僅增加了397元。

由此可見,在費率與繳費年限雙要素調整的養老金機制中,既可以實現參保人當期繳費負擔最小化,又可以實現養老金積累規模最大化。因此,在現階段,將個人繳費率降低到3%—5%,繳費年限延長到個人退休前一個月,是我國養老金改革的必然選擇。而對于基本養老保險中用工單位的繳費率,則可以降低到10%并改為用工單位養老保險稅。隨著用工單位繳費率的下調,同時將基本養老保險目標替代率下調到30%—40%,為用工單位建立補充性職業年金讓出一定空間,使其通過較為靈活的投資運營后的目標替代率達到30%—40%之間,使二者的綜合目標替代率達到70%以上。

(三)以科學觀、人文觀合理確定養老金機制中的關鍵要素。養老金機制中關鍵要素的確定與調整,與公民的切身利益息息相關。作為一類社會政策的制定,既要科學合理,符合事物的發展規律,也要體現出一定的人文關懷,特別是對弱者的保護,做到合情、合理、合法。在養老金機制中調整繳費率的同時,通過延長繳費年限以實現養老金機制的動態平衡成為必然選擇,而由于繳費年限與工作年限和退休年齡密切相關,費基、費率、繳費年限、退休年齡的確定就成為養老金機制中的關鍵問題。aZheng Wei,Sun Qixiang,"Economic Effects of the Institutional Change of China's Pension System,"Economic Research Journal,2003,51(1).

基于我國現實,規范工資結構,做實養老繳費基數;以不影響最低收入群體的當期生活為前提,降低個人繳費率至3%—5%;以培育用工單位競爭力為前提,降低用工單位繳費率至10%并改為強制性養老保險稅;延長個人繳費年限至全職業生涯即退休前一月;以工作年限為基礎,采用漸進式、差異化、有彈性的退休年齡延遲政策。這樣既體現養老金機制關鍵要素確定的科學性,又體現對社會弱者的必要保護和人文關懷;既能夠通過精細化的機制設計保障政策的實施,又能夠使參保人增強養老保險的可獲得感,分享社會發展成果。最終實現我國基本制度托底(基礎養老金制度),不同人群疊加(地方附加養老金制度、職業年金制度、重點人群專項養老金制度),私人計劃補充(個人儲蓄養老、商業養老保險)的復合型社會保障制度安排。

Abstract:Pension insurance is a vital part of the social insurance system,and its essence is to realize the protection for the rights and interests of the insured through the cooperation between different resources and factors.Pension mechanism means that the participants of pension insurance can realize the dynamic balance between financing and payment,and achieve the sustainable operation of pension insurance system by adjusting and designing the key elements such as contribution base,contribution rate,payment period,working years and retirement age through various types of pension insurance.Based on the actual development of pension insurance system in China,the adaptive selections for the reform of pension insurance system in China at present stage are as follows:Firstly,the three pillars—basic pensions,occupational pension and private pension—should be optimized from a holistic and systematic perspective;Secondly,the relationship between each factor of pension mechanism should be weighed from a balanced and coordination perspective;Thirdly,the key factors of pension mechanism should be determined reasonably with views of rationale and humanities;Lastly,it is significant to standardize the salary structure,properly consolidate the contribution base,reduce the contribution rate,extend the payment period and adopt gradual,differentiated and flexible policy on retirement age.

Key words:pension mechanism;contribution rate;payment period;retirement age;policy choice

(責任編輯:郭 林)

The Mechanism of Old-age Pension:Theory and China's Choice

Xi Heng

(School of Public Management,Northwest University,Xi'an,710127,China)

席恒,西北大學公共管理學院教授、博士生導師。主要研究方向:養老金。

教育部哲學社會科學研究重大課題攻關項目“漸進式延遲退休年齡的社會經濟效應研究”(14JZD026)。

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

文苑(2018年21期)2018-11-09 01:23:06

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年19期)2017-02-03 02:51:37

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

大社會(2016年5期)2016-05-04 03:41:44

中國衛生(2015年9期)2015-11-10 03:11:12