商貿(mào)流通業(yè)上市公司發(fā)展指數(shù)綜合評(píng)價(jià)研究

2017-10-12 02:37:59王立成陳前前

山東社會(huì)科學(xué) 2017年10期

關(guān)鍵詞:發(fā)展

王立成 張 軍 陳前前

(山東工商學(xué)院經(jīng)濟(jì)學(xué)院,山東 煙臺(tái) 264005;北京物資學(xué)院商學(xué)院,北京 101149)

商貿(mào)流通業(yè)上市公司發(fā)展指數(shù)綜合評(píng)價(jià)研究

王立成 張 軍 陳前前

(山東工商學(xué)院經(jīng)濟(jì)學(xué)院,山東 煙臺(tái) 264005;北京物資學(xué)院商學(xué)院,北京 101149)

本文利用主成分分析法,選擇經(jīng)營(yíng)規(guī)模等7大類內(nèi)含22個(gè)單項(xiàng)指標(biāo)構(gòu)建了我國(guó)商貿(mào)流通上市公司發(fā)展?fàn)顩r的綜合指標(biāo)體系——商貿(mào)流通業(yè)上市公司發(fā)展指數(shù),并根據(jù)該指數(shù)綜合評(píng)價(jià)我國(guó)商貿(mào)流通業(yè)上市公司的發(fā)展?fàn)顩r。研究發(fā)現(xiàn),2008—2015年期間我國(guó)商貿(mào)流通業(yè)上市公司發(fā)展水平整體上表現(xiàn)為“增長(zhǎng)—穩(wěn)定—增長(zhǎng)”特征,呈現(xiàn)穩(wěn)步上升趨勢(shì);公司運(yùn)營(yíng)能力、利潤(rùn)成長(zhǎng)是支撐其發(fā)展的正向因素,而盈利能力是制約行業(yè)發(fā)展的短板因素。

商貿(mào)流通業(yè);發(fā)展指數(shù);主成分模型;因子分析

一、引言

商貿(mào)流通業(yè)是連接社會(huì)生產(chǎn)和消費(fèi)的中間環(huán)節(jié),在國(guó)民經(jīng)濟(jì)發(fā)展中起到平衡生產(chǎn)和消費(fèi)的作用,一方面實(shí)現(xiàn)產(chǎn)品的最終消費(fèi),完成資金和商品循環(huán)流動(dòng)的最后一環(huán);另一方面向生產(chǎn)環(huán)節(jié)反饋消費(fèi)信息,引導(dǎo)生產(chǎn)向著滿足需求的方向發(fā)展。商貿(mào)流通業(yè)的發(fā)展水平是市場(chǎng)經(jīng)濟(jì)成熟程度的直接體現(xiàn),對(duì)商貿(mào)流通業(yè)發(fā)展水平及其影響因素的研究不僅有助于提升該行業(yè)的發(fā)展水平,對(duì)國(guó)民經(jīng)濟(jì)的發(fā)展也具有重要的現(xiàn)實(shí)意義。

對(duì)于我國(guó)商貿(mào)流通業(yè)的研究,隨著商貿(mào)流通業(yè)態(tài)的日益豐富而不斷增多。劉曉雪①劉曉雪:《商業(yè)企業(yè)規(guī)模結(jié)構(gòu)啞鈴狀分布究因》,《北京工商大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)》2007年第9期。總結(jié)了北京地區(qū)批發(fā)零售行業(yè)企業(yè)發(fā)展的特點(diǎn),袁武聰?shù)娶谠渎敗⑾拇河瘛⒉苤緛?lái):《中國(guó)大型零售企業(yè)規(guī)模擴(kuò)張方式的選擇》,《中國(guó)零售研究》2009年第6期。研究了我國(guó)大型零售企業(yè)的擴(kuò)張方式選擇問(wèn)題;陳金偉等③陳金偉、張昊:《零售企業(yè)規(guī)模不經(jīng)濟(jì)問(wèn)題研究》,《中國(guó)流通經(jīng)濟(jì)》2013年第3期。分析了我國(guó)零售企業(yè)擴(kuò)張過(guò)程中規(guī)模不經(jīng)濟(jì)的主要原因;趙萍④趙萍:《2014年中國(guó)流通產(chǎn)業(yè)回顧與2015年展望》,《中國(guó)流通經(jīng)濟(jì)》2015年第1期。結(jié)了2014年中國(guó)流通產(chǎn)業(yè)產(chǎn)生的新特點(diǎn)、闡述了我國(guó)零售業(yè)2015年的發(fā)展情況,并對(duì)2016年的發(fā)展趨勢(shì)進(jìn)行了展望。洪濤等⑤洪濤、鄭強(qiáng):《城市流通力的內(nèi)涵及其相應(yīng)指標(biāo)體系的建立》,《商業(yè)經(jīng)濟(jì)與管理》2002年第11期。、孫薇⑥孫薇:《基于因子分析法的地區(qū)流通力比較研究》,《財(cái)貿(mào)研究》2005年第4期。、宋則等⑦⑧宋則、張弘:《中國(guó)流通現(xiàn)代化評(píng)價(jià)指標(biāo)體系研究》,《商業(yè)時(shí)代》2003年第11期。宋則、郭冬樂(lè)、荊林波:《中國(guó)流通理論前沿》,社會(huì)科學(xué)文獻(xiàn)出版社2006版,第60-83頁(yè)。、石憶邵等⑨石憶邵、朱衛(wèi)鋒:《商貿(mào)流通業(yè)競(jìng)爭(zhēng)力初探:以南通市為例》,《財(cái)經(jīng)研究》2004年第5期。,周日星等⑩周日星、蘇為華、張悅等:《商貿(mào)流通業(yè)統(tǒng)計(jì)監(jiān)測(cè)評(píng)價(jià)體系研究》,中國(guó)市場(chǎng)出版社2006版,第20-33頁(yè)。分別從流通力、現(xiàn)代化程度、行業(yè)競(jìng)爭(zhēng)力等角度對(duì)商貿(mào)流通業(yè)進(jìn)行了評(píng)價(jià),通過(guò)構(gòu)建指標(biāo)體系等方法對(duì)商貿(mào)流通業(yè)發(fā)展水平進(jìn)行考察。這些評(píng)價(jià)方法或側(cè)重于商貿(mào)流通業(yè)發(fā)展的單一方面,或側(cè)重于評(píng)價(jià)本身,未能從整體上考察商貿(mào)流通業(yè)的發(fā)展情況,進(jìn)而無(wú)法為提高行業(yè)發(fā)展水平提供可靠的依據(jù)。

本文利用主成分分析法,使用商貿(mào)流通行業(yè)上市公司的財(cái)務(wù)數(shù)據(jù)構(gòu)建發(fā)展指數(shù)來(lái)對(duì)商貿(mào)流通業(yè)上市公司的發(fā)展水平進(jìn)行評(píng)價(jià)和分析,首先,從指數(shù)層面對(duì)業(yè)內(nèi)上市公司的發(fā)展水平進(jìn)行了分析;其次,對(duì)各主成分的值也進(jìn)行了統(tǒng)計(jì),并與行業(yè)的發(fā)展情況相互印證。本文的創(chuàng)新之處在于,在對(duì)原始指標(biāo)進(jìn)行重歸類的基礎(chǔ)上,分析了各主成分在一段時(shí)間內(nèi)的變化趨勢(shì),展示了各主成分對(duì)行業(yè)發(fā)展水平影響的時(shí)間特征及其相互關(guān)系。二是將商貿(mào)流通業(yè)細(xì)分為若干子行業(yè),利用發(fā)展指數(shù),對(duì)不同子行業(yè)的發(fā)展情況進(jìn)行分析。

二、研究設(shè)計(jì)

(一)樣本選取

經(jīng)濟(jì)體中的所有微觀企業(yè)構(gòu)成了其宏觀經(jīng)濟(jì)主體中的企業(yè),但非上市公司不需要公開(kāi)披露財(cái)務(wù)報(bào)表,難以獲得其財(cái)務(wù)數(shù)據(jù),為了研究數(shù)據(jù)可獲得,研究對(duì)象選擇了境內(nèi)A股上市公司。首先,本文的樣本選取時(shí)間區(qū)間為2008—2015年。這主要是由于我國(guó)于2007年實(shí)施了新的企業(yè)會(huì)計(jì)準(zhǔn)則,難免會(huì)存在會(huì)計(jì)準(zhǔn)則的變遷所帶來(lái)的若干不一致現(xiàn)象。為此,基于上述考慮,本研究中的樣本從2008年始,到2015年止。其次,本文選取的樣本公司有如下限制條件:一是上市時(shí)間必須在2008年(不含)之前,即挑選符合樣本時(shí)間區(qū)間的樣本公司;二是剔除掉上市公司中的ST公司,主要是為了規(guī)避數(shù)據(jù)的異常情況;三是樣本公司必須在2008—2015年區(qū)間內(nèi)未發(fā)生主營(yíng)業(yè)務(wù)轉(zhuǎn)變或退市,以避免數(shù)據(jù)的不確定性;四是樣本公司數(shù)據(jù)完整,不存在數(shù)據(jù)缺失,以保證數(shù)據(jù)的一致性。本研究從國(guó)泰安數(shù)據(jù)庫(kù)中獲得了餐飲業(yè)、倉(cāng)儲(chǔ)業(yè)、道路運(yùn)輸業(yè)、航空運(yùn)輸業(yè)、零售業(yè)、批發(fā)業(yè)、水上運(yùn)輸業(yè)、鐵路運(yùn)輸業(yè)、住宿業(yè)上市公司的主要財(cái)務(wù)指標(biāo),得到了172家商貿(mào)流通業(yè)上市公司,共1376個(gè)樣本。

(二)評(píng)價(jià)指標(biāo)選取

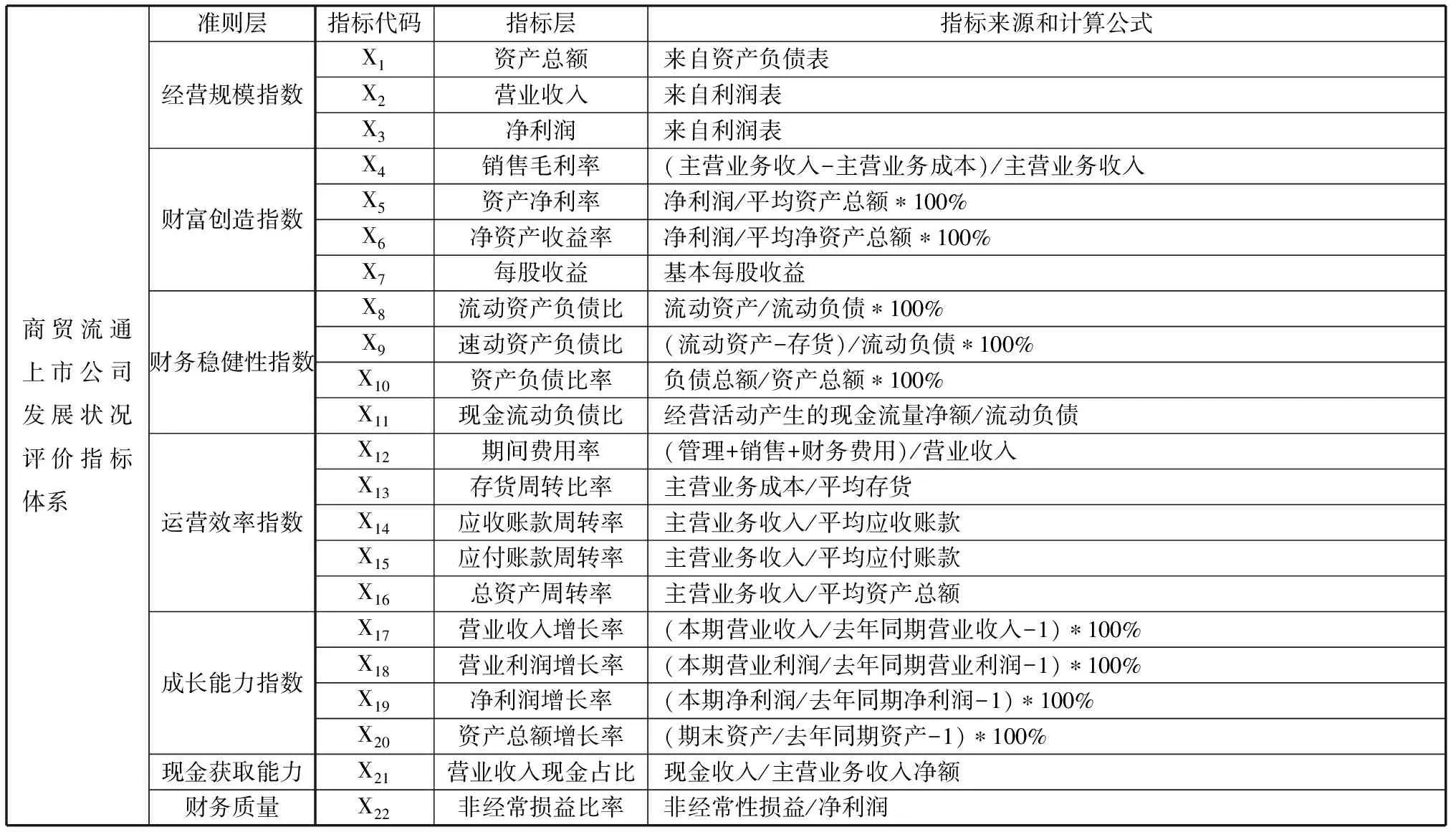

本文主要著眼于企業(yè)內(nèi)部因素對(duì)商貿(mào)流通業(yè)上市公司發(fā)展水平的影響,以上市公司公開(kāi)披露的財(cái)務(wù)數(shù)據(jù)作為基礎(chǔ)指標(biāo)的主要來(lái)源。在遵循全面性、科學(xué)性、系統(tǒng)性和可操作性等原則的基礎(chǔ)上,充分借鑒現(xiàn)有研究成果,選擇了7個(gè)大類,22個(gè)小項(xiàng)的財(cái)務(wù)指標(biāo)。具體見(jiàn)表1:

表1 商貿(mào)流通上市公司發(fā)展?fàn)顩r評(píng)價(jià)指標(biāo)體系

(三)研究方法

對(duì)各項(xiàng)選取指標(biāo)進(jìn)行相應(yīng)的賦權(quán)是構(gòu)建發(fā)展指數(shù)的核心問(wèn)題。為分析172家商貿(mào)流通業(yè)上市公司在2008-2015年中紛繁復(fù)雜的數(shù)據(jù),本文試圖采用目前國(guó)際社會(huì)研究中比較流行的主成分分析法,分析出上述22項(xiàng)指標(biāo)各自的權(quán)重,最終得到商貿(mào)流通業(yè)上市公司的發(fā)展指數(shù)。

三、發(fā)展指數(shù)編制

(一)適用性檢驗(yàn)

在使用主成分分析法確定主要影響因子之前,需要首先使用Stata軟件對(duì)原始數(shù)據(jù)指標(biāo)進(jìn)行KMO(Kaiser-Meyer-Olkin)檢驗(yàn)和巴特利球形(Bartlett's Testof Sphericity)檢驗(yàn),以此來(lái)辨別所選取樣本數(shù)據(jù)是否可以進(jìn)行有效的因子分析過(guò)程。針對(duì)商貿(mào)流通業(yè)上市公司數(shù)據(jù)的KMO檢驗(yàn)和巴特利球形檢驗(yàn)結(jié)果顯示:KMO 統(tǒng)計(jì)量的具體數(shù)值為0.693,大于0.5,則KMO檢驗(yàn)有效性成立;巴特利特球形檢驗(yàn)的數(shù)值為2191.918,顯著性P值為0.000,小于0.05,則巴特利特球形檢驗(yàn)有效性成立。因此本文所選取的樣本數(shù)據(jù)可以滿足主成分分析的要求。

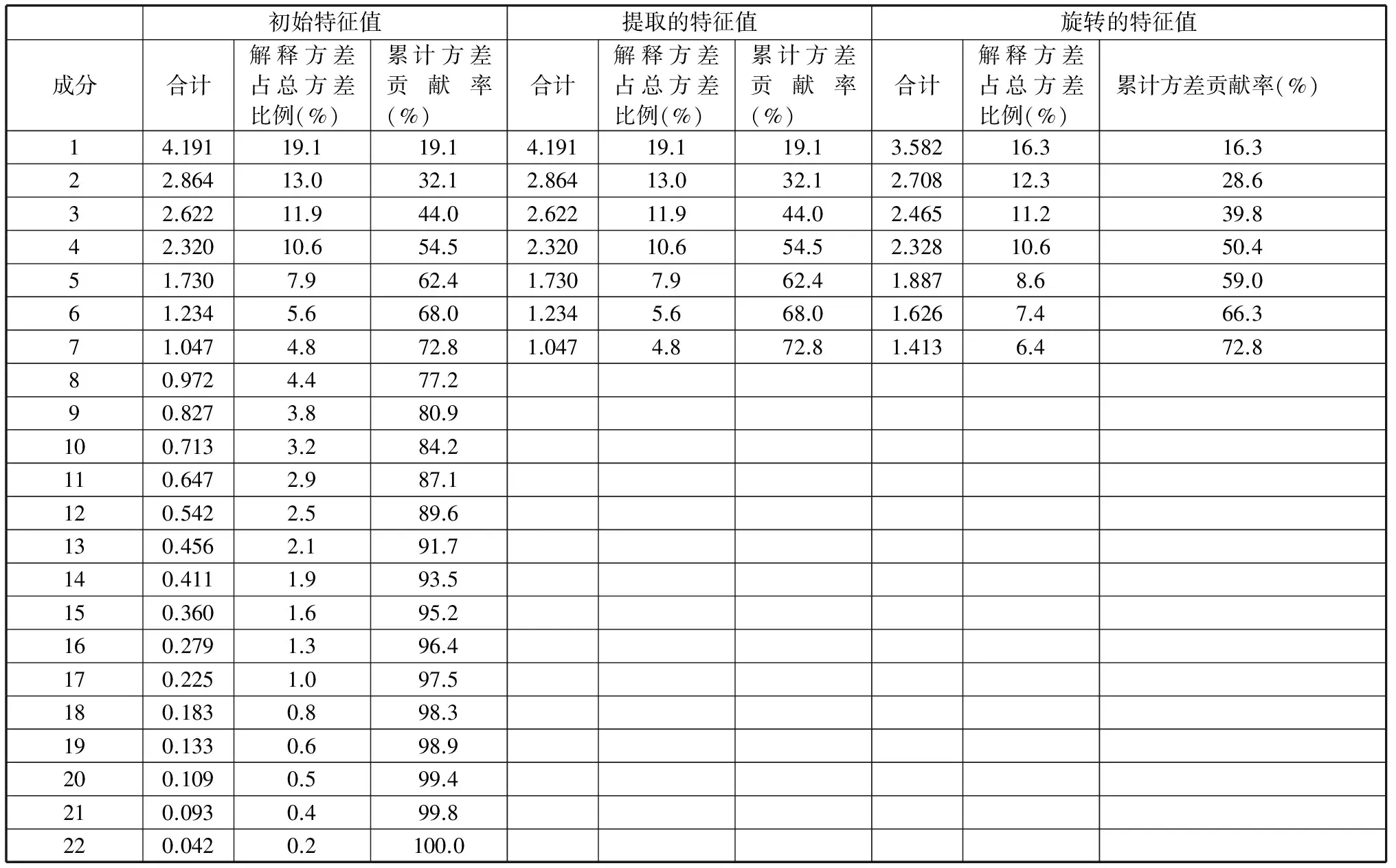

表2 商貿(mào)流通業(yè)上市公司數(shù)據(jù)的主成分特征值和方差貢獻(xiàn)率值

(二)數(shù)據(jù)的縮尾處理和標(biāo)準(zhǔn)化處理

為了使得數(shù)據(jù)分析更加符合實(shí)際情況,需要對(duì)數(shù)據(jù)進(jìn)行微小的調(diào)整和處理。縮尾處理是將數(shù)據(jù)兩側(cè)各進(jìn)行了2.5%的縮尾,從而避免了極端數(shù)值的不準(zhǔn)確性對(duì)主成分的影響;標(biāo)準(zhǔn)化處理是將所有數(shù)據(jù)進(jìn)行均值為0和方差為1的標(biāo)準(zhǔn)簡(jiǎn)化,從而有效防止由于各個(gè)指標(biāo)的量綱不同對(duì)分析結(jié)果帶來(lái)不良影響。

(三)主成分因素的選擇

表2列示了各成分的特征值和對(duì)方差的解釋程度,前7個(gè)成分的特征值大于1,累計(jì)貢獻(xiàn)率也達(dá)到了72.8%,因此,提取這7個(gè)成分來(lái)代替原始的財(cái)務(wù)指標(biāo),作為主成分來(lái)衡量商貿(mào)流通業(yè)上市公司的發(fā)展水平。

(四)各主成分的經(jīng)濟(jì)意義

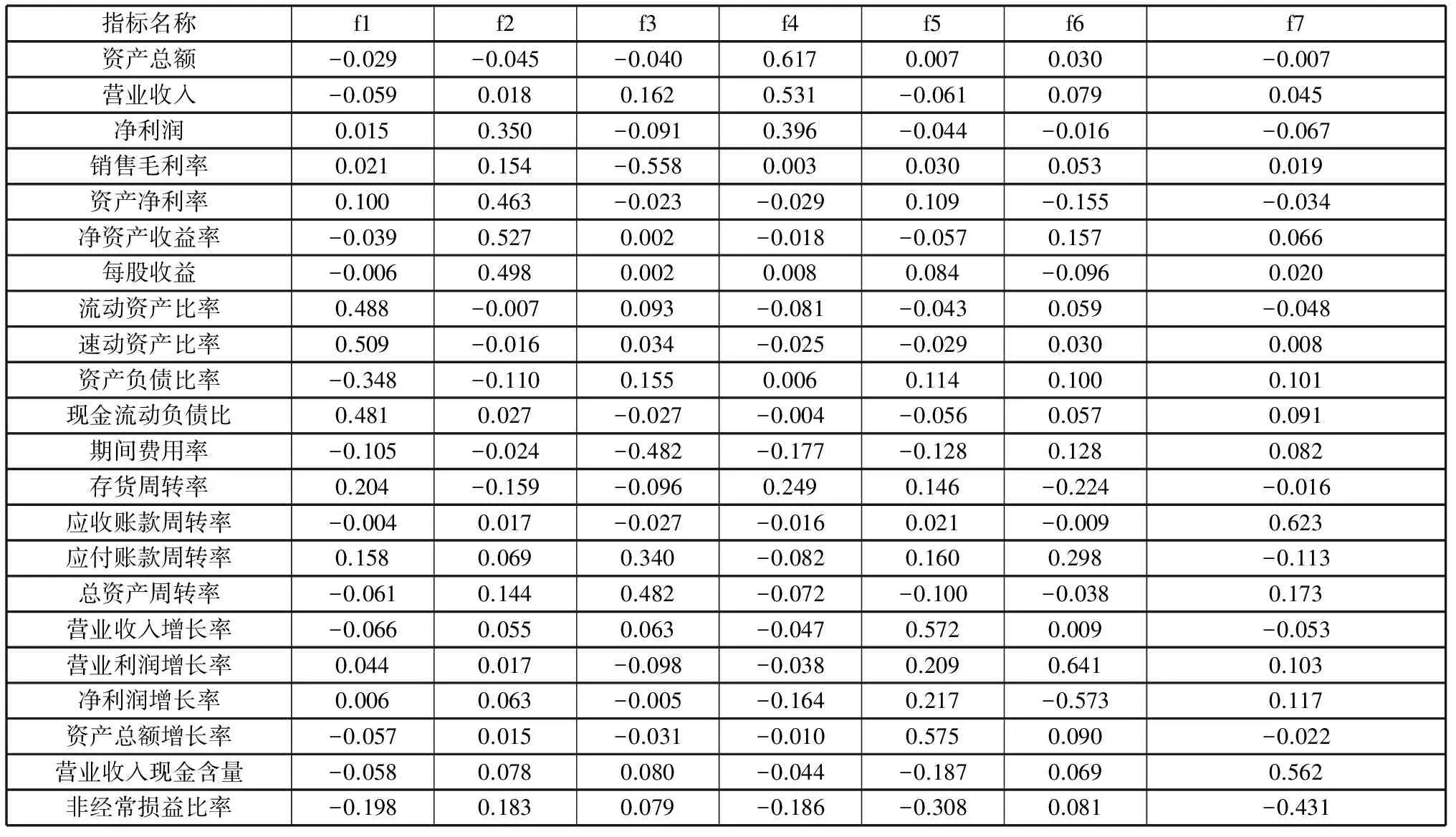

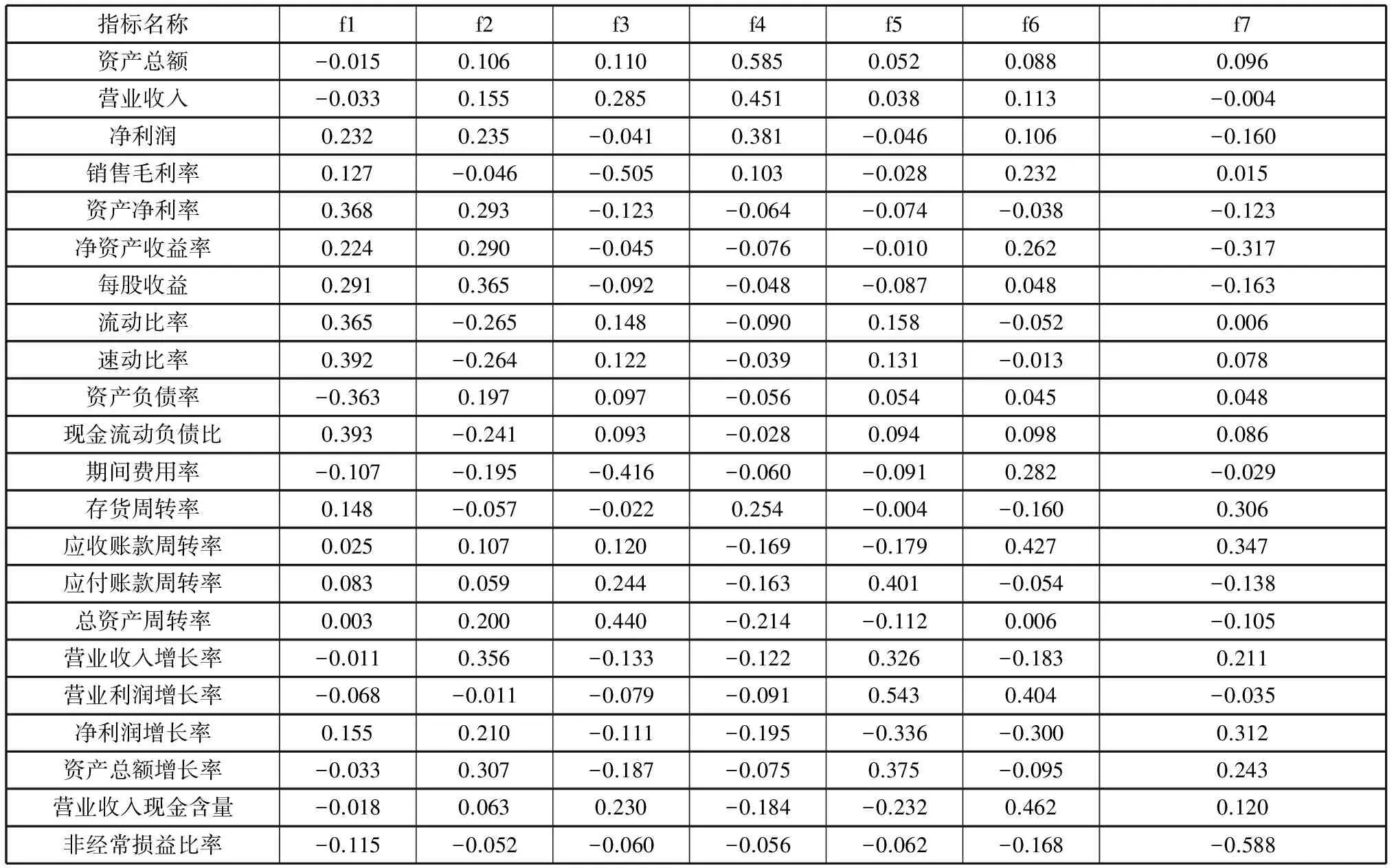

表3報(bào)告了旋轉(zhuǎn)后的因子載荷矩陣,反映各原始指標(biāo)對(duì)主成分的載荷大小,即對(duì)各主成分的解釋程度。

表3 旋轉(zhuǎn)后的因子載荷矩陣

根據(jù)7個(gè)主成分中相關(guān)指標(biāo)顯示的主要經(jīng)濟(jì)內(nèi)容,將其分別進(jìn)行了因子的重新命名。速動(dòng)資產(chǎn)比率、流動(dòng)資產(chǎn)比率、現(xiàn)金流動(dòng)負(fù)債比和資產(chǎn)負(fù)債比率等各項(xiàng)指標(biāo),主要反映了商貿(mào)流通業(yè)上市公司的財(cái)務(wù)穩(wěn)健性,故將主成分f1定義為穩(wěn)健因子;凈資產(chǎn)收益率、每股收益和資產(chǎn)凈利率等各項(xiàng)指標(biāo),主要反映了公司的盈利能力,故將主成分f2定義為盈利因子;總資產(chǎn)周轉(zhuǎn)率、應(yīng)付賬款周轉(zhuǎn)率、期間費(fèi)用率和銷售毛利率等各項(xiàng)指標(biāo),主要反映了公司的銷售和運(yùn)營(yíng)管理能力,故將主成分f3定義為運(yùn)營(yíng)因子;資產(chǎn)總額、營(yíng)業(yè)收入和凈利潤(rùn)等各項(xiàng)指標(biāo),主要反映了公司的規(guī)模因素,故將主成分f4定義為規(guī)模因子;資產(chǎn)總額增長(zhǎng)率和營(yíng)業(yè)收入增長(zhǎng)率等各項(xiàng)指標(biāo),主要反映了公司的規(guī)模增長(zhǎng)情況,故將主成分f5定義為規(guī)模成長(zhǎng)因子;凈利潤(rùn)增長(zhǎng)率和營(yíng)業(yè)利潤(rùn)增長(zhǎng)率等各項(xiàng)指標(biāo),主要反映了公司的利潤(rùn)增長(zhǎng)情況,故將主成分f6定義為利潤(rùn)成長(zhǎng)因子;應(yīng)收賬款周轉(zhuǎn)率、營(yíng)業(yè)收入現(xiàn)金含量和非經(jīng)常損益比率等各項(xiàng)指標(biāo),主要反映了公司的現(xiàn)金管理水平,故將主成分f7定義為財(cái)務(wù)質(zhì)量因子。

(五)主成分得分矩陣

表4中的數(shù)字為主成分得分的系數(shù)矩陣,即為計(jì)算各主成分的系數(shù)。通過(guò)標(biāo)準(zhǔn)化后的原始數(shù)據(jù)矩陣乘以主成分得分系數(shù)矩陣,從而可以確定7個(gè)主成分的得分函數(shù)。

表4 主成分得分的系數(shù)矩陣

(六)建立主成分分析模型

依據(jù)上述7個(gè)主成分的得分,可以具體計(jì)算出各主成分對(duì)商貿(mào)流通業(yè)上市公司發(fā)展指數(shù)的貢獻(xiàn)率。并將此7個(gè)貢獻(xiàn)率作為主成分因子的系數(shù),生成商貿(mào)流通業(yè)上市公司的主成分模型如下:

原始數(shù)據(jù)代入模型的公式中,從而得到172家上市公司在各年份的主成分f值結(jié)果。

(七)發(fā)展指數(shù)的修正

經(jīng)過(guò)上述主成分f值的計(jì)算過(guò)程,需要采用對(duì)數(shù)變換的方法使負(fù)數(shù)的f值變?yōu)檎龜?shù),從而便于對(duì)各個(gè)年份和各個(gè)上市公司之間進(jìn)行比較。具體對(duì)發(fā)展指數(shù)的修正公式如下:

DEV=ef×100

其中,DEV為上市公司的發(fā)展指數(shù),e為自然對(duì)數(shù),f為主成分的f值。

上述公式中乘以100的作用是,可以將原有的較小取值的f值擴(kuò)張,方便對(duì)發(fā)展指數(shù)的比較。

就企業(yè)發(fā)展來(lái)看,DEV值越大越好,越大的發(fā)展指數(shù)表明在整個(gè)行業(yè)中該企業(yè)的發(fā)展水平越高。由于樣本數(shù)據(jù)的選取區(qū)間為2008-2015年,因此本文在計(jì)算出各個(gè)年度以及各個(gè)上市公司的DEV值之后,采用當(dāng)年度樣本公司DEV值的平均值作為行業(yè)發(fā)展水平的衡量指標(biāo)。

四、發(fā)展指數(shù)的綜合分析

(一)發(fā)展指數(shù)的總體變化趨勢(shì)分析

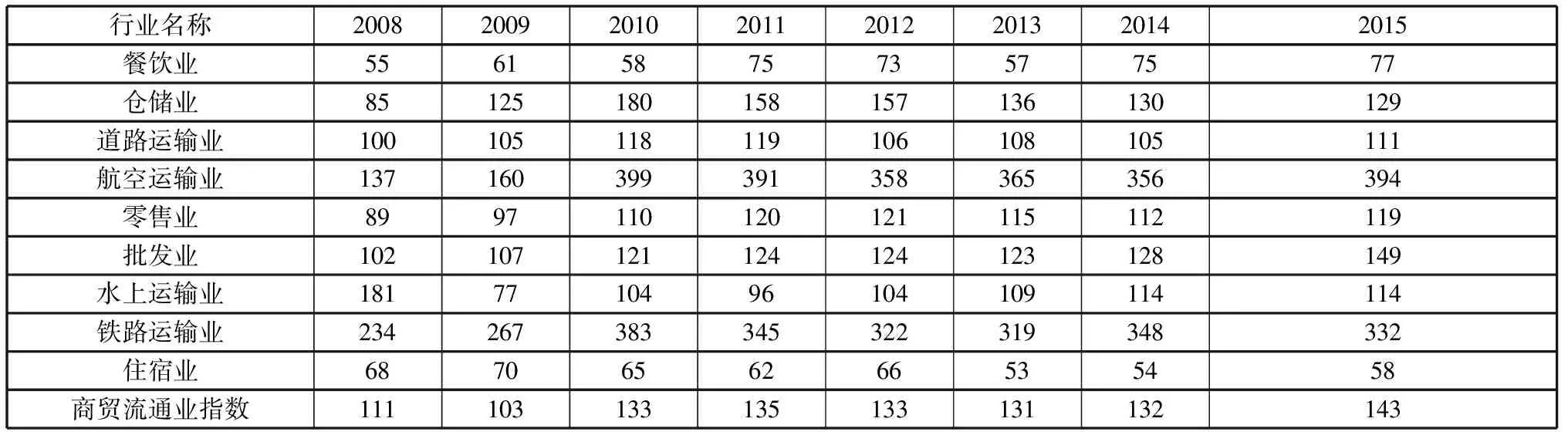

通過(guò)計(jì)算2008—2015年商貿(mào)服務(wù)業(yè)上市公司的DEV值,可以得到9個(gè)行業(yè)的行業(yè)發(fā)展指數(shù),并與商貿(mào)流通業(yè)總指數(shù)同列于表5。

表5 2008—2015年商貿(mào)流通業(yè)上市公司發(fā)展指數(shù)細(xì)分情況表

從表5中可以看到,我國(guó)商貿(mào)流通業(yè)上市公司的發(fā)展指數(shù)總體上呈現(xiàn)出增長(zhǎng)趨勢(shì),可分為三個(gè)階段:第一階段是2008—2010年,總指數(shù)有大幅度的快速增長(zhǎng)。各細(xì)分行業(yè)中,除住宿業(yè)、餐飲業(yè)和水上運(yùn)輸業(yè)下降外,其余細(xì)分行業(yè)的發(fā)展指數(shù)都有增長(zhǎng),尤其是航空運(yùn)輸業(yè)、鐵路運(yùn)輸業(yè)和倉(cāng)儲(chǔ)業(yè)增長(zhǎng)幅度最大,遠(yuǎn)遠(yuǎn)高于其他細(xì)分行業(yè)。第二階段是2010—2014年,總指數(shù)的基本保持平穩(wěn),變動(dòng)幅度微小。各細(xì)分行業(yè)中,倉(cāng)儲(chǔ)業(yè)發(fā)展指數(shù)表現(xiàn)出明顯的下降趨勢(shì);水上運(yùn)輸業(yè)穩(wěn)步增長(zhǎng),其余細(xì)分行業(yè)發(fā)展指數(shù)則基本保持穩(wěn)定。第三階段是2014—2015年,總指數(shù)又出現(xiàn)小幅度的增長(zhǎng),達(dá)到了最大值143。多數(shù)細(xì)分行業(yè)的發(fā)展指數(shù)都變現(xiàn)為上升,只有倉(cāng)儲(chǔ)業(yè)、鐵路運(yùn)輸業(yè)是下降的,其中鐵路運(yùn)輸業(yè)的下降趨勢(shì)較為明顯,下降幅度也很大。多數(shù)細(xì)分行業(yè)發(fā)展指數(shù)的變化趨勢(shì)與總指數(shù)的趨勢(shì)一致,表現(xiàn)為“增長(zhǎng)—穩(wěn)定—增長(zhǎng)”的發(fā)展趨勢(shì)。

其中最重要的原因是,2008年以后,我國(guó)為應(yīng)對(duì)美國(guó)次貸危機(jī)帶來(lái)的挑戰(zhàn),由政府主導(dǎo)進(jìn)行了大規(guī)模的投資活動(dòng),使我國(guó)經(jīng)濟(jì)增速在短暫急劇下降后,表現(xiàn)出了快速回升的趨勢(shì),商貿(mào)流通指數(shù)的變化與投資的效用恰好相符。從指數(shù)的變化上看,2009—2010年,總指數(shù)大幅度的躍升主要?dú)w因于航空運(yùn)輸業(yè)、鐵路運(yùn)輸業(yè)和倉(cāng)儲(chǔ)業(yè)指數(shù)的快速增長(zhǎng),這三個(gè)行業(yè)正是4萬(wàn)億資金的主要投向。四萬(wàn)億資金及其帶動(dòng)的地方政府和民營(yíng)資金所進(jìn)行的大規(guī)模基礎(chǔ)設(shè)施建設(shè)明顯促進(jìn)了上述行業(yè)的發(fā)展,使其發(fā)展水平有了大幅度的提升。

2010年以后,投資增速下降,各細(xì)分行業(yè)的發(fā)展也趨于穩(wěn)定,其中對(duì)投資依賴程度較高的航空、鐵路和倉(cāng)儲(chǔ)等行業(yè)指數(shù)還出現(xiàn)了下滑的趨勢(shì),但幅度較小。2014年以后,受航空運(yùn)輸業(yè)和批發(fā)業(yè)的影響,商貿(mào)流通業(yè)上市公司的發(fā)展指數(shù)又有小幅提升。

發(fā)展指數(shù)較高的細(xì)分行業(yè)是航空運(yùn)輸業(yè)和鐵路運(yùn)輸業(yè),受四萬(wàn)億投資的影響,其增長(zhǎng)速度也遠(yuǎn)遠(yuǎn)高于其余細(xì)分行業(yè);較低的是餐飲業(yè)和住宿業(yè),發(fā)展指數(shù)基本保持在60左右;其余細(xì)分行業(yè)則處于中間水平。這一現(xiàn)象也與我國(guó)流通領(lǐng)域的發(fā)展現(xiàn)狀基本吻合,以運(yùn)輸業(yè)為例,航空運(yùn)輸和鐵路運(yùn)輸?shù)陌l(fā)展要明顯好于水上運(yùn)輸,餐飲和住宿業(yè)也沒(méi)有形成行業(yè)發(fā)展的龍頭企業(yè),發(fā)展水平普遍較低。以快餐為例,雖然存在眾多的地方性連鎖企業(yè),但其經(jīng)營(yíng)規(guī)模和發(fā)展速度都遠(yuǎn)遠(yuǎn)不及行業(yè)內(nèi)的國(guó)際巨頭。2012年,中央八項(xiàng)規(guī)定出臺(tái)以后,餐飲和住宿業(yè)的發(fā)展形勢(shì)持續(xù)低迷,同時(shí)面臨著市場(chǎng)萎縮、業(yè)務(wù)增長(zhǎng)乏力、營(yíng)業(yè)成本上升等難題,使其發(fā)展指數(shù)持續(xù)下降。

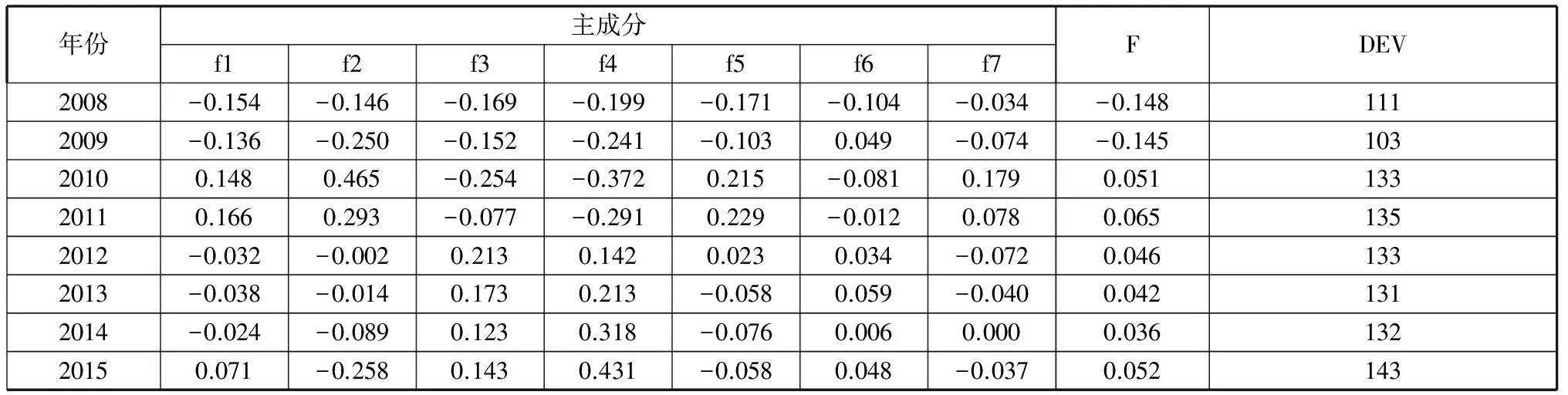

表6 2008—2015年各主成分平均得分情況

商貿(mào)流通業(yè)上市公司2008—2015年各主成分的得分見(jiàn)表6。數(shù)據(jù)顯示:2009—2010年是發(fā)展指數(shù)增長(zhǎng)最快的時(shí)期,主要原因是受到了f1、f2、f5和f7四個(gè)因子的影響,2010年以后,商貿(mào)流通業(yè)上市公司發(fā)展水平保持穩(wěn)定,發(fā)展指數(shù)保持在132左右,一方面受益于規(guī)模增長(zhǎng)和運(yùn)營(yíng)能力提升的因素,另一方面也受到市場(chǎng)不利因素的影響。2012年以后,各主成分的變化幅度明顯面小,各主成分的變化趨勢(shì)也有趨同的特點(diǎn)。綜合以上因素,我國(guó)商貿(mào)流通業(yè)上市公司的發(fā)展指數(shù)在2008—2015年期間,呈現(xiàn)出“增長(zhǎng)—穩(wěn)定—增長(zhǎng)”的趨勢(shì),受宏觀經(jīng)濟(jì)影響的趨勢(shì)較為明顯。

(二)各主成分因子分析

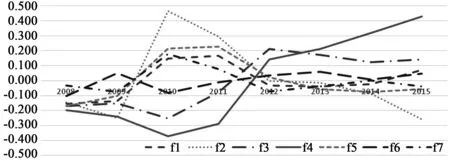

各主成分對(duì)成長(zhǎng)指數(shù)的影響分為兩大類,第一類包括f1、f2、f5和f7,第二類包括f3、f4和f6。第一類先上升后下降,第二類先下降后上升,其最終的作用結(jié)果是總指數(shù)“增長(zhǎng)—穩(wěn)定—增長(zhǎng)”的變化趨勢(shì)。

圖1 各主成分變化趨勢(shì)圖

f1、f4和f5受投資影響較為明顯,2010年前后,隨著大規(guī)模資金的投入,上市公司的財(cái)務(wù)穩(wěn)健性普遍增強(qiáng),資產(chǎn)和收入等指標(biāo)也大幅度提升,規(guī)模增長(zhǎng)較快,在七個(gè)主成分中,f4(規(guī)模因子)的增長(zhǎng)幅度也是最大的。但隨著資產(chǎn)的不斷形成,流動(dòng)資金占比降低,上市公司的財(cái)務(wù)穩(wěn)健性也迅速下降,直至2012年,才出現(xiàn)了小幅改善。f5(規(guī)模成長(zhǎng)因子)在2009—2013年之間也處于較高的水平上,2013年以后規(guī)模增長(zhǎng)的速度明顯下降。f2(盈利因子)的波動(dòng)幅度最大,在2010年達(dá)到最大值后,持續(xù)下降,到2015年已經(jīng)成為七個(gè)主成分中最低的一個(gè),f2的下降反映了我國(guó)商貿(mào)流通業(yè)上市公司盈利能力的下滑,這也是商貿(mào)流通業(yè)上市公司發(fā)展中面臨的最大問(wèn)題。f3和f6持續(xù)上升,是行業(yè)指數(shù)保持穩(wěn)定和實(shí)現(xiàn)增長(zhǎng)的主要正向因素,對(duì)指數(shù)增長(zhǎng)的貢獻(xiàn)僅次于規(guī)模因子。f3在2010—2012年有大幅的增長(zhǎng),反應(yīng)了上市公司運(yùn)營(yíng)能力的快速提升。雖然在2012年以后又有小幅下降,但一直保持在較高水平,且2015年有所提高。f7呈現(xiàn)出波浪式的變化趨勢(shì),一方面上市公司通過(guò)盈余管理操控利潤(rùn)的行為和動(dòng)機(jī)不斷減少,企業(yè)財(cái)務(wù)質(zhì)量提升;另一方面,市場(chǎng)中的不利因素增多,使上市公司應(yīng)收賬款周轉(zhuǎn)率和營(yíng)業(yè)收入現(xiàn)金含量下降,降低了上市公司抵御財(cái)務(wù)風(fēng)險(xiǎn)和市場(chǎng)環(huán)境周期性變化的能力。

五、結(jié)論與討論

(一)研究結(jié)論

第一,商貿(mào)流通業(yè)上市公司發(fā)展趨勢(shì)表現(xiàn)為“增長(zhǎng)-穩(wěn)定-增長(zhǎng)”。一方面行業(yè)的發(fā)展受到宏觀經(jīng)濟(jì)發(fā)展水平和經(jīng)濟(jì)政策的影響與制約,另一方面他也是宏觀經(jīng)濟(jì)健康發(fā)展的催化劑,可以起到促進(jìn)宏觀經(jīng)濟(jì)發(fā)展的作用。商貿(mào)流通業(yè)發(fā)展既是國(guó)民經(jīng)濟(jì)的重要組成部分,也會(huì)隨著產(chǎn)業(yè)結(jié)構(gòu)和消費(fèi)結(jié)構(gòu)的升級(jí)換代而帶來(lái)自身的發(fā)展機(jī)會(huì)。

第二,“四萬(wàn)億投資”顯著刺激了我國(guó)航空運(yùn)輸和鐵路運(yùn)輸行業(yè)的發(fā)展水平,2009—2010年間這兩個(gè)行業(yè)的發(fā)展指數(shù)出現(xiàn)了躍升,行業(yè)規(guī)模增長(zhǎng)較快,財(cái)務(wù)穩(wěn)健性普遍增強(qiáng),資產(chǎn)和收入等指標(biāo)得到改善。但是刺激政策也在一定程度上加劇了商貿(mào)流通業(yè)內(nèi)部發(fā)展水平的分化。

第三,運(yùn)營(yíng)因子和利潤(rùn)成長(zhǎng)因子是促進(jìn)我國(guó)商貿(mào)流通業(yè)上市公司最重要的兩個(gè)因素,上市公司應(yīng)維持和進(jìn)一步改善運(yùn)營(yíng)能力,實(shí)現(xiàn)運(yùn)營(yíng)因子的穩(wěn)定增長(zhǎng),并保持利潤(rùn)的持續(xù)增長(zhǎng)。這需要商貿(mào)流通行業(yè)上市公司積極應(yīng)對(duì)消費(fèi)者消費(fèi)習(xí)慣改變的趨勢(shì),積極籌劃,引領(lǐng)消費(fèi)趨勢(shì),主動(dòng)對(duì)接“互聯(lián)網(wǎng)+”。

最后,盈利能力因子是制約我國(guó)商貿(mào)流通業(yè)上市公司發(fā)展水平的短板因素,用凈資產(chǎn)收益率、每股收益等相對(duì)指標(biāo)來(lái)反映的盈利能力因子在2010年后呈現(xiàn)持續(xù)下降趨勢(shì),商貿(mào)流通上市公司未來(lái)必須著力補(bǔ)齊該因素。

(二)進(jìn)一步探討

使用財(cái)務(wù)指標(biāo)構(gòu)建的發(fā)展指數(shù)雖然可以反映公司經(jīng)營(yíng)的結(jié)果,但并不能完全反映產(chǎn)生這種結(jié)果的動(dòng)因。財(cái)務(wù)指標(biāo)可以反映企業(yè)的規(guī)模、增長(zhǎng)的潛力、財(cái)務(wù)風(fēng)險(xiǎn)的高低,但并不全面,還有行業(yè)發(fā)展前景、企業(yè)文化、企業(yè)戰(zhàn)略選擇等多方面非財(cái)務(wù)的因素。但限于數(shù)據(jù)的可獲得性,本文并未將上述指標(biāo)納入評(píng)價(jià)體系之中,此問(wèn)題的研究仍有待進(jìn)一步完善。

(責(zé)任編輯:曹守新)

F32

A

1003-4145[2017]10-0146-06

2017-07-10

王立成(1966—),男,遼寧朝陽(yáng)人,山東工商學(xué)院經(jīng)濟(jì)學(xué)院教授,研究方向:產(chǎn)業(yè)經(jīng)濟(jì)與公司治理。張 軍(1977—),男,山東臨沂人,北京物資學(xué)院商學(xué)院副教授,管理學(xué)博士,主要研究方向:會(huì)計(jì)理論與企業(yè)發(fā)展。陳前前(1988—),女,山東濟(jì)南人,北京物資學(xué)院商學(xué)院講師,會(huì)計(jì)學(xué)博士,主要研究方向:會(huì)計(jì)理論與企業(yè)發(fā)展。

本文系教育部人文社會(huì)科學(xué)研究基金項(xiàng)目(項(xiàng)目編號(hào):15YJC790144)、北京社科基金研究基地項(xiàng)目(項(xiàng)目編號(hào):16JDGLA016)、北京物資學(xué)院科研攻關(guān)團(tuán)隊(duì)階段性研究成果。

猜你喜歡

中國(guó)核電(2021年3期)2021-08-13 08:56:36

中國(guó)臨床醫(yī)學(xué)影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時(shí)刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國(guó)衛(wèi)生(2016年5期)2016-11-12 13:25:42

中國(guó)衛(wèi)生(2015年2期)2015-11-12 13:13:54

當(dāng)代縣域經(jīng)濟(jì)(2015年12期)2015-03-20 15:51:06

創(chuàng)業(yè)家(2015年7期)2015-02-27 07:54:15