創業投資引導基金參股對創投機構后續募資的影響研究

2017-10-10 03:40:02,,

預測 2017年5期

, ,

(1.西安理工大學 經濟與管理學院,陜西 西安 710054; 2.西北大學 經濟管理學院,陜西 西安 710127)

創業投資引導基金參股對創投機構后續募資的影響研究

楊敏利1,丁文虎1,郭立宏2

(1.西安理工大學 經濟與管理學院,陜西 西安 710054; 2.西北大學 經濟管理學院,陜西 西安 710127)

本文通過私募通數據庫搜集數據構造匹配樣本,研究創業投資引導基金(以下簡稱引導基金)參股對創投機構后續募資的影響。研究發現:(1)引導基金參股非國有背景創投機構會促進其后續募資,參股國有背景創投機構會阻礙其后續募資。(2)無論引導基金參股高聲譽還是低聲譽創投機構,都不會促進其后續募資。上述結論支持政治關聯假說,但不支持認證假說,表明引導基金應當優先考慮參股非國有背景創投機構。

科技政策;創業投資引導基金;參股;創投機構;后續募資

Abstract:By collecting matching samples from the PEdata Database, this paper investigates the impact of equity participation of China’s government venture capital guiding funds(GVCGFs)on the follow-on fundraising of venture capital firms(VCFs). The main conclusions are summed up as follows: (1)The equity participation of GVCGFs would promote the follow-on fundraising if they participate in the non-state-backed VCFs, but hinder the follow-on fundraising if they participate in the state-backed ones. (2)The equity participation of GVCGFs could not promote the follow-on fundraising whether they participate in the high-reputation or in the low-reputation VCFs. The results above support the political connection hypothesis, but do not support the certification hypothesis, indicating that GVCGFs should give priority to participate in the non-state-owned VCFs.

Keywords:science and technology policy; government venture capital guiding funds; equity participation; venture capital firms; follow-on fundraising

1 引言

近兩年,創業投資引導基金引起了黨中央和國務院的高度重視。2015年3月,中共中央、國務院印發了《關于深化體制機制改革加快實施創新驅動發展戰略的若干意見》,要求按照市場化原則設立創業投資引導基金。2015年6月,國務院印發了《關于大力推進大眾創業萬眾創新若干政策措施的意見》,鼓勵各地方政府建立和完善創業投資引導基金。作為2006年2月起實施的《國家中長期科學和技術發展規劃綱要(2006~2020)》的若干配套政策之一,設立引導基金的政策宗旨是引導社會資金參與創業投資。那么,從最初設立至今10年時間已經過去了,引導基金的政策效果如何呢?

對于這個問題,已有研究成果不僅數量少,而且研究結論相互沖突。楊敏利等[1]的研究結論認為設立引導基金引導了社會資金:設立引導基金的城市在創投募資規模、新成立的創投機構數量、首次進入創投市場投資的有限合伙人數量三個方面均顯著地高于沒有設立引導基金的城市。楊大楷和李丹丹[2]的研究結論則認為設立引導基金擠出了社會資金:在設立引導基金的省份,創投投資的種子期和初創期的創業企業數量、擴張期的創業企業數量以及成熟期的創業企業數量均顯著地少于沒有設立引導基金的省份。此外,楊敏利等[3]的研究結論則是部分區域引導但部分區域擠出:在創投落后省份,設立引導基金對創投資本供給有正向影響;然而,在創投成熟省份,設立引導基金對創投資本供給有顯著負向影響。

雖然上述三篇論文的研究結論存在明顯差異,但從研究思路的角度分析,三篇論文屬于同一類型文獻,都是使用區域層面(省份或者城市)的總量數據,研究設立引導基金對區域創投市場的總體影響。這種類型的研究是政府創投領域的重要研究分支之一,其優點是可以直觀明了地掌握設立引導基金前后的創投市場總體變化情況,缺點是無法掌握引導基金對微觀市場主體的影響及影響機理,也無法依據研究結論提出具體可操作的政策建議。針對上述研究不足,本文基于政治關聯和認證兩個理論視角,研究引導基金參股對創投機構后續募資的影響。本文的研究價值主要表現為如下三點:首先,從微觀創投機構層面評估引導基金的政策效應,彌補已有文獻僅從創投市場層面評估政策效應的不足。其次,由于參股是我國各地引導基金最重要的投資方式,也是國外政府創投最主要的運作模式之一,因而研究結論具有很強的普適性。最后,由于引導基金參股的目的是帶動社會資金參股創投基金,因此探索出通過引導基金參股促進創投機構后續募資的政策措施,可以大幅度節約財政資金使用,提高引導基金引導社會資金的政策效率。

2 文獻綜述與研究假設

由于政府創投在世界各國創業投資實踐中的普遍性和重要性(我國的引導基金是一種典型的政府創投項目),政府創投的政策效應一直是創投領域的研究熱點之一。然而,由于學者們在研究對象、研究方法等方面的差異,已有研究結論存在諸多分歧與爭議。正是因為這一原因,哈佛大學教授Lerner曾用“所知不多”來形容政府創投的研究現狀。

在創投市場層面的研究中,有的研究成果表明政府創投會減少創投市場的創投資本供給,比如Cumming和MacIntosh[4],有的研究成果則表明政府創投會增加創投市場的創投資本供給,比如Brander等[5],Cumming和Li[6],還有一些研究成果則表明政府創投既不會減少也不會增加創投市場的創投資本供給,比如Leleux和Surlemont[7]。在創投基金層面的研究中,有的研究成果表明政府創投會增加創投基金聯合投資的可能性,比如Cumming[8],有的研究成果則表明政府創投不會增加創投基金聯合投資的可能性,比如Cumming和Johan[9],還有一些研究成果則表明政府創投對創投基金聯合投資的影響存在區域差異性,比如Munari和Toschi[10]。在創業企業層面的研究中,有的研究成果表明政府創投能促進創業企業成長,比如Lerner[11]的經典論文以及Guerini和Quas[12]的最新研究成果,有的研究成果則表明政府創投不能促進創業企業成長,比如Wallsten[13], Alperovych等[14],還有一些研究成果則表明在滿足一定的前提條件下政府創投能促進創業企業成長,比如Bertoni和Tykvová[15], Grilli和Murtinu[16,17]。

關于政府創投發揮政策效應的微觀作用機理,學者們同樣存在分歧,有兩種代表性的理論觀點:政治關聯假說和認證假說。政治關聯假說認為[18,19],政府創投通過為微觀市場主體注入政府資源、增加微觀市場主體的政府資源稟賦來發揮政策效應。具體到本文的研究情境,政治關聯假說意味著引導基金參股可以幫助創投機構獲取各種與政府相關的資源促進其后續募資。基于政治關聯假說,由于國有背景創投機構自身擁有的政府資源比較豐富,引導基金參股的資源補充效應較弱,因此引導基金參股國有背景創投機構不一定能促進其后續募資;然而,由于非國有背景創投機構自身擁有的政府資源比較貧乏,引導基金參股的資源補充效應較強,因此引導基金參股非國有背景創投機構可以促進其后續募資。依據上述分析,本文基于政治關聯假說視角提出如下研究假設:

假設1政府創投參股非國有背景創投機構能促進其后續募資,但參股國有背景創投機構則不一定能促進其后續募資。

認證假說認為[11,12,20],政府創投通過認證微觀市場主體的品質、降低微觀市場主體與其他市場主體之間的信息不對稱來發揮政策效應。具體到本文的研究情境,認證假說意味著引導基金參股可以通過認證創投機構的品質、降低創投機構與有限合伙人之間的信息不對稱來促進其后續募資。基于認證假說,由于高聲譽創投機構與有限合伙人之間的信息不對稱程度較低,引導基金參股的認證效應較弱,因此引導基金參股高聲譽創投機構不一定能促進其后續募資;然而,由于低聲譽創投機構與有限合伙人之間的信息不對稱程度較高,引導基金參股的認證作用較強,因此引導基金參股低聲譽創投機構可以促進其后續募資。依據上述分析,本文基于認證假說視角提出如下研究假設:

假設2政府創投參股低聲譽創投機構能促進其后續募資,但參股高聲譽創投機構則不一定能促進其后續募資。

3 研究方法

3.1 構造匹配樣本

研究引導基金參股對創投機構后續募資的影響,最理想的方法是比較引導基金參股(事實)和引導基金沒有參股(反事實)時的創投機構后續募資行為差異。然而,在現實中由于研究者無法同時觀測到事實和反事實兩種狀態,上述研究方法雖然在邏輯上完美但不具有實踐可操作性。為此,本文借鑒國外相關文獻的研究思路,采用匹配樣本法來近似模擬反事實,然后通過比較事實與模擬反事實之間的差異來研究引導基金參股對創投機構后續募資的影響。

考慮到創投機構的募資行為會受到宏觀經濟環境、公開資本市場波動等一些系統性因素的影響[21~23],且相鄰兩次募資往往會間隔一定的時間段,本文以募資時間作為匹配原則來構造匹配樣本。具體步驟如下:第一步,在私募通數據庫中選擇“LP”;第二步,在LP類型中選擇“政府引導基金”,找到2014年12月31日之前引導基金參股設立的創投基金;第三步,確定管理引導基金參股創投基金的創投機構,并把這一類型的創投機構定義為引導基金參股的創投機構;第四步,在引導基金沒有參股的全部創投機構中,選取與引導基金參股的創投機構同一個月募資的創投機構作為匹配樣本。通過上述步驟構造的匹配樣本,引導基金參股的創投機構和引導基金沒有參股的創投機構在后續募資的時間起點上處于同一起跑線,可以剔除隨時間推移而變化的系統性因素對研究結論可能產生的影響。

3.2 變量界定

本文從三個方面比較引導基金參股的創投機構(實驗組)與引導基金沒有參股的創投機構(對照組)之間的后續募資差異:(1)本次募資后兩年內是否進行后續募資。如果樣本創投機構在本次募資后兩年內進行了后續募資,變量取值為1;如果樣本創投機構本次募資后兩年內沒有進行后續募資,變量取值為0。(2)本次募資與后續募資的時間間隔。如果樣本創投機構在2015年12月31日之前進行過后續募資,本次募資與后續募資的時間間隔定義為本次募資至下一次募資之間間隔的月數。如果樣本創投機構在2015年12月31日之前沒有進行后續募資,本次募資與后續募資的時間間隔做右截取(right censoring)處理,截取日期為2015年12月31日。(3)后續募資規模。后續募資規模是指創投機構進行下一次募資時的募資總額。

本文中的首要解釋變量是引導基金參股的創投機構:如果樣本創投機構是引導基金參股的創投機構,變量取值為1;如果樣本創投機構是引導基金沒有參股的創投機構,變量取值為0。關于創投機構是否國有背景,本文依據私募通數據庫的分類結果進行區分。私募通數據庫劃分國有背景創投機構和非國有背景創投機構的依據是股權結構,國有背景創投機構是指該機構的股權結構中有中央或地方政府、國資委、國企等參與,這一劃分方法與吳超鵬等[24],余琰等[25]的劃分方法是類似的。關于創投機構是否高聲譽,本文依據清科集團公布的年度“中國創業投資機構50強”來劃分,定義“中國創業投資機構50強”上榜創投機構為高聲譽創投機構,定義未上榜創投機構為低聲譽創投機構,以創投機構本次募資的年度來確定“中國創業投資機構50強”榜單。

本文構造匹配樣本的方法雖然控制了隨時間變化的系統性因素,但是并未控制創投機構的個體特征,而已有研究表明個體特征也會影響創投機構的募資行為[26~28]。為此,本文引入如下控制變量:創投機構的年齡、創投機構的累計募資次數、創投機構的平均募資規模、創投機構的平均募資時間間隔、創投機構的累計投資輪次、創投機構的累計IPO次數。上述六個指標全部通過私募通數據庫搜集整理。

3.3 模型設定

本文根據被解釋變量的類型來選取相應的統計學模型。對于被解釋變量本次募資后兩年內是否進行后續募資,由于其屬于0-1二值變量,本文選取二值離散選擇模型中的Logit模型。具體模型形式如下

P(z=1|x)=Λ(α+β×Gov+Σλi×controli)

(1)

其中Λ(u)=exp(u)/[1+exp(u)],z=1表示創投機構在本次募資后兩年內進行了后續募資,Gov表示引導基金參股的創投機構,control表示一系列控制變量。

對于被解釋變量本次募資與后續募資的時間間隔,由于其屬于具有截取性質(censoring)的期限類變量,本文選取著名的Cox比例風險模型。在Cox模型中,因變量是風險率(hazard rate)。若某個自變量的系數為正,表明這個變量對風險率有正向影響,變量數值越大,風險率越大,期望期限越短;反之,若某個自變量的系數為負,表明這個變量對風險率有負向影響,變量數值越大,風險率越小,期望期限越長。回歸模型的具體形式如下

h(t|x)=h0(t)exp(α+β×Gov+Σλi×controli)

(2)

其中h(t)是風險率函數;h0(t)是基準風險率函數,其它同上。

對于被解釋變量后續募資規模,由于其滿足球形分布假定,本文選取常用的多元線性回歸模型。回歸模型的具體形式如下

y=α+β×Gov+Σλi×controli

(3)

其中y表示后續募資規模,其它同上。

4 實證分析

4.1 樣本描述

在本文的樣本創投機構中,若包含全部樣本,創投機構本次募資后兩年內進行后續募資的可能性、本次募資與后續募資的時間間隔、后續募資規模分別為0.622、19.935月、4.045億元;拆分樣本后,引導基金參股的創投機構本次募資后兩年內進行后續募資的可能性、本次募資與后續募資的時間間隔、后續募資規模分別為0.617、20.505月、2.751億元,引導基金沒有參股的創投機構本次募資后兩年內進行后續募資的可能性、本次募資與后續募資的時間間隔、后續募資規模分別為0.623、19.892月、4.143億元,前者與后者雖然都有差異,但差異全部不顯著。此外,引導基金參股的創投機構與引導基金沒有參股的創投機構之間的年齡、累計募資次數、平均募資時間間隔都不存在顯著差異,但前者的平均募資規模在0.1的顯著性水平下小于后者,累計投資輪次和累計IPO次數在0.01的顯著性水平下多于后者,表明引導基金選擇了募資規模小但投資經驗豐富、投資績效高的創投機構作為參股對象。

4.2 總體評估

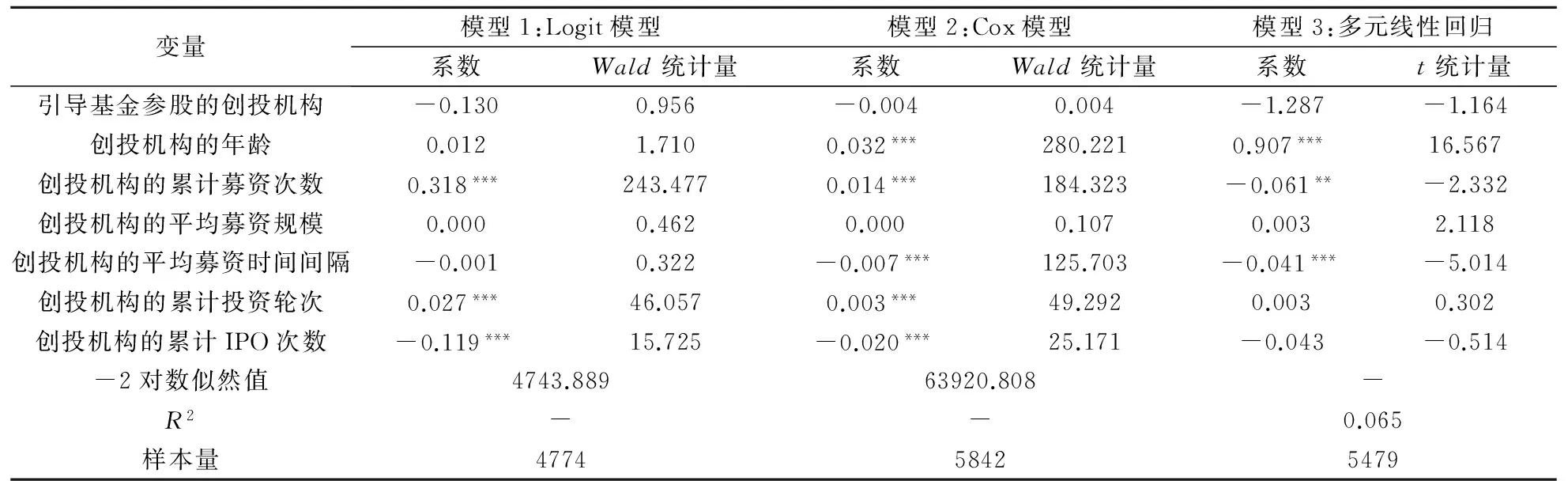

本部分使用全部樣本數據對比引導基金參股的創投機構與其匹配樣本之間的后續募資差異。本部分的實證分析并不是用來檢驗研究假設,而是用來總體評估引導基金參股對創投后續募資的影響。表1給出了實證結果。

從表1模型1的回歸結果可以看到,引導基金參股的創投機構本次募資后兩年內進行后續募資的可能性低于引導基金沒有參股的創投機構,但二者的差異不顯著。從模型2的回歸結果可以看到,引導基金參股的創投機構本次募資與后續募資的時間間隔長于引導基金沒有參股的創投機構,但二者的差異不顯著。從模型3的回歸結果可以看到,引導基金參股的創投機構后續募資規模小于引導基金沒有參股的創投機構,但二者的差異不顯著。綜合表1的回歸結果可以看出,包含全部樣本時,引導基金參股的創投機構與引導基金沒有參股的創投機構之間在本次募資后兩年內進行后續募資的可能性、本次募資與后續募資的時間間隔、后續募資規模三個方面均不存在顯著差異。上述檢驗結果表明,總體而言引導基金參股并不能促進創投機構后續募資。

表1 總體評估引導基金參股對創投機構后續募資的影響

注:***、**、*分別表示在0.01、0.05、0.1的顯著性水平下顯著。下同。

4.3 檢驗政治關聯假說

本部分檢驗政治關聯假說視角提出的研究假設。具體檢驗思路是:分別以引導基金參股的國有背景和非國有背景創投機構為樣本,對比引導基金參股的創投機構及與其匹配的引導基金沒有參股的創投機構之間的后續募資差異。關于本部分的檢驗,有一點需要特別說明:本部分在原有匹配樣本的基礎上進行了進一步匹配,以引導基金沒有參股的國有背景創投機構匹配引導基金參股的國有背景創投機構,以引導基金沒有參股的非國有背景創投機構匹配引導基金參股的非國有背景創投機構。表2給出了檢驗結果。

從表2的檢驗結果可以看出,當引導基金的參股對象是國有背景創投機構時,引導基金參股的創投機構本次募資后兩年內進行后續募資的可能性在0.05的顯著性水平下顯著地低于引導基金沒有參股的創投機構,本次募資與后續募資的時間間隔在0.05的顯著性水平下顯著地長于引導基金沒有參股的創投機構,后續募資規模在0.1的顯著性水平下顯著地小于引導基金沒有參股的創投機構;然而,當引導基金的參股對象是非國有背景創投機構時,引導基金參股的創投機構本次募資后兩年內進行后續募資的可能性在0.01的顯著性水平下顯著地高于引導基金沒有參股的創投機構,本次募資與后續募資的時間間隔在0.05的顯著性水平下顯著地短于引導基金沒有參股的創投機構,后續募資規模在0.1的顯著性水平下顯著地多于引導基金沒有參股的創投機構。綜合表2的檢驗結果可知,引導基金參股非國有背景創投機構會促進其后續募資,但參股國有背景創投機構則會阻礙其后續募資,上述檢驗結果支持政治關聯假說。假設1成立。

表2 檢驗政治關聯假說

注:括號中的數值為各回歸系數的檢驗統計量。下同。

4.4 檢驗認證假說

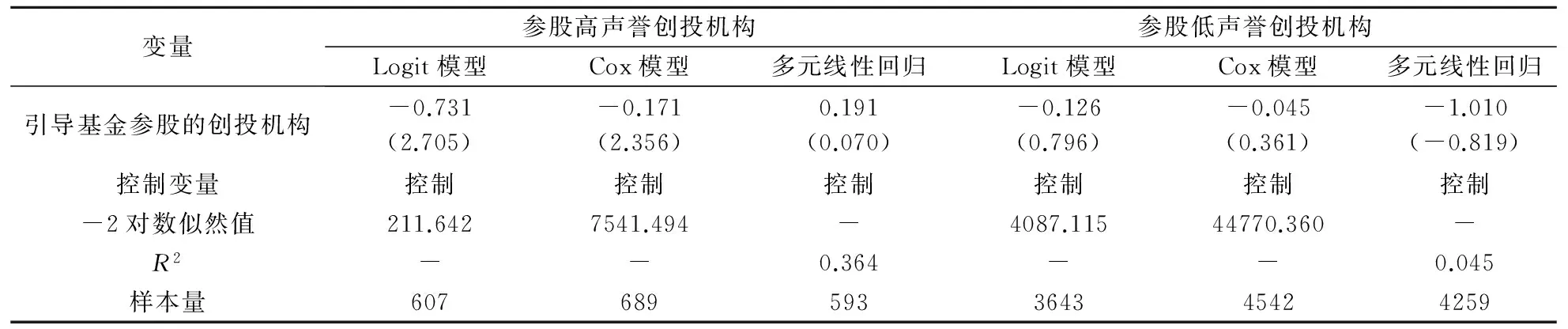

本部分檢驗認證假說視角提出的研究假設。具體檢驗思路是:分別以引導基金參股的高聲譽和低聲譽創投機構為樣本,對比引導基金參股的創投機構及與其匹配的引導基金沒有參股的創投機構之間的后續募資差異。關于本部分的檢驗,有一點需要特別說明:本部分在原有匹配樣本的基礎上進行了進一步匹配,以引導基金沒有參股的高聲譽創投機構匹配引導基金參股的高聲譽創投機構,以引導基金沒有參股的低聲譽創投機構匹配引導基金參股的低聲譽創投機構。表3給出了檢驗結果。

從表3的檢驗結果可以看出,當引導基金的參股對象是高聲譽創投機構時,引導基金參股的創投機構與引導基金沒有參股的創投機構之間在本次募資后兩年內進行后續募資的可能性、本次募資與后續募資的時間間隔、后續募資規模三個方面均不存在顯著差異;當引導基金的參股對象是低聲譽創投機構時,引導基金參股的創投機構與引導基金沒有參股的創投機構之間在本次募資后兩年內進行后續募資的可能性、本次募資與后續募資的時間間隔、后續募資規模三個方面也不存在顯著差異。綜合表3的檢驗結果可知,無論參股高聲譽還是低聲譽創投機構,引導基金參股都不能促進其后續募資,上述檢驗結果不支持認證假說。假設2不成立。

表3 檢驗認證假說

5 穩健性檢驗

從研究方法的角度分析,最有可能影響上述檢驗結果的是本文構建匹配樣本的思路。本文以創投機構的募資時間為匹配原則來構建匹配樣本,這種做法雖然可以控制宏觀經濟環境、資本市場波動等系統性因素,但并沒有控制引導基金參股創投機構的非隨機選擇效應。然而,大量國外政府創投領域的相關研究表明,政府創投的政策效應會受到其非隨機選擇效應的影響,而且我國政府主管部門也對引導基金的參股對象有一定的明確要求。為此,本文借鑒國外相關文獻的研究思路[15~17,29],在上述匹配樣本的基礎上進一步使用傾向值匹配法(PSM)構建一對一匹配樣本,剔除引導基金參股創投機構的非隨機選擇效應后,重復表1、表2和表3的實證檢驗。使用一對一匹配樣本后,回歸系數和檢驗統計量都發生了明顯變化,但基本結論并沒有改變,說明本文的上述檢驗結果是穩健的。

6 結論與啟示

設立引導基金是《國家中長期科學和技術發展規劃綱要(2006~2020)》的配套政策之一,旨在引導社會資金參與創業投資。

本文通過私募通數據庫搜集大樣本數據構造匹配樣本,基于政治關聯假說和認證假說兩個理論視角,研究引導基金參股對創投機構后續募資的影響。首先,總體評估結果表明,引導基金參股的創投機構與引導基金沒有參股的創投機構在后續募資行為方面不存在顯著差異。其次,政治關聯假說的檢驗結果表明,引導基金參股非國有背景創投機構會提高其后續募資的可能性,縮短后續募資的時間間隔,增加后續募資規模;但是,引導基金參股國有背景創投機構會降低其后續募資的可能性,延長后續募資的時間間隔,減少后續募資規模。最后,認證假說的檢驗結果表明,無論引導基金參股高聲譽還是低聲譽創投機構,都不會對其后續募資行為產生顯著影響。上述結論支持政治關聯假說,表明資源補充效應是引導基金參股促進創投機構后續募資的關鍵。

本文的研究結論對我國的創業投資實踐有一定的啟示。首先,本文的研究結論意味著引導基金參股非國有背景創投機構的資源補充效應高于參股國有背景創投機構,因此引導基金應當優先考慮參股非國有背景創投機構,高效發揮引導基金參股對社會資金的引導作用。從更為寬泛的意義理解,本文的研究結論意味著盡可能緩解非國有背景創投機構面臨的資源約束是當下政府主管部門促進創投市場發展的關鍵環節。其次,本文的研究結論意味著創投市場的有限合伙人沒有把引導基金是否參股作為判斷創投機構品質的信號,表明市場主體并不認可引導基金遴選創投機構的能力。因此,引導基金主管部門如果試圖通過認證機制發揮對社會資金的引導作用,需要進一步增強自身遴選參股對象的專業技能,同時提高遴選過程的公開性和公正性以避免尋租活動破壞認證效應。最后,本文的研究結論還意味著創投機構在尋找投資者參股創投基金時,所考慮的不應當僅僅是有限合伙人的資金,還應當考慮有限合伙人擁有的資源是否能夠彌補自身的資源不足,應當積極尋求對自身資源補充效應強的有限合伙人參股。

[1] 楊敏利,王晗,董建衛.政府引導基金能引導社會資金進入創投市場嗎[J].中國科技論壇,2015,(11):107-111.

[2] 楊大楷,李丹丹.政府支持對中國風險投資業影響的實證研究[J].山西財經大學學報,2012,34(5):52- 60.

[3] 楊敏利,李昕芳,仵永恒.政府創業投資引導基金的引導效應研究[J].科研管理,2014,35(11):8-16.

[4] Cumming D J, MacIntosh J G. Crowding out private equity: Canadian evidence[J]. Journal of Business Venturing, 2006, 21(5): 569- 609.

[5] Brander J A, Du Q, Hellmann T F. The effects of government-sponsored venture capital: international evidence[J]. Review of Finance, 2015, 19 (2): 571- 618.

[6] Cumming D J, Li D. Public policy, entrepreneurship, and venture capital in the United States[J]. Journal of Corporate Finance, 2013, 23: 345-367.

[7] Leleux B, Surlemont B. Public versus private venture capital: seeding or crowding out? A pan-European analysis[J]. Journal of Business Venturing, 2003, 18 (1): 81-104.

[8] Cumming D J. Government policy towards entrepreneurial finance: innovation investment funds[J]. Journal of Business Venturing, 2007, 22(2): 193-235.

[9] Cumming D J, Johan S. Pre-seed government venture capital funds[J]. Journal of International Entrepreneurship, 2009, 7(1): 26-56.

[10] Munari F, Toschi L. Assessing the impact of public venture capital programmes in the United Kingdom: do regional characteristics matter[J]. Journal of Business Venturing, 2015, 30(2): 205-226.

[11] Lerner J. The government as venture capitalist: the long-run impact of the SBIR program[J]. Journal of Business, 1999, 72(3): 285-318.

[12] Guerini M, Quas A. Governmental venture capital in Europe: screening and certification[J]. Journal of Business Venturing, 2016, 31(2): 175-195.

[13] Wallsten S J. The effects of government-industry R&D programs on private R&D: the case of the Small Business Innovation Research program[J]. RAND Journal of Economics, 2000, 31(1): 82-100.

[14] Alperovych Y, Hübner G, Lobet F. How does governmental versus private venture capital backing affect a firm’s efficiency? Evidence from Belgium[J]. Journal of Business Venturing, 2015, 30(4): 508-525.

[15] Bertoni F, Tykvová T. Does governmental venture capital spur invention and innovation? Evidence from young European biotech companies[J]. Research Policy, 2015, 44(4): 925-935.

[16] Grilli L, Murtinu S. Government, venture capital and the growth of European high-tech entrepreneurial firms[J]. Research Policy, 2014, 43(9): 1523-1543.

[17] Grilli L, Murtinu S. New technology-based firms in Europe: market penetration, public venture capital and timing of investment[J]. Industrial and Corporate Change, 2015, 24(5): 1109-1148.

[18] Houston J F, Jiang L, Lin C, et al.. Political connections and the cost of bank loans[J]. Journal of Accounting Research, 2014, 52(1): 193-243.

[19] 黨興華,施國平,仵永恒.政治關聯與風險資本籌集[J].預測,2015,34(6):45-50.

[20] Lerner J. Boulevard of broken dreams: why public efforts to boost entrepreneurship and venture capital have failed—and what to do about it[M]. Princeton: Princeton University Press, 2009. 69-71.

[21] Carvell S A, Kim J Y, Ma Q, et al.. Economic and capital market antecedents of venture capital commitments (1960-2010)[J]. International Entrepreneurship and Management Journal, 2013, 9(2): 167-182.

[22] Félix E G S, Pires C P, Gulamhussen M A. The determinants of venture capital in Europe—evidence across countries[J]. Journal of Financial Services Research, 2013, 44(3): 259-279.

[23] 董建衛,楊敏利,郭立宏.宏觀經濟環境、“飛向品質”與風險資本籌集[J].管理評論,2014,26(1):23-29.

[24] 吳超鵬,吳世農,程靜雅,等.風險投資對上市公司投融資行為影響的實證研究[J].經濟研究,2012,47(1):105-119.

[25] 余琰,羅煒,李怡宗,等.國有風險投資的投資行為和投資成效[J].經濟研究,2014,49(2):32- 46.

[26] Kaplan S N, Schoar A. Private equity performance: returns, persistence, and capital flows[J]. Journal of Finance, 2006, 60(4): 1791-1823.

[27] Lee P M, Wahal S. Grandstanding, certification and the underpricing of venture capital backed IPOs[J]. Journal of Financial Economics, 2004, 73(2): 375- 407.

[28] 馮冰,黨興華,楊敏利.網絡地位對風險投資機構跨區域籌資的影響研究[J].預測,2015,34(2):48-53.

[29] Cumming D J, Grilli L, Murtinu S. Governmental and independent venture capital investments in Europe: a firm-level performance analysis[J]. Journal of Corporate Finance, 2017, 42: 439- 459.

TheImpactofEquityParticipationofGVCGFsontheFollow-onFundraisingofVCFs

YANG Min-li1, DING Wen-hu1, GUO Li-hong2

(1.SchoolofEconomicsandManagement,Xi’anUniversityofTechnology,Xi’an710054,China; 2.SchoolofEconomicsandManagement,NorthwestUniversity,Xi’an710127,China)

F832.48

A

1003-5192(2017)05- 0043- 06

10.11847/fj.36.5.43

2016- 08-30

國家自然科學基金資助項目(71572146);教育部人文社會科學研究規劃基金資助項目(16YJA630015,15YJA630086);中國博士后科學基金資助項目(2013M542375)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

汽車工程師(2021年12期)2022-01-17 02:29:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2020年14期)2021-01-08 09:30:42

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

貴州師范學院學報(2016年4期)2016-12-01 03:54:07

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年15期)2009-08-22 07:35:46