美國居民住房支付能力變化趨勢及區(qū)域差異

2017-10-09 06:54:09楊巧李道明

上海房地 2017年9期

關鍵詞:能力

文/楊巧 李道明

美國居民住房支付能力變化趨勢及區(qū)域差異

文/楊巧 李道明

2016年12月中央經(jīng)濟工作會議提出“加快研究建立符合國情、適應市場規(guī)律的基礎性制度和長效機制”。住房市場長效調控機制的建立和完善,需要科學測度居民住房需求規(guī)模和住房支付能力,在此基礎上完善住房供應體系,促進市場供求平衡,使居民合理住房需求得到滿足。從發(fā)達國家發(fā)展經(jīng)驗看,無論是通過租賃市場還是銷售市場來解決居民住房問題,都需要對居民住房支付能力進行全面評價,并以此作為政府調控和制定住房保障標準的依據(jù)。本文以美國為例,結合美國住房市場發(fā)展狀況,對美國居民住房支付能力變化趨勢和現(xiàn)狀進行了分析和評價,以此為基礎為我國住房市場調控提供借鑒。

一、美國住房市場發(fā)展現(xiàn)狀

(一)美國居民住房自有率與房價波動趨勢

如圖1所示,標普/Case-Shiller房價指數(shù)顯示,1990年至2006年間美國房地產(chǎn)價格一直呈現(xiàn)增長趨勢,2007年次貸危機爆發(fā),美國房價指數(shù)開始下跌,但2010年后重拾升勢,截至2016年8月已超過2006年次貸危機爆發(fā)前的高點。與房價指數(shù)變動趨勢不同,聯(lián)邦儲備銀行公布的城市租金價格指數(shù)自1987年以來一直呈現(xiàn)上升勢頭。美國住房調查報告公布的反映美國居民住房自有程度的住房自有率指標,2006年達到69.1%的階段性高點,次貸危機爆發(fā)后,部分房屋所有者因為還款能力不足或者房價下跌幅度過大而被動或者主動放棄償還房貸,導致美國住房自有率持續(xù)下跌,截至2016年8月,全美住房自有率為63.5%,已跌至2005年以來的最低點。從圖1可以看到,美國城市租金價格走勢比較獨立,一直呈單邊上升勢頭,2012年之前美國Case-Shiller房價指數(shù)與居民住房自有率指標走勢趨同,但2012年后在全美住房價格指數(shù)上漲的背景下,居民住房自有率仍持續(xù)走低,兩者出現(xiàn)了背離。

圖1 美國房價指數(shù)、城市租金指數(shù)及住房自有率

(二)美國大都市圈住房市場狀況

進一步分析美國各大都市圈住房市場狀況。如表1所示,2013年美國前55個大都市圈房屋銷售價格中位數(shù)顯示,28個大都市圈房價中位數(shù)在全美房價中位數(shù)以上,整體來看,房價中位數(shù)低的大都市圈居民住房自有率普遍較高。美國高科技中心也就是硅谷所在地圣荷西的房屋銷售價格中位數(shù)為全美最高,達到了649506美元/套,遠高于舊金山、洛杉磯、紐約等特大都市圈。進一步分析美國各大都市圈的房屋空置率指標可知,房價較高的大都市圈,出租住房空置率指標普遍較低,而房價較低的大都市圈,出租住房的空置率水平普遍較高。但從出售住房空置率水平看,除了房價排名前列的圣荷西、舊金山之外,其他都市圈出售住房空置水平和房價的關系沒有顯示出一定的規(guī)律性。

表1 2013年美國55大都市圈房屋銷售中位數(shù)、自有率、空置率 單位:(美元/套)

二、美國大都市圈居民住房支付能力變化趨勢

(一)美國大都市圈居民房價收入比

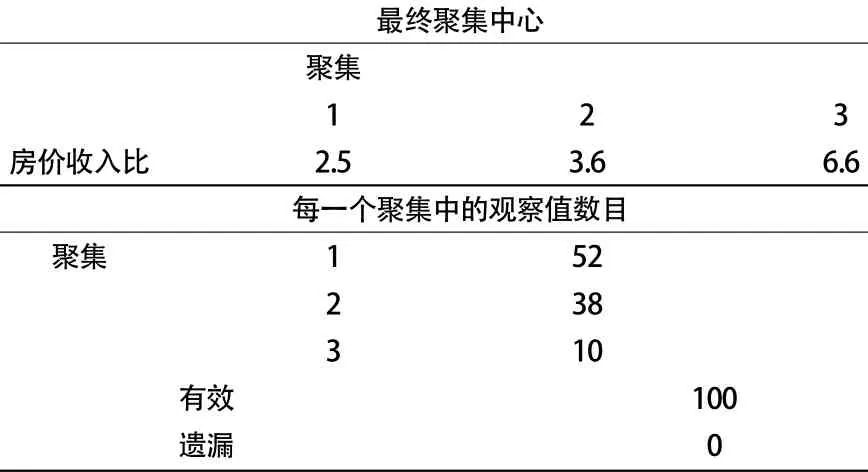

居民住房支付能力評價指標中,房價收入比一般用區(qū)域房價中位數(shù)除以家庭收入中位數(shù)來計算,表示中位數(shù)收入的家庭需要多長時間的收入積累才能買得起當?shù)匾惶字形粩?shù)價位的住房,房價收入比指標在不同國家和地區(qū)都廣泛運用于對居民住房支付能力的評價。本文收集整理了1996年至2015年美國人口規(guī)模排名前100的大都市圈房價收入比數(shù)據(jù)。由于數(shù)據(jù)量較大且房地產(chǎn)市場具有較強的區(qū)域差異,本文對房價收入比指標利用統(tǒng)計軟件SPSS實現(xiàn)K-均值聚類分析。由于2013年數(shù)據(jù)最為完整,這里我們使用2013年各大都市圈的房價收入比數(shù)據(jù),設定聚類數(shù)為3,將房價收入比分為較高、中等、較低三類,得到大都市圈K-均值分類結果如表2所示。可以看到,100個大都市圈被分為了三類,房價收入比分別聚集到2.5、3.6和6.6。其中,第一類也就是房價收入比聚集到2.5的大都市圈有52個,第二類房價收入比聚集到3.6的有38個;第三類房價收入比聚集到6.6的只有10個。

表2 美國大都市圈房價收入比K-均值聚類結果

根據(jù)SPSS的分類結果,提取房價收入比較高的第三類10個大都市圈的房價收入比數(shù)據(jù),分別為洛杉磯(7.7)、圣荷西(7.5)、舊金山(7.4)、檀香山(7.2)、圣馬麗斯(6.9)、圣地亞哥(6.5)、圣羅莎(6.3)、薩利納斯(5.9)、文圖拉(5.7)和紐約(5.3)。房價收入比較高的這10個大都市圈中,有8個屬于加利福尼亞州。美國東西部沿海地區(qū)經(jīng)濟十分發(fā)達,人口集聚,土地資源的稀缺性相對顯著,因此該區(qū)域內(nèi)房價收入比較高,居民住房支付能力相對而言較弱。此外,第一類和第二類大都市圈的房價收入比分別為2.5和3.6,與世界銀行設定的3—6的合理房價收入比區(qū)間比較起來,第二類大都市圈居民住房支付能力在合理區(qū)間內(nèi),第一類大都市圈居民住房支付能力甚至非常強。這說明美國除個別經(jīng)濟發(fā)達、資本高度集中的區(qū)域外,大部分地區(qū)房價水平與居民收入相匹配,居民住房支付能力在合理范圍內(nèi)。

進一步分析三類大都市圈的居民住房支付能力變化趨勢,計算三類地區(qū)1996年至2016年房價收入比、房價銷售價格中位數(shù)各年平均值。如圖2所示,從上至下分別是第三類、第二類、第一類大都市圈的房價收入比和銷售價格中位數(shù),且三類地區(qū)的指標大小區(qū)別較為明顯,這在一定程度上也說明了K-均值分類結果的科學性和有效性。三類大都市圈的房價收入比和銷售價格中位數(shù)在1996年至2015年期間趨勢變化大致趨同,1996年至2007年間房地產(chǎn)價格上漲期間居民住房支付能力均呈下降趨勢,次貸危機后房價下跌使居民住房支付能力得以提升,這說明房屋銷售價格是影響居民住房支付能力的關鍵因素。2007年次貸危機后三類大都市圈住房銷售價格中位數(shù)和房價收入比指標均呈下降趨勢,但從下降幅度看,房價較高的第三類大都市圈降幅最大,第二類大都市圈下降程度次之,第一類下降程度最小。這表明居民住房支付能力與宏觀經(jīng)濟環(huán)境相關緊密,且經(jīng)濟越發(fā)達的地區(qū),房地產(chǎn)市場對于經(jīng)濟的波動越敏感。

圖2 美國大都市圈房價收入比與房屋銷售價格中位數(shù)變化趨勢

此外我們還發(fā)現(xiàn),2012年后,三類都市圈各個指標都出現(xiàn)了不同程度的上升。第一類大都市圈上升程度最小,第二類次之,第三類上升程度最大。2012年第三類大都市圈房屋銷售價格開始出現(xiàn)大幅度上升,2014年已高于次貸危機爆發(fā)前的價格,隨后還在繼續(xù)上漲。次貸危機后,美國政府實施了多輪貨幣量化寬松政策,釋放流動性,刺激經(jīng)濟發(fā)達地區(qū)的住房需求,因而出現(xiàn)了房屋銷售價格大幅上升。其間第三類大都市圈房價收入比上升幅度相較房價上升幅度較為平緩,從絕對值看仍低于危機爆發(fā)前的最高點,這也說明了較好的次貸危機應對政策使資產(chǎn)價格波動對居民收入增長的負面影響降低,在居民收入持續(xù)的增長使房價上升的背景下,居民住房支付能力并沒有出現(xiàn)大幅下降。圖中第一類和第二類大都市圈指標上升程度均較小。

(二)美國大都市圈居民住房負擔能力指數(shù)

住房商品具有價值大、使用周期長等特點,消費者難以一次性全額支付購房款,因此部分消費者會選擇通過抵押貸款來購房,還有消費者因為資金積累不足或工作流動等原因選擇用租房解決住房問題。住房負擔能力是家庭對用于住房方面支出的承受能力,在購買或租賃形式下,居民住房支付能力的評價可進一步細化為購房支付能力及租房支付能力。用住房貸款負擔能力指數(shù)(MAR, Mortgage Affordability Ratio)反映貸款購房居民的住房支付能力,該指標可以衡量某地區(qū)居民通過住房抵押貸款購房時,每月月供對家庭所造成的負擔程度大小。其計算方法是根據(jù)某一給定地區(qū)的按揭貸款月供款中位數(shù)(房款按地區(qū)房價中位數(shù)計,首付取20%,貸款為30年固定利率抵押貸款)與該地區(qū)的平均家庭月收入中位數(shù)計算月供款占家庭月收入的比重。用住房租金負擔能力指數(shù)(RAR,Rental Affordability Ratio)反映租房居民住房支付能力,該指標可以衡量居民對于租金的負擔程度,其計算方法與貸款負擔能力指數(shù)相類似:根據(jù)該地區(qū)月租金中位數(shù)及居民家庭月收入中位數(shù)來計算出每月租金占家庭月收入的比重,以此反映家庭在通過租住房屋來解決其住房需求時所承擔的成本。此處研究所使用的貸款負擔能力指數(shù)和租金負擔能力指數(shù)均來自于美國專業(yè)提供房地產(chǎn)信息查詢服務的Zillow網(wǎng)站。

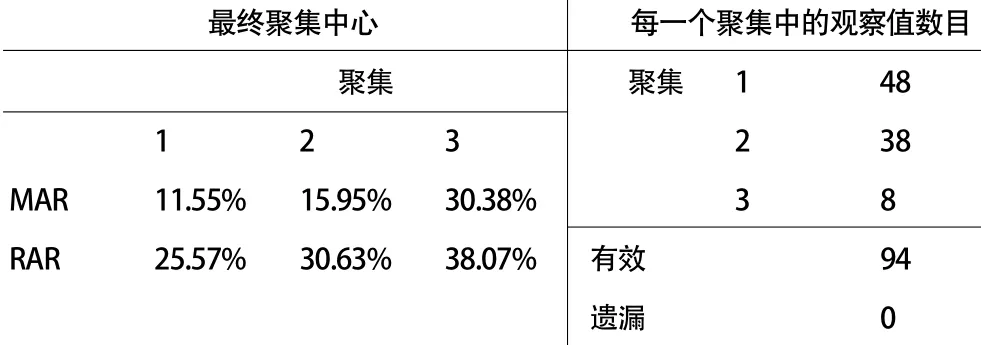

利用SPSS軟件對大都市圈住房貸款負擔能力指數(shù)和住房租金負擔能力指數(shù)進行K-均值分類。由于有6個大都市圈相關數(shù)據(jù)缺失,2013年根據(jù)人口規(guī)模排名前100的大都市圈中參與分類的數(shù)量為94個。設定聚類數(shù)為3,即將大都市圈的負擔能力指數(shù)分為3類。聚類后得到結果如表3所示。可看到,分別用住房貸款負擔能力指數(shù)和住房租金負擔能力指數(shù)聚類的分類結果數(shù)量上完全一致,第一類、第二類和第三類的大都市圈數(shù)目分別為48個、38個和8個,第三類居民負擔程度最高,第二類居民負擔能力適中,第一類居民負擔程度最低。研究發(fā)現(xiàn),在這三類大都市圈中,住房租金負擔能力指數(shù)均高于住房貸款負擔能力指數(shù),負擔程度最低的第一類大都市圈居民,中位數(shù)家庭月收入有25.57%用于租房支出,而中位數(shù)家庭月收入中住房貸款支出的比例僅為11.55%。第二類住房負擔水平較為適中的大都市圈,住房貸款負擔能力指數(shù)為15.95%,遠低于住房租金負擔能力指數(shù)30.63%的水平。第三類住房負擔程度較高的大都市圈無論住房貸款負擔能力指數(shù)還是住房租金負擔能力指數(shù)均在30%以上。與前面房價收入比最高的10個大都市圈相比較,圣馬麗斯和文圖拉兩個大都市圈不再屬于住房支付能力較弱的第三類樣本,其余樣本仍位于原類別。2013年洛杉磯、紐約、舊金山、圣地亞哥、圣荷西、檀香山、圣羅莎、薩利納斯等8個大都市圈住房租金負擔能力指數(shù)(住房貸款負擔能力指數(shù))分別為46.1%(40.16%)、39.6%(26.27%)、37.36%(39.14%)、39.91%(33.51%)、34.14%(38.95%)、38.26%(36.2%)、35.92%(32.61%)和39.4%(31.12%)。除舊金山和圣荷西外,其余大都市圈均呈現(xiàn)住房租金負擔壓力大于住房貸款負擔壓力的情況。如表1所示,舊金山和圣荷西都市圈是全美房價最高的兩個區(qū)域,2013年房價中位數(shù)分別為649506/套和577535美元/套,排名第三的洛杉磯房價中位數(shù)遠低于此兩者,為480883美元/套,高企的房價使得居民購房后的貸款負擔壓力較大。此外,如圖1所示,經(jīng)歷次貸危機后,全美房價2012年開始復蘇回升,但整個過程中美國住房租金價格指數(shù)并未出現(xiàn)調整,一直呈單邊上漲趨勢,對于居民來說,不斷上漲的租金使其住房租金負擔壓力較高。

表3 美國大都市圈貸款負擔能力指數(shù)及租金負擔能力指數(shù)聚類結果

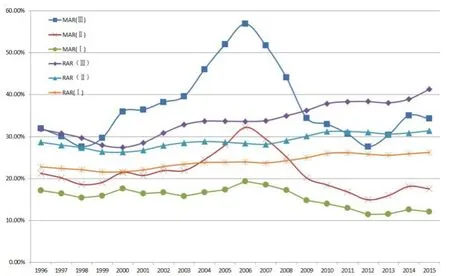

進一步整理三類大都市圈1996年至2015年的年均MAR和RAR,如圖3所示,我們發(fā)現(xiàn):第一,樣本時間范圍內(nèi),三類大都市圈的住房租金負擔壓力差異普遍小于住房貸款負擔壓力。從三類大都市圈的聚類結果和變化趨勢看,第一類和第二類大都市圈居民住房貸款負擔指數(shù)較小,說明購房壓力不大,但第三類大都市圈居民住房貸款壓力相對較大。從住房租金負擔負擔指數(shù)看,第一類大都市圈壓力較小,第二類大都市圈壓力較大,而第三類大都市圈住房租賃負擔更大。第二、三類大都市圈2000年后住房租金負擔能力指數(shù)呈較為穩(wěn)定的緩慢上漲趨勢,但住房貸款負擔能力指數(shù)波動較大,都經(jīng)歷了2002年至2007年的快速上升階段,并于2007年后大幅下降,調整至2012年后有一定回升。第三,第三類8個大都市圈中均屬于美國經(jīng)濟最為發(fā)達的都市圈,除紐約和檀香山(夏威夷)外,其余的6個大都市圈都屬于加州。次貸危機爆發(fā)前2006年第三類大都市圈的住房貸款負擔指數(shù)均超過了50%,洛杉磯、舊金山和薩利納斯甚至在60%以上,這意味著每個月中位數(shù)家庭收入的一半要用來償還銀行貸款。次貸危機后加州住房價格中位數(shù)從2007年高點的594530美元/套跌到2009年的249790美元/套,相應地,加州各大都市圈居民住房貸款壓力指數(shù)也下降到30%-40%之間。第四,2006年第三類大都市圈居民住房租金負擔指數(shù)除洛杉磯為40.72%以外,基本在30%-35%之間,次貸危機后仍持續(xù)上漲,截至2015年底,洛杉磯居民住房租金負擔指數(shù)達47.45%,除檀香山為38.03%,其余大都市圈普遍在40%-45%之間。

圖3 美國大都市圈住房貸款負擔指數(shù)和租金負擔指數(shù)變化趨勢

三、美國城市居民住房支付能力變化趨勢

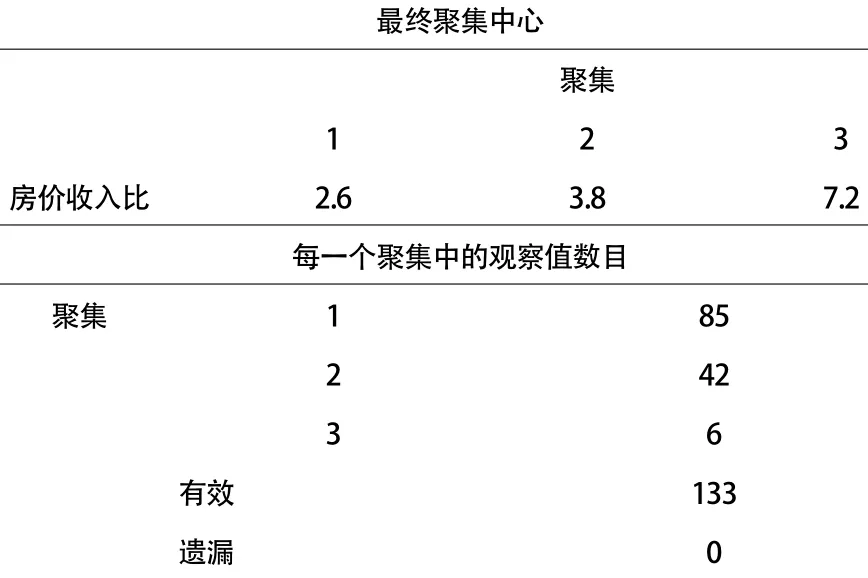

考慮到大都市圈通常是由相鄰的幾個城市組成的經(jīng)濟區(qū)域,為細化居民住房支付能力的分析,從城市層面進一步計算居民房價收入比,本文收集整理了1996年至2015年美國人口規(guī)模排名前133的各城市房價收入比數(shù)據(jù)。與前文分析方法類似,先利用SPSS統(tǒng)計分析軟件對各城市房價收入比進行K-均值聚類,將聚類數(shù)同樣設置為3,得到聚類分析結果如表4所示。133個城市的房價收入比經(jīng)過聚類后分為較高、中等和較低三類,房價收入比分別聚集到7.2、3.8、2.6三類。其中第一類聚集到2.6的城市有85個,第二類聚集到3.8的城市有42個,第三類聚集到7.2的城市有6個。

表4 美國各城市房價收入比K-均值聚類結果

對比表2大都市圈聚類分析結果,房價收入比較高的第三類城市聚集中心為7.2,高于大都市圈的第三類聚集中心6.6。城市聚類分析中房價收入比較高的六個城市分別為洛杉磯(7.99)、圣荷西(7.76)、舊金山(7.76)、圣迭戈(6.71)、圣羅莎(6.51)和薩利納斯(6.2),這六個城市均屬于大都市圈聚類分析中的第三類大都市圈,而且這六個城市均屬于加利福利亞州。從加利福尼亞人口和經(jīng)濟基本面來看,加州的經(jīng)濟較為發(fā)達,其中GDP常年占美國總GDP的13%以上。加州近年來人口不斷增長,已成為美國人口第一大州。人口的增長和經(jīng)濟的發(fā)展使得住房市場需求有足夠支撐,加州房屋銷售價格上漲存在現(xiàn)實需求基礎,在房價快速上漲背景下,即使收入呈上升趨勢,居民住房支付能力也相對較弱。以上研究說明經(jīng)濟發(fā)達地區(qū)居民住房支付能力相對較弱,如果將地域范圍從都市圈進一步縮小到城市,居民住房支付能力還會進一步下降。

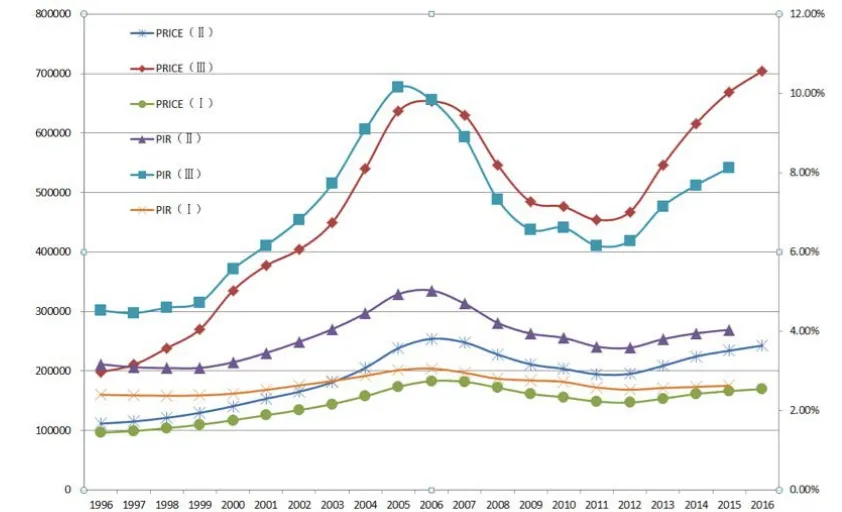

進一步分析三類城市的居民住房支付能力變化趨勢,計算三類城市1996年至2016年房價收入比與住房銷售價格中位數(shù)的年平均值,如圖4所示。與大都市圈房價收入比的變化趨勢類似,圖4中從上至下分別是第三類、第二類和第一類城市的住房售價中位數(shù)和房價收入比。房價收入比和住房住房售價價格中位數(shù)最高的第三類城市對經(jīng)濟波動最為敏感,第二類城市敏感程度次之,第一類最低。2012年后第三類和第二類城市房屋價格與房價收入比均有不同程度的上升。值得注意的是房價與房價收入比最低的一類城市在次貸危機后兩指標均較為穩(wěn)定,沒有太大起伏。

從上述研究可以看到,大部分美國城市房價收入比都較為合理,說明全國居民住房支付能力較強。經(jīng)濟發(fā)達且人口持續(xù)增長的第三類城市,住房需求旺盛,此時住房的消費屬性和投資屬性均得到充分體現(xiàn),在房價高企背景下居民住房支付能力相對較弱。而第一、二類城市中,住房的消費屬性更強,住房價格波動較小,居民住房支付能力較為穩(wěn)定。

圖4 美國各類城市房價收入比與住房銷售價格中位數(shù)變化趨勢

四、結論與啟示

首先,整體來看,美國居民住房支付能力較為合理,但美國居民住房支付能力呈現(xiàn)較大的區(qū)域差異。無論是都市圈層面還是城市層面的分析均指出了這一點。房價收入比、住房貸款負擔指數(shù)和住房租金負擔指數(shù)的聚類結果一致顯示,經(jīng)濟發(fā)達、人口持續(xù)流入的10大都市圈和相關城市同時也是全美房價最高的區(qū)域,該區(qū)域范圍內(nèi)居民住房支付能力均較弱,這10個大都市圈之外的區(qū)域居民住房支付能力則較強。這說明房價、居民住房支付能力的區(qū)域差異和城市經(jīng)濟集聚狀況是相關的。

其次,次貸危機爆發(fā)前,經(jīng)濟發(fā)達、人口持續(xù)流入的10個大都市圈和相關城市房價上升速度最快,原因可能在于經(jīng)濟繁榮的區(qū)域投資和投機性需求也更為旺盛,自住需求和投資投機需求的疊加使得房價上漲速度更快,居民住房支付能力下降非常明顯。次貸危機爆發(fā)刺破了房價泡沫后,這些區(qū)域房價的下跌幅度非常明顯,也使得居民住房支付能力得以改善。對于經(jīng)濟集聚的大城市,要注意防范房地產(chǎn)泡沫,有效抑制房地產(chǎn)投機行為,使居民住房支付能力得到保障。

最后,住房租賃市場體現(xiàn)了住房的消費屬性,住房銷售市場更多體現(xiàn)了住房的資產(chǎn)屬性。美國住房租賃市場由于其自身的消費特性在次貸危機中受到的影響較小,保持了持續(xù)的平穩(wěn)健康發(fā)展。從美國住房租金價格指數(shù)變化趨勢也可以看到,在經(jīng)濟發(fā)展的大背景下,居民住房消費需求旺盛,住房租金呈穩(wěn)步小幅上升趨勢,而住房銷售價格在次貸危機前后大幅波動趨勢非常明顯。住房市場發(fā)展過程中要充分發(fā)揮住房產(chǎn)品的消費屬性,避免過度放大其資產(chǎn)屬性。

(作者單位:中南財經(jīng)政法大學金融學院房地產(chǎn)研究所)

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

中學生數(shù)理化·七年級數(shù)學人教版(2022年6期)2022-06-05 06:50:58

意林(兒童繪本)(2020年2期)2021-01-07 02:12:04

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

作文成功之路·小學版(2020年5期)2020-06-11 12:48:46

意林(兒童繪本)(2019年9期)2019-10-15 08:51:46

中國生殖健康(2019年10期)2019-01-07 01:21:14

人大建設(2018年6期)2018-08-16 07:23:10

新高考(英語進階)(2018年1期)2018-04-18 14:00:11

文理導航·科普童話(2017年5期)2018-02-10 19:42:14