資本結構對于企業績效的影響

——基于A股上市文化傳媒公司的實證研究

2017-09-25 03:26:39賈菊敏曾月清孫藝源康佳惠

山西農經 2017年16期

□賈菊敏曾月清孫藝源康佳惠

(1.沈陽建筑大學商學院;2.沈陽建筑大學管理學院,遼寧 沈陽 110168)

資本結構對于企業績效的影響

——基于A股上市文化傳媒公司的實證研究

□賈菊敏1曾月清1孫藝源2康佳惠1

(1.沈陽建筑大學商學院;2.沈陽建筑大學管理學院,遼寧 沈陽 110168)

利用我國A股上市文化傳媒企業公布的2014~2016年的數據,考察資本結構對企業績效的影響。研究結果表明:托賓Q值、長期債務比率、股權集中度、核心競爭力、成長性與企業績效呈正相關關系,資產負債率、有形凈值債務率與企業績效之間呈負相關關系。

資本結構;績效;因子分析;回歸分析

隨著改革的深入和穩中求進的工作總基調,中國宏觀經濟放緩了腳步,但并沒有阻滯傳媒產業的高速發展。傳統的信息傳播渠道與方式隨著互聯網時代的到來而被顛覆,市場格局也在發生重大的變化。2014~2016年中國傳媒產業總值呈現不斷增長趨勢,文化傳媒行業正成為推動經濟增長新抓手之一。

1 文獻綜述

我國最早可查文獻是陸正飛、辛宇(1998)采用基本統計方法得出獲利能力與資本結構之間呈負相關。蘇武康(2003)以2001年滬深兩市所有上市公司為樣本,發現股權集中度與公司績效呈正相關。[1]劉銀國、高瑩、白文周(2010)通過對滬市2005~2008年機械、設備、儀表類上市公司數據發現股權集中度與公司績效呈反向變動的冪函數關系,股權制衡度與公司績效呈負相關。[2]戴鈺(2013)利用我國傳媒行業 2007~2009 年數據進行研究,得出資本結構與公司績效呈負相關,企業的成長性與資本結構呈正相關。[3]

國外學者研究時間更早于我國,Berle和Means最早于1932年發現股權越集中,公司的績效就越高[4]。Rajan和Zingalas(1995)通過對西方七國發現公司資本結構與公司特征因素有關,公司盈利能力和績效之間呈負相關,且這種關系隨著公司規模的增加不斷的加強。Frank和Coyal(2003)使用美國的非金融企業數據庫(1950~2000),發現績效與賬面價值財務杠桿比率之間呈正相關,與市場價值財務杠桿比率之間呈負相關[5]。

2 樣本來源與研究設計

2.1 數據來源

本文選取A股上市公司2014~2016年數據為樣本,數據主要來源于國泰安數據庫(CSMAR)。在數據篩選時主要遵循如下原則:1.刪除數據連續不齊全的企業;2.去除掉停牌等不正常的企業;3.數據存在缺失值的,采用平均值法整理。

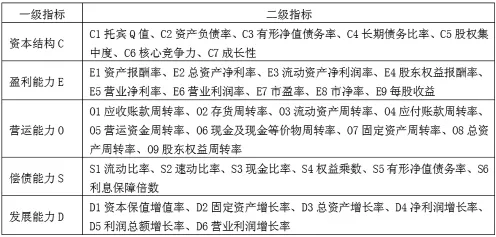

2.2 研究指標

見表1。

表1 資本結構與企業績效四能力指標

3 實證研究

3.1 描述性統計

行業資產負債率平均在32%左右,相對較低,原因在于傳媒行業依靠股權投資,高風險、高收益的特征以及缺少可抵押借款資產難以取得債務資本造成的。同時股權集中度平均在60%以上,股權相對集中。該行業流動比率等相對較高,表明流動資產相對于流動負債過盛。

3.2 模型設計

3.2.1 對盈利能力進行因子分析。KMO=0.614>0.5,sig接近于0,說明模型的適配度相對較好。之后,對數據提取三個公因子,累積方差貢獻率74.733%,接近于80%。

利用成分得分計算得出每個上市公司公因子F1、F2、F3 的數值,綜合公式 F=0.44975F1+0.16989F2+0.12769F3可以得出每個上市公司盈利能力的綜合指數。同理,利用因子分析得出營運、償債、發展能力的公共因子,根據成分得分與各個公共因子的方差貢獻率計算得出各個上市公司的得分。最后,對四大能力進行加總得到綜合績效。

3.2.2 對企業績效進行驗證性結構模型分析。本文構建了結構方程模型對于擬合程度進行測算。測算得出 AFI=0.966>0.9,GFI=0.993>0.9,同時 CFI=1.000、NFI=0.941。解釋變量部分的測量模型和數據的擬合程度比較理想,模型可以接受。結構方程模型測算的過程中可以看出營運能力與企業績效之間為負數,說明文化傳媒企業的周轉率相對較高時,從長期看來,不利于企業績效的增長。

3.2.3 資本結構與企業績效回歸分析。利用SPSS對上市公司數據進行模型的回歸分析,最后求得回歸模型為:

說明托賓Q值、長期債務比率、股權集中度、核心競爭力、成長性與企業績效呈正相關關系,但是股權集中度的相關性比較弱,反應股東占比的結構對于企業績效的影響相對比較小,成長性對于企業績效的影響比較大,當成長性較高時,企業面臨的投資機會較多,投資報酬率較高。長期債務比率的正向影響反映了在資本市場中,利用好企業的長期債務可以對企業價值帶來積極影響。

資產負債率、有形凈值債務率與企業績效之間呈負相關關系,且對企業影響較大。資產負債率過高會使管理者面臨較高的管理壓力,高負債帶來的高投入會增加企業的財務風險和破產風險,有形凈值債務率反映在企業清算時債權人投入的資本受到股東權益的保障程度。從長期償債能力來講,比率越低帶來的企業績效提高更多。

表2 相關性分析數據表

4 建議

4.1 完善融資機制以及優化資本結構

資本市場的規模較大,容易造成企業無法合理配置資源以及實現企業價值。文化傳媒企業應在對盈利、償債、發展和營運狀況分析的基礎上,優化資產負債結構,加強債務融資在文化傳媒企業發展中的作用。

4.2 改進企業內部經營模式與財務制度

目前我國文化傳媒行業發展的空間還是很大,但是行業內部財務競爭力發展不均衡。這些企業應當學會借鑒發展較好的企業的優勢,整合自身的資源,形成適合自己的經營模式。

4.3 國家宏觀政策上為文化傳媒企業提供良好的發展環境

我國國家對于文化傳媒企業的監督力度較強,在當前的市場模式之下,我國應該大力發展該行業市場,逐步開放該行業。同時加強對企業融資的監管力度,完善上市公司相關法律法規。

[1]蘇武康.中國上市公司股權集中度與公司績效實證研究[J].經濟體制改革,2003,03:111-114.

[2]劉銀國,高瑩,白文周.股權結構與公司績效相關性研究[J].管理世界,2010,09:177-179.

[3]戴鈺.我國傳媒上市企業資本結構與公司績效關系的實證研究[J].財經理論與實踐,2013,01:30-33.

[4]Jensen,M.C.and W.Meckling,Theory of the firm:Managerial behavior and ownership structure[J].Journal ofFinancial Economics_1976.3:305-360

[5]Frank,M.Z.and Goyal,V.K.,2003,Capital Structure Decisions,Working paper,University of British Columbia.

1004-7026(2017)16-0113-02

F224;F832.51;F275

A

10.16675/j.cnki.cn14-1065/f.2017.16.075

賈菊敏(1996-),女,漢,山西長治人,沈陽建筑大學商學院,會計學專業,本科,研究方向:企業資本結構與績效。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

哲學評論(2021年2期)2021-08-22 01:53:34

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

中華詩詞(2019年7期)2019-11-25 01:43:04

影視與戲劇評論(2016年0期)2016-11-23 05:26:01