2017年1~10月中國電解金屬錳行業市場分析

2017-09-20 06:25:16張麗云

中國錳業 2017年6期

張麗云,韋 慷,梁 慧

(中信大錳礦業有限責任公司,廣西 南寧 530029)

1 市場簡要

2017年是電解錳行業跌跌不休卻又艱難前行的一年,在大宗原材料和金屬產品全面漲價的背景下,全年電解錳仍然是在下行通道內掙扎,偶爾的價格復蘇馬上就被無情的打壓,絕望之際又遇救命稻草,個中原因,不勝分析。但是,在困難的情況下,電解錳行業仍然頑強求生,產量和出口量均再創新高,2017年產量突破150萬t已成定局。小眾衍生產品對電解錳需求增長作用顯現,前景光明,這種趨勢必將在2018年進一步放大。

1.1 生產情況

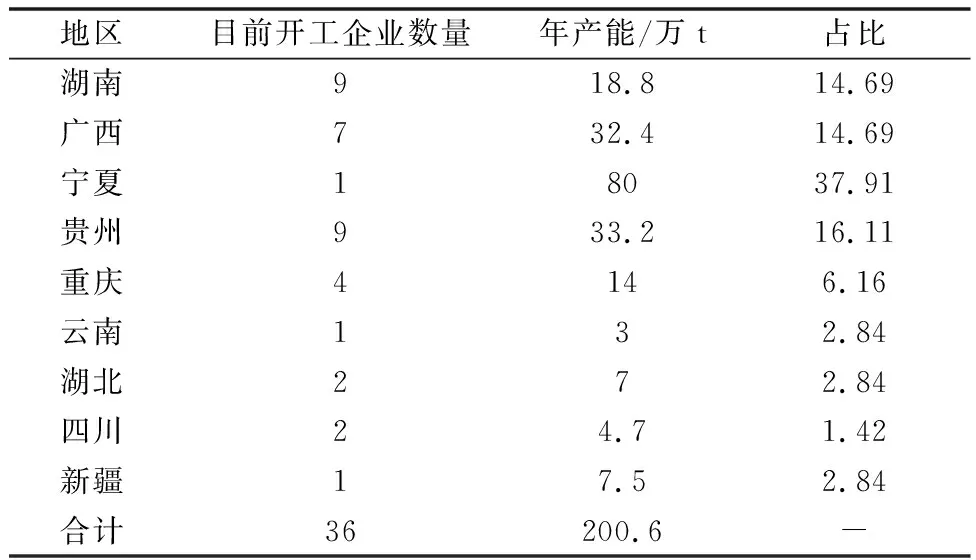

據不完全統計,目前全國電解錳維持常態性生產的企業大約有36家,產能200.6萬t,日產量4 681 t(詳細數據見表1)[4]。

電解錳生產企業主要分布在湖南、廣西、貴州、重慶和寧夏,該區域的產能占全國總產能的89.56%[1]。

1.2 各省電解錳產量統計

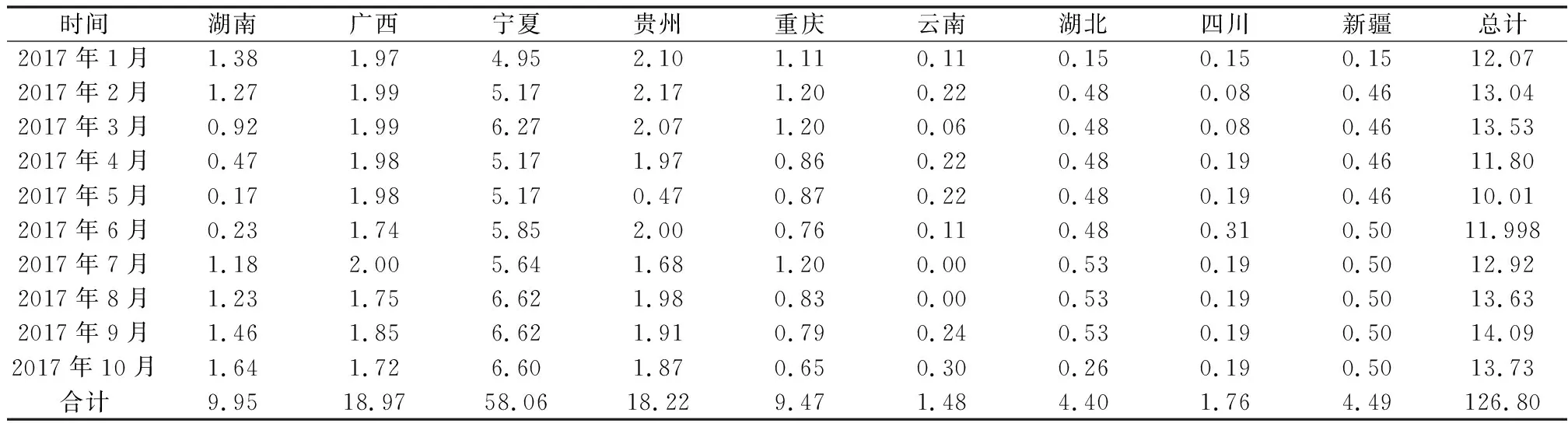

2017年1~10月份全國主要生產地區電解金屬錳產量(見表2)初步統計為126.80萬t,較2016年1~10月份的89.86萬t上升41%[4]。

表1 2017年中國各省電解錳產能

2 電解錳出口情況

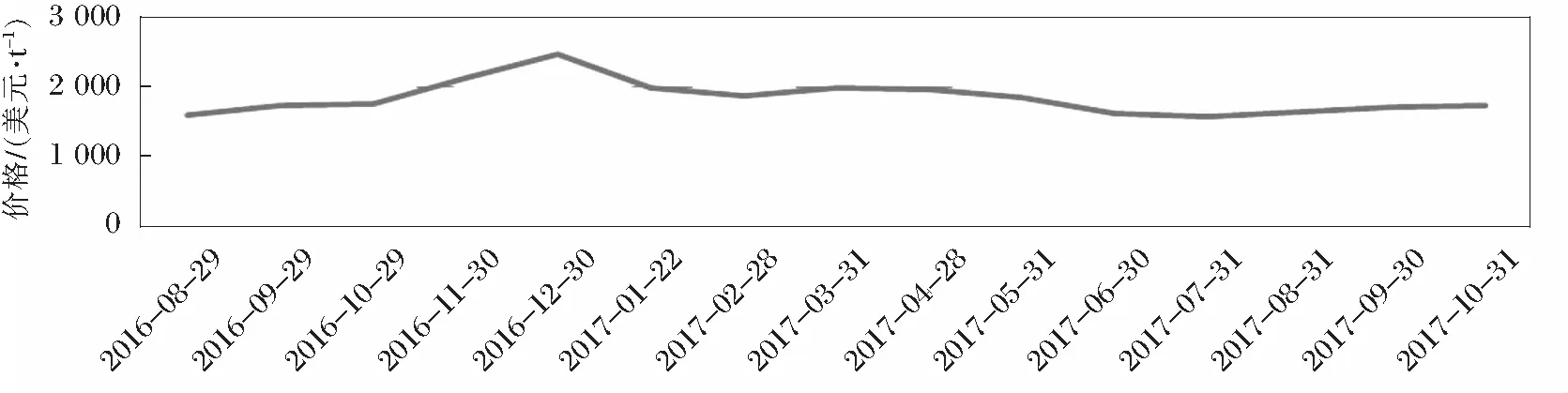

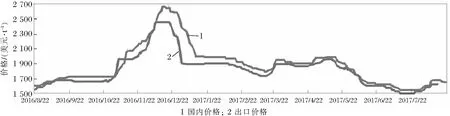

2.1 2016-2017年電解錳出口價格

2017年第1季度電解錳出口價格暴跌,價格由2 500美元/t跌至1 750美元/t。第2季度進行弱勢盤整,5~6月繼續跌跌不休;截至8月31日止,出口價格跌至1 620美元/t,見圖1。目前,電解錳價格仍然處于低位。9~10月起價格稍有回升。

表2 2017年1~10月各省電解錳產量統計 萬t

圖1 2016~2017中國電解錳出口價格(FOB)走勢

2.2 中國電解金屬錳出口量

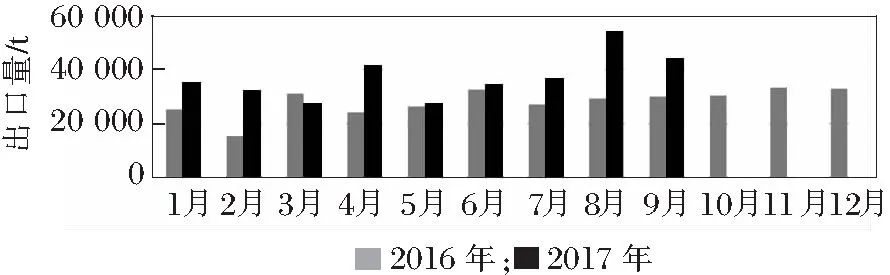

歐美經濟的好轉,帶動電解錳出口大幅回升。2017年1~9月我國累計出口量為33.08萬t ,詳見圖2,較去年1~9月出口量增加9.24 萬t,同比增長38.76%。按照這個趨勢,今年電解金屬錳出口會超過2016年[1]。

圖2 2016-2017年電解金屬錳出口量

2017年1~9月,電解錳出口前十家企業占比近80%,產業集中度大大提高(見表3)。

2.3 2017年1~9月金屬錳5大出口國

2017年1~9月,全球電解錳5大出口國家占比達81%,(詳見表4)[2]。

3 市場行情分析

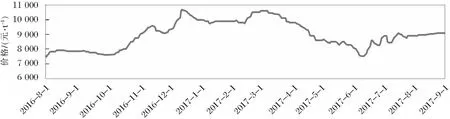

3.1 電解錳行情趨勢

2017年1~3月電解錳價格持續陰跌,價格由15 000元/t跌至12 000元/t;3~5月盤整攀升至13 500元/t;5月中旬以后價格開始陰跌不止;目前跌至10 100元/t左右,年內跌幅高達30%[3]。

表3 中國電解錳出口十大企業

表4 2017年1~9月出口電解金屬錳國家分布

2017年金屬錳國內價格和出口價格對比見圖3[3]。

3.2 上游錳礦市場行情

國內低品位的碳酸錳礦,由于地方政策及運輸條件所限,礦石主要是當地消化。今年錳三角受環保整頓影響,碳酸錳礦產量4~5月處于較低水平,其余地區采礦基本正常。電解錳價格與礦石價格成正相關關系。在前4月價格基本穩定,4月~5月最高價格達到600元/t到廠價。5月下旬開始,隨著電解錳價格一路狂跌,國內礦價格也受到沖擊,Mn13%~14%錳礦價格跌至400元/t。廣西價格較為穩定[4],見表5。

圖3 中國金屬錳華誠出廠價和CIF印度價格對比

表5 國內低品位碳酸錳礦價格變化

3.3 下游不銹鋼價格走勢

上半年下游200系不銹鋼市場需求低迷,市場價格下跌為主,佛山LH/2B不銹鋼價格由年初10 500元/t跌至7 500元/t左右,跌幅達3 000元/t。到6月中下旬不銹鋼價格止跌轉升。無錫和佛山地區的市場價格回升至9 000元/t,見圖4。

6~8月不銹鋼市處于淡季,鋼鐵工業對于電解錳等原材料的需求明顯減弱,不銹鋼即使調漲但幅度及連續性均受較大限制。成交端大幅提振之后,7月不銹鋼價格理性回落。不銹鋼價格產量高度貼近市場,對電解錳不穩定的需求,高度的市場判斷難度。

9月初,個別大廠經長時間封盤,近期開盤價格漲1 000~1 700元/t[3]。

進入四季度,不銹鋼市場步入下行通道,隨著青山印尼基地的產品陸續投產,產品進入國際市場,堵塞了國內產品消納的通道,更為嚴峻的是,產品的返銷更是給羸弱的國內市場雪上加霜,不銹鋼行業的嚴寒給電解錳行業會帶來刻骨的寒意。

圖4 2016-2017年LH2B無錫不銹鋼價格

3.4 鋼鐵去產能對金屬錳的影響

2016年,鋼鐵行業去產能目標提前完成,大力整肅中頻爐,取締“地條鋼”,釋放被地條鋼的黑產業鏈占據的市場份額,引爆了鋼材價格的階段性暴漲,成為今年鋼價波動推升的“催化劑”。有關機構資料顯示,全國有工頻爐和中頻爐產能在8 000~12 000萬t,每年實際生產銷售地條鋼4 000~5 000萬t。2017年除了要繼續推動鋼鐵行業化解過剩產能以外,便是創造條件推動企業兼并重組。產量方面,冶金工業規劃研究院預估,2017年我國鋼鐵行業將真正進入“減量發展”,粗鋼產量將下降2.2%至7.88億t左右。主流鋼廠產量增加,用錳量增加。部分普鋼產能合法的轉換為不銹鋼產能,加劇了不銹鋼產業的競爭態勢。

4 問題與觀點

1)原料保障仍然是關乎企業生存

中國電解錳大部分企業主要靠國產錳礦維持生產,控制成本。僅個別企業(不超過3家)依托海外錳礦資源。金屬錳產品與進口礦產業鏈聯動關系,間接由其與替代品高硅硅錳等的競爭機制體現。值得關注的是,隨著進口礦在電解錳及替代產品行業用量的增加,進口礦與電解錳的關系更加緊密。

目前國產礦由于受安全、環保和運輸等因素的多維度應力的擠壓下,成本難以控制。因此在如何選擇性地利用價格相對低廉的進口礦的運用方面,應下功夫,尋求突破。EMD和硫酸錳行業已經有成功的案例。

近期,國產錳礦的整裝勘探取得重大突破,貴州銅仁成果顯著,并進入實采階段,極大的支撐了本地的產業。新疆勘探提交的儲量充足,產業前景向好,產業布局豐滿。廣西豐富的資源儲備確保了產業的可持續發展空間。

硫酸、二氧化硒等一眾化工原輔料由于安全生產和環保的原因大幅提價,拉高了電解錳的成本底線。

2)電力供應決定了企業的發展

南方企業電力方面的短板制約了發展,地方和企業都做了極大的努力,廣西局域網的興建給行業帶來利好,進入下半年,錳價的長期萎靡,停產減產現象加劇,促使2016年行之有效的電力扶持政策陸續重啟,南北電價差異縮小。

3)2016-2017年電解錳主產區電費總體趨勢

廣西、云南、貴州電價受到豐枯水期影響較大,豐水期價格變動大部分集中在下半年。湖南和重慶2017年電價同比上漲0.01元/kW·h。湖北、新疆和寧夏電價平穩地分據電價高位和低位區間[3]。

4)資源能源優勢企業產能擴張難以抑制

經過多年的整合,形成了一批區域性的結構性優勢企業,具備了原料或能源上的優勢,有一定的抗風險能力,加之新企業起點較高,安全環保投入到位,技術指標普遍提升,形成了金屬錳新型的產業架構,從而加快了淘汰落后產能的步伐。 部分企業擴張的意愿仍然強烈,新的行業窺探者不斷涌現,競爭的態勢有增無減。

5)運輸環節的成本提升催生市場劃分

嚴苛的運輸治超和“危品”運儲限制,加大了運輸倉儲的成本,影響了運輸半徑,帶來了市場的劃分。市場劃分一定程度的默契是行業共生共存的福音。

6)資金是行業秩序的攪局者

行業規模小,企業實力普遍有限,融資能力不強,利用庫存調節市場的能力幾近于無,漲價趨利一哄而起,降價崩盤一瀉千里。產品缺乏金融手段的支撐,金融市場無法穩定實物交易的波動。

5 行業回顧

2016年高品位原料礦石供應緊張,經兩波錳礦價格上漲推動,硅錳及高硅硅錳等價格持續高漲,電解錳部分收回市場份額。第1批環保督察組進駐20個省以及鋼廠招標價格堅挺支持現貨市場一路飛漲。10月北方產能增加,話語權進一步增強。多因素疊加,多次助推價格上漲。

2017年,中國電解錳市場仍然是供過于求,雖然生產企業數量有所減少,但是大型企業的生產能力相當強勢,產量不減反增。產能集中度有所提高,但是去產能任務仍然非常艱巨。2017年上半年,錳三角地區受環保檢查的影響產能釋放較2016年走低。寧夏、廣西生產相對平穩。湖北、新疆產量波動相對較小。

2017年上半年下游200系不銹鋼市場由高轉低,市場價格下跌為主,跌幅達3 000元/t,6月中下旬受不銹鋼庫存減少影響,價格大幅上漲,四季度又大幅下降。2017年電解錳出口量有所增加,2017年1~7月累計出口量同比去年增加30%,出口價由年初的2 500美元/t跌至1 600美元/t以下。國內電解錳市場價格總體持續走低,波動區間也較大,由年初的15 000元/t跌至10 100 ~10 500元/t間波動,跌幅約30%。

6 結 語

經過多年的洗牌,在國家政策的引導下,在行業協會的促進下,企業自身不斷努力,全行業企業的綜合能力大大提升,技術革新成本優化不斷進步,行業的健康發展具備了較為堅實的基礎。具備綜合競爭能力的企業能夠生存發展,在資金、資源、能源等夾縫中掙扎的企業將面臨空前的壓力。

2016年鋼鐵行業去產能目標提前完成,行業集中度得到提高,產品結構也得到一定的優化。隨著經濟環境的改善,鋼材價格大漲,中國年內已經兩次引領歐、美市場價格止跌回升。隨著產品結構的調整和環保政策日益嚴厲,國內鋼鐵行業高端產品“吃精料”的苗頭值得關注,電解錳的大量使用無疑對煉鋼環節的節能降耗、優質環保提供幫助,電解錳國內市場仍會有一定的增量。

電解錳小眾衍生產品對電解錳的需求日益增長,錳鋁合金、氮化錳、脫氫錳、金屬錳粉等深加工衍生產品市場不斷擴大,電解錳制備高純硫酸錳的工藝占據相當的市場份額,高純電解錳制備四氧化三錳進而延伸到電源材料的工藝路線已經悄然實施,這些都為電解錳的運用拓展了想象空間。

全球錳資源的擴張是有限的,主流礦上量有限,非主流礦份額加大,主流礦和非主流礦之間的價格妥協會逐步形成的,錳礦價格維持在一定高位的概率較大,主打國內錳礦的電解錳行業仍然具有頑強的生命力。電改政策的全力推進勢必進一步彌合南北電力差距,競爭條件趨平。

供過于求的局面,短期內將不會因為淘汰了一批產能而消失,強大的產能窺視著弱勢的需求;行業的集中度雖然得到提高,但是呈現了偏心輪的現象,不正常競爭的態勢難于消除。因此中國金屬錳市場的整體價格,在一段時間內,持續在低位運行的時間將會占據較大的時間分割。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

山東冶金(2019年1期)2019-03-30 01:35:32

中學生數理化·八年級物理人教版(2017年10期)2018-01-22 03:04:00

制造技術與機床(2017年8期)2017-11-27 02:10:21

商洛學院學報(2017年2期)2017-05-17 05:19:50