事業(yè)單位法人治理結(jié)構(gòu)作用機制及“基因缺陷”

2017-09-18 03:23:22云南財經(jīng)大學(xué)云南昆明650221

商業(yè)會計 2017年18期

(云南財經(jīng)大學(xué)云南昆明650221)

一、引言

事業(yè)單位承擔(dān)著科、教、文、衛(wèi)等方面的社會服務(wù),一般不以盈利為目的,也不以貨幣形式來量化創(chuàng)造的價值,但并不代表不對其進行績效考核與評價。在計劃經(jīng)濟到社會主義市場經(jīng)濟的轉(zhuǎn)型過程中,事業(yè)單位體制的局限性和滯后性也越發(fā)凸顯,難以滿足人民日益增長的公益服務(wù)需要,難以承擔(dān)經(jīng)濟、社會輔助、補充的角色。突出表現(xiàn)在:去行政化難,管理模式僵化;由于利益紐帶沒有切割,被主管單位推向市場,成為斂財工具;行政壟斷和進入障礙導(dǎo)致服務(wù)的低效率;存在貪污腐敗以及內(nèi)部人控制的現(xiàn)象。事業(yè)單位改革進入一種兩難的境地:實現(xiàn)社會公益的目的可能會因為引入完全競爭機制而變質(zhì),而現(xiàn)行體制的弊端卻又難以自愈。

截至2015年,我國約有111萬個事業(yè)單位,單位平均占用資產(chǎn)額約為293.7萬元;國家公共財政支出為15萬億元,據(jù)審計署公告,2015年各被審計單位的整改問題金額就高達(dá)1 062.5億元。國有資產(chǎn)被隨意配置,非法侵占和浪費流失的情況較為嚴(yán)重,體制機制的運行效率亟待提升,改革勢在必行。

事業(yè)單位改革經(jīng)歷了漫長的過程,早在2004年,國務(wù)院修改的《事業(yè)單位登記管理暫行條例》(國務(wù)院令第411號)中就明確規(guī)定“事業(yè)單位應(yīng)當(dāng)具備法人條件”。2012年公開發(fā)布了《中共中央、國務(wù)院關(guān)于分類推進事業(yè)單位改革的指導(dǎo)意見》(中發(fā)[2011]5號),提出到 2020年建立起功能明確、運行高效、治理完善、監(jiān)管有力的事業(yè)單位管理體制和運行體制,并出臺了9個配套文件的通知,其中《關(guān)于建立和完善事業(yè)單位法人治理結(jié)構(gòu)的意見》提出了堅持政事分開、管辦分離,落實事業(yè)單位法人自主權(quán)的要求,將引入法人治理結(jié)構(gòu)作為實現(xiàn)轉(zhuǎn)變政府職能、激活事業(yè)單位體制機制的重要途徑。

二、事業(yè)單位法人治理結(jié)構(gòu)

(一)法人治理結(jié)構(gòu)的核心理念

在《現(xiàn)代公司與私有財產(chǎn)》一書中Berle&Means(1933)第一次明確提出了“所有權(quán)與控制權(quán)分離”的觀點。在兩權(quán)分離的現(xiàn)代公司中,公司治理的核心問題是如何確保經(jīng)營者按照股東的利益行事(Shleifer&Vishny,1997)。委托-代理理論,是從“理性人”假設(shè)出發(fā)的:人的本質(zhì)是自利的,總是追求個人利益的最大化,甚至?xí)嬖趦e幸心理,不惜犧牲別人的利益進行“套利”(Adam Smith,1776)。當(dāng)所有者的資產(chǎn)累積到一定程度,或者出現(xiàn)相關(guān)利益方共同出資的情況,會將代理權(quán)委托給職業(yè)經(jīng)理人,交易、代理成本便在“黑箱管理”中產(chǎn)生(Fama&Jensen,1983)。引入法人治理結(jié)構(gòu)就是通過一系列制度安排解決代理成本的問題,但前提是基于信任的契約關(guān)系(雷宇,2012)。因此,事業(yè)單位中對應(yīng)的權(quán)利主體及相互關(guān)系應(yīng)是引入法人治理結(jié)構(gòu)的前提。

目前主要的治理結(jié)構(gòu)分為兩類,三種代表:美式——董事會決策,監(jiān)事會監(jiān)督,董事會、監(jiān)事會都對股東會負(fù)責(zé),經(jīng)理層執(zhí)行,向董事會負(fù)責(zé)(陳仕華、鄭文全,2010);德式——由資方和勞方組成的董事會,與監(jiān)事會共同決策、監(jiān)督,管理董事會和經(jīng)營者階層共同執(zhí)行并對其負(fù)責(zé) (石本仁,2002);日式——董事會與各專門委員會共同承擔(dān)決策與監(jiān)督職能,經(jīng)理執(zhí)行并對其負(fù)責(zé)(寧向東,2006)。我國的《公司法》規(guī)定的法人治理結(jié)構(gòu)通常為“三會一層”——股東大會、董事會、監(jiān)事會、經(jīng)理層,但我國的資本市場發(fā)展程度屬于“弱式”,股權(quán)結(jié)構(gòu)也較為集中,大部分直接或間接被政府控制,行政型治理與經(jīng)濟型治理的二元結(jié)構(gòu)將會長期并存,且不均衡增長(李維安、邱艾超、牛建波、徐業(yè)坤,2010)。事業(yè)單位里面往往存在政府主管部門過多的行政干預(yù),因此同樣適用于這種結(jié)構(gòu)。在西方,為了降低代理成本,代理理論開出了一系列的處方:一是基于激勵理論,如薪酬、獎金、股票期權(quán);二是基于控制理論,引入董事會、監(jiān)事會、獨董、內(nèi)控、審計等;三是基于信任理論,引入經(jīng)理、控制權(quán)市場(陳仕華、李維安,2011)。引入的不僅是結(jié)構(gòu),而應(yīng)該是一種理念,并通過這種手段達(dá)到治理的效果(李維安、牛建波,2011)。事業(yè)單位引入法人治理結(jié)構(gòu)實質(zhì)上是引入一種制衡的理念,通過有效運行和科學(xué)決策從而解決體制機制的治理問題。

(二)法人治理結(jié)構(gòu)發(fā)生作用的條件

法人治理結(jié)構(gòu)產(chǎn)生的根源是解決兩權(quán)分離的效率損失,所以先決條件是存在完全意義上的兩權(quán)。在行政事業(yè)單位體制里,人民是國有資產(chǎn)的真正所有者,而不是政府主管單位、國資委、事業(yè)單位“一把手”或者是黨委書記,主管單位屬于代管者,而所有者始終處于“缺位”狀態(tài)。政府職能尚未根本轉(zhuǎn)變,所有者主體地位并不完全,承擔(dān)執(zhí)行職能的行政單位負(fù)責(zé)人 (執(zhí)行層)難以對代表所有者權(quán)益的理事會(決策、監(jiān)督層)負(fù)責(zé)。

由于股權(quán)分散及專業(yè)化分工所形成的比較優(yōu)勢,職業(yè)經(jīng)理人可以獲得經(jīng)營權(quán)的讓渡。在“半強式”的美國資本市場,股東通過“用腳投票”來更替管理層;基于我國現(xiàn)行的經(jīng)濟體制及市場環(huán)境,股權(quán)集中已成為基本現(xiàn)實,大股東干預(yù)治理也較為明顯,經(jīng)理市場并不成熟。同樣,在事業(yè)單位,政府長期依賴于行政指令來干預(yù)決策和管理,政府“不放手”,執(zhí)行層就難有發(fā)揮的空間;政府一“放手”,又沒有一個合適的“手”接管,局面又會“失控”,所以不是政府“不愿放手”,而是“不敢放手”。在一個沒有成熟競爭機制的環(huán)境下,事業(yè)單位的社會功能又會因為引入市場化而發(fā)生“變質(zhì)”,偏離提供公共服務(wù)的目標(biāo)和初衷。事業(yè)單位的管理層尚未掌握完全意義上的經(jīng)營權(quán),自此兩權(quán)的背離與牽制不知該從何談起。制衡發(fā)生作用的先決條件是要有明確的主體及清晰的權(quán)責(zé)關(guān)系,只有解決了所有者“缺位”的問題、管理層實現(xiàn)了完全意義上的經(jīng)營權(quán),這樣事業(yè)單位引入法人治理結(jié)構(gòu)的作用機制才得以運行,體制機制的問題才能得以解決。

三、國內(nèi)外實踐的情況

西方資本主義國家大都存在著提供公益性服務(wù)的機構(gòu),這類機構(gòu)多由國有、社會資本投資設(shè)立,它們從所有權(quán)與經(jīng)營權(quán)適度分離的角度出發(fā),對董事會與執(zhí)行層負(fù)責(zé)人各自的工作權(quán)限都進行了明確的規(guī)定,在日常管理中也充分調(diào)動兩者的角色補充和互動協(xié)調(diào),最大程度地發(fā)揮各自的主體功能(DruCker,1990)。例如英國的博物館,成立了擁有決策和監(jiān)督職能的理事會,其成員包含相關(guān)領(lǐng)域的專家以及首相任命的專門人員。德國的公益機構(gòu)必須成立董事會等決策機構(gòu),該機構(gòu)成員須由政府相關(guān)部門成員、服務(wù)對象以及利益相關(guān)部門的成員組成。新加坡的公立醫(yī)院設(shè)立了董事會等決策機構(gòu)以及由董事會聘任的執(zhí)行層。我國臺灣地區(qū)的兩廳院藝術(shù)館,設(shè)立了具有決策職能的董事會,負(fù)責(zé)監(jiān)督運行的監(jiān)事會以及對演出計劃進行審定的藝術(shù)表演委員會的行政法人制度。我國深圳市高技能人才公共實訓(xùn)管理服務(wù)中心從理事、理事長、管理層皆由市人力資源和社會保障局提名或任免,逐步改革成為由理事會代替市人力資源和社會保障局行使決策權(quán)和監(jiān)督權(quán)的機構(gòu),市人力資源和社會保障局只作為業(yè)務(wù)指導(dǎo)部門負(fù)責(zé)行業(yè)管理和政策引導(dǎo),逐步減少對事業(yè)單位內(nèi)部管理的干預(yù),初步實現(xiàn)政事分開。深圳市政府把“深圳中心醫(yī)院”委托給“醫(yī)學(xué)中心”管理,通過由市衛(wèi)生行政部門和兩所大學(xué)有關(guān)人員組成的院務(wù)委員會行使對醫(yī)院的決策權(quán),院務(wù)委員會下設(shè)以院長為核心的醫(yī)院管理層,負(fù)責(zé)醫(yī)院日常運營。深圳圖書館成立了由來自社會各界的11位理事組成的理事會,理事長和理事都是不授薪的公益職位,理事會作為決策機構(gòu),主要行使制定發(fā)展規(guī)劃和決定重大事項等職能,向市文體旅游局負(fù)責(zé)。國內(nèi)外就社會公共服務(wù)機構(gòu)如何引入法人治理結(jié)構(gòu)進行了有益的探索,對于我國事業(yè)單位的實踐具有一定的借鑒意義。

四、事業(yè)單位法人治理結(jié)構(gòu)“基因缺陷”的傳遞

實務(wù)界及理論界對于事業(yè)單位改革及如何引入法人治理結(jié)構(gòu)提供了很多很好的建議,但是忽視了在引入過程當(dāng)中伴隨著法人治理結(jié)構(gòu)本身所具有的“基因缺陷”和風(fēng)險,即委托代理問題。

(一)事業(yè)單位法人治理結(jié)構(gòu)的作用機制

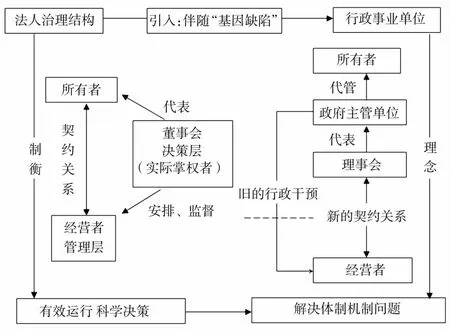

法人治理結(jié)構(gòu)的運行機制應(yīng)該依賴于主體及其相互作用。由于國家法律的強制性,公民關(guān)注稅法的征收,但其實也關(guān)注稅收的使用,只是一直找不到相應(yīng)的機制來履行和實現(xiàn)。因此,國有資產(chǎn)用于提升公民的福利,其工作成果雖然不直接或不主要表現(xiàn)為可計量的物質(zhì)和貨幣形態(tài),但并不代表不考慮成本與效益。事業(yè)單位引入法人治理結(jié)構(gòu),似乎給出了一種解決的思路,但這一結(jié)構(gòu)發(fā)生作用的先決條件是明確所有者與經(jīng)營者的主體地位及其權(quán)責(zé)關(guān)系,如圖1所示。

圖1 作用機制

1.所有者主體。事業(yè)單位的所有者是人民,“股權(quán)”分散,在提供社會服務(wù)方面,我國現(xiàn)行的經(jīng)濟環(huán)境尚不具備成熟的“產(chǎn)品市場”“經(jīng)理人市場”和“控制權(quán)市場”——外部治理是失效的,如果將其委托給經(jīng)營者可能會產(chǎn)生“偷懶”和“舞弊”。如果政府主管部門、國資委作為代管者擔(dān)任“股東大會”的角色,即便從競爭性領(lǐng)域引入了相關(guān)利益者,“一股獨大”的主管部門也會干預(yù)執(zhí)行層的決策。在發(fā)達(dá)地區(qū)試點的實踐中,考慮引入不授薪的社會各界代表組成的理事會為行使所有者權(quán)利提供了一種解決方案。

2.經(jīng)營者主體。經(jīng)營者的主體地位不明確,公民低水平的福利狀況就得不到改善。行政壟斷或進入障礙其實是一種經(jīng)濟租金,當(dāng)經(jīng)濟租金特別高昂的時候,行業(yè)中的廠商是不存在正的利潤的,那么這一部分的成本實際上是由消費者承擔(dān)。消費者對福利產(chǎn)品的需求是缺乏彈性的,進入成本幾乎全部轉(zhuǎn)嫁到消費者身上。在政府主管部門舉辦的某些社會服務(wù)領(lǐng)域,行業(yè)進入障礙是完全的,那么意味著消費者會承擔(dān)任意的固定成本要價,此時消費者的福利水平處于低位,也是帕累托無效的狀態(tài)。

技術(shù)可以使更少的投入獲得更多的產(chǎn)品,從而實現(xiàn)整個福利水平的改進。技術(shù)和權(quán)利都可以是低成本的來源,以權(quán)利獲得低成本的行政壟斷不僅形成掠奪性定價,還阻礙了技術(shù)的進步。社會服務(wù)的供給、公眾的福利水平就是經(jīng)營者的績效,沒有找到一種方法來測度并不代表福利的水平在高位,也不代表經(jīng)營者履行了受托經(jīng)濟責(zé)任,經(jīng)營過程對所有者來說依然是一個“黑箱”。舊的行政干預(yù)鏈條不斷裂,新的主體及其契約關(guān)系就無法連接,就難以通過這樣的作用機制來實現(xiàn)好的治理效果。

(二)事業(yè)單位法人治理結(jié)構(gòu)“基因缺陷”的傳遞

法人治理結(jié)構(gòu)誕生于特定的經(jīng)濟環(huán)境,解決由此產(chǎn)生的剩余索取權(quán)安排問題,其安排的過程并不完美,照搬難以解決事業(yè)單位目前所有的體制機制問題,反而這樣的結(jié)構(gòu)所與生俱來的“基因缺陷”會通過其作用機制而繼續(xù)傳遞。博弈過程中,每個主體的收益并不是由自己決定,而是由博弈雙方的決策組合共同決定。在信息不對稱的前提下,經(jīng)營者一旦預(yù)期所有者會對其進行放權(quán),就會產(chǎn)生“偷懶”“舞弊”等一系列反應(yīng),如圖2所示,法人治理結(jié)構(gòu)所與生俱來的委托代理問題也隨之引入。

圖2 博弈過程

理性個體的出發(fā)點是自利的,總是不斷地尋求個人目標(biāo),并找到一種最優(yōu)的行為的解,在博弈中達(dá)到一種均衡的、穩(wěn)定的狀態(tài)。對經(jīng)營者來說,他總是在掂量“期望”和“代價”孰輕孰重。如果所有者預(yù)期經(jīng)營者會進行這種衡量,那么就可以通過過程控制、制度設(shè)計來改變機制發(fā)生作用的條件,引導(dǎo)經(jīng)營者自覺的行為,并將博弈引向?qū)ψ约河幸娴慕Y(jié)果。

觸及核心利益的制度設(shè)計被認(rèn)為是運行有效的。影響經(jīng)營者決策的因素在于三個方面:一是期望,代表經(jīng)營者可以從中獲取的既得利益,期望等于效用的價值乘以該效用發(fā)生的可能性,提高管理者薪酬、合理的股權(quán)激勵方案、績效獎金等都是激勵經(jīng)營者努力工作的方式,此外引入監(jiān)事會、內(nèi)部控制、審計機構(gòu)可以降低違規(guī)效用發(fā)生的可能性。二是代價,代表經(jīng)營者的套利行為可能受到的懲罰,嚴(yán)厲的懲罰制度是保證“代價”發(fā)揮有效性的前提,比如加大法律、行政、經(jīng)濟制裁的力度。三是權(quán)衡,代表經(jīng)營者預(yù)測的準(zhǔn)確程度,引入經(jīng)理人、控制權(quán)市場可以增強其預(yù)測結(jié)果的確定性從而引導(dǎo)其正面的行為,另一方面提升審計的技術(shù)和頻率讓其防不勝防,從而提高其預(yù)測負(fù)面結(jié)果不確定性的程度。

猜你喜歡

廣州文博(2023年0期)2023-12-21 07:24:30

哲學(xué)評論(2021年2期)2021-08-22 01:53:34

經(jīng)營者(2021年12期)2021-07-26 07:20:34

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

中華詩詞(2019年7期)2019-11-25 01:43:04

當(dāng)代陜西(2019年10期)2019-06-03 10:12:40

消費導(dǎo)刊(2018年8期)2018-05-25 13:20:26

消費導(dǎo)刊(2018年8期)2018-05-25 13:20:08

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國衛(wèi)生(2015年9期)2015-11-10 03:11:30