中國上市公司“龐氏分紅指數(shù)”構建研究

2017-09-13 06:41:34重慶理工大學會計學院重慶400054

商業(yè)會計 2017年17期

關鍵詞:現(xiàn)金

(重慶理工大學會計學院 重慶 400054)

近年來,上市公司現(xiàn)金分紅一直是資本市場的熱點話題,原因在于公司分紅決策不僅僅影響到上市公司的財務可持續(xù)發(fā)展與投資者利益保護,而且事關資本市場價值投資理念的確立。上市公司分紅回報低,一直是困擾資本市場的難題,為此,證監(jiān)會不但出臺“半強制分紅政策”將再融資資格與現(xiàn)金分紅掛鉤,而且出臺專門的“現(xiàn)金分紅指引”倡導積極分紅。統(tǒng)計數(shù)據(jù)顯示,2013年以來,我國上市公司現(xiàn)金分紅占利潤比例已超過30%,分紅上市公司占比也超70%。然而,謝德仁等(2013)對我國公司分紅能力研究之后,認為我國上市公司總體分紅能力較差,提出“龐氏分紅”概念——現(xiàn)金分紅超過經(jīng)營創(chuàng)造的自由現(xiàn)金流的行為。本文擬以“龐氏分紅”概念為出發(fā)點,構建專門的“龐氏分紅指數(shù)”對上市公司超能力派現(xiàn)行為展開指數(shù)化測度。

一、龐氏分紅指數(shù)的內涵及其指數(shù)化

謝德仁等(2013)指出“當企業(yè)股東通過分紅分走的現(xiàn)金不是企業(yè)自身經(jīng)營或投資活動所創(chuàng)造出來的,而是來自企業(yè)籌資活動融入的現(xiàn)金,在性質上屬于帶有龐氏騙局特征的龐氏分紅”;分紅的來源是自由現(xiàn)金流而非利潤。涂必玉(2015)對以上“龐氏分紅”觀點做出了理論辨析,提出了基于“已實現(xiàn)凈利潤”的分紅觀點。以上兩種觀點各有其合理之處,但本質上并不沖突,因為從一個較長的時期看,現(xiàn)金流與貨幣化的利潤沒有本質區(qū)別。本文將“龐氏分紅”定義為上市公司超能力派現(xiàn)的財務行為,具體地,若一家上市公司超越收益能力、現(xiàn)金流能力實施分紅,且分紅水平處于當年上市公司較高水平,則龐氏分紅程度就越高;將龐氏分紅行為指數(shù)化后便得到 “龐氏分紅”指數(shù)。

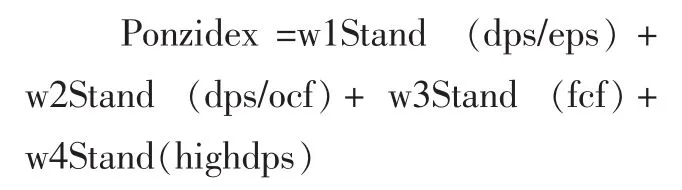

為此,本文構建“龐氏分紅指數(shù)”的計算模型如下:

其中,dps/eps用于測度分紅對利潤的比例;dps/ocf用于測度分紅對經(jīng)營現(xiàn)金凈流量的比例;fcf表示每股自由現(xiàn)金流量;highdps用于測度公司當年分紅水平與行業(yè)分紅對比,若高于行業(yè)75%上市公司分紅水平,取1,否則取0。為了消除分項指標量綱對指數(shù)的影響,我們對上述4項指標進行了標準化處理。Wi表示權重,本文取熵權法和專家打分法的均值。

二、“龐氏分紅指數(shù)”的總體特征

本文選取2005—2015年度上市公司為分析樣本,剔除指標缺失之后共得到20 976個觀測值。經(jīng)指標計算、賦權后得到2005—2015年上市公司龐氏分紅指數(shù)。龐氏分紅指數(shù)最大值為1,最小值為0.0004,均值為0.21,中位數(shù)僅為0.15。總體上看,我國上市公司超能力派現(xiàn)情況并不突出。

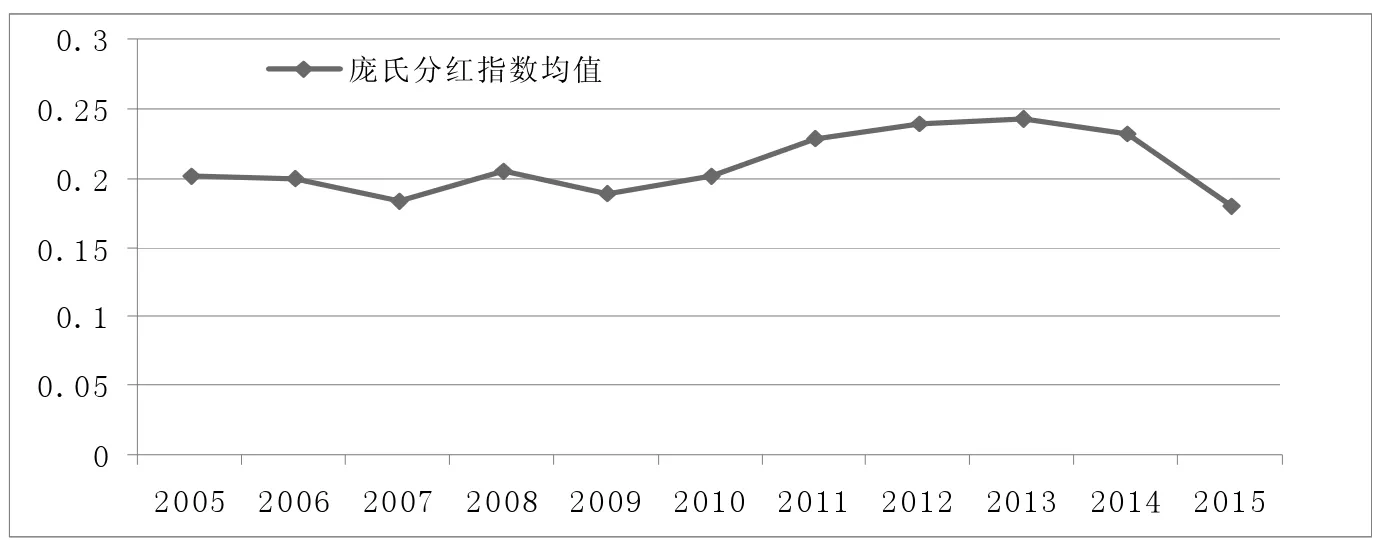

下頁圖1為2005—2015年我國上市公司龐氏分紅指數(shù)均值變動情況,整體呈現(xiàn)出“W”形與“U”形反轉走勢,但龐氏分紅指數(shù)均值總體波動較為平穩(wěn),均穩(wěn)定在0.15—0.25間。具體來看,2008年、2010—2013年較前一年呈現(xiàn)出明顯的上升趨勢,而在2009年、2015年有所回落。說明受政策驅動影響,證監(jiān)會于2008年、2013年出臺的半強制分紅政策與下頁圖1中的峰點完全吻合。2009年回落的原因可能是受2008年全球金融危機的影響,以至上市公司沒能吸引到更多債權人為現(xiàn)金分紅買單。

三、上市公司龐氏分紅指數(shù)微觀特征

(一)龐氏分紅指數(shù)的行業(yè)分布特征

經(jīng)統(tǒng)計發(fā)現(xiàn),龐氏分紅現(xiàn)象顯著的行業(yè)(前五)為:交通運輸、倉儲和郵政業(yè)(0.2190912),制造業(yè)(0.2172624),科學研究和技術服務業(yè)(0.2165652),信息傳輸、軟件和信息技術服務業(yè)(0.2141841),建筑業(yè)(0.209385)。這些行業(yè)的龐氏分紅指數(shù)均值遠高于其中位數(shù),說明這些行業(yè)中有少許上市公司的過度分紅拉高了整個行業(yè)分紅的平均水平。排名后三的行業(yè)為綜合(0.1728834)、金融業(yè)(0.161584)、教育業(yè)(0.1565473)。

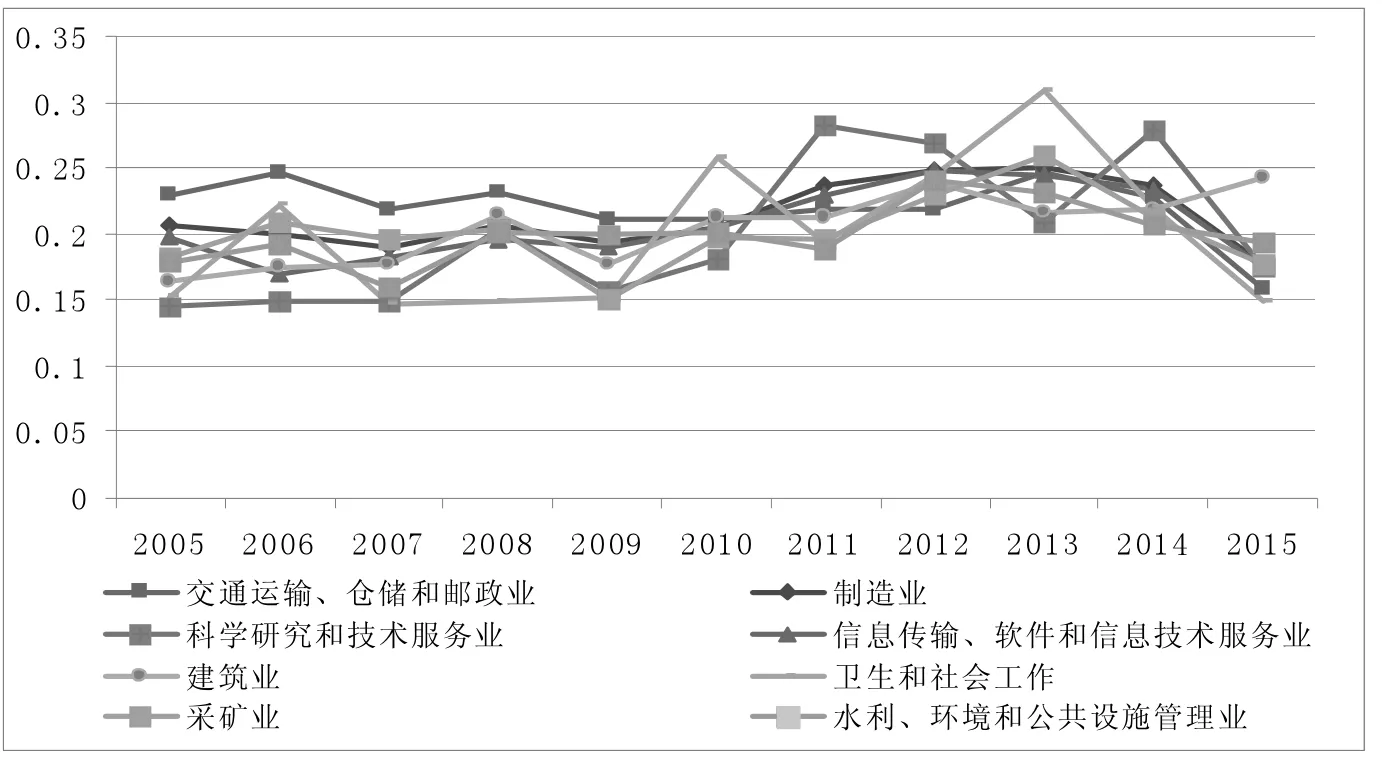

圖2為龐氏分紅排名前8的行業(yè)在2005—2015年的變動趨勢圖。可以看出,排名第一的交通運輸、倉儲和郵政業(yè)在小幅起落后趨于平緩,平緩結束后于2013年小幅度上揚,而2014年、2015年卻呈現(xiàn)出較大幅度的下降。與此走勢相似的還有制造業(yè)、信息傳輸、軟件和信息技術服務業(yè)、采礦業(yè)、水利、環(huán)境和公共設施管理業(yè),以2010年為界,2010年前交通運輸、倉儲和郵政業(yè)龐氏分紅均值高于這些走勢相似的行業(yè),而在2010年后稍低于這些行業(yè)。科學研究和技術服務業(yè)在2008年、2011年、2014年上升幅度較大,2009年、2013 年、2015年出現(xiàn)小幅下降。建筑業(yè)的走勢在曲折中前進,2012年前的趨勢與交通運輸、倉儲和郵政業(yè)相似,但2013—2015年卻呈現(xiàn)出完全相反的走勢,特別是2015年較2014年龐氏分紅情況更為嚴重的就只有建筑行業(yè)。衛(wèi)生和社會工作行業(yè)在 2006年、2010年、2013年達到峰值,與科學研究和技術服務業(yè)相反。

圖1 龐氏分紅指數(shù)均值走勢圖

圖2 排名前8的行業(yè)上市公司龐氏分紅變動情況

(二)龐氏分紅指數(shù)的板塊分布特征

龐氏分紅指數(shù)均值從高到低排列順序為:深圳創(chuàng)業(yè)板、深圳中小企業(yè)板、上海主板、深圳主板。深圳創(chuàng)業(yè)板和深圳中小企業(yè)板的龐氏分紅均值分別為:0.250231、0.23377。上海主板與總觀測值的分紅指數(shù)均值持平,而深圳主板較總觀測值的分紅指數(shù)均值低。龐氏分紅指數(shù)的最小值深圳創(chuàng)業(yè)板和深圳中小企業(yè)板是上海主板的300多倍,深圳主板的20多倍;而就分紅指數(shù)最大值而言,排列次序卻是:深圳主板、上海主板、深圳中小企業(yè)板、深圳創(chuàng)業(yè)板。說明一般情況下主板上市公司過度分紅現(xiàn)象沒有創(chuàng)業(yè)板和中小企業(yè)板嚴重,但主板存在一些上市公司經(jīng)營不佳或決策失誤等原因使得其過度現(xiàn)金分紅畸高。

數(shù)年來深市主板較其他板塊而言龐氏分紅現(xiàn)象并不顯著,意味著比較而言深市主板的現(xiàn)金分紅有利于股東的權益和公司的發(fā)展。滬市主板與深市主板走勢相似,各年的龐氏分紅指數(shù)均值略高于深市主板。中小企業(yè)板經(jīng)歷了“W”和倒“U”型的走勢,于2007年、2009年以及2015年下降幅度最大,2008年、2012—2013年龐氏分紅現(xiàn)象嚴重。2009年成立的創(chuàng)業(yè)板在當年過度分紅并不嚴重(0.1749987),隨著時間的推移,過度分紅現(xiàn)象越來越嚴重,可能是由于政策因素導向,2013年是最為嚴重的一年。

整體來看,深市主板和滬市主板走勢大體一致,較為平穩(wěn);中小企業(yè)板和創(chuàng)業(yè)板在2009—2015年的走勢較為相似。各個板塊均在2009—2015年呈現(xiàn)出倒“U”型的走勢。對比來看,新成立的中小企業(yè)板和創(chuàng)業(yè)板上市公司的龐氏分紅程度明顯高于主板的上市公司,說明我國中小企業(yè)板和創(chuàng)業(yè)板的上市公司由于股本小、發(fā)展空間大等特點,在發(fā)展中需要一定的研發(fā)費用和創(chuàng)新費用,所以沒有可供分配的股利。

(三)龐氏分紅的地區(qū)(省份)分布特征

經(jīng)統(tǒng)計龐氏分紅指數(shù)排名前五的地區(qū)為:貴州省(0.2351294)、江蘇省(0.2299199)、浙江省(0.2247766)、江西省(0.2200655)、廣東省(0.2192083),這五個地方的龐氏分紅水平均遠遠高于其中位數(shù),也高于全樣本均值(0.2115609)。排名后五的地區(qū)為:青海省(0.1844135)、吉林省(0.1837635)、甘肅省(0.1763184)、寧夏回族自治區(qū)(0.1759972)和海南省(0.1707085),這些地區(qū)的龐氏分紅水平低于全樣本均值,但卻仍然高于其中位數(shù),說明無論每個地區(qū)龐氏分紅現(xiàn)象嚴重與否,大多數(shù)公司的過度分紅并不嚴重。不難發(fā)現(xiàn),排名前五的地區(qū)除了貴州省和江西省其余都為東南部沿海地區(qū),經(jīng)濟貿易較為發(fā)達。筆者統(tǒng)計發(fā)現(xiàn),貴州省上市公司觀測值較少(204,占總觀測值的0.97%),貴州茅臺、貴州百靈鳥這兩家上市公司數(shù)年來龐氏分紅指數(shù)居高不下;江西省龐氏分紅指數(shù)較高的大多數(shù)上市公司屬于中小企業(yè)板和創(chuàng)業(yè)板,均值較高在所難免。江蘇省、浙江省、廣東省這三個沿海地區(qū)走勢相似,也類似于滬深主板的走勢圖,在2007—2008年經(jīng)歷一定幅度的落與起后于2009年開始平緩上升,在2013年達到最高點后迅速下降。2009年前與貴州省等三省呈反方向變動,2009年后變動趨勢相似,但是在2011年達到最高點。江西省走勢呈波浪形,起落較多,不穩(wěn)定,大走勢與江蘇省、浙江省、廣東省相似。總體來說東南部沿海地區(qū)經(jīng)濟貿易較為發(fā)達,較貴州省、江西省而言龐氏分紅走勢較為平穩(wěn)。

四、各年度龐氏分紅指數(shù)排名前10公司分布

本文統(tǒng)計了各年度龐氏分紅指數(shù)排名前10上市公司,經(jīng)梳理后發(fā)現(xiàn):(1)從行業(yè)分布情況來看,制造業(yè)(81家,73.64%),電力、熱力、燃氣及水生產(chǎn)和供應業(yè)(5家,4.55%),信息傳輸、軟件和信息技術服務業(yè)(5家,4.55%),其他行業(yè)較為分散。(2)從板塊分布情況來看,創(chuàng)業(yè)板(7家,6.36%)、中小企業(yè)板(40家,36.36%)、上海主板(29 家,26.36)、深圳主板(34家,30.91%),深滬主板以及中小企業(yè)板過度分紅現(xiàn)象顯著的上市公司較創(chuàng)業(yè)板多,與板塊平均分紅水平不一致。(3)從地區(qū)分布情況來看,廣東省(20家,18.18%)、浙江省(16 家,14.55%)、江蘇省(12家,10.91%)、山東省(10家,9.09%)。(4)從上市公司性質來看,民營企業(yè)(56 家,50.91%)、地方國有企業(yè)(29 家,26.36%)、中央國有企業(yè)(11家,10.00%)、公眾企業(yè)(5家,4.55%)、集體企業(yè)(5家,4.55%)、外資企業(yè)(4家,3.64%)。

五、結語

本文從現(xiàn)金流、凈利潤雙重視角界定“龐氏分紅”行為,進而選取4個維度指標對上市公司龐氏分紅行為進行指數(shù)化測度,構建了龐氏分紅指數(shù)的計量模型。以滬深A股2005—2015年上市公司為樣本,測算并統(tǒng)計分析我國上市公司龐氏分紅指數(shù),研究發(fā)現(xiàn):(1)總體看我國上市公司龐氏分紅指數(shù)并不高,說明超能力派現(xiàn)在上市公司層面并不普遍。(2)各行業(yè)龐氏分紅指數(shù)變動趨勢呈現(xiàn)集中化相似特征。(3)成長性較高的中小板、創(chuàng)業(yè)板上市公司“龐氏分紅指數(shù)”顯著高于主板,說明我國上市公司現(xiàn)金分紅存在一定的結構倒置問題。(4)經(jīng)濟發(fā)達地區(qū)總體而言龐氏分紅指數(shù)得分也較高。

猜你喜歡

廈門大學學報(哲學社會科學版)(2021年5期)2021-12-21 06:32:48

中國外匯(2019年18期)2019-11-25 01:41:50

特別文摘(2018年12期)2018-12-27 01:22:40

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

消費導刊(2018年10期)2018-08-20 02:57:06

知識經(jīng)濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

金色年華(2017年14期)2017-04-04 02:54:08

意林(2016年18期)2016-12-08 07:37:24